Die Stablecoin-Falle: Die Hintertür zur totalen finanziellen Kontrolle – Aaron Day, Brownstone Institute

Während die Debatte über CBDCs tobt, funktioniert unser Finanzsystem bereits als digitales Kontrollnetz, das die Einhaltung von Vorschriften durch programmierbares Geld durchsetzt.

Quelle: The Stablecoin Trap: The Backdoor to Total Financial Control ⋆ Brownstone Institute

Die Mauern um ihre finanzielle Freiheit werden immer höher – aber nicht so, wie die meisten Amerikaner glauben.

Während die Debatte über die zukünftige Bedrohung durch digitale Währungen der Zentralbank (CBDCs) tobt, hat sich bereits eine weitaus heimtückischere Realität durchgesetzt: Unser bestehendes Finanzsystem fungiert bereits als digitales Kontrollnetz, das Transaktionen überwacht, Wahlmöglichkeiten einschränkt und die Einhaltung von Vorschriften durch programmierbares Geld durchsetzt.

Seit über zwei Jahren reisen meine Frau und ich durch 22 Bundesstaaten und warnen vor der raschen Ausweitung der Finanzüberwachung. Was als Recherche über Razzien im Bereich Kryptowährungen begann, brachte etwas weitaus Beunruhigenderes zutage: Die Vereinigten Staaten arbeiten bereits mit einer Art digitaler Zentralbankwährung.

- 92% aller US-Dollar existieren nur als Einträge in Datenbanken.

- Ihre Transaktionen werden von Regierungsbehörden überwacht – ohne Durchsuchungsbefehl.

- Ihr Zugang zu Geld kann jederzeit per Tastendruck widerrufen werden.

Die Federal Reserve verarbeitet täglich über 4 Billionen US-Dollar über ihr Oracle-Datenbanksystem, während Geschäftsbanken programmierbare Beschränkungen dafür auferlegen, was Sie kaufen und wie Sie Ihr eigenes Geld ausgeben können. Die Steuerbehörde, die NSA und das Finanzministerium sammeln und analysieren Finanzdaten ohne sinnvolle Aufsicht und machen Geld zu einem Kontrollinstrument. Das ist keine Spekulation, sondern dokumentierte Realität.

Jetzt, da Präsident Trumps Executive Order 14178 angeblich CBDCs „verbietet“, treibt seine Regierung still und leise die Gesetzgebung für Stablecoins voran, die die Kontrolle über digitale Währungen demselben Bankenkartell übertragen würde, dem auch die Federal Reserve gehört. Der STABLE Act und der GENIUS Act schützen die finanzielle Privatsphäre nicht – sie verankern die finanzielle Überwachung im Gesetz und schreiben eine strenge KYC-Nachverfolgung für jede Transaktion vor.

Damit wird die digitale Tyrannei nicht besiegt, sondern nur umbenannt.

Dieser Artikel enthüllt die Ablenkungen, um eine ernüchternde Wahrheit aufzudecken: Im Kampf geht es nicht darum, eine künftige CBDC zu stoppen – es geht darum, das bereits existierende Finanzüberwachungssystem zu erkennen. Ihre finanzielle Souveränität ist bereits unter Beschuss, und die letzten Auswege verschwinden.

Die Zeit der Selbstgefälligkeit ist vorbei. Der Überwachungsstaat kommt nicht – er ist bereits da.

Das Schlachtfeld verstehen: Schlüsselbegriffe und -konzepte

Um zu verstehen, wie tief die Finanzüberwachung bereits in unser Leben eingedrungen ist, müssen wir zunächst die Terminologie verstehen, die von Regierungsbeamten, Zentralbankern und Finanzinstituten verwendet – und oft absichtlich verschleiert – wird. Die folgenden Schlüsseldefinitionen dienen als Grundlage für unsere Diskussion und durchbrechen den Fachjargon, um die wahre Natur dessen, was auf dem Spiel steht, zu enthüllen:

Bevor wir uns eingehender mit dem heutigen Finanzüberwachungssystem befassen, sollten wir klare Definitionen für die in diesem Artikel behandelten Schlüsselkonzepte festlegen:

Digitale Zentralbankwährung (CBDC)

Eine digitale Form von Zentralbankgeld, das von der Währungsbehörde eines Landes ausgegeben und kontrolliert wird. Obwohl es oft als zukünftige Innovation dargestellt wird, argumentiere ich in „Fifty Shades of Central Bank Tyranny“, dass der US-Dollar bereits als CBDC fungiert, da über 92% nur als digitale Einträge in den Datenbanken der Federal Reserve und der Geschäftsbanken existieren.

Stablecoin

Eine Art Kryptowährung, die durch die Kopplung an einen externen Vermögenswert, in der Regel den US-Dollar, einen stabilen Wert beibehalten soll. Zu den wichtigsten Beispielen gehören:

- Tether (USDT): Der größte Stablecoin (Marktkapitalisierung von 140 Milliarden US-Dollar), verwaltet von Tether Limited mit Reserven, die von Cantor Fitzgerald gehalten werden.

- USD Coin (USDC): Zweitgrößter Stablecoin (Marktkapitalisierung 25 Milliarden US-Dollar), herausgegeben von Circle Internet Financial mit Unterstützung von Goldman Sachs und BlackRock.

- Von Banken ausgegebene Stablecoins: Stablecoins, die direkt von großen Finanzinstituten wie JPMorgan Chase (JPM Coin) oder der Bank of America ausgegeben werden und als digitale Dollar fungieren, aber unter vollständiger regulatorischer Kontrolle bleiben, sodass programmierbare Beschränkungen und eine Überwachung möglich sind, die mit einer CBDC vergleichbar sind.

Tokenisierung

Der Prozess der Umwandlung von Rechten an einem Vermögenswert in einen digitalen Token auf einer Blockchain oder in einer Datenbank. Dies gilt sowohl für Währungen als auch für andere Vermögenswerte wie Immobilien, Aktien oder Rohstoffe. Die Tokenisierung ermöglicht:

- Digitale Darstellung des Eigentums

- Programmierbarkeit (Einschränkungen, wie/wann/wo Vermögenswerte genutzt werden können)

- Nachverfolgbarkeit aller Transaktionen

Regulated Liability Network (RLN)

Ein Vorschlag für eine Finanzinfrastruktur, die Zentralbanken, Geschäftsbanken und Token-Vermögenswerte auf einer einheitlichen digitalen Plattform miteinander verbindet und eine umfassende Nachverfolgung und potenzielle Kontrolle aller Finanzanlagen ermöglicht.

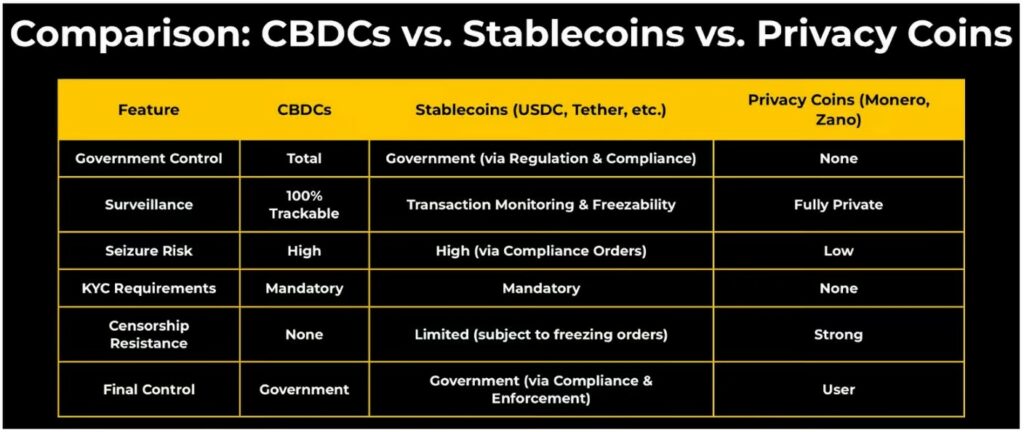

Privacy Coins

Kryptowährungen, die speziell dafür entwickelt wurden, die Privatsphäre bei Transaktionen zu wahren und Überwachung zu widerstehen:

- Monero (XMR): Verwendet Ring-Signaturen, Stealth-Adressen und vertrauliche Transaktionen, um Absender, Empfänger und Betrag zu verbergen.

- Zano (ZANO): Bietet mit der Confidential-Layer-Technologie eine verbesserte Privatsphäre, die die Datenschutzfunktionen auf andere Kryptowährungen ausweiten kann.

Programmierbares Geld

Währung, die eingebettete Regeln enthält, die regeln, wie, wann, wo und von wem sie verwendet werden kann. Beispiele gibt es bereits in:

- Gesundheitssparkonten (HSAs), die Einkäufe auf genehmigte medizinische Ausgaben beschränken

- Die Doconomy Mastercard, die Ausgaben basierend auf dem CO2-Fußabdruck nachverfolgt und begrenzt

- Electronic Benefit Transfer (EBT)-Karten, die Einkäufe auf genehmigte Lebensmittel beschränken

Know Your Customer (KYC)/Anti-Geldwäsche (AML)

Die regulatorischen Rahmenbedingungen verlangen von Finanzinstituten, die Identität ihrer Kunden zu überprüfen und verdächtige Transaktionen zu melden. Diese Vorschriften, die eigentlich darauf abzielen, Kriminalität zu verhindern, haben sich zu einer umfassenden Finanzüberwachung mit minimaler Aufsicht ausgeweitet.

Bankgeheimnisgesetz (BSA)/Patriot Act

Die US-Gesetze schreiben eine Finanzüberwachung vor, beseitigen den Schutz von Transaktionen und gewähren Regierungsbehörden weitreichende Befugnisse zur Überwachung von Finanzaktivitäten ohne richterliche Anordnung. Diese Gesetze bilden die Grundlage des derzeitigen Finanzkontrollsystems.

STABLE Act / GENIUS Act

Der Gesetzesvorschlag würde die Ausgabe von Stablecoins auf Banken und regulierte Unternehmen beschränken, eine umfassende KYC/AML-Compliance erfordern und Stablecoins effektiv unter den gleichen Überwachungsrahmen wie das traditionelle Bankwesen stellen.

Das Verständnis dieser Begriffe ist unerlässlich, um zu erkennen, wie unser bestehendes Finanzsystem bereits als Mechanismus der digitalen Kontrolle funktioniert, obwohl es keine offiziell benannte „CBDC“ gibt.

Die Realität des digitalen Dollars: Amerikas unbekannte CBDC

Der größte Taschenspielertrick im modernen Finanzwesen sind nicht Kryptowährungen oder komplexe Derivate – es ist die Überzeugung der Amerikaner, dass sie nicht bereits in einem System der digitalen Zentralbankwährung leben. Lassen Sie uns diese Illusion auflösen, indem wir untersuchen, wie unser aktueller Dollar bereits als voll funktionsfähige CBDC funktioniert.

Die digitale Grundlage des heutigen Dollars

Wenn sich die meisten Amerikaner Geld vorstellen, stellen sie sich physisches Bargeld vor, das den Besitzer wechselt. Doch dieses mentale Bild ist völlig veraltet – 92% aller US-Währungen existieren ausschließlich als digitale Einträge in Datenbanken, ohne jegliche physische Form. Die Federal Reserve, unsere Zentralbank, schafft das meiste neue Geld nicht durch das Drucken von Scheinen, sondern durch das Hinzufügen von Zahlen zu einer Oracle-Datenbank.

Dieser Prozess beginnt, wenn die Regierung Schatzanweisungen (Schuldverschreibungen) an die Federal Reserve verkauft. Woher bekommt die Fed das Geld, um diese Wertpapiere zu kaufen? Sie fügt einfach Ziffern zu ihrer Datenbank hinzu und schafft so Geld aus dem Nichts. Die Regierung bezahlt ihre Rechnungen dann über ihr Konto bei der Fed und überweist diese digitalen Dollars an Lieferanten, Mitarbeiter und Leistungsempfänger.

Die digitale Infrastruktur der Fed verarbeitet täglich Transaktionen im Wert von über 4 Billionen US-Dollar, ohne dass ein einziger physischer Dollar den Besitzer wechselt. Dabei handelt es sich nicht um ein kleines experimentelles System – es ist das Rückgrat unserer gesamten Wirtschaft.

Die Bankfiliale

Geschäftsbanken erweitern dieses digitale System. Wenn Sie Geld einzahlen, wird es von der Bank in ihrer Microsoft- oder Oracle-Datenbank erfasst. Durch das Mindestreserve-Banking wird dann zusätzliches digitales Geld geschaffen – bis zum Neunfachen Ihrer Einzahlung –, das an andere verliehen werden kann. Diese Multiplikation findet ausschließlich in Datenbanken statt, ohne dass eine neue physische Währung involviert ist.

Bis vor kurzem mussten Banken 10% der Einlagen als Reserven bei der Federal Reserve halten. Durch die Covid-19-Gesetzgebung wurde selbst diese minimale Anforderung aufgehoben, obwohl die meisten Banken aus betrieblichen Gründen immer noch ähnliche Werte beibehalten. Der entscheidende Punkt bleibt: Der Dollar existiert hauptsächlich als Einträge in einem Netzwerk von Datenbanken, die von der Fed und Geschäftsbanken kontrolliert werden.

Bereits programmierbar, bereits verfolgt

Diejenigen, die befürchten, dass eine künftige CBDC die Verwendung von Geld programmieren und einschränken könnte, übersehen eine entscheidende Tatsache: Unsere derzeitigen digitalen Dollar verfügen bereits über diese Funktionen.

Betrachten Sie diese bestehenden Beispiele:

- Health Savings Accounts (HSAs): Diese Konten beschränken die Ausgaben auf genehmigte medizinische Ausgaben durch in das Zahlungssystem einprogrammierte Händlerkategorien-Codes (MCCs). Wenn Sie versuchen, nicht-medizinische Artikel mit HSA-Geldern zu kaufen, wird die Transaktion automatisch abgelehnt.

- Die Doconomy Mastercard: Diese Kreditkarte, die von den Vereinten Nationen im Rahmen ihres Klimaziels für nachhaltige Entwicklung mitgesponsert wird, verfolgt den CO2-Fußabdruck der Nutzer bei Einkäufen und kann den Zugang sperren, wenn ein vorab festgelegter CO2-Grenzwert erreicht ist.

- Electronic Benefit Transfer (EBT)-Karten: Staatliche Hilfsprogramme nutzen bereits programmierbare Beschränkungen, um zu kontrollieren, was die Empfänger kaufen können, und lehnen Transaktionen für nicht zugelassene Produkte automatisch ab.

Dies sind keine theoretischen Fähigkeiten – sie sind heute einsatzbereit und nutzen genau dieselbe digitale Dollar-Infrastruktur, die wir bereits haben.

Überwachung und Zensur: Gegenwart, nicht Zukunft

Der Überwachungsapparat für unsere digitalen Dollars ist ebenso etabliert. Das Bankgeheimnisgesetz schreibt vor, dass Finanzinstitute „verdächtige“ Transaktionen melden müssen, während der Patriot Act diese Überwachungsanforderungen drastisch erweitert hat. Die IRS setzt künstliche Intelligenz ein, um die Ausgabenmuster von Millionen von Konten zu überprüfen, während die NSA Finanzdaten in großem Umfang über Programme sammelt, die von Edward Snowden aufgedeckt wurden.

Diese Überwachung ermöglicht eine aktive Zensur, wie sich bei den kanadischen Trucker-Protesten im Jahr 2022 zeigte, als Banken die Konten von Spendern ohne gerichtliche Überprüfung einfroren. Ähnliche Kontosperrungen richteten sich gegen Personen wie Kanye West oder Dr. Joseph Mercola – alle unter Nutzung des bestehenden digitalen Dollarsystems.

Im März 2025 verschärfte das Finanzministerium diese Rahmenbedingungen und senkte die Meldeschwelle für Bargeldtransaktionen von 10.000 auf 200 US-Dollar in 30 Postleitzahlgebieten nahe der Südwestgrenze, wodurch über eine Million Amerikaner unter dem Vorwand der Eindämmung illegaler Aktivitäten einer verschärften Kontrolle unterzogen wurden.

Das semantische Hütchenspiel

Wenn Politiker und Zentralbanker behaupten, wir hätten kein CBDC, spielen sie ein Definitionsspiel. Die wesentlichen Elemente, die ein CBDC definieren – digitale Erstellung, Ausgabe durch die Zentralbank, Programmierbarkeit, Überwachungs- und Zensurfähigkeit – sind alle in unserem derzeitigen System vorhanden.

Die Debatte über die Einführung einer „neuen“ CBDC ist größtenteils eine Ablenkung. Wir diskutieren nicht darüber, ob wir einen digitalen Dollar schaffen sollen – wir diskutieren darüber, ob wir den, den wir bereits haben, anerkennen sollen und wie wir seine Architektur modifizieren können, um die Überwachung und Kontrolle weiter zu verbessern.

Diese Realität zu verstehen, ist der erste Schritt, um zu erkennen, dass es im Kampf um finanzielle Privatsphäre und Autonomie nicht darum geht, eine zukünftige Umsetzung zu verhindern – es geht darum, ein bereits fest etabliertes System zu konfrontieren und zu reformieren.

Die Instrumentalisierung der Finanzüberwachung

Die Regierung rechtfertigt die Finanzüberwachung unter dem Deckmantel der Bekämpfung von Terrorismus, Geldwäsche und organisierter Kriminalität, aber die Daten sprechen eine andere Sprache. Seit der Verabschiedung des Bank Secrecy Act (BSA) im Jahr 1970 und des Patriot Act im Jahr 2001 hat die US-Regierung Billionen von Finanzdaten über gewöhnliche Amerikaner gesammelt, doch diese Gesetze haben die Finanzkriminalität nicht eingedämmt. Stattdessen wurden sie dazu benutzt, politische Dissidenten ins Visier zu nehmen, Vermögenswerte ohne ordnungsgemäßes Verfahren zu beschlagnahmen und Bargeldtransaktionen zu kriminalisieren.

- Das US-Finanzministerium gab zu, dass es Ausgaben in Höhe von 4,7 Billionen US-Dollar nicht nachverfolgen kann, verlangt aber von Einzelpersonen die Einhaltung von Vorschriften bei Transaktionen, die nur 600 US-Dollar betragen.

- Das Financial Crimes Enforcement Network (FinCEN) hat Milliarden von Transaktionsaufzeichnungen gesammelt, konnte jedoch keine nennenswerte Reduzierung der Finanzkriminalität nachweisen.

- Verdachtsmeldungen (Suspicious Activity Reports, SARs) werden verwendet, um die Beschlagnahme von Vermögenswerten ohne Anklage zu rechtfertigen, während Banken wie JPMorgan und HSBC Milliarden für Drogenkartelle gewaschen haben, ohne dass dies Konsequenzen hatte.

- Der US-Dollar ist nach wie vor die Hauptwährung für Terrorismus, Menschenhandel und Kriegsfinanzierung – dennoch will die Regierung Kryptowährungen die Schuld geben.

Bei diesen Finanzgesetzen ging es nie darum, Verbrechen zu stoppen – es ging darum, die Menschen zu kontrollieren. Inzwischen hat dieselbe Regierung, die vollständige Transparenz über unser Geld fordert, Billionen aus den Augen verloren und sogar Steuergelder direkt an terroristische Gruppen weitergeleitet. Wenn finanzielle Transparenz so wichtig ist, sollte das US-Finanzministerium vielleicht als erstes damit beginnen, sie zu gewährleisten.

Die wahre Bedrohung erkennen: Die Überwachungsmaschinerie der Regierung

Bevor wir tiefer in die Materie einsteigen, lassen Sie uns den Lärm ausblenden und die wahren Herausforderungen definieren – denn der Fokus auf das Verbot einer digitalen Zentralbankwährung (CBDC) und die Verunglimpfung der Federal Reserve lässt das Gesamtbild außer Acht. Präsident Trump und andere haben die Federal Reserve als Architekt der digitalen Tyrannei ins Visier genommen, und es kommt zu einem öffentlichen Schuldzuweisungsspiel, bei dem die Fed, die Bundesregierung und die Geschäftsbanken wie streitsüchtige Oberherren mit den Fingern aufeinander zeigen.

Doch diese Ablenkung verschleiert den wahren Feind: einen staatlichen Überwachungsapparat, der unser Geld bereits verfolgt, programmiert und zensiert und den Weg für digitale Tyrannei ebnet – soziale Kreditsysteme, digitale Ausweise, Impfpässe und vieles mehr. Die Federal Reserve ist nur ein Rädchen im Getriebe; die Maschinerie der Regierung, unterstützt von den Banken, denen die Fed gehört, ist der wahre Vollstrecker.

Das Endziel: Alles digitalisieren

Mein zweijähriger Kreuzzug gegen digitale Währungen der Zentralbank (CBDCs) geht auf eine erschreckende Erkenntnis zurück: Das Endspiel besteht nicht nur darin, unser Geld zu kontrollieren, sondern alle unsere Vermögenswerte – Geld, Aktien, Anleihen, Immobilien und mehr – in einem globalen Hauptbuch mit der gleichen Nachverfolgbarkeit und Programmierbarkeit wie CBDCs zu digitalisieren.

Wie ich in meinem Buch „The Final Countdown“ ausführlich beschreibe, beinhaltet diese Vision CBDCs in Kombination mit regulierten Haftungsnetzwerken (RLNs), Systemen, die darauf ausgelegt sind, jedes Finanzinstrument – Aktien, Anleihen und darüber hinaus – zu tokenisieren und nur in CBDCs abzuwickeln. Länder wie die USA, Europa, Großbritannien und Japan entwickeln ihre eigenen RLNs, die so konzipiert sind, dass sie zusammenarbeiten und ein nahtloses globales Hauptbuch schaffen. Das letztendliche Ziel, das seit den 1930er Jahren in der Technokratiebewegung verwurzelt ist, ist eine einzige digitale Währung, die durch Energiekredite abgesichert ist und unseren Wohlstand an den Ressourcenverbrauch und ein soziales Kreditsystem bindet.

Dies ist keine Spekulation, sondern eine beabsichtigte Blaupause. RLNs ermöglichen es Zentralbanken und Regierungen, jedes Vermögen zu überwachen und zu programmieren, um die Einhaltung von Richtlinien wie CO2-Grenzwerten oder sozialen Bewertungen sicherzustellen. Die Technokratiebewegung, die in den 1930er Jahren von Persönlichkeiten wie Howard Scott gegründet wurde, sah Energie als Grundlage des wirtschaftlichen Wertes, ein Konzept, das nun in digitaler Form wieder auftaucht. Dieses globale Hauptbuch droht, Eigentum und Freiheit auszulöschen – eine Realität, die bereits Gestalt annimmt, da Regierungen und Banken ihren Einfluss verstärken. Dies schafft die Voraussetzungen, um aufzudecken, wie die bereits in Gang gesetzte Überwachungsmaschinerie der US-Regierung diese dystopische Zukunft beschleunigt.

Das Überwachungsarsenal der Regierung

Die US-Regierung hatte die Finanzüberwachung lange perfektioniert, bevor der Begriff CBDC aufkam, wie ich in meinem Artikel „Fifty Shades of Central Bank Tyranny“ für das Brownstone Institute ausführlich dargelegt habe. Die National Security Agency (NSA) sammelt massenhaft Finanzdaten über inländische und internationale Transaktionen – eine Enthüllung von Edward Snowden, die ihren Zugang zu Telefongesprächen, Internetkommunikation und dem Abhören von Unterseekabeln aufdeckt – und Ihr Bankkonto in ein Guckloch der Regierung verwandelt.

Die IRS, die künstliche Intelligenz einsetzt, untersucht die Ausgabenmuster mit abschreckender Präzision, wie im Fall von Rebecca Brown aus dem Jahr 2015, in dem 91.800 US-Dollar ohne Straftat durch Einziehung von Vermögenswerten beschlagnahmt wurden, oder durch das jüngste Mandat der IRS, das Venmo und PayPal dazu zwingt, Transaktionen über 600 US-Dollar zu melden, wodurch selbst die Geringstverdiener in die Falle gehen. Diese KI-Tools machen jeden Einkauf zu einem potenziellen Ziel für behördliche Kontrollen.

Der Patriot Act verstärkt diese Übergriffe, indem er das Abhören und die Datenerfassung ohne richterliche Anordnung erlaubt, während National Security Letters (NSLs) – wie der, der Nick Merrill 2004 zum Schweigen brachte, indem er ihm untersagte, einen Anwalt bezüglich der Forderungen des FBI zu konsultieren – das Schweigen unter Androhung von Strafe sicherstellen. Das Bankgeheimnisgesetz verpflichtet Banken, „verdächtige“ Aktivitäten zu melden, was die Operation Chokepoint 2.0 befeuert, bei der Geschäftsbanken wie JPMorgan Chase und die Bank of America Konten von Andersdenkenden – Kanye West, Melania und Barron Trump, Dr. Joseph Mercola – einfroren und dabei oft über die Bundesrichtlinien hinausgingen. Der Kongress, nicht die Fed, treibt diesen Überwachungsmoloch an und verankert ihn durch parteiübergreifende Gesetze wie den Patriot Act, den Bank Secrecy Act und den CARES Act sowie durch die Einstellung von 87.000 bewaffneten IRS-Agenten, die bereit sind, den Durchschnittsbürger zu überprüfen.

Unterscheiden ohne Unterschied

Sich ausschließlich auf die Federal Reserve als Bösewicht zu konzentrieren, ist eine Unterscheidung ohne Unterschied. Die Fed, eine private, geheimnisumwitterte Einrichtung, gehört den größten Geschäftsbanken – JPMorgan Chase, Citibank und anderen – und bildet ein Kartell, das vom System profitiert, wie G. Edward Griffins The Creature from Jekyll Island aufdeckt. Ihre digitale Geldschöpfung speist diese Banken, die sie durch Mindestreserven vervielfachen. Die Abschaffung der Fed und die direkte Ausgabe von Geld durch die Regierung, wie Senator Ron Wyden es befürwortet – eine Haltung, die ich auf einer Konferenz in Frage gestellt habe, auf der er sich gegen CBDCs aussprach, aber die Kontrolle durch die Regierung befürwortete – würde die Überwachung nicht beenden, sondern sie sogar noch verstärken. Wydens Vision zentralisiert die Macht weiter, beseitigt den Puffer der Fed und verstärkt die Regierungsaufsicht ohne Rechenschaftspflicht.

Die eigentliche Gefahr liegt in der Systemgestaltung: Digitales Geld wird bereits per Regierungsdekret verfolgt und zensiert. Ob es sich um die Oracle-Datenbanken der Fed oder die Microsoft-Systeme der Banken handelt, die Infrastruktur ist programmierbar und ermöglicht eine Kontrolle ohne neue Gesetze – nur mit neuen Regeln, die täglich in Hinterzimmern ausgearbeitet werden. Diese Überwachungsmaschine, nicht die Fed allein, treibt uns in eine dystopische Zukunft, in der jede Transaktion die Tyrannei befeuert. Da dieses System in den USA bereits fest verankert ist, beschleunigt der weltweite Wettlauf um CBDCs – und die Hinwendung der USA zu Stablecoins im Rahmen der STABLE- und GENIUS-Gesetze – die Ausbreitung dieser Kontrolle nur noch weiter und verstärkt die Bedrohung sowohl im Ausland als auch im Inland. Wir müssen uns dieser eskalierenden Realität direkt stellen, um das volle Ausmaß des Kampfes um unsere finanzielle Freiheit zu erfassen.

Globale CBDC-Entwicklung beschleunigt sich trotz Trumps Verbot

Selbst mit der am 23. Januar 2025 unterzeichneten Executive Order (EO) 14178 von Präsident Trump, die der Federal Reserve und anderen US-Behörden die Einführung einer digitalen Zentralbankwährung (CBDC) verbietet, hat sich der weltweite Wettlauf um die Entwicklung von CBDCs nicht verlangsamt – er beschleunigt sich sogar. Vor dem Erlass der Verordnung untersuchten 134 Länder und Währungsunionen, die 98% des globalen BIP repräsentieren, aktiv CBDCs, wie aus dem Central Bank Digital Currency Tracker des Atlantic Council hervorgeht. Da die USA sich aus der expliziten CBDC-Arbeit zurückziehen, sinkt diese Zahl auf 133 Länder.

Die USA machen etwa 26% des globalen BIP aus (basierend auf Schätzungen der Weltbank von 2024 über ein globales BIP von 105 Billionen US-Dollar, wobei die USA 27 Billionen US-Dollar beisteuern). Zieht man den US-Anteil ab, so machen die verbleibenden 133 Länder immer noch etwa 72% des globalen BIP aus – ein gewaltiger Teil der Weltwirtschaft –, die ihre CBDC-Bemühungen fortsetzen. In der Zwischenzeit haben die USA ihren Fokus auf einen Ansatz durch Stablecoins verlagert, der es Geschäftsbanken und der Federal Reserve ermöglicht, die digitale Kontrolle auf Kosten der Privatsphäre und der dezentralen Finanzierung (DeFi) auszuweiten.

Bei der Wende der USA geht es nicht nur um Stablecoins wie Tether und USDC – es handelt sich um eine umfassendere Strategie, die in zwei Gesetzesvorschlägen festgeschrieben ist: dem STABLE Act (Repräsentantenhaus, 6. Februar 2025) und dem GENIUS Act (Senat, 4. Februar 2025). Diese Gesetzesvorlagen beschränken die Ausgabe von Stablecoins auf versicherte Einlageninstitute, Nichtbanken auf Bundesebene und staatlich regulierte Einrichtungen und überlassen damit faktisch Großbanken wie JPMorgan Chase und dem Netzwerk der Mitgliedsbanken der Federal Reserve das Feld.

Der STABLE Act verbietet unautorisierte Emittenten, während der GENIUS Act nicht genehmigte Stablecoins für Zahlungen verbietet und sicherstellt, dass nur die Finanzelite mitspielen kann. Beide schreiben strenge Anforderungen an die Kundenidentifizierung (Know Your Customer, KYC) und die Bekämpfung der Geldwäsche (AML) vor, wodurch jede Transaktion zu einer Überwachungsmöglichkeit wird. Algorithmische Stablecoins, die in DeFi-Plattformen verwendet werden, die auf Anonymität und Dezentralisierung basieren, werden effektiv an den Rand gedrängt, da Banken und die Fed ihren Einfluss auf das digitale Dollar-Ökosystem verstärken. Dies ist keine Innovation – es ist eine Machtübernahme, getarnt als finanzielle Stabilität.

Das Tempo der globalen CBDC-Entwicklung ist nach wie vor beeindruckend. Im Mai 2020 befassten sich nur 35 Länder mit CBDCs. Bis Anfang 2025 war diese Zahl vor dem Ausstieg der USA auf 134 angestiegen, wobei sich 65 in fortgeschrittenen Phasen befanden – Entwicklung, Pilotphase oder Einführung. Alle G20-Länder außer den USA sind nun beteiligt, wobei sich 19 in fortgeschrittenen Phasen und 13 in Pilotphasen befinden, darunter Brasilien, Japan, Indien, Australien, Russland und die Türkei. Drei Länder – die Bahamas, Jamaika und Nigeria – haben CBDCs für Privatkunden vollständig eingeführt, und weltweit laufen 44 Pilotprojekte. Diese Dynamik hält trotz des Verbots von Trump an, da andere Nationen CBDCs als Möglichkeit sehen, den Zahlungsverkehr zu modernisieren, die finanzielle Inklusion zu verbessern und geopolitisch zu konkurrieren, insbesondere mit dem Pilotprojekt des digitalen Yuan (e-CNY) von China, dem größten weltweit, das 260 Millionen Menschen erreicht.

Die jüngsten Entwicklungen unterstreichen diese Beschleunigung. In Israel veröffentlichte die Bank of Israel Anfang März 2025 ein 110-seitiges Konzeptdokument, in dem die Pläne für einen digitalen Schekel detailliert beschrieben werden. Dies ist das Ergebnis jahrelanger Forschung und steht im Einklang mit der Teilnahme Israels an einem Projekt der Bank für Internationalen Zahlungsausgleich aus dem Jahr 2022, bei dem internationale Einzelhandels- und Überweisungszahlungen mit CBDCs getestet wurden. Der digitale Schekel soll die Transaktionseffizienz und den Zugang zu Finanzmitteln für die gesamte technikaffine Bevölkerung verbessern und stellt einen bedeutenden Schritt in Richtung Umsetzung dar.

In der Europäischen Union treibt die Europäische Zentralbank (EZB) die Einführung des digitalen Euros voran und strebt eine Einführung bis Oktober 2025 an. Die Präsidentin der EZB, Christine Lagarde, hat sich zu diesem Zeitplan geäußert und kürzlich in einer Ansprache erklärt: „Wir sind auf dem besten Weg, den digitalen Euro bis Oktober dieses Jahres einzuführen und damit eine sichere und programmierbare Ergänzung zum Bargeld zu bieten, die die finanzielle Inklusion gewährleistet und gleichzeitig die Datenschutzstandards einhält.“ Dies folgt auf die Entscheidung der EZB vom Oktober 2023, in die Vorbereitungsphase für einen digitalen Euro für den Einzelhandel einzutreten, wobei der Schwerpunkt sowohl auf Einzelhandels- als auch auf Großhandelsanwendungen liegt. Der Vorstoß der EU spiegelt einen breiteren europäischen Trend wider, wobei auch Länder wie Schweden und das Vereinigte Königreich CBDC-Pilotprojekte vorantreiben, um die Abhängigkeit von US-dominierten Zahlungsnetzwerken wie Visa und Mastercard zu verringern.

Auf der anderen Seite des Atlantiks bringt der neue kanadische Premierminister Mark Carney, der sein Amt im März 2025 angetreten hat, eine pro-CBDC-Haltung mit. Carney, der von 2013 bis 2020 Gouverneur der Bank of England war, setzt sich seit langem für digitale Währungen als Instrument für Finanzinnovationen ein. Während seiner Amtszeit bei der Bank of England leitete er die frühe CBDC-Forschung, darunter das CBDC Technology Forum im Juli 2019, das den Grundstein für das digitale Pfund legte.

Carneys Zusammenarbeit mit dem Weltwirtschaftsforum (WEF), wo er sich als prominente Persönlichkeit für nachhaltige Finanzen und digitale Transformation einsetzt, unterstreicht seine Unterstützung für CBDCs. Das WEF hat sich stark für CBDCs eingesetzt und veranstaltet bis 2023 runde Tische, um interoperable Designs zu fördern. Unter Carneys Führung wird Kanada seine CBDC-Bemühungen wahrscheinlich beschleunigen und dabei auf dem Analysebericht der Bank of Canada aus dem Jahr 2023 aufbauen, in dem die Funktionalität von Offline-Zahlungen hervorgehoben wird – ein Schritt, der die digitale Kontrolle über die kanadischen Finanzen vertiefen könnte.

Trotz Trumps EO ist der globale CBDC-Zug nicht mehr aufzuhalten, wobei die USA einen Umweg über Stablecoins machen, die Banken und die Fed stärken, während sie die Privatsphäre und DeFi unterdrücken. Der digitale Shekel, die Einführung im Oktober in der EU, und die neue Führung Kanadas unter Carney zeigen, dass die Welt nicht darauf wartet, dass die USA aufholen – sie schmiedet eine digitale Zukunft, in der Kontrolle, nicht Freiheit, der ultimative Preis sein könnte.

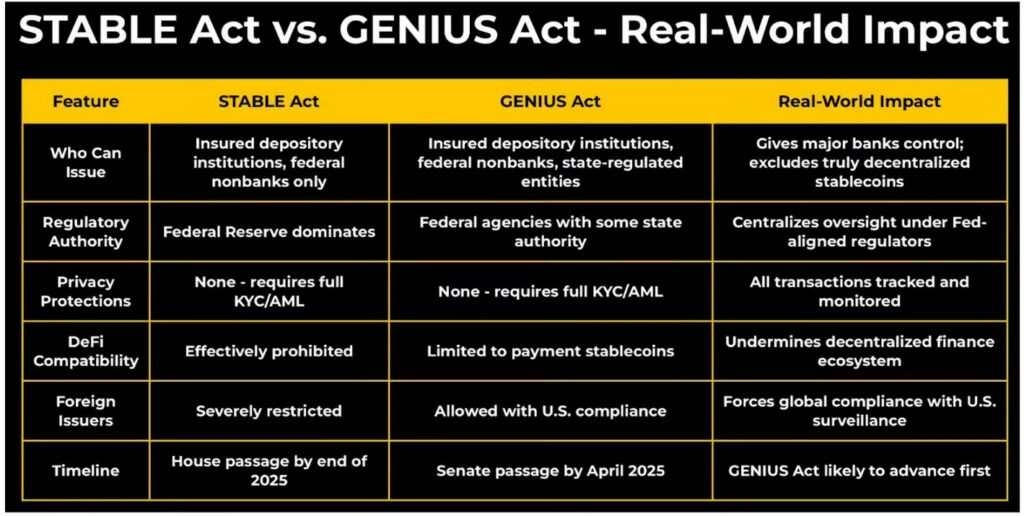

Stablecoin-Gesetzgebung: Hintertür-CBDCs mit Absicht

Der STABLE Act und der GENIUS Act, die Anfang 2025 eingeführt wurden, stellen einen bedeutenden Wendepunkt in der US-Finanzpolitik dar. Anstatt direkt eine CBDC anzustreben, schaffen diese Gesetzesvorlagen einen Rahmen für privat ausgegebene digitale Dollar, die die gleichen Überwachungs- und Kontrollziele erreichen würden, während sie den Anschein erwecken, die Trennung zwischen Regierung und digitalem Währungssystem aufrechtzuerhalten.

Während Präsident Trumps Executive Order 14178 der Federal Reserve ausdrücklich die Entwicklung einer CBDC untersagte, hat seine Regierung gleichzeitig diese Stablecoin-Gesetzesvorlagen befürwortet. Dies ist kein Widerspruch, sondern eine kalkulierte Strategie, um dieselben Kontrollmechanismen über verschiedene Kanäle umzusetzen.

Vergleich der gesetzgeberischen Ansätze

Was dies in der Praxis bedeutet

Wenn Sie eine Stablecoin über eine Börse wie Coinbase kaufen, würde Ihre Transaktion gemäß beiden Gesetzesentwürfen: 1) an Ihre verifizierte Identität gebunden sein, 2) an die FinCEN-Datenbank des Finanzministeriums gemeldet werden, 3) eingefroren werden, wenn sie von Überwachungsalgorithmen markiert wird, und 4) möglicherweise programmierbar sein, um bestimmte Käufe einzuschränken. Dies spiegelt die Kontrollmechanismen einer CBDC wider, jedoch durch private Vermittler.

Der Unterschied zwischen den Gesetzesentwürfen liegt hauptsächlich im Umfang und im Zeitplan. Der STABLE Act, der von den Abgeordneten French Hill (R-AR) und Bryan Steil (R-WI) unterstützt wird, verfolgt einen umfassenderen Ansatz, der alle Stablecoins abdeckt und der Federal Reserve die primäre Autorität einräumt. Der GENIUS Act, der von den Senatoren Bill Hagerty (R-TN), Kirsten Gillibrand (D-NY) und Cynthia Lummis (R-WY) eingebracht wurde, konzentriert sich speziell auf Stablecoins für Zahlungen und behält den staatlichen Regulierungsbehörden eine gewisse Rolle vor.

Keiner der beiden Gesetzesentwürfe schützt die finanzielle Privatsphäre oder ermöglicht echte Peer-to-Peer-Transaktionen. Beides erfordert strenge Know-Your-Customer-Prozesse (KYC), die sicherstellen, dass jeder digitale Dollar an eine verifizierte Identität gebunden ist. Beide schreiben die Einhaltung der Anforderungen zur Bekämpfung der Geldwäsche (AML) vor und garantieren eine fortlaufende Überwachung der Transaktionen. Und keiner der beiden enthält Bestimmungen, die die Umsetzung programmierbarer Einschränkungen für die Verwendung dieser digitalen Dollar verhindern.

Auswirkungen auf die wichtigsten Stablecoins

Diese Gesetzesvorlagen würden bestehende Stablecoins wie Tether (USDT) und USD Coin (USDC) grundlegend verändern:

Tether (USDT), derzeit die größte Stablecoin mit einer Marktkapitalisierung von 140 Milliarden US-Dollar (Stand: Anfang 2025), würde sich unter beiden Gesetzesvorlagen erheblichen Herausforderungen stellen müssen. Tether hat seinen Sitz außerhalb der USA auf den Britischen Jungferninseln und wäre wahrscheinlich gezwungen, sich entweder als US-Unternehmen zu registrieren (wodurch es unter direkte behördliche Kontrolle geriete) oder möglicherweise den Zugang zum US-Markt ganz zu verlieren, wenn der STABLE Act in Kraft tritt. Der GENIUS Act könnte den weiteren Betrieb unter strengen Compliance-Anforderungen ermöglichen.

USD Coin (USDC), die zweitgrößte Stablecoin (Marktkapitalisierung von 25 Milliarden US-Dollar), ist aufgrund ihres in den USA ansässigen Emittenten Circle und der Unterstützung durch Goldman Sachs und BlackRock besser für die Einhaltung der Vorschriften positioniert. Allerdings würde selbst USDC mit verschärften Überwachungsanforderungen konfrontiert sein, was wahrscheinlich zu mehr Transaktionsmeldungen und potenziellen Einschränkungen bei Überweisungen an Nicht-KYC-Adressen führen würde.

Das wahrscheinliche Ergebnis ist ein Stablecoin-Ökosystem, das von großen Finanzinstituten dominiert wird – denselben Banken, denen die Federal Reserve gehört – mit einer umfassenden Nachverfolgung aller Transaktionen und programmierbaren Kontrollen, die Regierungsbehörden zur Verfügung stehen.

Die politische Realität

Der GENIUS Act wird mit größerer Wahrscheinlichkeit verabschiedet, da er im Senat parteiübergreifend unterstützt wird und mit den Prioritäten der Trump-Regierung übereinstimmt. Mit der Unterstützung einflussreicher Persönlichkeiten wie David Sacks (Trumps Krypto-/KI-Zar) und Howard Lutnick (Handelsminister) hat der Gesetzesentwurf die Chance, vor April 2025 verabschiedet zu werden – also noch innerhalb der ersten 100 Tage der Amtszeit von Trump. Der Bankenausschuss des Senats stimmte am 13. März 2025 für die Vorlage des Gesetzentwurfs (18-6).

Während Befürworter diese Gesetzentwürfe als innovative Alternativen zu CBDCs darstellen, ist es in Wirklichkeit so, dass sie dieselben Überwachungsmöglichkeiten durch private Vermittler implementieren. In gewisser Weise könnte dieser Ansatz sogar noch gefährlicher sein als eine direkte CBDC, da er die Illusion von marktgesteuertem Geld erzeugt, während gleichzeitig staatliche Kontrollmechanismen in das gesamte System eingebettet werden.

Wenn man diese Gesetzesvorlagen versteht, wird klar, warum Trumps Executive Order, die CBDCs verbietet und Stablecoins fördert, nicht der Sieg für die finanzielle Freiheit ist, als der sie erscheint. Es wird dieselbe Überwachungsinfrastruktur aufgebaut – nur mit anderen Logos auf den digitalen Dollars, die Ihr finanzielles Leben kontrollieren.

Das regulatorische Endspiel: Jenseits von Stablecoins

Auf den ersten Blick scheinen die STABLE- und GENIUS-Gesetze lediglich Stablecoins zu regulieren. In Wirklichkeit sind sie jedoch Teil einer koordinierten Anstrengung, die Finanzkontrolle unter einem genehmigten, von der Regierung zugelassenen digitalen System zu zentralisieren. Dieses System soll:

- Finanzielle Anonymität beenden – Jede Transaktion, die mit regulierten Stablecoins durchgeführt wird, muss strengen Know-Your-Customer- (KYC) und Anti-Geldwäsche-Regeln (AML) entsprechen, um sicherzustellen, dass Finanzinstitute alle Geldbewegungen melden und überwachen.

- Bargeld überflüssig machen – Da vermehrt digitale Alternativen als „sicher“ und „effizient“ beworben werden, werden Bargeldtransaktionen unattraktiv und schließlich auslaufen, wodurch die letzte wirklich private Tauschmethode abgeschafft wird.

- Alle Vermögenswerte unter behördlicher Kontrolle tokenisieren – Das Ziel besteht nicht nur darin, Geld zu digitalisieren, sondern alle Finanzinstrumente – Aktien, Anleihen, Immobilien und sogar Rohstoffe – zu tokenisieren, damit sie nachverfolgt, eingeschränkt und programmiert werden können.

- Verhaltenskontrolle durch Finanzen durchsetzen – So wie das chinesische Sozialkreditsystem den Zugang zu Dienstleistungen auf der Grundlage der Einhaltung staatlicher Vorschriften einschränkt, ermöglicht ein vollständig digitales Finanzsystem den Behörden, Transaktionen auf der Grundlage politischer Überzeugungen, des CO2-Fußabdrucks, des Impfstatus oder anderer willkürlicher Kriterien zu blockieren oder einzuschränken.

Dies ist nicht nur Spekulation. Die Grundlage für dieses System wird bereits geschaffen:

- Die Bank für Internationalen Zahlungsausgleich (BIZ) hat ein Regulated Liability Network (RLN) entworfen, das darauf abzielt, Zentralbankgeld, Geschäftsbankeinlagen und Token-Vermögenswerte in einem einheitlichen digitalen Rahmen zu verbinden.

- Das Projekt „Digitaler Euro“ der Europäischen Union sieht ausdrücklich vor, dass zukünftige Finanztransaktionen programmierbar sein werden, sodass Behörden die Verwendung von Geld einschränken können.

- Das Weltwirtschaftsforum (WEF) hat sich für ein globales Finanzüberwachungssystem eingesetzt, um Betrug zu verhindern und die Finanzstabilität zu gewährleisten – eine Formulierung, die mit der in den Gesetzen STABLE und GENIUS verwendeten identisch ist.

Zusammen bilden diese Initiativen die Grundlage für eine vollständig digitalisierte, genehmigte Wirtschaft, in der finanzielle Freiheit eine Illusion ist. Stablecoins sind weit davon entfernt, eine Alternative zu CBDCs zu sein, sondern lediglich die Sprungbretter zu genau demselben Ergebnis – einem Ergebnis, bei dem jede Transaktion überwacht, jedes Vermögen kontrolliert wird und abweichende Meinungen mit einem Tastendruck zum Schweigen gebracht werden können.

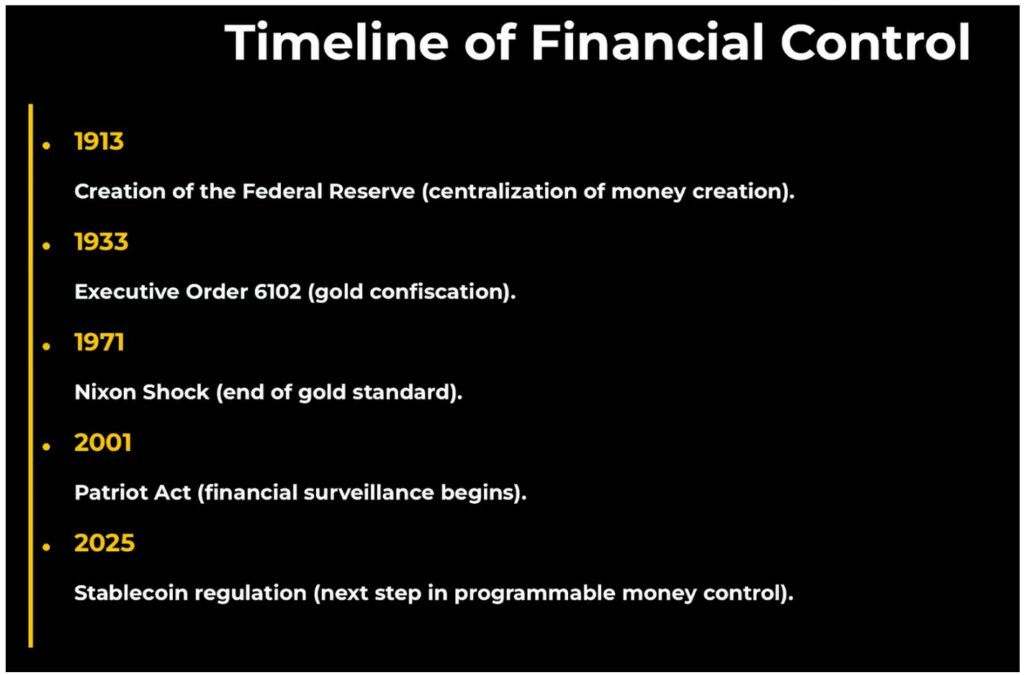

Dies unterscheidet sich nicht von früheren Maßnahmen der Regierung, die darauf abzielten, den Menschen die finanzielle Autonomie zu entziehen. Im Jahr 1933 wurde es den Amerikanern durch die Executive Order 6102 verboten, Gold zu besitzen, und die Bürger wurden gezwungen, ihr Gold gegen rasch an Wert verlierendes Papiergeld einzutauschen. Heute dienen Stablecoins demselben Zweck: Sie locken Nutzer in digitale Systeme, die die Regierung und Banken leicht kontrollieren können – bis zu dem Tag, an dem sie beschließen, den Zugang zu Geldern zu beschlagnahmen oder einzuschränken, genau wie sie es mit Gold getan haben. Die Geschichte staatlicher Eingriffe in das Geldwesen sollte als deutliche Warnung dienen: Welches Finanzinstrument auch immer der Staat fördert, es ist wahrscheinlich zu seinem Vorteil gedacht, nicht zu Ihrem.

Die finanzielle Kontrolle durch die Regierung ist nicht nur ein historisches Muster – sie findet in Echtzeit statt. Dieselben Taktiken, die 1933 zur Entwertung von Gold und heute zur Entfernung von Bargeld aus dem Umlauf eingesetzt wurden, werden auch bei digitalen Vermögenswerten angewendet. Die folgenden Fallstudien belegen, dass Stablecoins bereits als Instrumente zur Finanzzensur eingesetzt werden – und zeigen genau, warum Alternativen zum Schutz der Privatsphäre notwendig sind.

Fallstudie: Wie Stablecoins bereits für finanzielle Zensur eingesetzt wurden

Stablecoins werden oft als dezentrale, private Alternative zu Fiat-Währungen vermarktet – aber Beispiele aus der Praxis zeigen, dass sie nicht zensurresistent sind und jederzeit von Emittenten oder Regulierungsbehörden eingefroren werden können.

Tornado Cash-Sanktionen (2022)

Im August 2022 sanktionierte das US-Finanzministerium Tornado Cash, ein Datenschutzprotokoll, das in der Ethereum-Blockchain verwendet wird. Dies führte zu einer sofortigen Zensur durch Emittenten von Stablecoins:

- Circle (USDC) fror über 75.000 USDC in Wallets ein, die mit Tornado Cash in Verbindung standen.

- Tether (USDT) folgte, indem es über 100.000 USDT einfror, obwohl es rechtlich nicht dazu verpflichtet war.

- Ethereum-Dienstleister blockierten mit Tornado Cash in Verbindung stehende Adressen und verhinderten so effektiv den Zugriff auf Gelder.

Dies zeigte, dass Stablecoins nicht zensurresistent sind und genauso leicht wie Bankkonten als Waffe eingesetzt werden können.

FTX-Zusammenbruch und Kontosperrungen (2022)

Als FTX Ende 2022 zusammenbrach, setzten die Behörden die Emittenten von Stablecoins schnell unter Druck, die mit der Plattform verbundenen Vermögenswerte einzufrieren.

- Tether fror 46 Millionen USDT ein, die mit FTX verbunden waren.

- Die Aufsichtsbehörden arbeiteten mit Circle zusammen, um USDC, das mit der Börse in Verbindung steht, auf eine schwarze Liste zu setzen.

- Kunden, die Stablecoins auf zentralisierten Börsen hatten, wurden über Nacht von ihren Geldern abgeschnitten.

Protest der kanadischen Lkw-Fahrer 2022

- Beim kanadischen Freedom Convoy im Jahr 2022 fror die Regierung Spenden in Höhe von über 8 Millionen US-Dollar ein, darunter Bankkonten und Krypto-Gelder.

- Tether weigerte sich, Spenden einzufrieren, aber zentralisierte Krypto-Börsen arbeiteten mit den Strafverfolgungsbehörden zusammen.

- Dies beweist, dass zentralisierte digitale Vermögenswerte anfällig für Regierungsanordnungen sind, was Privacy Coins zu einer notwendigen Alternative macht.

Dies beweist, dass Stablecoins kein selbstverwaltetes Geld sind – es handelt sich um von Unternehmen kontrollierte Vermögenswerte, die jederzeit eingefroren, auf eine schwarze Liste gesetzt oder beschlagnahmt werden können.

Trumps Verbot: Freiheit oder Trojanisches Pferd?

Trumps Erlass klingt wie ein Sieg für die Freiheit. Er verbietet der Fed die Schaffung oder Förderung einer neuen CBDC und beruft sich dabei auf Risiken für den Datenschutz und die Finanzstabilität. Er widerruft sogar Pläne aus der Obama-Ära für Experimente mit digitalen Dollars. Aber wenn man genauer hinschaut, ist es nicht so einfach. Der Erlass berührt nicht das bestehende digitale System der Fed, da es nicht als „neue“ CBDC angesehen wird. Die Kontrolle, die wir bereits haben, bleibt also bestehen. Schlimmer noch, der Erlass bejubelt „dollarbasierte Stablecoins“ wie Tether und USDC – private digitale Währungen, die an den Dollar gekoppelt sind, als Mittel zur Aufrechterhaltung der globalen Finanzdominanz.

Handelsminister Howard Lutnick, ein lautstarker Befürworter von Trumps technologiegetriebener Agenda, hat den Enthusiasmus der Regierung deutlich zum Ausdruck gebracht. Auf dem Digital Assets Summit im Weißen Haus erklärte er: „Technologie ist die Grundlage der Präsidentschaft von Trump. Er versteht Technologie, er begrüßt Technologie und er wird Technologie nutzen, um Amerika voranzubringen.„ Speziell zu Stablecoins fügte Lutnick hinzu: “Die Blockchain- und Bitcoin-Technologie sind ein wesentlicher Bestandteil dieses Denkens und dieser Akzeptanz.“ Die Botschaft ist unmissverständlich: Stablecoins sind ein strategisches Instrument, um die globale Reichweite des Dollars zu erhöhen, aber sie bergen erhebliche Risiken für den Datenschutz und die Autonomie.

David Sacks, Trumps Krypto-/KI-Zar und Vorsitzender der Arbeitsgruppe des Präsidenten für Märkte für digitale Vermögenswerte, beaufsichtigt diesen Regulierungsschub. Er hat sich zwar nicht direkt zu diesen Gesetzesvorlagen geäußert, aber sein Fokus auf die Balance zwischen Innovation und Aufsicht deutet auf eine Unterstützung für ein kontrolliertes Stablecoin-Ökosystem hin. Sacks‘ Rolle impliziert eine Haltung wie: „Wir werden Stablecoins fördern, aber nur unter strengen Regeln.“ Beide Gesetzesvorlagen schreiben strenge Anforderungen an die Kundenidentifizierung (Know Your Customer, KYC) und die Bekämpfung der Geldwäsche (AML) vor, was bedeutet, dass jede Transaktion verfolgt und überwacht wird. Finanzminister Scott Bessent, ein Wall-Street-Veteran, unterstützt diesen Ansatz.

Obwohl Bessent sich in öffentlichen Äußerungen zurückhält, deutet seine Ausrichtung auf finanzielle Stabilität darauf hin, dass er diese Maßnahmen unterstützen würde, was wahrscheinlich der Linie der Regierung entspricht: „Stablecoins müssen sicher und konform sein, um das globale Ansehen des Dollars zu schützen.“

Die Unterstützung der Regierung ist eindeutig. Lutnick hat die strategische Bedeutung von Stablecoins betont und erklärt: „Wir werden digitale Vermögenswerte nutzen, um voranzukommen, und Donald Trump geht voran.“ Er hat auch Offshore-Emittenten wie Tether ins Visier genommen und erklärt: „Amerika wird die Standards setzen, und die Welt wird folgen.“ Der GENIUS Act spiegelt dies wider, indem er Offshore-Stablecoins nur dann in den USA zulässt, wenn sie den amerikanischen Vorschriften entsprechen, während der STABLE Act eine härtere Linie verfolgt und ihre Verwendung wahrscheinlich ganz einschränkt. Dabei geht es nicht nur um Wettbewerb, sondern auch um Kontrolle.

Stablecoins: Tyrannei mit zusätzlichen Schritten

Hier liegt der Hund begraben: Tether und USDC sind keine Heiligen. Die Reserven von Tether sind undurchsichtig – einige sagen, dass sie nicht vollständig durch Dollar gedeckt sind, sondern nur eine Mischung aus Vermögenswerten darstellen. USDC ist klarer, aber es ist immer noch das Wort von Circle, nicht die Garantie der Fed. Wenn dies unser digitales Geld wird, tauschen wir die Kontrolle der Zentralbank gegen die Kontrolle der Unternehmen ein – oder beides, wenn sich Banken und Fed zusammentun. Die Fed gehört schließlich ihren Mitgliedsbanken – denken Sie an JPMorgan Chase und Citibank – und verwischt die Grenze zwischen öffentlicher und privater Macht. Ob der Fed-Vorsitzende Jerome Powell oder Jamie Dimon von JPMorgan einen digitalen Dollar ausgeben, das Ergebnis ist dasselbe: allgegenwärtige Nachverfolgung und Kontrolle.

Die Gesetze STABLE und GENIUS verstärken dieses Risiko, indem sie die Einhaltung von KYC/AML durchsetzen, algorithmische Stablecoins effektiv abschaffen und DeFi-Plattformen (Decentralized Finance) ersticken, die von Anonymität leben. Innovationen werden eingeschränkt, da nur von Banken genehmigte Stablecoins gedeihen können. Der Vorstoß des Erlasses für einen „offenen Zugang“ zur Blockchain klingt vielversprechend, aber Stablecoins können Gelder genauso leicht einfrieren. Im Jahr 2022 wurden Wallets, die mit Sanktionen verbunden sind, auf die schwarze Liste der USDC gesetzt. Programmierbar? Check. Zensierbar? Check. Es ist dasselbe Biest, nur mit einem anderen Logo.

In meinem Artikel wurden CBDCs als Instrumente für die „technokratische Kontrolle“ bezeichnet – sie verfolgen uns und beeinflussen unser Verhalten durch kodierte Regeln. Stablecoins tun dies bereits, und Trumps Anordnung, die durch diese Gesetzesvorlagen unterstützt wird, könnte sie noch verstärken. Die digitalen Reserven der Fed sind zumindest vorhersehbar; private Stablecoins fügen eine Wildcard hinzu. Wenn sie dominieren, entziehen wir uns nicht der Tyrannei – wir lagern sie unter dem Deckmantel der Innovation an Unternehmensinteressen aus.

Verbindungen zwischen der Trump-Administration und Stablecoins: Ein Netzwerk aus Vetternwirtschaft und Überwachung

Die Trump-Administration hat Stablecoins als Schlüsselelement ihrer Finanzstrategie anerkannt, was in der Executive Order 14178 (unterzeichnet am 23. Januar 2025) formalisiert wurde. Sie nutzt das Fachwissen von Personen, die mit USDC und Tether verbunden sind, und steht damit in krassem Gegensatz zum weniger entschlossenen Ansatz der Biden-Administration. Im Gegensatz zu Bidens Team, das trotz jahrelanger Diskussionen Schwierigkeiten hatte, eine kohärente Regulierung von Stablecoins voranzutreiben, stützt sich Trumps Regierung auf ein Netzwerk aktueller und ehemaliger Beamter mit umfassender Fintech-Erfahrung, die in der Lage sind, einen soliden Rahmen für Stablecoins zu schaffen und umzusetzen. Sowohl USDC als auch Tether, marktbeherrschende Stablecoins mit Milliarden im Umlauf, haben operative Verbindungen zu dieser Regierung aufgebaut und sie mit dem technischen und finanziellen Know-how ausgestattet, um diese Vermögenswerte in eine umfassendere Wirtschaftspolitik zu integrieren, die weit über das hinausgeht, was Biden in seiner Amtszeit erreicht hat.

Verbindungen zum USDC: Ein Netzwerk mit Einfluss

David Sacks, der zum Krypto-/KI-Zaren von Trump und zum Vorsitzenden der Arbeitsgruppe des Präsidenten für Märkte für digitale Vermögenswerte ernannt wurde, hat über seinen Emittenten Circle Internet Financial Verbindungen zu USD Coin (USDC). Als ehemaliger PayPal-Manager teilt Sacks mit dem CEO von Circle, Jeremy Allaire, die Geschichte als Teil der „PayPal-Mafia“ – einem Netzwerk früher PayPal-Führungskräfte, die die Fintech-Branche geprägt haben. Sacks war bis 2002 COO von PayPal, während Allaire kurzzeitig im Rahmen der Fusion mit X.com im Jahr 2000 zu PayPal kam, obwohl keine direkte Zusammenarbeit zwischen ihnen dokumentiert ist. Die Spende von einer Million US-Dollar in USDC von Circle an Trumps Amtseinführungskomitee am 9. Januar 2025 steht im Einklang mit diesem Netzwerk, wobei Allaire erklärte: „Wir freuen uns, ein großartiges amerikanisches Unternehmen aufzubauen, und die Tatsache, dass das Komitee die Zahlung in USDC entgegengenommen hat, ist ein Indikator für … das Potenzial und die Macht digitaler Dollars.“

Steven Mnuchin, von 2017 bis 2021 Finanzminister unter Trump, vertieft die Verbindung zu USDC durch seine umfangreichen Beziehungen zu Goldman Sachs und Fintech-Netzwerken. Mnuchin verbrachte 17 Jahre bei Goldman Sachs und verließ das Unternehmen 2002 als Partner und Führungskraft, Jahre bevor die Firma 2018 50 Millionen Dollar in Circle investierte und 2022 weitere Mittel bereitstellte. Obwohl er keine direkte Rolle bei diesen Investitionen spielte, verbindet die Unterstützung von Circle durch Goldman – bestätigt durch die Ankündigung der Serie-E-Finanzierung von Circle – Mnuchins Wall-Street-Umfeld mit dem Wachstum von USDC. Der andere Hauptinvestor von Circle, BlackRock, steuerte im April 2022 8 Millionen US-Dollar bei und verwaltet einen Teil der Reserven von USDC, wodurch die Stablecoin weiter mit Trumps Finanzsphäre verbunden wird, in der Larry Fink, CEO von BlackRock, seit den Wahlen 2024 als informeller Berater tätig ist.

Mnuchins Verbindungen zum USDC gehen auf seine Zusammenarbeit mit Brian Brooks bei der OneWest Bank zurück, wo Mnuchin Vorsitzender war und Brooks von 2014 bis 2015 als Vorsitzender fungierte, wie aus den Unternehmensunterlagen hervorgeht. Brooks wurde später von 2018 bis 2020 Chief Legal Officer von Coinbase und arbeitete in dieser Zeit mit Circle an der Entwicklung von USDC als Mitbegründer des Centre Consortium, das die Stablecoin bis zu ihrer Auflösung im Jahr 2023 verwaltete. Brooks‘ Eintreten für digitale Währungen des Privatsektors – das in einem Artikel von Yahoo Finance vom Juli 2020 zum Ausdruck kam, in dem er argumentierte, dass der Privatsektor die Bemühungen um den digitalen US-Dollar anführen sollte – unterstützte direkt den Aufstieg des USDC.

Brooks wurde im Mai 2020 unter Mnuchin zum amtierenden Währungsprüfer ernannt und gab Leitlinien heraus (z.B. den OCC Interpretive Letter 1174), die es nationalen Banken erlaubten, Reserven in Stablecoins zu halten, was den Geschäften von Circle zugutekam. Dieses Zusammenspiel zwischen Mnuchins Amtszeit im Finanzministerium, seinem früheren Goldman-Sachs-Netzwerk und Brooks‘ Regulierungsmaßnahmen veranschaulicht eine Drehtür zwischen Regierung und Fintech, die USDC stärkte.

Verbindungen zu Tether: Eine umstrittene Allianz

Lutnicks Verbindungen zu Tether sind noch direkter und umstrittener. Cantor Fitzgerald ist seit 2021 unter der Leitung von Lutnick der wichtigste US-Bankpartner von Tether und verwaltet Milliarden von US-Schatzwechseln, die angeblich USDT, die größte Stablecoin der Welt mit einer Marktkapitalisierung von 140 Milliarden US-Dollar (Stand: Anfang 2025), stützen. Cantor verdient jährlich mehrere zehn Millionen an Gebühren für diese Rolle und hat laut einem Bericht des Wall Street Journal vom November 2024 im vergangenen Jahr für 600 Millionen Dollar einen Anteil von 5% an Tether erworben. Lutnicks Firma erklärte sich außerdem bereit, mit Tether bei einem im November 2024 angekündigten, mit Bitcoin abgesicherten Kreditprogramm in Höhe von 2 Milliarden US-Dollar zusammenzuarbeiten, wodurch ihre Interessen noch enger miteinander verknüpft wurden. Seine lautstarke Verteidigung von Tether – auf dem Weltwirtschaftsforum 2024 behauptete er: „Nach dem, was wir gesehen haben … haben sie das Geld, von dem sie sagen, dass sie es haben“ – hat Aufmerksamkeit erregt, insbesondere angesichts der undurchsichtigen Geschichte von Tether.

Die Investigativjournalistin Whitney Webb und der YouTuber Coffeezilla haben Fragen zur Zahlungsfähigkeit und finanziellen Transparenz von Tether aufgeworfen. Webb kritisiert in ihrem 2022 erschienenen Buch One Nation Under Blackmail die undurchsichtigen Rücklagenpraktiken von Tether, während Coffeezilla in seinem 2023 erschienenen Video „Tether: The Stablecoin Scandal“ hervorhebt, dass das Unternehmen sich eher auf Bescheinigungen als auf unabhängige Prüfungen verlässt. Er weist auf die Reserven von Tether hin, zu denen auch nicht zum Finanzministerium gehörende Vermögenswerte wie Gold und Bitcoin sowie Darlehen an Dritte gehören, und äußert Zweifel an der Fähigkeit des Unternehmens, eine 1:1-Dollar-Bindung unter Stress aufrechtzuerhalten. Beide weisen auf die Partnerschaft von Tether mit Cantor Fitzgerald hin, das seit 2021 die Bestände an US-Staatsanleihen verwaltet, obwohl die Rolle des Unternehmens die Bedenken hinsichtlich der Deckung der Stablecoins nicht vollständig ausräumt.

Lutnicks Einfluss reicht über den Finanzbereich hinaus. Tethers Investition von 775 Millionen US-Dollar in Rumble, eine konservative Streaming-Plattform, im Dezember 2024 – die Berichten zufolge durch Lutnicks Verbindungen zum Trump-Lager ermöglicht wurde – veranschaulicht, wie sich die Gewinne aus Stablecoins mit politischen Agenden überschneiden. Rumble, das zuvor von Lutnicks Geschäftspartner und Trump-Verbündeten Peter Thiel an die Börse gebracht wurde, profitiert von Tethers Kapital und bringt Kryptowährungen weiter mit Trumps politischem Netzwerk in Einklang.

Verstärkung und Auswirkungen der Gesetzgebung

Der STABLE Act (Repräsentantenhaus, 6. Februar 2025) und der GENIUS Act (Senat, 4. Februar 2025) verschärfen diese Kontrolle und beschränken die Ausgabe von Stablecoins auf Banken und mit der Fed verbundene Unternehmen, wobei KYC/AML-Mandate eine umfassende Nachverfolgung sicherstellen. Davon profitieren Circle und Tether, deren Investoren – wie Goldman Sachs und BlackRock für Circle und Cantor Fitzgerald für Tether – profitieren, während die Fed ihren Einfluss ausweitet. DeFi-Plattformen werden ins Abseits gedrängt, während Lutnick die Agenda vorantreibt: „Wir werden digitale Vermögenswerte nutzen, um voranzukommen, und Donald Trump geht dabei voran.“

Vetternwirtschaft und Kontrolle

Die Verbindungen zu USDC und Tether – von Sacks, Lutnick, Mnuchin und Brooks – veranschaulichen ein Muster von Vetternwirtschaft. Diese Stablecoins, die bereits für Überwachung und Zensur eingesetzt werden, ermöglichen die gleiche Kontrolle wie eine CBDC – jedoch unter einem privaten Label, das die digitale Tyrannei als Innovation tarnt und gleichzeitig die Macht der Banken und der Fed auf Kosten der Öffentlichkeit festigt.

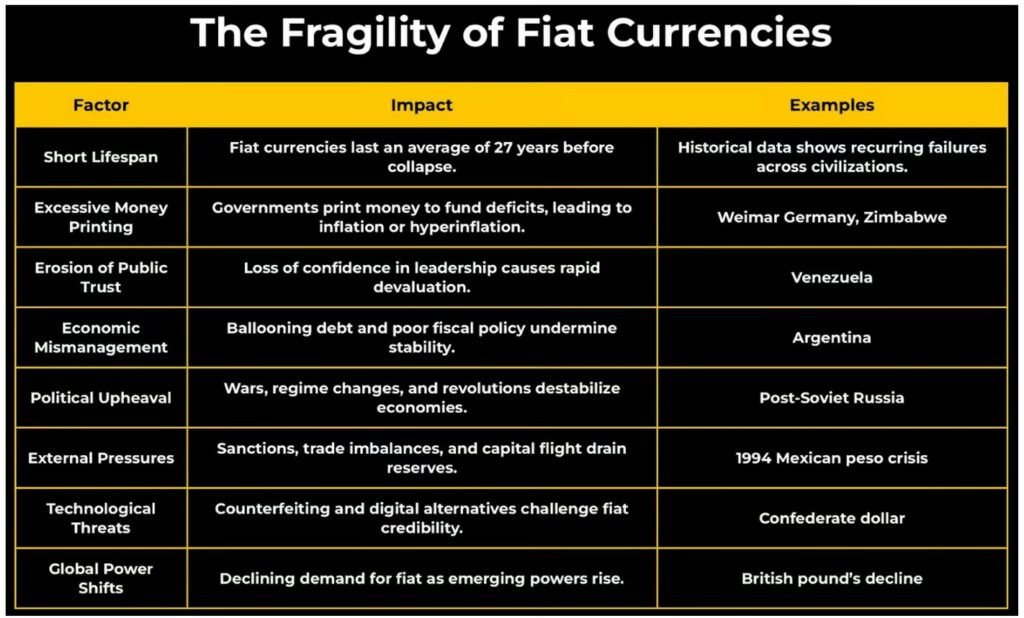

Die fragile Grundlage der Fiat-Währung

Fiat-Währungen sind nicht auf Langlebigkeit ausgelegt. Ihre Struktur – Geld, das aus Schulden geschaffen wird und auf Vertrauen statt auf Sachwerten basiert – sorgt für einen letztendlichen Zusammenbruch. Regierungen nutzen Fiat-Währungen, um ihre Macht zu erweitern, und drucken unbegrenzt Geld, um Kriege, Sozialprogramme und Rettungsaktionen zu finanzieren, während sie gleichzeitig die Ersparnisse der Bürger entwerten. Das ist keine Spekulation, sondern eine historische Tatsache.

Über Jahrhunderte hinweg sind Fiat-Systeme unter ihrem eigenen Gewicht zusammengebrochen. Ob durch Hyperinflation, politische Misswirtschaft oder Verschiebungen des globalen Einflusses – Fiat-Währungen verfallen unweigerlich. Die Frage ist nur, wie lange es dauert, bis der Punkt des Zusammenbruchs erreicht ist. Der US-Dollar folgt trotz seiner Dominanz demselben Muster.

Die folgende Tabelle skizziert die wiederkehrenden Muster des Zusammenbruchs von Fiat-Währungen und bietet einen Fahrplan für das, was den Dollar erwartet:

Der Niedergang des US-Dollars: Risse im Fundament

Der Dollar ist zwar nach wie vor die Reservewährung der Welt, doch sein langfristiges Überleben ist alles andere als garantiert. Die gleichen Kräfte, die in der Vergangenheit Fiat-Systeme zu Fall gebracht haben – Schuldenexpansion, schwindendes Vertrauen und technologische Disruption – beschleunigen sich. Nachfolgend finden Sie eine Momentaufnahme der zunehmenden Schwachstellen des Dollars:

Privacy Coins: Der Weg zur finanziellen Autonomie

Die US-Regierung und Finanzinstitute bauen ein System auf, in dem Transaktionen überwacht und kontrolliert werden können, und zwar mithilfe von Tools wie Stablecoins und digitalen IDs. Privacy Coins bieten einen Ausweg. Monero (XMR), Zano (ZANO) und Kaurma sind nicht nur für Extremfälle gedacht – sie sind für alle, die Wert auf finanzielle Unabhängigkeit legen. Ohne sie besteht bei jeder Zahlung und jedem Vermögenswert das Risiko, dass sie nachverfolgt oder eingeschränkt werden.

- Monero (XMR): Der Maßstab für Privatsphäre, mit Ring-Signaturen, Stealth-Adressen und vertraulichen Transaktionen, die nicht nachverfolgbare Zahlungen gewährleisten – im Gegensatz zu Bitcoin, wo die Details öffentlich sind.

- Zano (ZANO) mit Confidential Layer: Ein Datenschutz-Upgrade, das BTC-, BCH- und ETH-Transaktionen anonymisiert und öffentliche Blockchains vor Überwachung schützt.

- Kaurma: Ein goldgedecktes Token mit Anonymität auf Monero-Niveau, das die Stabilität physischer Vermögenswerte mit der privaten Verwahrung von Vermögen verbindet.

„Privatsphäre ist kein Luxus – sie ist ein Werkzeug für die Selbstständigkeit.“ Die Verwendung dieser Münzen bedeutet, sich für wirtschaftliche Freiheit in einer Welt zu entscheiden, die zu zentraler Kontrolle neigt.

Zeit zu handeln

Die Finanzüberwachung schreitet voran, auch ohne digitale Währungen der Zentralbank (CBDCs). Stablecoins, die durch Gesetze wie den STABLE Act und den GENIUS Act abgesichert sind, erfordern eine Identitätsverfolgung. Jahrzehntealte Vorschriften – wie der Bank Secrecy Act und der Patriot Act – überwachen bereits Transaktionen, während das Finanzministerium kleine Zahlungen wie 600 US-Dollar meldet. Dies ist keine Hypothese, sondern eine aktive Politik. Privacy Coins bieten eine Alternative zu einem System, in dem Geld auf Genehmigungen basiert.

Aufruf zum Handeln: Keine Kompromisse

Eine Reform von innen heraus ist keine Option. Staatlich gebundenes Geld – seien es CBDCs, Stablecoins oder Bankeinlagen – unterliegt der Aufsicht. Wahre Souveränität liegt in dezentralen, privaten Systemen:

- Monero (XMR): Von Grund auf nicht nachverfolgbar, für sichere Transaktionen konzipiert.

- Zano (ZANO): Anonymisiert die wichtigsten Kryptowährungen, während sie weiterhin nutzbar bleiben.

- Kaurma: Sichert Vermögen mit Gold und Privatsphäre.

Dies sind keine Theorien – es handelt sich um funktionierende Lösungen für den Handel und die Speicherung von Werten ohne Störungen. Deshalb stehen sie unter dem Druck der Regulierungsbehörden.

Der Kampf um die Privatsphäre hat begonnen

Bargeld wird zunehmend misstrauisch beäugt. Stablecoins können sofort eingefroren werden. Kryptowährungen wie Monero und Zano werden genau unter die Lupe genommen – nicht auf Fehler, sondern auf die Wiederherstellung der Vertraulichkeit, die im modernen Finanzwesen verloren gegangen ist. Die Wahl ist klar: vollständige Überwachung oder echte Autonomie. In einer Welt, in der Geld Macht formt, geht es ums praktische Überleben.

Was Sie jetzt tun können

- Verwenden Sie Monero und Zano für Transaktionen – zuverlässige, private Optionen für den Transfer von Vermögen.

- Nutzen Sie die vertrauliche Schicht von Zano, um BTC, BCH und ETH abzuschirmen.

- Verlagern Sie Vermögenswerte zu Kaurma, um goldgestützte Privatsphäre zu erhalten.

- Vermeiden Sie zentralisierte Börsen – entscheiden Sie sich für dezentralisierte, nicht-KYC-Plattformen.

- Verbreiten Sie die Botschaft: Privatsphäre ist ein Recht, das es zu verteidigen gilt.

Schlussbemerkung: Das Zeitfenster schließt sich

Stellen Sie sich vor, Ihre Konten wären gesperrt – nicht wegen Betrugs, sondern wegen einer gemeldeten Spende. Ihre Stablecoins sind nutzlos, Karten werden abgelehnt. Nur die Monero oder Zano, die Sie sich früher gesichert haben, bleiben übrig. Dies ist weltweit passiert – Tausende haben über Nacht den Zugang verloren. Je strenger die Überwachung wird, desto schwieriger wird es, auszusteigen. Handeln Sie, solange der Weg offen ist. Es steht viel auf dem Spiel, und die Zeit ist jetzt.