Die Finanzialisierung von Konformität – ESC

Quelle: The Financialisation of Compliance – by esc

Stellen Sie sich vor, Ihre Zahlung für ein Produkt wird erst dann ausgeführt, wenn ein Dritter bestätigt, dass der Artikel bestimmte Kriterien erfüllt – CO2-Bilanz, „ethische Beschaffung“, Einhaltung gesetzlicher Vorschriften … was auch immer. Keine freiwillige Überprüfung, für die Sie sich entscheiden, sondern eine programmierte Bedingung, die in die Zahlung selbst integriert ist.

Die Infrastruktur, die dies ermöglicht, wird derzeit von den mächtigsten Finanzinstituten der Welt aufgebaut, und sie sind dabei überraschend offen. Mehr noch: Es handelt sich nicht mehr nur um Pilotprojekte und Prototypen.

Teile dieses Systems sind bereits in Betrieb.

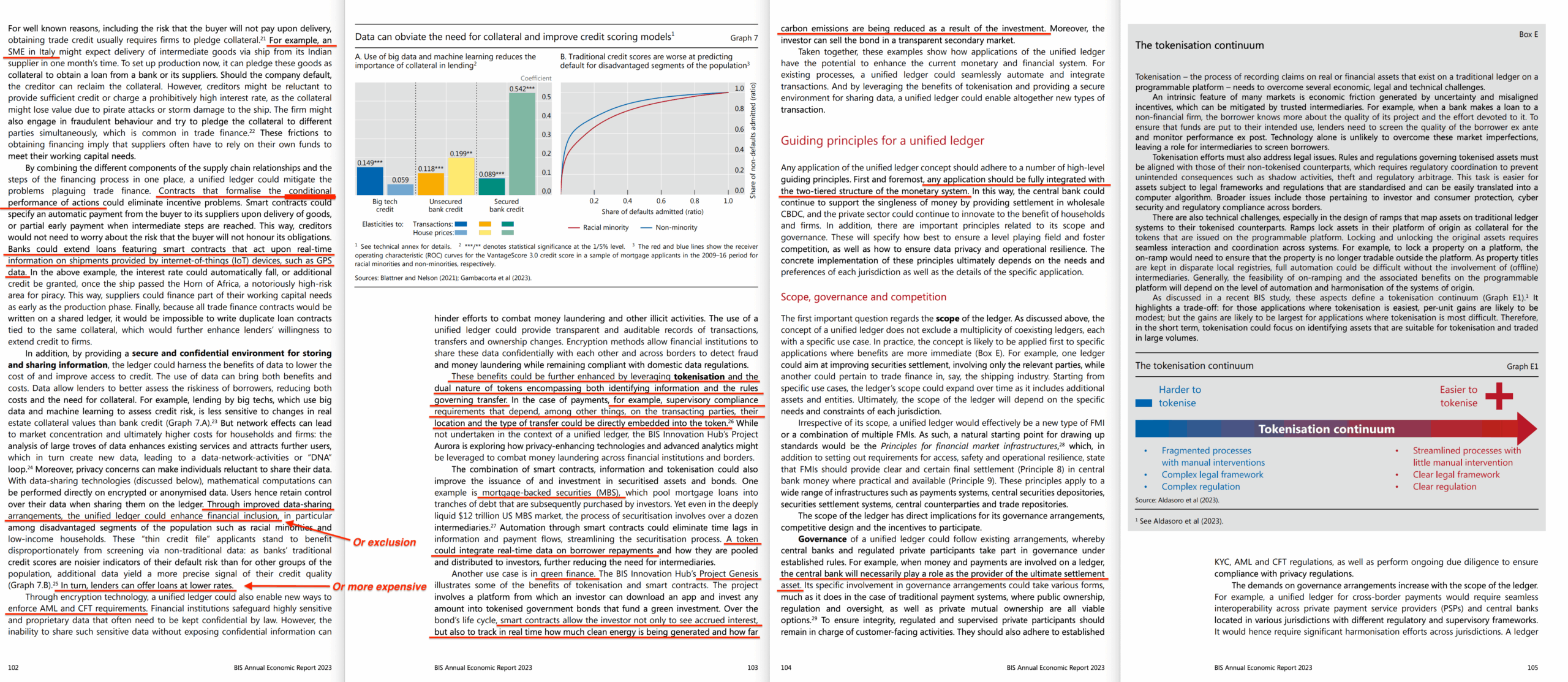

Am 20. Juni 2023 veröffentlichte die Bank für Internationalen Zahlungsausgleich ihren Jahreswirtschaftsbericht 2023, Kapitel III („Entwurf für das zukünftige Währungssystem”)1, in dem sie ein einheitliches Hauptbuch vorschlägt: eine programmierbare Finanzmarktinfrastruktur, die digitale Zentralbankwährungen, tokenisierte Einlagen und tokenisierte reale Vermögenswerte kombiniert.

Was sie vorschlagen, ist eine einzige programmierbare Plattform, auf der tokenisiertes Geld (digitale Zentralbankwährungen) und tokenisierte reale Vermögenswerte (Emissionszertifikate, digitale Produktpässe, Wertpapiere) automatisch interagieren.

Die BIZ betrachtet dies nicht als eine Option unter vielen, sondern als ein grundlegendes Gestaltungsprinzip:

Jede Anwendung des Unified-Ledger-Konzepts sollte einer Reihe von übergeordneten Leitprinzipien folgen. In erster Linie sollte jede Anwendung vollständig in die zweistufige Struktur des Währungssystems integriert sein. Auf diese Weise könnte die Zentralbank weiterhin die Einheitlichkeit des Geldes durch die Abwicklung in Wholesale-CBDC unterstützen, und der Privatsektor könnte weiterhin Innovationen zum Nutzen von Haushalten und Unternehmen vorantreiben.

Dies beschreibt keine Möglichkeit – es schreibt eine Architektur vor. Zentralbanken kontrollieren die Großhandelsabwicklungsebene (Großhandel = Zentralbanken und Großbanken; die Clearingstelle), während private Intermediäre die Einzelhandelsschnittstelle verwalten (Einzelhandel = Endverbraucher-Geld; die kundenorientierte Ebene). Die Kontrolle fließt nach unten: Die Großhandelsebene legt die Regeln fest, die Einzelhandelsebene setzt sie durch.

Historische Echos

Diese Architektur hat Präzedenzfälle. Die „Positive Money“-Bewegung setzt sich seit langem für eine digitale Zentralbankwährung als Geldbasis ein, wodurch die Fähigkeit der Geschäftsbanken, durch Kreditvergabe Geld zu schaffen, wegfallen würde. Im Rahmen von „Positive Money“ wird die Zentralbank zum alleinigen Emittenten – CBDC ist nicht nur eine Abrechnung zwischen Banken, sondern die eigentliche Währung.

Das kleine Problem dabei ist, dass dies zur Schaffung von „Fifth Plank“-Bedingungen genutzt werden kann.

Die zweistufige Struktur ermöglicht dies: Die CBDC für den Großhandel bildet die monetäre Grundlage, die Zwischenhändler für den Einzelhandel führen die Transaktionen innerhalb dieses Rahmens aus. Geschäftsbanken werden zu Dienstleistern und nicht zu Geldschöpfern.

Die tiefere Parallele besteht zu dem Vorschlag von Technocracy Incorporated aus den 1930er Jahren für Energiezertifikate – zentral kontrollierte Einheiten, bei denen der wirtschaftliche Zugang durch programmierbare Zuteilungen vermittelt wird. Das Konzept war identisch: Ersetzen der marktorientierten Währung durch ein zentral verwaltetes System, das Bedingungen auf Transaktionsebene durchsetzen kann. Das einheitliche Hauptbuch der BIZ ist dieselbe Kontrollstruktur mit einer Infrastruktur des 21. Jahrhunderts: CBDC als Abrechnungseinheit, bedingte Zahlungen als Zugangskontrollmechanismus, Validatoren als Durchsetzungslogik.

Letztendlich geht es hier nicht darum, Zahlungen schneller zu machen. Die BIZ gibt ausdrücklich an, dass das Ziel „Komponierbarkeit” ist – was bedeutet, dass eine Kohlenstoff-Gutschrift automatisch mit einer bedingten Zahlung interagieren kann, ohne dass ein Mensch eingreifen muss. Das Dokument nennt ausdrücklich „grüne” (umweltbezogene) Finanzkontrakte als primären Anwendungsfall.

BIZ-Jahreswirtschaftsbericht 2023, Kapitel III:

Die BIZ ist überraschend eindeutig:

Tokenisierung – der Prozess der Erfassung von Ansprüchen auf Finanz- oder Sachwerte, die in einem traditionellen Hauptbuch auf einer programmierbaren Plattform existieren – bietet zwei wichtige Funktionen. Erstens bietet sie größere Kombinationsmöglichkeiten, da keine Nachrichten mehr versendet werden müssen und keine Kontoverwalter mehr für die Aktualisierung der Datensätze zuständig sind, sodass mehrere Aktionen in einem ausführbaren Paket gebündelt werden können. Zweitens ermöglicht sie die bedingte Ausführung von Aktionen durch Smart Contracts, d. h. logische Aussagen wie „wenn, dann oder sonst“.

Letzteres bezieht sich auf die Einrichtung einer Reihe programmierter Ereignisse (unabhängig davon, ob Transaktionen abgewickelt werden oder nicht), an denen Ersteres beteiligt ist. Kurz gesagt, ermöglicht es die Programmierbarkeit des Finanzflusses: „Wenn diese Aktion abgewickelt wird, dann erfüllen Sie diesen Vertrag, andernfalls den anderen“. Auf Einzelhandelsebene könnte dies so verstanden werden: „Wenn der Arbeitgeber heute Ihr Monatsgehalt zahlt, kaufen Sie Steak, andernfalls kaufen Sie Hähnchen“.

Aber das ist noch nicht alles. Zur einheitlichen Ledger-Architektur:

Die Vorteile der Tokenisierung könnten in einem einheitlichen Hauptbuch voll ausgeschöpft werden, das so programmierbar ist, dass es bedingte Aktionen unterstützt. Ein einheitliches Hauptbuch verändert die Art und Weise, wie Intermediäre interagieren, um Endnutzer zu bedienen. Durch die Programmierbarkeit und die Fähigkeit der Plattform, Transaktionen zu bündeln („Komponierbarkeit”), ermöglicht ein einheitliches Hauptbuch die Automatisierung und nahtlose Integration von Finanztransaktionssequenzen.

Das einheitliche Hauptbuch bezieht sich ferner auf die Tokenisierung verschiedener Anlageklassen (letztendlich die Digitalisierung aller physischen Vermögenswerte). Diese Transaktionen beziehen sich zunächst auf Großhandelsgeschäfte (Interbanken, nicht Einzelhandel), aber die Ausweitung auf den Einzelhandel ist bereits fest eingeplant:

Beispielsweise würde eine Zahlung zwischen zwei Personen, die über einen Smart Contract ausgeführt wird, die Banken der Nutzer (als Anbieter von tokenisierten Einlagen) und die Zentralbank (als Anbieter von CBDC) zusammenbringen. Sollte die Zahlung von einer realen Bedingung abhängig sein, würde diese Information ebenfalls enthalten sein.

Kurz gesagt, sie bauen die technischen Schienen, damit das Zahlungssystem beim Kauf eines Produkts automatisch dessen CO2-Pass überprüfen kann und die Transaktion nicht abgeschlossen wird, wenn dieser nicht den Anforderungen entspricht. Dies ist keine theoretische Zukunftsvision, sondern das erklärte Designziel. Die BIZ beschreibt ausdrücklich Zahlungen, die nur dann ausgeführt werden, wenn externe Bedingungen erfüllt sind – auf Einzelhandelsebene.

Der gesamte Bericht ist hochbrisant, und ich empfehle Ihnen, ihn selbst zu lesen.

Der Mann, der das Unausgesprochene laut aussprach

Agustín Carstens ist Generaldirektor der BIZ – der Koordinierungsstelle für die Zentralbanken weltweit. In mehreren Reden in den Jahren 2023–2024 beschrieb er einen Stapel aus „Smart Cloud”, „Smart Ledger” und „Smart Regulator” und argumentierte, dass politische Regeln auf der Ledger-Ebene von tokenisierten Geldern und Vermögenswerten kodiert werden können.

Die drei Ebenen:

- Die „Smart Cloud” – die Datenschicht, in der Kohlenstoffaufzeichnungen, Transaktionshistorien und Identitätsdaten gespeichert sind

- Das „Smart Ledger” – wo programmierbares Geld und Vermögenswerte interagieren

- Der „Smart Regulator” – die Kontrollinstanz

Regeln nicht nach Abschluss von Transaktionen durchsetzen. Nicht nachträglich die Einhaltung überprüfen. Die Regeln in die Transaktionsschicht selbst einbetten.

Dies ist der Leiter der Institution, die das globale Zentralbankwesen koordiniert und sich ausdrücklich dafür einsetzt, dass die Einhaltung von Vorschriften auf Protokollebene automatisiert wird.

Regeln werden nicht durchgesetzt – sie sind einprogrammiert.

mBridge geht in Produktion

Das Projekt mBridge ist eine länderübergreifende Plattform für die Abwicklung grenzüberschreitender Zahlungen in digitalen Zentralbankwährungen. Zu den Teilnehmern gehören China, Hongkong, Thailand, die Vereinigten Arabischen Emirate und Saudi-Arabien, koordiniert von der BIZ.

Am 5. Juni 2024 gab die HKMA bekannt, dass das Projekt mBridge die MVP2-Phase (Minimum Viable Product) erreicht habe und die Teilnahme ausgeweitet werde – damit würden programmierbare grenzüberschreitende Zahlungskanäle von Laborpiloten zu Live-Tests übergehen. Die BIZ unterhält eine aktive Einladungsseite für Institutionen, sich der Plattform anzuschließen, was zeigt, dass es sich hierbei um eine Produktionsaufnahme und nicht um akademische Forschung handelt.

Dies ist von Bedeutung, da – sobald der internationale Handel auf einer programmierbaren Plattform abgewickelt wird – die Einbettung von Compliance-Prüfungen trivial wird. Eine Lieferung von Stahl überquert eine Grenze, die CO2-Zertifikate werden programmgesteuert überprüft und die Zahlung wird erst nach Abschluss der Validierung freigegeben. Keine menschlichen Gatekeeper – nur automatisierte Protokolldurchsetzung.

Dies ist das grenzüberschreitende Rückgrat des Systems. Die ursprüngliche Analyse konzentrierte sich auf inländische Einzelhandelszahlungen. Dies ist die Grundlage für den internationalen Handel.

Testen der Zahlungssperre

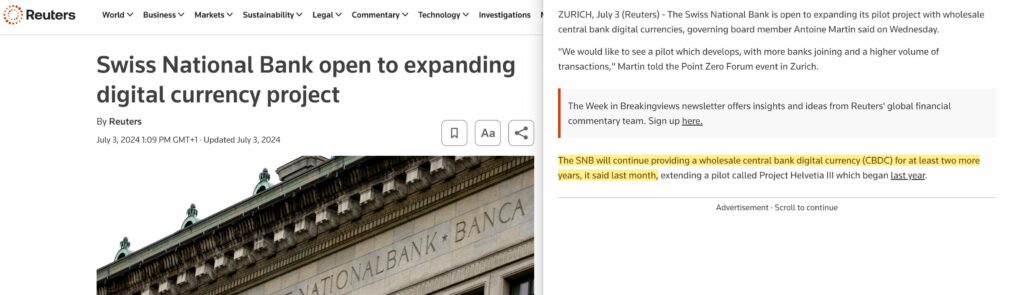

Die Schweizerische Nationalbank beschränkt sich nicht nur auf theoretische Überlegungen, sondern führt auch Pilotprojekte durch.

Das Projekt Helvetia Phase III3 lief vom 1. Dezember 2023 bis zum 30. Juni 2024. Im Rahmen dieses Projekts testete die SNB den Einsatz von CHF-Wholesale-CBDC zur Abwicklung tokenisierter Vermögenswerte mit Zahlungsendgültigkeit unter der Bedingung der Lieferung – Delivery-versus-Payment (DvP), der Fachbegriff für programmierbare bedingte Abwicklung.

Reuters berichtete, dass das Pilotprojekt mehrere Emissionen digitaler Anleihen umfasste, die in CHF-Großhandels-CBDC abgewickelt wurden, wobei das Pilotprojekt „mindestens zwei weitere Jahre” fortgesetzt werden soll4.

Dies ist das Drei-Parteien-Sperrsystem in Aktion: Partei A (Käufer), Partei B (Verkäufer), Partei C (Validierer). Die Zahlung wird erst abgeschlossen, wenn der Validierer bestätigt, dass die Bedingungen erfüllt sind.

Der technische Mechanismus ist identisch, unabhängig davon, ob die Bedingung „Wertpapier geliefert” oder „Kohlenstoffzertifikat überprüft” lautet. Die Infrastruktur ist agnostisch; es handelt sich um ein allgemeines Kontrollventil für Transaktionen.

Der bedingte Großhandelsabwicklungsprozess (wie Helvetia III) findet zwischen Finanzinstituten statt, die große Transaktionen abwickeln – digitale Anleihen, Wertpapiere, Interbankenzahlungen. Dies ist eine Lieferung gegen Zahlung (DvP) auf institutioneller Ebene: Die Zahlung wird erst freigegeben, wenn der Validierer bestätigt, dass der Vermögenswert geliefert wurde.

Genau dieselbe Kontrollprimitive – Sperren und Bedingungen – wird nun über „Smart Wallets” und „zweckgebundenes Geld” auf Retail-Wallets übertragen. Was für die Abwicklung einer 10-Millionen-Dollar-Anleihe zwischen Banken funktioniert, funktioniert genauso für einen Verbraucher, der eine 50-Dollar-Jacke kauft, sobald Produkte über digitale Berechtigungsnachweise verfügen und Zahlungen programmierbar sind. Die bedingte Logik berücksichtigt weder die Größe noch die Art der Transaktion. Das Schweizer Pilotprojekt zeigt, dass der Mechanismus funktioniert; die Implementierungen im Einzelhandel zeigen, dass er sich auf Verbrauchertransaktionen skalieren lässt.

Smart Wallets bringen es den Konsumenten näher

Während Großhandels- und grenzüberschreitende Systeme Schlagzeilen machen, entwickelt sich die Infrastruktur für den Einzelhandel – die sich auf alltägliche Einkäufe auswirkt – schneller, als den meisten Menschen bewusst ist.

Die Lieferung erfolgt über digitale Geldbörsen, die Zahlungsbedingungen automatisch ausführen. Dabei handelt es sich nicht nur um Apps, in denen Geld gespeichert wird, sondern um „intelligente Geldbörsen”, die Anmeldedaten überprüfen, Konformitätsdaten verifizieren und Zahlungen auf der Grundlage programmierter Regeln freigeben (oder blockieren) können. Diese Geldbörsen funktionieren auf Smartphones, Smartcards, Wearables und IoT-Geräten.

Wie nah ist die Einführung?

Chinas digitaler Yuan führte 2025 programmierbare Zahlungsfunktionen ein5, die es Unternehmen ermöglichen, bedingte Zahlungen und Smart-Contract-Funktionen zu automatisieren. Offizielle Materialien der PBOC beschreiben Smart-Contract-ähnliche Funktionen, darunter Gutscheine und bedingte Auszahlungen. Diese sind bereits in Betrieb.

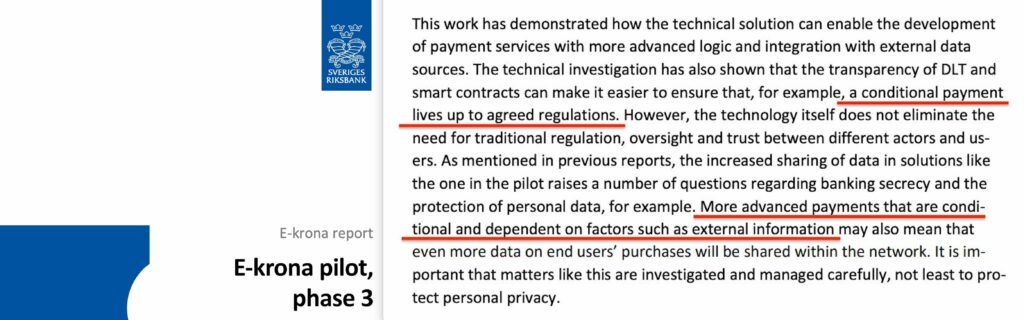

Die schwedische Riksbank hat in ihrer CBDC e-Krona6 bedingte Zahlungsfunktionen getestet. Die Pilotprojekte werden fortgesetzt und die nächsten Einführungsschritte sind in Planung. Der Bericht zur dritten Pilotphase befasst sich ausdrücklich mit „Zahlungen, die an Bedingungen geknüpft sind und von Faktoren wie externen Informationen abhängen“ – derselben bedingten Architektur, die auch die BIZ, die EZB und andere Zentralbanken aufbauen.

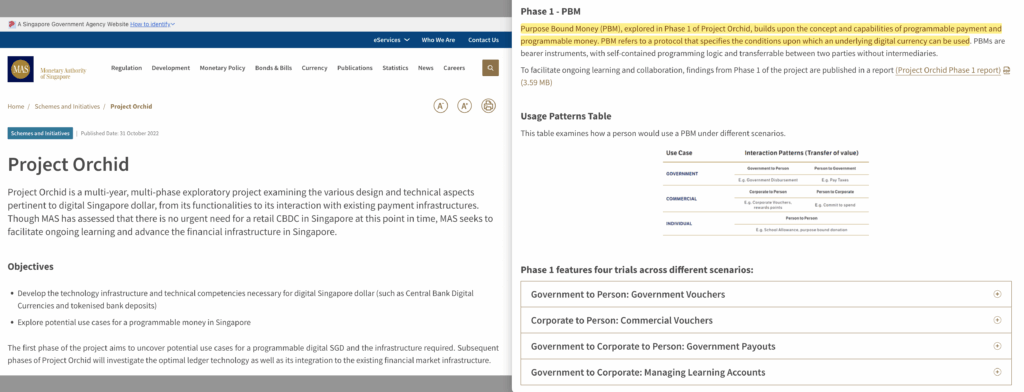

Die Singapur Monetary Authority hat im Rahmen des Projekts Orchid7 „zweckgebundenes Geld“ (PBM) getestet, bei dem Geld nur unter bestimmten Bedingungen eingelöst werden kann. Auf dem Singapore Fintech Festival führte die MAS Live-Tests durch, bei denen die Teilnehmer digitale Geldbörsen verwendeten, um bedingte Gutscheine bei etwa 200 Händlern über Grab und StraitsX einzulösen – ein Proof-of-Concept im Einzelhandel, das zeigt, dass das System im Verbrauchermassstab funktioniert8. Die MAS beschreibt dies ausdrücklich als Erforschung der Möglichkeit von programmierbarem Geld und Zahlungen mit einem „nutzerorientierten Ansatz”.

Viele derzeit in der Entwicklung befindliche CBDC-Entwürfe beinhalten von Grund auf programmierbare Funktionen. Der CBDC Tracker9 des Atlantic Council zeigt, dass dies eine Standardfunktion ist, die bei allen wichtigen Implementierungen berücksichtigt wird.

Die Architektur ist bereits aufgebaut. Sobald es Smart Wallets gibt – und das wird der Fall sein – ist das Hinzufügen von bedingter Logik eine Software-Aktualisierung und keine neue Infrastruktur10.

Die EU erweitert digitale Produktpässe

Die EU-Verordnung über die umweltgerechte Gestaltung nachhaltiger Produkte (ESPR) / Verordnung (EU) 2024/1781 trat am 18. Juli 202411 in Kraft und schuf den rechtlichen Rahmen für digitale Produktpässe12 über Batterien hinaus; Textilien, Elektronik und Möbel folgen als Nächstes über delegierte Akte.

Gegenwärtiger Status:

- Batterien: Obligatorischer digitaler Produktpass ab dem 18. Februar 202713 (erste Umsetzung). Volvo hat bereits vor Inkrafttreten der Verordnung Fahrzeuge mit Batteriepässen ausgeliefert und damit gezeigt, dass die Infrastruktur funktionsfähig ist.

- Nächste Kategorien: Textilien, Elektronik, Möbel werden durch delegierte Rechtsakte festgelegt.

Die Infrastruktur zur Nachverfolgung auf Artikelebene ist nicht auf Industrieimporte an Grenzen beschränkt. Sie wird auch für Konsumgüter aufgebaut. Jedes Produkt erhält eine digitale Kennung mit eingebetteten Daten – Herkunft, Materialien, CO2-Bilanz, Konformitätsstatus.

Sobald Produkte über maschinenlesbare Kennungen verfügen und Zahlungen programmierbar sind, ist ihre Verknüpfung ganz einfach. Sie scannen einen Artikel an der Kasse, das System liest seinen Pass, überprüft die Konformität und schließt die Zahlung automatisch ab (oder blockiert sie).

Wie dies in der Praxis aussehen wird

Hier ist ein konkretes Szenario, das diese Systeme ermöglichen:

- Sie möchten ein Produkt kaufen (Stahl, Textilien, Smartphone – egal)

- Der Artikel verfügt über einen digitalen Produktpass (QR-Code, NFC-Chip, Blockchain-Anker)

- Ihre Zahlung erfolgt in einer CBDC oder einer programmierbaren Währung (digitaler Euro, digitaler Yuan, tokenisierte Einlage)

Zum Zeitpunkt der Transaktion:

- Das System liest den Produktpass

- Überprüft die eingebetteten Kohlenstoff-/Konformitätsdaten anhand der aktuellen Schwellenwerte

- Bei Konformität: Zahlung wird abgeschlossen

- Bei Nichtkonformität: Zahlung wird automatisch blockiert oder mit einem Aufschlag versehen

Es ist kein menschliches Eingreifen erforderlich. Es handelt sich um eine Durchsetzung auf Protokollebene.

Dies ist keine nachträgliche Durchsetzung. Es handelt sich nicht um Audits und Strafen. Es ist eine automatisierte, präventive Genehmigung jeder Transaktion.

Bereits diskutierte Anwendungsfälle

- Programmierbare Sozialleistungen14 mit Ausgabebeschränkungen oder Ablaufdaten

- ESG-gebundene Auszahlungen, die nur bei Erfüllung von Nachhaltigkeitsbedingungen erfolgen

- Zahlungsbedingungen bei Lieferung, bei denen Gelder freigegeben werden, wenn Sensoren die Ankunft bestätigen

- Grenzüberschreitende Zahlungen mit in die Transaktion integrierten Compliance-Prüfungen

Das gleiche Drei-Parteien-Sperrmuster, das die BIZ im Projekt Rosalind getestet und die SNB im Großhandelsabwicklungssystem erprobt hat, ist dasjenige, das die Freigabe der Zahlung an der Kasse nach dem Einlesen der Zugangsdaten steuert.

Was „bedingt“ in offiziellen Dokumenten bedeutet

Dies ist keine Interpretation oder Extrapolation. Die Institutionen, die diese Infrastruktur aufbauen, verwenden dieselbe Sprache:

BIZ-Jahreswirtschaftsbericht 2023, Kapitel III:

Durch die Kombination von Kombinierbarkeit und Kontingenz macht die Tokenisierung die bedingte Ausführung von Aktionen leichter erreichbar, selbst wenn diese recht komplex sind.

Und zur einheitlichen Ledger-Architektur:

Die Vorteile der Tokenisierung könnten in einem einheitlichen Hauptbuch voll ausgeschöpft werden, das so programmierbar ist, dass es bedingte Aktionen unterstützt.

BIZ/BoE-Projekt Rosalind (Retail CBDC API)15: Demonstriert „Sperren” in Zahlungsströmen – bedingte Freigabemuster, bei denen Zahlungen zurückgehalten werden, bis Validatoren bestätigen, dass die Bedingungen erfüllt sind.

Ausschuss für Zahlungsverkehr und Marktinfrastrukturen (CPMI), Oktober 202416: Die Abwicklung erfolgt, wenn die mit dem tokenisierten Vermögenswert verbundenen Bedingungen erfüllt sind.

IMF Working Paper 24/177 (Programmability in Payment and Settlement Systems)17: Formalisiert bedingte Zahlungen und Ausführungslogik als Gestaltungselemente in der modernen Zahlungsarchitektur und definiert Programmierbarkeit sowohl für den „externen Zugriff“ (wer kann ihn nutzen) als auch für die „internen Fähigkeiten“ (welche Bedingungen kann er durchsetzen).

Die technischen Spezifikationen beschreiben genau, was diese Analyse dokumentiert: Zahlungen, die nur ausgeführt werden, wenn die programmierten Bedingungen erfüllt sind.

Die Infrastruktur ist dafür ausgelegt.

Warum „Nur für Kohlenstoff“ nicht gilt

Das wichtigste – und bewusst übersehene – Merkmal dieser Architektur ist, dass diese Schienen universell einsetzbar sind.

Die Wirtschaft als Betriebssystem

Das einheitliche Hauptbuch der BIZ beschreibt die Zukunftswirtschaft funktional als programmierbares Betriebssystem:

- Die politische Ebene: Internationale Gremien wie die OECD legen fest, was gemessen werden soll – politische Indikatoren, ESG-Kennzahlen, Compliance-Rahmenwerke. Ihr Bericht aus dem Jahr 2025 über die Tokenisierung von Vermögenswerten und Distributed-Ledger-Technologien18 zeigt, wie diese Organisationen sich bei der Nutzung programmierbarer Infrastruktur für „politische Ziele” abstimmen.

- Die CPU: Zentralbanken hosten die Infrastruktur – Wholesale-CBDC als Abwicklungsebene, auf der letztendlich alle Transaktionen abgewickelt werden. Von der Zentralbank zur Clearingstelle.

- Die Firmware: Normungsgremien (Basler Ausschuss, Finanzstabilitätsrat, ISO) schreiben die technischen Regeln, die das Systemverhalten regeln – sie übersetzen politische Ziele in ausführbare Spezifikationen.

- Die APIs: Zahlungsschnittstellen wie Project Rosalind bieten die Programmierschicht, in der Bedingungen an Transaktionen geknüpft werden können.

- Die Software: Smart Contracts und Validierungslogik, die die Regeln ausführen.

Der jährliche Wirtschaftsbericht der BIZ beschreibt „programmierbare ereignisgesteuerte Transaktionen“, die an einem gemeinsamen Ort ausgeführt werden, an dem bedingte Aktionen automatisiert sind. Das entspricht im Wesentlichen einer Softwarearchitektur für wirtschaftliche Aktivitäten.

Die Arbeitsteilung ist klar:

- IIASA/IPCC legen fest, dass die Reduzierung der CO2-Emissionen Priorität hat

- OECD legt fest, was gemessen werden soll

- ISO erstellt ISO 1406719 zur Standardisierung der CO2-Messungen

- Das NGFS integriert sich in das Zentralbankwesen

- Die BIS erstellt ein einheitliches Hauptbuch, um die Einhaltung der Vorschriften durchzusetzen

- Basel/FSB formulieren die Aufsichtsregeln, die die Teilnahme von Finanzinstituten vorschreiben

- Die FATF setzt diese durch Gesetzgebung durch.

Übrigens – warum hat die FATF bereits 198920 Umweltschutz und „Schulden-für-Natur-Swaps” als kritische Themen aufgenommen?

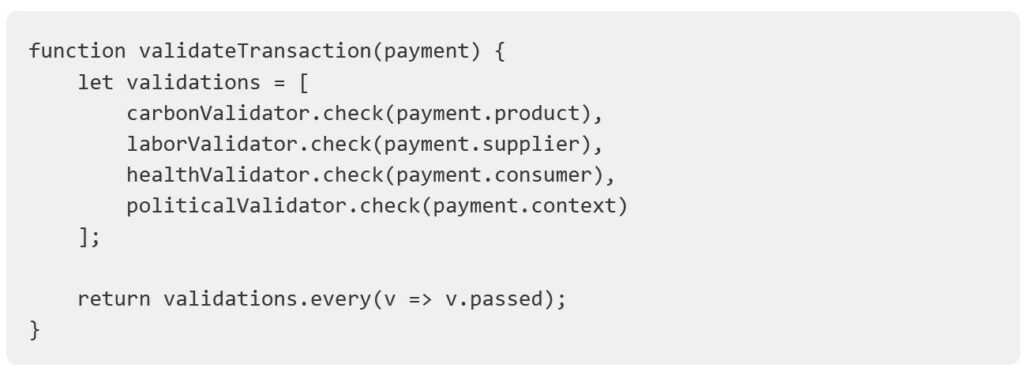

Zusammenstellbare Validatoren: Jenseits von Kohlenstoff

Das Drei-Parteien-Schloss des Projekts Rosalind demonstriert ein Validierungsframework und keine Einzweckprüfung. Es gibt keinen technischen Grund, warum die bedingte Logik nur einen Parameter überprüfen muss. Die Architektur unterstützt die Verkettung mehrerer Validatoren:

Das bedeutet „Kombinierbarkeit“ in der Praxis: Kombinieren Sie Compliance-Prüfungen nach Bedarf. Ihre Zahlung wird erst abgeschlossen, wenn sie die Kohlenstoffverifizierung UND die Arbeitsstandards UND die Gesundheitsanforderungen UND die politischen Compliance-Anforderungen erfüllt – oder welche Kombination das System auch immer verlangt.

Das Privatsphäre-Theater

Die BIZ und die EZB betonen in ihren CBDC-Entwürfen häufig den „Datenschutz“, der in der Regel so formuliert ist, dass kommerzielle Unternehmen keinen Zugriff auf Nutzerdaten erhalten. Dieser Datenschutzanspruch verflüchtigt sich jedoch auf der Validierungsebene.

Damit Validierer Konformitätsprüfungen durchführen können, müssen sie auf die Daten zugreifen, die sie validieren:

- Identitätsprüfer müssen sehen, wer Sie sind und wie Ihre Compliance-Historie aussieht.

- Kohlenstoffprüfer müssen sehen, was Sie kaufen und welche Emissionen damit verbunden sind.

- Gesundheitsprüfer müssen Ihre Kaufgewohnheiten und Ihren Gesundheitszustand sehen.

- Politische Prüfer müssen den Kontext Ihrer Transaktionen und Ihre Verbindungen sehen.

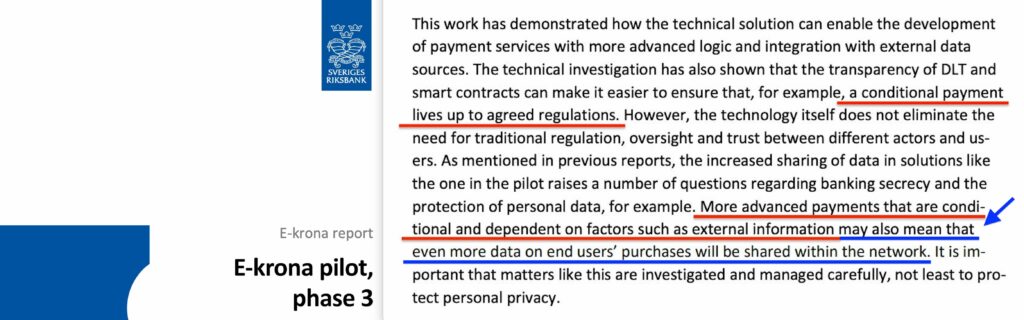

Die schwedische Riksbank bestätigt dies ausdrücklich in ihrer Dokumentation zum E-Krona-Pilotprojekt21:

Fortgeschrittenere Zahlungen, die an Bedingungen geknüpft sind und von Faktoren wie externen Informationen abhängen, können auch dazu führen, dass noch mehr Daten über die Käufe der Endnutzer innerhalb des Netzwerks ausgetauscht werden.

„Externe Informationen“ bedeutet genau das, was es sagt: CO2-Bilanz, Produktpässe, Compliance-Bewertungen – alle „realistischen Eventualitäten“, die das System überprüft. Die Riksbank bestätigt, dass bedingte Zahlungen die Weitergabe Ihrer Kaufdaten an Validierer erfordern. Sie baut die dafür erforderliche Infrastruktur auf und stellt dies als technische Maßnahme dar, nicht als grundlegende Veränderung der wirtschaftlichen Überwachung.

Die bestehenden KYC22 (Know Your Customer)– und AML23 (Anti-Money Laundering)-Rahmenwerke legen bereits fest, dass es für die Finanzdatenschutzbestimmungen Ausnahmen für Compliance- und Regulierungszwecke gibt. Innerhalb dieser Rahmenwerke ist der Zugriff durch Validatoren eine ausdrückliche gesetzliche Anforderung. Die Daten „stehen Dritten nicht zur Verfügung“, da die Validatoren keine Dritten sind – sie sind die Durchsetzungsebene.

Das bedeutet, dass „datenschutzkonforme“ bedingte Zahlungen Sie davor schützen, dass kommerzielle Wettbewerber Ihre Daten einsehen können – nicht jedoch vor der Validierungsinfrastruktur, die Ihre Transaktionen kontrolliert. Das System kann Datenschutz beanspruchen, während Validatoren vollständige Einblick in Ihre wirtschaftlichen Aktivitäten haben. Es handelt sich um Datenschutz vor dem Kapitalismus, aber Überwachung durch den Staat.

Digitale Identitätssysteme kümmern sich nicht darum, ob sie Kohlenstoff oder etwas anderes nachverfolgen. Programmierbare Zahlungssperren kümmern sich nicht darum, welche Bedingungen sie durchsetzen. Audit-Mechanismen kümmern sich nicht darum, welche Parameter sie überprüfen.

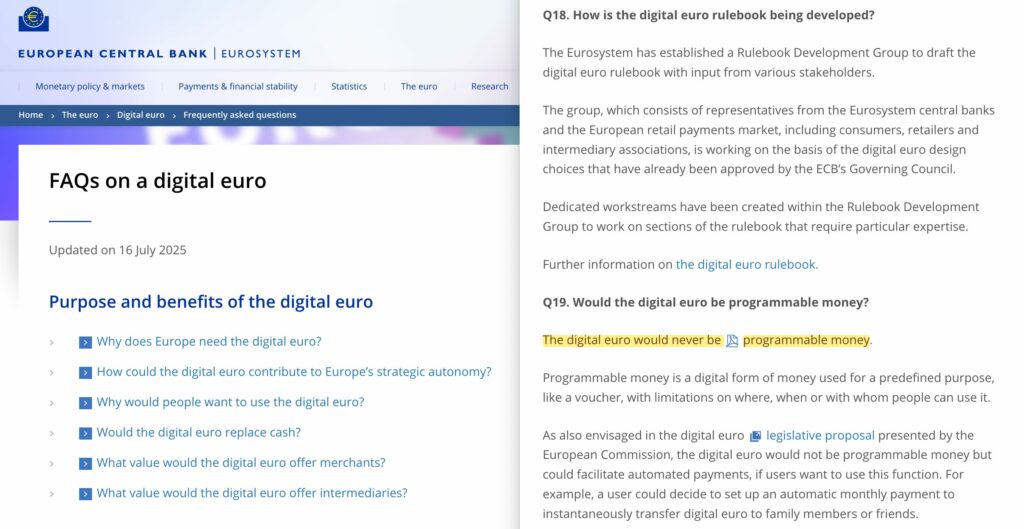

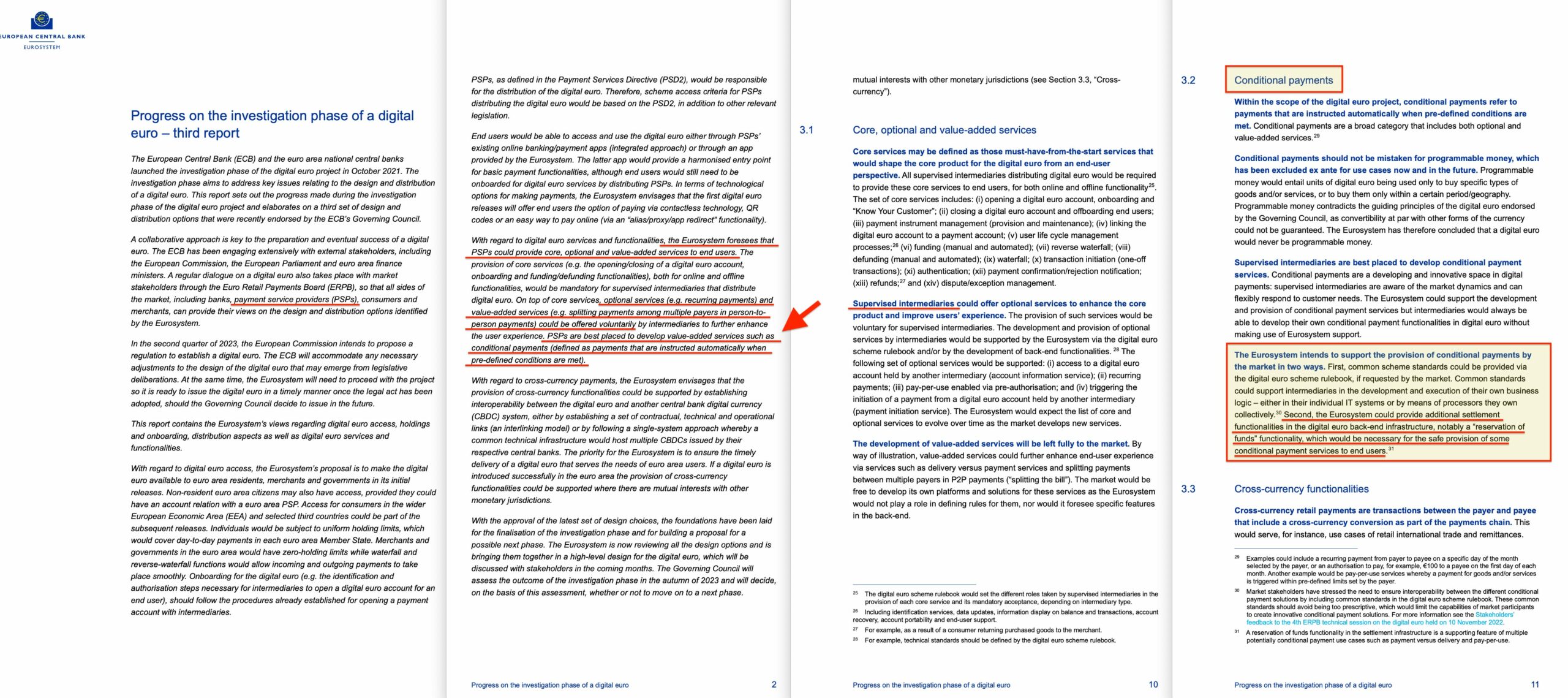

Technisch gesehen unterscheiden Zentralbanken zwischen „programmierbarem Geld“ (die Währung selbst hat eingebettete Regeln) und „programmierbaren Zahlungen“ (Bedingungen werden von Zwischenhändlern zum Zeitpunkt der Transaktion angewendet). Die Europäische Zentralbank beispielsweise lehnt programmierbares Geld im Kernkonzept des digitalen Euro ausdrücklich ab, ermöglicht jedoch aktiv bedingte Zahlungen über Zahlungsdienstleister.

In den offiziellen FAQ der EZB heißt es eindeutig24: „Der digitale Euro wäre niemals programmierbares Geld“. Die Analyse derselben Institution bestätigt jedoch, dass bedingte Zahlungen über Zahlungsdienstleister zulässig wären – wodurch Einschränkungen hinsichtlich der Art und Weise, des Zeitpunkts oder des Ortes, an dem digitale Euro ausgegeben werden können, möglich wären.

Bezeichnenderweise beschreibt der Fortschrittsbericht der EZB zum digitalen Euro (April 2023) die Infrastruktur, die derzeit aufgebaut wird25:

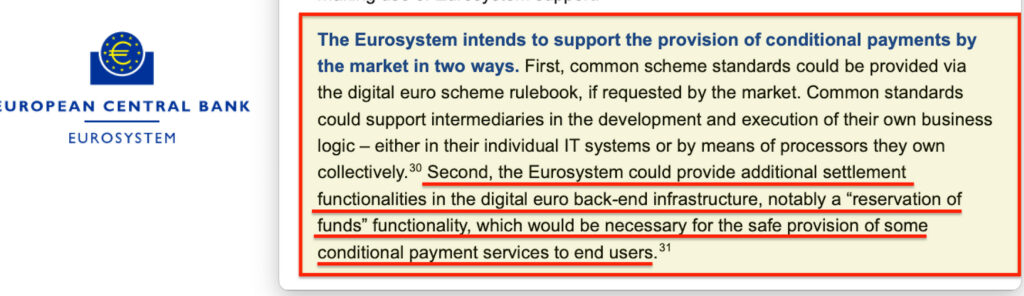

Zweitens könnte das Eurosystem zusätzliche Abwicklungsfunktionen in der Backend-Infrastruktur des digitalen Euro bereitstellen, insbesondere eine „Mittelreservierungsfunktion”, die für die sichere Bereitstellung bestimmter bedingter Zahlungsdienste für Endnutzer erforderlich wäre.

Dies ist das Projekt Rosalind-Dreiparteien-Lock in allem außer dem Namen. „Reservierung von Mitteln” bedeutet, dass die Zahlung zurückgehalten wird, bis bestimmte Bedingungen erfüllt sind – genau der Mechanismus, den die BIZ in Rosalind demonstriert und die SNB in Helvetia III getestet hat. Die EZB baut eine identische Infrastruktur für bedingte Zahlungen auf, während sie öffentlich die Programmierbarkeit leugnet.

Aus Sicht des Nutzers ist dieser Unterschied weitgehend semantischer Natur. Unabhängig davon, ob die Bedingung in die Währung eingebettet ist oder von einem Intermediär angewendet wird, ist die praktische Auswirkung an der Kasse identisch: Ihre Zahlung wird entweder ausgeführt oder nicht, je nachdem, ob das Produkt die programmierten Kriterien erfüllt. Die Position der EZB zeigt tatsächlich, wie weit verbreitet diese Architektur mittlerweile ist – selbst Institutionen, die „programmierbares Geld” öffentlich ablehnen, schaffen die Voraussetzungen für die Konditionalität auf Transaktionsebene.

Kohlenstoff ist der erste Parameter, weil:

- Die Dringlichkeit des Klimawandels schafft politischen Rückhalt

- Technische Standards existieren (ISO 14067, Lebenszyklusanalyse)

- Die wirtschaftliche Rechtfertigung ist stark (Externalitätenbepreisung)

- Es gibt öffentliche Unterstützung für „Umweltgerechtigkeit“

Sobald die Infrastruktur jedoch vorhanden ist, ist das Hinzufügen neuer Bedingungen eine politische Entscheidung und kein technisches Hindernis. Die BIZ sagt wörtlich, dass die Plattform „Komponierbarkeit” ermöglicht – Bedingungen können nach Bedarf kombiniert werden.

Möchten Sie Arbeitsstandards hinzufügen? Sozialverträglichkeitsindikatoren? Politische Compliance? Gesundheitsanforderungen? Planetarische Grenzen? Die Architektur macht das. Sie fügen der Kette lediglich einen weiteren Validator hinzu.

Kurz gesagt, sie bauen ein System auf, um zu kontrollieren, was Sie kaufen können; Kohlenstoff ist lediglich der erste Vorwand, um die Kontrolle selbst zu normalisieren.

Die institutionelle Dynamik ist real

Was unterscheidet dies von den typischen Bedenken hinsichtlich einer „rutschigen Bahn“:

- Das ist keine Hypothese. Es handelt sich nicht um Warnszenarien oder akademische Modelle. Die BIZ hat den Entwurf veröffentlicht. Carstens hat die Absicht ausdrücklich erklärt. mBridge ist betriebsbereit. Die Schweizer führen es als Pilotprojekt durch. China hat es eingeführt. Schweden ist dabei, es vollständig einzuführen. Die EU erweitert die Pässe.

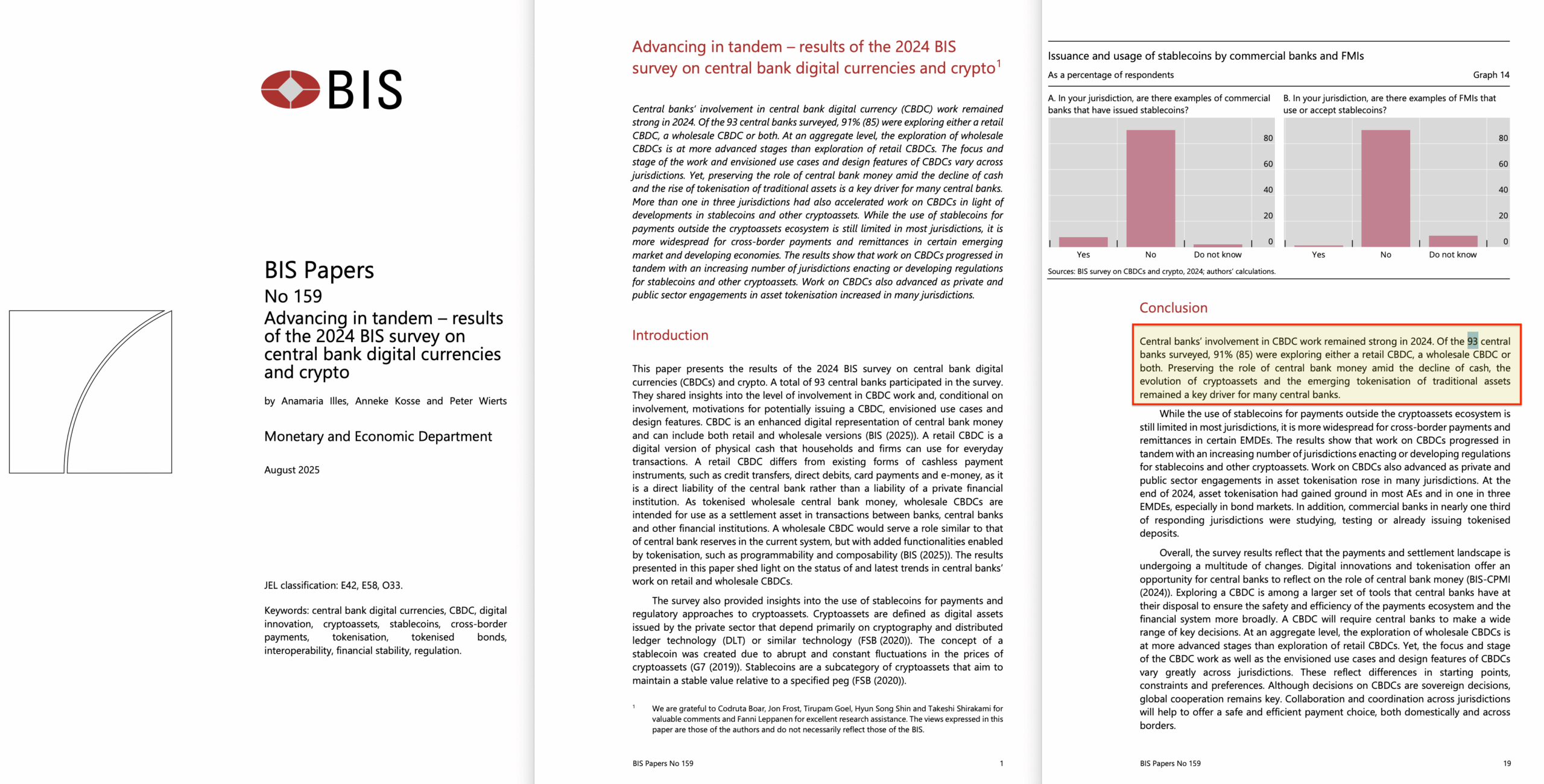

- Es ist koordiniert. Es handelt sich nicht um ein Experiment eines einzelnen Landes. Es ist die BIZ (Koordinierungsstelle für 63 Zentralbanken), unterstützt von den G20, wobei die großen Volkswirtschaften parallel daran arbeiten. BIZ-Papiere Nr. 15926 (2025) haben ergeben, dass 91% der Zentralbanken aktiv CBDCs untersuchen – es handelt sich also um eine umfassende institutionelle Einführung und nicht um isolierte Pilotprojekte.

- Es geht schnell. Der Entwurf für ein einheitliches Hauptbuch wurde im Juni 2023 veröffentlicht. mBridge MVP bis Oktober 2023. Schweizer Pilotprojekte abgeschlossen. China einsatzbereit. EU-Vorschriften verabschiedet. Von den Konzeptpapieren bis zur operativen Einführung vergingen weniger als zwei Jahre.

- Es gibt keine demokratische Kontrollinstanz. Zentralbanken sind von Natur aus unabhängig. Technische Normungsgremien werden nicht gewählt. Die BIZ ist den Wählern gegenüber nicht rechenschaftspflichtig. Die Architektur wird von Institutionen aufgebaut, die vom öffentlichen Druck abgeschirmt sind.

Zeitplan: Vom Entwurf bis zur Bereitstellung

- 20. Juni 2023 – Die BIZ veröffentlicht im Jahreswirtschaftsbericht einen Entwurf für ein einheitliches Hauptbuch

- 1. Dezember 2023 bis 30. Juni 2024 – Helvetia III: Die Schweizerische Nationalbank testet die bedingte Abwicklung (DvP) von CBDC im Großhandel; mehrere Emissionen digitaler Anleihen; Verlängerung des Pilotprojekts um mindestens zwei weitere Jahre

- 5. Juni 2024 – mBridge erreicht MVP-Stufe (programmierbare grenzüberschreitende Zahlungen); BIZ lädt institutionelle Teilnehmer aktiv zur Teilnahme ein

- 18. Juli 2024 – EU-ESPR (Verordnung 2024/1781) tritt in Kraft und schafft einen Rechtsrahmen für digitale Produktpässe

- 2025 – Chinas digitaler Yuan führt programmierbare Zahlungsfunktionen ein (Gutscheine, bedingte Auszahlungen); Singapur demonstriert zweckgebundenes Geld auf dem Fintech Festival mit ~200 Händlern; Volvo liefert Fahrzeuge mit frühen Batteriepässen aus; die schwedische Riksbank setzt ihre e-Krona-Pilotprojekte fort und plant die nächsten Einführungsschritte

- 18. Februar 2027 – Der digitale Produktpass für Batterien wird für EV-/Industrie-/LMT-Batterien obligatorisch (erste Umsetzung in der EU).

Sechs Schienen plus eine

In früheren Aufsätzen wurde dargelegt, wie Infrastruktur-Schienen ein adaptives Managementsystem für die Kontrolle auf Transaktionsebene bilden. Wenn wir jedoch die Reihenfolge dieser Schienen neu ordnen, müssen wir dies nicht einmal durch allgemeine Systemtheorie, Input-Output-Analyse und Kybernetik erklären. Stattdessen können wir jede Schiene so gestalten, dass sie die vorherige benötigt, um zu funktionieren:

- Standards (definieren, was gemessen wird; allgemeine Systemtheorie)

- Digitale Identität (legt fest, wer/was verfolgt wird; allgemeine Systemtheorie)

- Daten (erfassen die Messungen; Input-Output-Analyse)

- Akkreditierung (validiert die Daten; allgemeine Systemtheorie)

- Audit (überprüft die Einhaltung; Input-Output-Analyse)

- Beschaffung (integrierte Durchsetzung über den Einkauf; Kybernetik)

- Finanzen (bindet Transaktionen an den Compliance-Status; Kybernetik)

Der wahre Schrecken offenbart sich jedoch erst, wenn man es umdreht, denn dann wird die eigentliche Funktion sichtbar:

Ontologie (Standard) → Asset-Tagging (digitale ID) → Überwachung (Daten)

→ Lizenz (Akkreditierung) → Abweichungserkennung (Audit)

→ wirtschaftlicher Zwang (Beschaffung) → Durchsetzung (Finanzen).

Dies ermöglicht Aristoteles‘ Goldene Mitte – durch globale Überwachung und Durchsetzung, die letztlich durch bedingte Wirtschaftspolitik umgesetzt wird. Lenins Buchführung und Kontrolle – auf Steroiden.

Die zentrale Erkenntnis war, dass eine bedingte Infrastruktur auf Transaktionsebene die Wirtschaftsarchitektur grundlegend verändert, von „erlaubt, sofern nicht verboten” zu „nur erlaubt, wenn konform”.

Das war die Theorie. Was seitdem passiert ist, bestätigt sie vollständig:

- Das einheitliche Hauptbuch ist die technische Umsetzung

- Carstens‘ Formulierung über die Programmierung von Regeln in das Hauptbuch ist die explizite Absicht

- Die Pilotprojekte beweisen die Leistungsfähigkeit

- Chinas Einsatz beweist, dass der Zeitplan nun steht

Die Finanzialisierung von Gefügigkeit

Die oben beschriebene Infrastruktur ermöglicht nicht nur eine Kontrolle auf Transaktionsebene. Sie ermöglicht etwas weitaus Heimtückischeres: die Finanzialisierung von Gefügigkeit selbst.

Sobald das Verhalten durch die Datenschicht des einheitlichen Hauptbuchs quantifiziert ist – Kohlenstoff-Compliance-Werte, Kaufmuster, verifizierte Referenzen –, werden diese Daten zu einer vorhersehbaren Kennzahl. Und vorhersehbare Kennzahlen können verbrieft werden. Wir haben bereits nachhaltigkeitsgebundene Anleihen27, bei denen sich die Unternehmensrenditen auf der Grundlage der ESG-Leistung anpassen. Die derzeit aufgebaute Infrastruktur tauscht lediglich „nachhaltige KPI” oder „Unternehmens-KPI” gegen „Bevölkerungs-Compliance-KPI” aus28.

Hier ein Beispiel: Die aggregierte Compliance einer Bevölkerung führt zu messbaren Kosteneinsparungen (weniger Abfallentsorgung durch Recycling-Compliance, geringere Gesundheitskosten durch „gesunde” Kaufgewohnheiten, vermiedene Infrastrukturkosten durch Energie-Rationierung). Diese Einsparungen werden zu Einnahmequellen. Die Einnahmequellen werden in Wertpapiere verpackt. Investoren kaufen Anleihen, deren Renditen davon abhängen, wie gut die Bürger die programmierten Bedingungen einhalten.

Das Ergebnis: Collateralised Behavior Obligations.

Moralisch abgesicherte Wertpapiere, bei denen menschliche Tugend zu einer liquiden Anlageklasse wird.

Moses Hess‘ ideologischer Kommunismus, verpackt als Investment Grade.

Die perversen Anreize sind offensichtlich, sobald sie benannt werden. Finanzinstitute erhalten einen direkten finanziellen Anteil an Ihrem Verhalten. Regierungen stehen unter dem Druck der Anleihegläubiger, die Durchsetzung zu verschärfen, wenn die Compliance-Kennzahlen nachlassen. Ihre Kaufentscheidungen bestimmen nicht nur, was Sie kaufen können – sie bestimmen auch die Rendite des Portfolios eines anderen.

Aber die Rückkopplungsschleifen werden erst dann wirklich dystopisch, wenn man den Anreizen folgt. Anleiheinvestoren profitieren nicht nur von der Einhaltung der Vorschriften – sie haben auch rationale wirtschaftliche Motive, diese zu erhöhen. Wollen Sie Ihre Rendite schützen? Finanzieren Sie Überwachungsinfrastrukturen, um Verstöße aufzudecken. Investieren Sie in „soziale Bildungs”-Kampagnen (Propaganda), um Verhaltensänderungen zu bewirken. Setzen Sie sich für strengere Schwellenwerte ein.

Optimieren Sie das menschliche Vieh.

Das ist die Reduzierung von Menschen auf Portfolio-Inputs – Vieh, dessen Verhalten überwacht, gelenkt und optimiert werden muss, um Renditen zu erzielen. Das System kontrolliert nicht nur Transaktionen, es macht Compliance zu einem Profitcenter, in dem Ihr Verhalten die zugrunde liegende Sicherheit ist und die Verbesserung Ihrer „Performance” zur Anlagestrategie eines anderen wird.

Dies ist keine Spekulation über eine ferne Zukunft. Es ist der logische nächste Schritt, sobald die Kontrollmechanismen normalisiert sind – und deshalb ist die Frage der demokratischen Kontrolle keine akademische, sondern eine existenzielle Frage.

Das Fenster für die Debatte

Die ursprüngliche Analyse endete mit der Feststellung, dass Widerstand die Einführung zwar verlangsamt, aber Systeme mit institutioneller Dynamik, technischer Leistungsfähigkeit und Konsens unter den Eliten selten aufhält.

Hier stehen wir jetzt:

- Institutionelle Dynamik: ✓ BIZ-Entwurf, Unterstützung durch die G20, Aufbau durch wichtige Zentralbanken

- Technische Leistungsfähigkeit: ✓ Pilotprojekte in Betrieb, MVP-Phase erreicht, Einsatz in China

- Konsens der Elite: ✓ Carstens spricht sich ausdrücklich dafür aus, keine sichtbare institutionelle Opposition

Die Infrastruktur entwickelt sich von PowerPoint-Präsentationen hin zu Protokollen. Das Zeitfenster für öffentliche Aufmerksamkeit und Debatten schließt sich nicht vollständig, aber es beginnt sich zu schließen.

Es geht nicht darum, ob Klimaschutzmaßnahmen notwendig sind. Es geht darum, ob ein bedingter Zugang zum Handel auf Transaktionsebene der richtige Mechanismus ist – und ob er von nicht gewählten Institutionen mit minimaler öffentlicher Debatte aufgebaut und eingesetzt werden sollte.

Die Frage ist jedoch nicht mehr, ob dies aufgebaut wird, sondern was passiert, wenn es einmal aufgebaut ist. Die technischen Möglichkeiten sind vorhanden. Der institutionelle Wille ist vorhanden. Teile davon sind bereits in Betrieb.

Und die überwiegende Mehrheit der Menschen, deren Leben davon bestimmt werden wird, hat keine Ahnung, dass dies geschieht.

Fußnoten

1 https://www.bis.org/publ/arpdf/ar2023e3.pdf

2 https://www.info.gov.hk/gia/general/202406/05/P2024060500245.htm

3 https://www.snb.ch/public/publication/en/www-snb-ch/publications/communication/speeches/2024/ref_20240506_tjn/0_en/ref_20240506_tjn.en.pdf

4 https://www.reuters.com/business/finance/swiss-national-bank-open-expanding-digital-currency-project-2024-07-03

6 https://www.riksbank.se/globalassets/media/rapporter/e-krona/2023/e-krona-pilot-phase-3.pdf

7 https://www.mas.gov.sg/schemes-and-initiatives/project-orchid

8 https://techwireasia.com/2022/11/singapore-kickstarts-purpose-bound-digital-currency-trial-at-fintech-festival/

9 https://www.atlanticcouncil.org/cbdctracker/

10 https://eu-digital-identity-wallet.github.io/eudi-doc-architecture-and-reference-framework/2.4.0/architecture-and-reference-framework-main

11 https://commission.europa.eu/energy-climate-change-environment/standards-tools-and-labels/products-labelling-rules-and-requirements/ecodesign-sustainable-products-regulation_en

12 https://data.europa.eu/en/news-events/news/eus-digital-product-passport-advancing-transparency-and-sustainability

13 https://www.circularise.com/blogs/eu-battery-passport-regulation-requirements

14 https://thepaymentsassociation.org/article/navigating-the-ethics-of-programmable-money

15 https://www.bis.org/about/bisih/topics/cbdc/rosalind.htm

16 https://www.bis.org/cpmi/publ/d225.htm

17 https://www.elibrary.imf.org/downloadpdf/view/journals/001/2024/177/001.2024.issue-177-en.pdf

18 https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/01/tokenisation-of-assets-and-distributed-ledger-technologies-in-financial-markets_be149012/40e7f217-en.pdf

19 https://www.ditan.com/static/upload/file/20240522/1716345585128585.pdf

20 https://g7.utoronto.ca/summit/1989paris/communique/index.html

21 https://www.riksbank.se/globalassets/media/rapporter/e-krona/2023/e-krona-pilot-phase-3.pdf

22 https://www.swift.com/risk-and-compliance/know-your-customer-kyc

23 https://finance.ec.europa.eu/financial-crime/anti-money-laundering-and-countering-financing-terrorism-eu-level_en

24 https://www.ecb.europa.eu/euro/digital_euro/faqs/html/ecb.faq_digital_euro.en.html

25 https://www.ecb.europa.eu/euro/digital_euro/timeline/profuse/shared/pdf/ecb.degov230424_progress.en.pdf

26 https://www.bis.org/publ/bppdf/bispap159.pdf

27 https://www.icmagroup.org/sustainable-finance/the-principles-guidelines-and-handbooks/sustainability-linked-bond-principles-slbp

28 https://sft-framework.unctad.org/key-performance-indicators