SWIFT – ESC

Quelle: SWIFT – by esc – The price of freedom is eternal vigilance.

Während des größten Teils des 19. Jahrhunderts betrieb die Familie Rothschild Banken in fünf großen europäischen Städten1. Wenn ein Land einem anderen Geld schuldete, musste kein echtes Gold über die Grenzen transportiert werden – die Rothschilds passten einfach ihre internen Aufzeichnungen an. „Frankreich schuldet Österreich diesen Betrag“ wurde zu einer Notiz, die zwischen ihren Büros in Paris und Wien weitergereicht wurde.

Da so viel Geld durch ihr System floss, konnte die Familie in Echtzeit sehen, wer in ganz Europa wem Geld zahlte.

Diese Rolle als privater Clearingstelle – bei der eine Partei als Vermittler fungiert und erfasst, wer wem was schuldet – wurde schließlich von Regierungen und offiziellen Institutionen übernommen. Zunächst übernahm die Bank of England 1844 mit dem Bank Charter Act2 die Kontrolle über die Geldausgabe. Im Jahr 1930 wurde dann die Bank für Internationalen Zahlungsausgleich (BIZ) gegründet, um dieselbe Funktion auf zwischenstaatlicher Ebene zu übernehmen.

Das kam nicht aus heiterem Himmel. Bereits 1892 hatte Alfred de Rothschild auf der Internationalen Währungskonferenz in Brüssel argumentiert, dass das Londoner Clearing-System nahezu „perfekt“ sei. Auf derselben Konferenz schlug Julius Wolf vor, ein ähnliches System aufzubauen, es jedoch so zu erweitern, dass es zwischen Nationen funktioniere. Die fast vierzig Jahre später gegründete BIZ war im Grunde die Verwirklichung von Wolfs Idee.

Die Verpackung änderte sich im Laufe der Zeit, aber die Aufgabe blieb dieselbe: jemand musste in der Mitte der Transaktionen sitzen, und wer das tat, konnte alles sehen, was durch das System floss.

Nach dem Zweiten Weltkrieg übernahm Telex diese Vermittlerrolle – im Wesentlichen ein System zum Versenden von Textnachrichten über spezielle Telefonleitungen3. Internationale Zahlungen wurden manuell abgewickelt, anhand von Identitätscodes überprüft und durch einen Nachrichtenaustausch bestätigt. Das Verfahren war langsam, fehleranfällig und unverschlüsselt. Doch es reichte aus, da es einfach noch nicht so viele grenzüberschreitende Zahlungen zu bearbeiten gab.

Doch 1971 brach das Bretton-Woods-System zusammen und Nixon hob den Goldstandard für den US-Dollar auf4. Die Währungen begannen, gegeneinander zu schwanken, was internationale Zahlungen weitaus komplizierter und weitaus häufiger machte. Hinzu kam, dass der Welthandel bereits in den 1960er Jahren rasant gewachsen war und das Telex-System unter der Last bereits zu knicken begann.

Das Citibank-Problem

In diese Lücke sprang die First National City Bank of New York (Citibank). Sie baute ein eigenes Nachrichtensystem namens MARTI (Machine Readable Telegraphic Input) auf, um Zahlungsanweisungen zwischen ihren Niederlassungen in London und New York zu übermitteln5. Von 1971 bis 1973 versuchte sie, den Zugang zu MARTI als Dienstleistung zu verkaufen, die andere Banken abonnieren konnten.

Die Bankenwelt lehnte dies ab. Es ging um Macht: Wenn jede Bank ihre internationalen Zahlungen über das System einer einzigen amerikanischen Bank abwickeln würde, könnte diese Bank jede Transaktion einsehen und hätte einen enormen Einfluss auf alle anderen. Es war dasselbe strukturelle Problem – wer die Nachrichten übermittelt, kann sehen, was fließt.

Stattdessen beschloss eine Gruppe von 68 Banken aus elf Ländern in Westeuropa und Nordamerika, gemeinsam ein eigenes System aufzubauen. 1971 beauftragten sie zwei Forschungsunternehmen – Logica in Großbritannien und das Stanford Research Institute in den USA –, um herauszufinden, ob ein gemeinsames, genossenschaftlich geführtes Nachrichtennetzwerk tatsächlich funktionieren könnte. Beide Studien kamen zu dem Ergebnis: Ja, das könnte es.

Gründung

Am 3. Mai 1973 wurde SWIFT – die Society for Worldwide Interbank Financial Telecommunication – offiziell als gemeinnützige Genossenschaft nach belgischem Recht gegründet6. Der Hauptsitz wurde in Brüssel angesiedelt, was im Grunde ein Kompromiss war, damit weder New York noch London die Vorherrschaft beanspruchen konnten. Bei der Gründung traten 239 Banken aus fünfzehn Ländern als Mitglieder bei7.

Die Idee hatte ihren Ursprung in der Société Financière Européenne (SFE), einer Gruppe von sechs Großbanken, die sich 1967 zusammengeschlossen hatten, um den Investitionsboom in Europa zu finanzieren8. Die Person, die das Konzept ab etwa 1969 tatsächlich vorantrieb, war Johannes Kraa, der später der erste Vorstandsvorsitzende von SWIFT wurde9.

Ende 1974 war der Entwurf des Netzwerks fertiggestellt. 1975 legten sie die grundlegenden Betriebsregeln fest und klärten, wer im Falle eines Problems haftbar sein würde. Am 9. Mai 1977 versandte Prinz Albert von Belgien – der später König Albert II. werden sollte – die allererste SWIFT-Nachricht10. Zu diesem Zeitpunkt hatte sich die Mitgliederzahl fast verdoppelt: 518 Institute in 22 Ländern.

Architektur

SWIFT bewegt eigentlich kein Geld. Es bewegt Informationen über Geld11. Eine SWIFT-Nachricht ist im Grunde eine Anweisung einer Bank an eine andere – „dieses Konto belasten“, „jenem Geschäftspartner gutschreiben“, „diesen Währungsumtausch bestätigen“. Das eigentliche Geld wird separat bewegt, über Korrespondenzbanken oder über Clearingsysteme wie TARGET2 in Europa12 und CHIPS in den USA13.

SWIFT ist die Kommunikationsebene, die diesen Abwicklungssystemen zugrunde liegt, und kein Ersatz für diese. Und da die meisten internationalen Transaktionen letztendlich in US-Dollar abgewickelt werden – die über die Federal Reserve abgewickelt werden –, fungiert SWIFT praktisch als Tor zum dollarbasierten globalen Handel14. Wenn eine Bank von SWIFT abgeschnitten wird, verliert sie ihren standardisierten Zugang zum Korrespondenzbankennetzwerk, das den Dollarfluss aufrechterhält.

Jedes Institut im SWIFT-Netzwerk erhält einen eindeutigen Business Identifier Code15 (BIC); eine acht- oder elfstellige Zeichenfolge, die die Bank, ihr Land und ihren Standort identifiziert. Nachrichten folgen standardisierten Formaten: ursprünglich der MT-Serie, die nun schrittweise durch einen neueren Standard namens ISO 20022 ersetzt wird. Dieser Wechsel ist nicht nur eine technische Aktualisierung. ISO-20022-Nachrichten enthalten wesentlich detailliertere Daten16 – Verwendungszweckcodes, Angaben zum Zahlungsempfänger, Informationen darüber, wer die Zahlung gesendet hat – was bedeutet, dass jedes Mal, wenn das Format aktualisiert wird, jeder, der die Nachrichten einsehen kann, mehr über jede Transaktion erfährt.

Governance

SWIFT befindet sich im Besitz seiner Mitglieder – der Banken und Finanzinstitute, die das System nutzen17. Alle drei Jahre werden die Anteile auf der Grundlage der von jedem Institut versendeten Nachrichten neu berechnet, sodass die größten Nutzer das größte Stimmrecht erhalten.

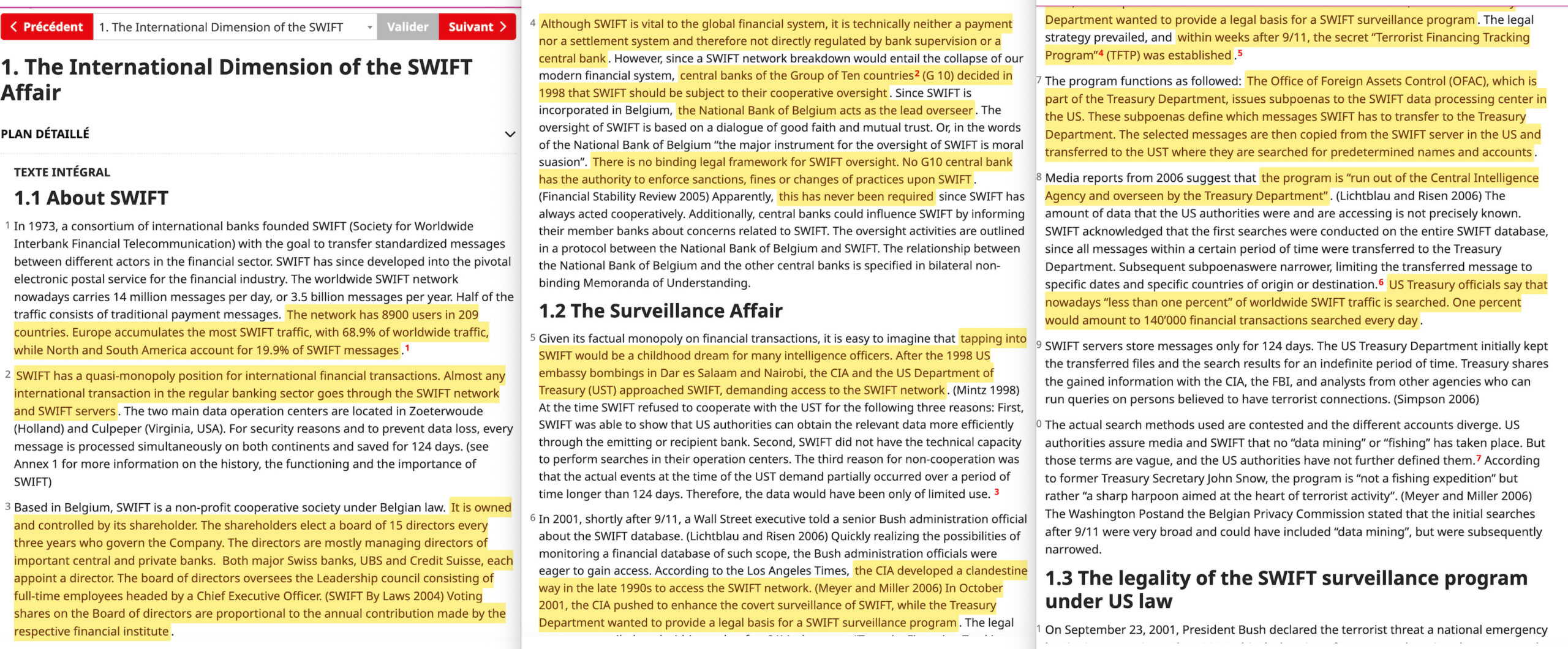

SWIFT ist offiziell nicht als Zahlungssystem eingestuft und unterliegt daher auch nicht den entsprechenden Vorschriften. Es ist jedoch für das globale Finanzsystem so wichtig, dass die Zentralbanken der G10 im Jahr 1998 eine Vereinbarung zur kooperativen Aufsicht getroffen haben18. Die Belgische Nationalbank fungiert als federführende Aufsichtsbehörde, wobei formelle Vereinbarungen sie mit den anderen Zentralbanken der G10 – der Federal Reserve, der Bank of England, der Europäischen Zentralbank, der Bank of Japan und anderen – verbinden19.

Aber keine der G10-Zentralbanken kann SWIFT tatsächlich mit Geldstrafen belegen, Sanktionen verhängen oder zu Änderungen zwingen. SWIFT ist keiner einzelnen Regierung direkt rechenschaftspflichtig. Es handelt sich um eine belgische Genossenschaft, die durch höflichen Druck und nicht durch rechtliche Befugnisse beaufsichtigt wird.

SWIFT finanziert sich über Mitgliedsbeiträge und Gebühren pro Nachricht, wobei bei hohem Volumen Rabatte gewährt werden. Die Sperrung der Banken eines Landes bedeutet Einnahmeverluste. Doch bisher wurde diese Spannung nie wirklich auf die Probe gestellt – jedes Mal, wenn SWIFT aufgefordert wurde, jemanden abzuschalten, kam die Anfrage von westlichen Regierungen, deren Banken ohnehin den größten Teil des SWIFT-Verkehrs generieren. Diejenigen, die Sanktionen fordern, und diejenigen, die SWIFTs Rechnungen bezahlen, waren schon immer dieselbe Gruppe.

Die Überwachungsschicht

Nach den Bombenanschlägen auf US-Botschaften in Tansania und Kenia im Jahr 1998 wandten sich die CIA und das US-Finanzministerium an SWIFT und forderten Zugang zu dessen Nachrichten-Daten20. SWIFT lehnte dies ab.

Dann kam der 11. September, und alles änderte sich. Im Rahmen eines Programms namens „Terrorist Finance Tracking Programme“21 (TFTP) begann SWIFT, Transaktionsdaten zu Zwecken der Terrorismusbekämpfung an das US-Finanzministerium zu übermitteln22. Dies blieb geheim, bis die New York Times 2006 darüber berichtete. Es löste einen heftigen Streit zwischen den USA und Europa über den Datenschutz aus – europäische Staats- und Regierungschefs wollten wissen, warum amerikanische Behörden Zugang zu europäischen Finanzdaten erhielten23. Das Europäische Parlament lehnte das Abkommen zunächst sogar ab, doch 2010 wurde eine überarbeitete Fassung ausgehandelt und verabschiedet.

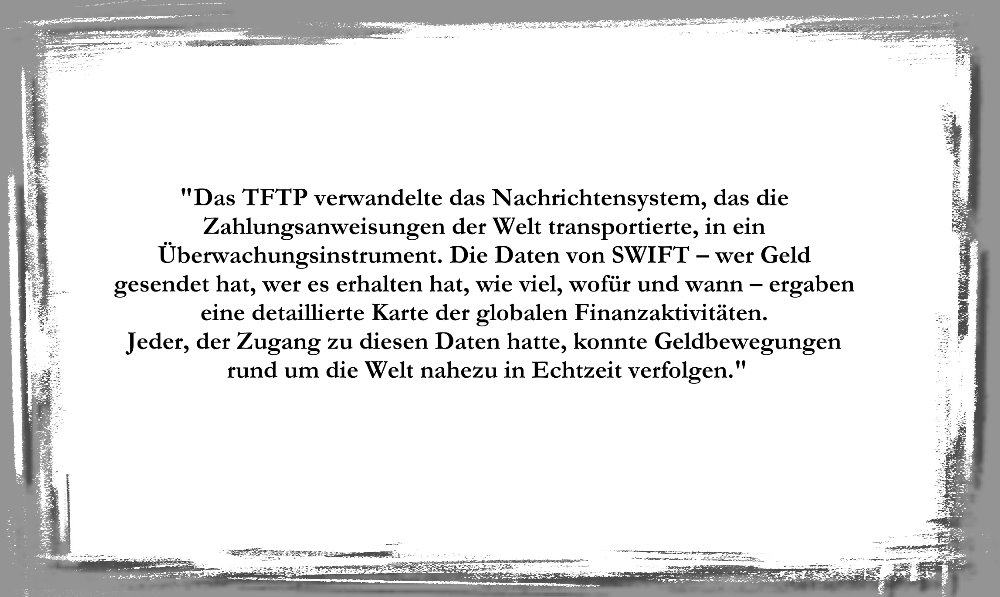

Das TFTP verwandelte das Nachrichtensystem, das die Zahlungsanweisungen der Welt transportierte, in ein Überwachungsinstrument. Die Daten von SWIFT – wer Geld gesendet hat, wer es erhalten hat, wie viel, wofür und wann – ergaben eine detaillierte Karte der globalen Finanzaktivitäten. Jeder, der Zugang zu diesen Daten hatte, konnte Geldbewegungen rund um die Welt nahezu in Echtzeit verfolgen.

Das TFTP-Abkommen ist bis heute in Kraft. SWIFT selbst führt auf seiner eigenen Website die Zusammenarbeit mit Behörden zur Bekämpfung „illegaler Finanzaktivitäten“ als eine seiner Kernaufgaben auf.

Das Compliance-Rahmenwerk

Der Überwachungsrahmen, den das TFTP offiziell einführte, entstand nicht aus dem Nichts. Die rechtlichen Grundlagen waren bereits zwölf Jahre zuvor von einer Organisation geschaffen worden, von der die meisten Menschen noch nie gehört haben.

Die Financial Action Task Force (FATF) wurde auf dem G7-Gipfel in Paris im Juli 198924 gegründet, ursprünglich zur Bekämpfung der Geldwäsche im Drogenhandel. Bemerkenswert ist, dass sie nicht durch einen Vertrag gegründet wurde – das hätte eine Abstimmung in den Parlamenten erfordert – sondern von den G7-Staats- und Regierungschefs einfach verkündet wurde25. Die FATF gibt vierzig Empfehlungen heraus, die den Banken vorschreiben, wie sie ihre Kunden identifizieren, Transaktionen überwachen und verdächtige Aktivitäten an die Regierungen melden sollen. Offiziell sind diese Empfehlungen freiwillig. In Wirklichkeit sind sie alles andere als das. Die FATF führt eine „graue Liste“ mit Ländern, die sie als nicht konform einstuft – und jede Transaktion, an der diese Länder beteiligt sind, wird von Banken weltweit besonders genau unter die Lupe genommen. Es gibt auch eine „schwarze Liste“, die ein Land praktisch vollständig vom internationalen Bankwesen ausschließt.

Im Jahr 2019 erhielt die FATF ein unbefristetes Mandat, was bedeutet, dass sie den Geltungsbereich ihrer Regeln jederzeit erweitern kann, ohne die Zustimmung eines Parlaments oder einer Legislative zu benötigen. Und genau das hat sie mehrfach getan.

Jede Bank im SWIFT-Netzwerk muss die FATF-Regeln befolgen – oder riskieren, dass ihr gesamtes Land auf die Graue Liste gesetzt wird. Die beiden Systeme funktionieren also als Einheit: SWIFT ist die Leitung, die die Nachrichten transportiert, und die FATF legt fest, welche Informationen in diesen Nachrichten enthalten sein müssen und welche Prüfungen eine Bank vor dem Versand durchführen muss. Sowohl die Leitung als auch der Filter darin wurden eingerichtet, ohne dass ein Parlament darüber abgestimmt hätte.

Das gleiche Kommuniqué des G7-Gipfels von 1989, mit dem die FATF ins Leben gerufen wurde, befürwortete auch den neu gegründeten Zwischenstaatlichen Ausschuss für Klimawandel (IPCC), forderte das, was schließlich zur UN-Klimarahmenkonvention wurde, und – in Absatz 38 – befürwortete Schuldenerlass-gegen-Natur-Swaps als Umweltinstrument. Die Architektur der Finanzaufsicht und die Architektur der Umweltpolitik wurden im selben Dokument, bei derselben Sitzung und von denselben Staats- und Regierungschefs verkündet.

Da sich Umweltstandards zunehmend zu Compliance-Anforderungen verfestigen – da ESG-Kennzahlen formalisiert werden und Klimarisiken in Bankvorschriften wie Basel einfließen – gibt es in der Struktur der FATF nichts, was verhindern würde, dass diese Standards in den bestehenden Compliance-Rahmen integriert werden.

Die FATF entscheidet, welche Länder am internationalen Bankwesen teilnehmen dürfen. SWIFT entscheidet, welche Institute Nachrichten versenden dürfen. Die verbleibende Frage ist, ob sich diese Logik letztendlich auch auf einzelne Transaktionen ausweiten wird – und wenn ja, welcher Mechanismus dafür zum Einsatz kommen würde.

Die Sanktionswaffe

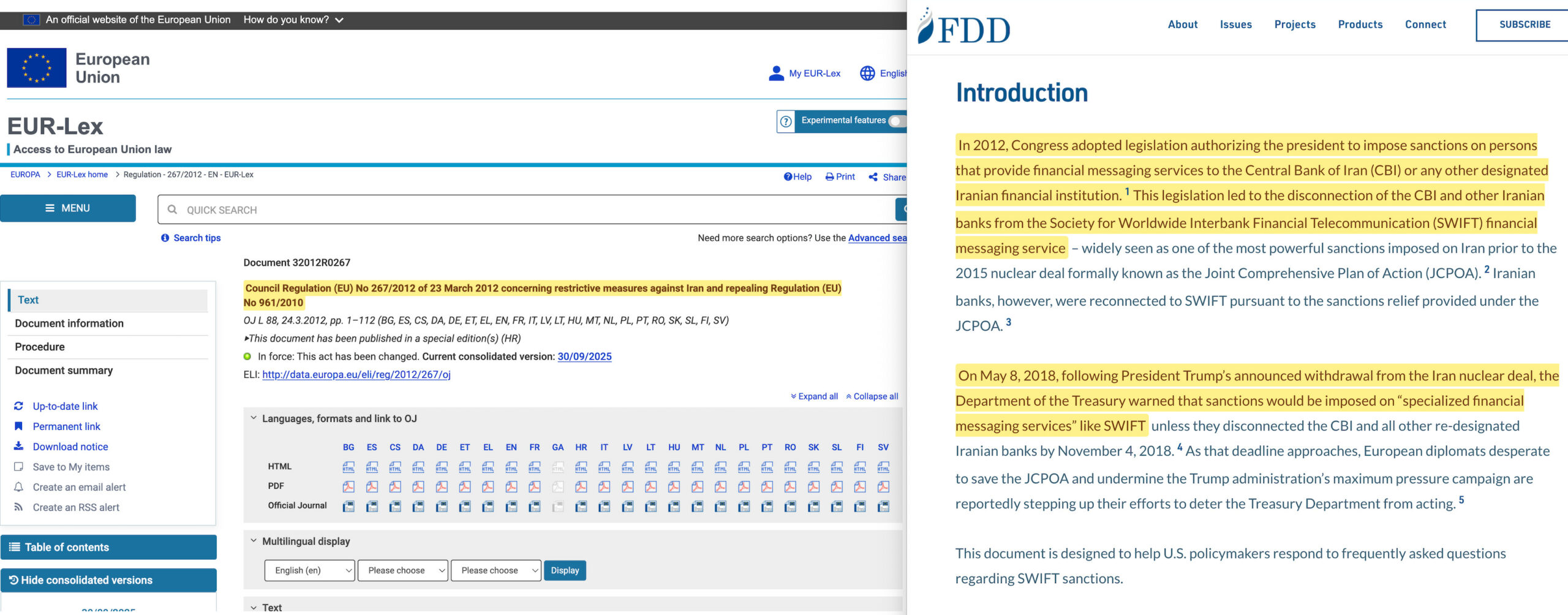

SWIFT wurde als neutrale Infrastruktur konzipiert – als genossenschaftliches Dienstleistungsunternehmen mit Sitz in einem diplomatisch neutralen Land, das alle Mitglieder gleichberechtigt bedient. Diese Neutralität begann im März 201226 zu bröckeln, als SWIFT im Rahmen der Sanktionen gegen das iranische Atomprogramm27 eine Gruppe iranischer Banken von seinem Netzwerk ausschloss. Die EU verabschiedete eine Verordnung, die es Finanznachrichtenanbietern untersagte, sanktionierte Einrichtungen zu bedienen; SWIFT, als belgische Organisation, musste sich daran halten; der Vorstand stimmte für den Ausschluss.

Dahinter stand das Office of Foreign Assets Control28 (OFAC) des US-Finanzministeriums – jede Bank, die versuchte, iranische Zahlungen über Umgehungslösungen weiter abzuwickeln, riskierte, ihren eigenen Zugang zum Dollar-Clearing über CHIPS und Fedwire zu verlieren.

Die Auswirkungen waren unmittelbar spürbar. Die Fähigkeit des Iran, internationale Zahlungen zu tätigen, wurde lahmgelegt. Hillary Clinton bezeichnete dies als „eine sehr wirksame Methode, den Iran weiter zu isolieren“29. Der ehemalige Finanzminister Timothy Geithner sagte, die kombinierte Wirkung von SWIFT und Ölsanktionen sei „sehr, sehr bedeutend“30. Der französische Finanzminister Bruno Le Maire beschrieb die Idee, dasselbe mit Russland zu tun, später als „eine finanzielle Atomwaffe“31.

Der Iran wurde 2016 nach der Unterzeichnung des Atomabkommens (JCPOA) teilweise wieder angeschlossen, dann aber 2018 erneut abgeschnitten, als Trump die USA aus diesem Abkommen zurückzog.

Damit war der Präzedenzfall geschaffen – doch der SWIFT-Vorstand wehrte sich weiterhin gegen eine uneingeschränkte Anwendung. Als einige Regierungen vorschlugen, Russland nach der Annexion der Krim im Jahr 2014 abzuschalten, verwies SWIFT auf sein Neutralitätsmandat, und die Idee wurde fallen gelassen.

Acht Jahre später war dieser Widerstand verschwunden. Im Februar 2022, nachdem Russland in die Ukraine einmarschiert war, wies die EU SWIFT an, bestimmte russische Banken abzuschalten32. Zunächst wurden sieben Großbanken vom System getrennt, später kamen weitere hinzu. Russland passte sich an – verlagerte den Handel auf den chinesischen Yuan, baute sein eigenes inländisches Zahlungssystem33 (SPFS) aus und leitete Zahlungen über Banken in Drittländern34,35 – doch dadurch wurde alles teurer und schwieriger.

Zu diesem Zeitpunkt war der Präzedenzfall vollständig etabliert. Der Zugang zu SWIFT – und damit auch zum dollarbasierten Korrespondenzbankwesen – war nicht mehr garantiert. Er war an Bedingungen geknüpft. Die Bedingungen wurden von der EU festgelegt und durch sekundäre US-Sanktionen über das OFAC durchgesetzt.

Der Ausschluss verursachte nicht nur Unannehmlichkeiten. Er unterbrach den standardisierten Zugang eines Landes zu der Währung, auf der der Großteil des globalen Handels basiert.

Die Reaktion

Die Instrumentalisierung von SWIFT löste genau die Reaktion aus, vor der Skeptiker gewarnt hatten. Länder, die befürchteten, als Nächste an der Reihe zu sein, begannen mit der Entwicklung von Alternativen.

Russland hatte bereits 2014, unmittelbar nach der Annexion der Krim und dem Inkrafttreten der ersten westlichen Sanktionen, mit der Entwicklung eines eigenen Systems begonnen – des Systems für den Transfer von Finanznachrichten (SPFS). Zunächst waren nur rund 400 russische Banken angeschlossen, doch nach den Abschaltungen im Jahr 2022 wuchs das System rasch und umfasste schließlich über 550 Institute in 24 Ländern.

China führte im Oktober 2015 sein Cross-Border Interbank Payment System (CIPS) ein36, das für die Abwicklung und Verrechnung grenzüberschreitender Zahlungen in Renminbi konzipiert ist. Bis 2025 zählte CIPS 1.683 Teilnehmer in 189 Ländern und Regionen und wickelte jährlich über acht Millionen Transaktionen ab37. Im Gegensatz zu SWIFT, das lediglich Nachrichten übermittelt, übernimmt CIPS die Geldabwicklung selbst.

Selbst die Europäische Union versuchte, eine Umgehungslösung zu entwickeln. Als das Atomabkommen mit dem Iran scheiterte, begann die EU mit der Entwicklung eines Systems namens INSTEX38, das es europäischen Unternehmen ermöglichen sollte, weiterhin mit dem Iran Handel zu treiben, ohne in US-Sanktionen zu geraten. Das System scheiterte. Das Transaktionsvolumen erreichte nie auch nur annähernd ein nennenswertes Niveau, da sich die europäischen Banken weigerten, es zu nutzen – sie fürchteten zu sehr, dass die Abwicklung iranischer Zahlungen US-Sekundärsanktionen auslösen und ihnen den Zugang zum Dollar-Clearing kosten könnte39.

Die Macht dieser Architektur beruhte nicht auf Gesetzen – sie beruhte auf der Abhängigkeit vom Netzwerk. Keine Regierungsanordnung konnte Banken dazu zwingen, ihre Verbindung zum Dollarsystem zu riskieren. Selbst die Heimatjurisdiktion von SWIFT selbst konnte keine Umgehungslösung schaffen.

Unterdessen schlossen die BRICS-Staaten vermehrt bilaterale Abkommen, um den Handel in ihren eigenen Währungen abzuwickeln40, wodurch dollarbasierte Systeme vollständig aus dem Spiel genommen wurden.

Der Ersatz

Die Systeme, die als Ersatz für SWIFT entwickelt werden, übertragen nicht nur Nachrichten. Sie wickeln Transaktionen direkt ab und nutzen dabei programmierbare digitale Währungen, bei denen die Zahlungsbedingungen fest in die Zahlung selbst integriert sind. Derzeit befinden sich zwei Plattformen im Aufbau, die auf den ersten Blick so aussehen, als gehörten sie zu entgegengesetzten Seiten einer geopolitischen Kluft.

Die erste ist mBridge41 – eine grenzüberschreitende Plattform für digitale Währungen, die von den Zentralbanken Chinas, Hongkongs, Thailands, der Vereinigten Arabischen Emirate und Saudi-Arabiens aufgebaut wurde. Sie hat bereits Transaktionen im Wert von über 55 Milliarden US-Dollar abgewickelt42, wobei Chinas digitaler Yuan 95 Prozent dieses Volumens ausmacht. Sie tut das, was SWIFT tut – leitet internationale Zahlungen weiter –, aber schneller, kostengünstiger und völlig außerhalb westlicher Kontrolle.

Das zweite ist das Projekt Agorá43, das von der BIZ gemeinsam mit sieben westlichen Zentralbanken ins Leben gerufen wurde, darunter die Federal Reserve, die Bank of England, die Europäische Zentralbank und die Bank of Japan44. Die erste Phase soll in der ersten Hälfte des Jahres 2026 abgeschlossen sein45. Agorá basiert auf dem Konzept des „unified ledger“ der BIZ: tokenisierte Vermögenswerte, programmierbare Verträge sowie Zentralbank- und Geschäftsbankgeld, die alle auf einer einzigen Plattform zusammengeführt werden.

Im Oktober 2024 zog sich die BIZ stillschweigend aus mBridge zurück – mit der Begründung, das Projekt habe das Stadium eines „Minimum Viable Product“ erreicht und werde aus dem Innovation Hub entlassen. Dies geschah in derselben Woche, in der Russland auf dem Gipfel in Kasan46 die „BRICS Bridge“ als konkurrierendes internationales Zahlungssystem vorschlug.

BIS-Generaldirektor Agustín Carstens distanzierte die Institution öffentlich mit den Worten: „mBridge ist nicht die BRICS-Brücke. Wir können nicht mit sanktionierten Ländern zusammenarbeiten“47.

Die BIZ verlagerte daraufhin ihre Ressourcen auf Agorá.

Die naheliegende Interpretation ist, dass mBridge den Osten und Agorá den Westen bedient – zwei Blöcke, zwei Abrechnungssysteme, die die geopolitische Spaltung widerspiegeln.

Jedes größere Land entlang des Wirtschafts-Korridors Indien-Naher Osten-Europa (IMEC) hält sich zwischen den beiden Blöcken bedeckt. Die VAE wickelten im November 2025 die erste staatliche Transaktion mit digitaler Währung über mBridge mit China ab48 – dieselben VAE, die die Abraham-Abkommen unterzeichnet haben und ein zentraler Partner im IMEC sind. Saudi-Arabien trat mBridge im Jahr 2024 bei – dasselbe Saudi-Arabien, dessen Schienennetz die Landbrücke des IMEC bildet.

Tiefer betrachtet geht es jedoch darum, wer die Kontrolle über das Routing hat, nicht um die zugrunde liegenden Standards. Sowohl mBridge als auch Agorá basieren auf einer programmierbaren Infrastruktur für digitale Währungen. Beide nutzen die Tokenisierung auf der Ebene einzelner Transaktionen. Beide integrieren Compliance-Bedingungen direkt in den Zahlungsvorgang selbst. Beide verlangen von den Teilnehmern die Einhaltung technischer Interoperabilitätsstandards – und in jedem Fall lassen sich diese Standards auf dieselbe Quelle zurückführen.

Der Ausschuss für Zahlungsverkehr und Marktinfrastrukturen49 (CPMI) der BIZ arbeitet mit der IOSCO zusammen, um die Grundsätze festzulegen, die die Finanzmarktinfrastruktur regeln. Der Nachrichtenstandard ISO 2002250 – den beide Plattformen nutzen – wird durch Prozesse verwaltet, bei denen die BIZ und ihre Mitgliedszentralbanken den entscheidenden Einfluss haben.

Die BIZ hat also nicht wirklich die Kontrolle verloren, als sie sich aus mBridge zurückzog. Sie hatte bereits den technischen Rahmen festgelegt, auf dem mBridge aufbaute. Die Funktion der Standardsetzung und die des täglichen Betriebs waren von vornherein voneinander getrennt worden.

Die Transaktionsschicht

Die zuvor aufgeworfene Frage – ob Konditionalität letztendlich von Ländern und Institutionen auf einzelne Transaktionen heruntergebrochen werden würde – findet bereits eine Antwort in der Entwicklung.

Projekt Rosalind51, das vom Londoner Zentrum des BIS Innovation Hub gemeinsam mit der Bank of England entwickelt wurde, entwirft eine CBDC-API für den Privatkundenbereich, die eine Transaktion im Moment der Zahlung – noch bevor sie durchgeführt wird – genehmigen, ablehnen oder ändern kann. Die Entscheidung basiert darauf, wer zahlt, was gekauft wird, wo sich der Käufer befindet, wann er kauft und wie schnell er das Geld ausgibt. Die Bedingungen werden in Form von „Policy Bundles“ festgelegt, die eine Behörde in das System einspeist.

Der zentrale Mechanismus ist das sogenannte Dreiparteien-Sperrsystem. Bei herkömmlichem Geld müssen sich bei einer Transaktion zwei Parteien – der Käufer und der Verkäufer – einigen. Bei programmierbarem Geld legt eine dritte Partei Bedingungen fest, die beide Seiten erfüllen müssen, bevor die Zahlung abgewickelt wird. Diese dritte Partei ist derjenige, der das Regelpaket festlegt: eine Compliance-Regel, eine Umweltkennzahl, eine Ausgabenobergrenze, eine Beschränkung für bestimmte Warengruppen. Der Käufer verfügt über das Geld, und der Verkäufer ist zum Verkauf bereit. Doch das Geld wird erst bewegt, wenn die Anforderungen desjenigen, der die Bedingungen festlegt, erfüllt sind.

In gewisser Weise ist all dies nicht völlig neu. Bedingungen von Dritten für Transaktionen gibt es bereits – OFAC-Sanktionslisten, Compliance-Filter bei Korrespondenzbanken, FATF-Meldevorschriften. Der Unterschied liegt nicht darin, dass eine dritte Partei beteiligt ist. Es liegt in der Geschwindigkeit und Präzision der Durchsetzung. Im aktuellen System wird die Compliance von Banken und anderen Institutionen überprüft und kann über alternative Kanäle umgangen werden. Bei programmierbarem Geld wird die Compliance durch den Token selbst überprüft – sofort, mit der Geschwindigkeit der Transaktion, ohne dass innerhalb des regulierten Systems eine Umgehungsmöglichkeit besteht. Die Durchsetzung wird lückenlos.

SWIFT übermittelte Nachrichten zwischen Banken und konnte als Waffe eingesetzt werden, indem ein Land vom Netzwerk abgeschnitten wurde. Die Systeme, die es ersetzen, transportieren Werte direkt und verankern Bedingungen in der Währung selbst. Das Durchsetzungsinstrument ist nicht mehr der Ausschluss aus dem Netzwerk. Es sind die Bedingungen, die in das Geld geschrieben werden, bevor es bewegt werden darf.

Das Clearinghouse-Muster

Die Geschichte von SWIFT folgt einem Muster, das sich seit zweihundert Jahren wiederholt.

In den frühen 1800er Jahren wickelte die Familie Rothschild Zahlungen zwischen Nationen privat ab, wobei sie ihre eigenen Kuriere und verschlüsselte Briefe einsetzte. Diese Aufgabe wurde von einer Familie übernommen, war für die Nutzer sichtbar und unterlag geschäftlichen Beziehungen. Im Jahr 1844 zentralisierte der Bank Charter Act das inländische Clearing über die Bank of England52. Im Jahr 1930 dehnte die BIZ dieses Modell auf den zwischenstaatlichen Zahlungsverkehr aus.

SWIFT war die nächste Version. Gegründet im Jahr 1973 – zwei Jahre nachdem Nixon das Goldfenster geschlossen hatte und das Geld seine physische Ankerfunktion verlor – übernahm SWIFT die Nachrichtenfunktion, die die Banken der Welt miteinander verband, und integrierte sie in eine genossenschaftliche Einrichtung, die unterhalb der Ebene der offiziellen Regulierung operierte. Dreißig Jahre lang funktionierte es als neutrale Infrastruktur. Dann, ab 2012, stellte sich heraus, dass die Infrastruktur als Waffe eingesetzt werden konnte – denn die Kontrolle über die Nachrichtenebene bedeutete die Kontrolle darüber, wer am globalen Finanzsystem teilnehmen durfte.

mBridge und Agorá sind die darauf folgenden Versionen. Die Nachrichtenebene wird in die Abwicklungsschicht integriert. Die Anweisungen und das Geld, das sie beschreiben, verschmelzen zu einem einzigen programmierbaren Token. Die Clearingstelle ist nicht länger eine separate Institution, die zwischen zwei Parteien steht – sie ist in das Geld selbst eingebaut.

In jeder Phase nimmt dieselbe Funktion eine neue Form an: von privaten Kurieren zum institutionellen Clearing, vom institutionellen Clearing zum kooperativen Messaging, vom kooperativen Messaging zum programmierbaren Geld. Und in jeder Phase wird die Infrastruktur schwerer zu erkennen, schwerer zu umgehen und schwerer zur Rechenschaft zu ziehen – denn die Menschen, die die Regeln schreiben, und die Menschen, die sie durchsetzen, entfernen sich immer weiter voneinander.

Heute sind die Medien damit beschäftigt, den Konflikt zwischen dem Westen und den BRICS-Staaten hochzuspielen. Doch obwohl der geopolitische Konflikt zumindest bis zu einem gewissen Grad real ist, spielt das letztendlich keine Rolle.

Die Frage ist nicht, welche Plattform gewinnt. Es geht darum, wer die Standards festlegt, an die sich beide Plattformen halten müssen. Die Clearing-Funktion ist in zwei Jahrhunderten fünfmal gewechselt. Jedes Mal übernahm die Institution, die die Standards für die neue Form festlegte, die Position, die zuvor die vorherige Institution innegehabt hatte. Die BIZ befindet sich nun in dieser Position – denn die von ihr kontrollierten technischen Rahmenbedingungen sind das, woran sich jede Plattform halten muss, wenn sie sich an das globale Finanzsystem anschließen will.

Fußnoten

1 https://www.rothschildandco.com/en/about-us/our-story/

2 https://www.legislation.gov.uk/ukpga/Vict/7-8/32/enacted

3 https://www.britannica.com/technology/telex

4 https://history.state.gov/milestones/1969-1976/nixon-shock

5 https://researchonline.lse.ac.uk/id/eprint/46490/1/Origins%20and%20Development%20of.pdf

6 https://www.swift.com/about-us/who-we-are/our-story

7 https://www.bis.org/cpmi/publ/d53p16.pdf

8 https://www.cambridge.org/core/books/abs/cambridge-history-of-the-european-union/money-and-society/D0E5057DC3FA0D3C0B05AC3062BCE275

9 https://www.tandfonline.com/doi/abs/10.1080/00076791.2011.638502

10 https://www.taylorfrancis.com/books/oa-mono/10.4324/9781315849324/society-worldwide-interbank-financial-telecommunication-swift-susan-scott-markos-zachariadis

11 https://www.iese.edu/insight/articles/war-end-swift/

12 https://www.ecb.europa.eu/ecb-and-you/explainers/tell-me/html/what-is-t2.en.html

13 https://www.theclearinghouse.org/payment-systems/CHIPS

14 https://www.dollarsandsense.org/swift-the-u-s-dollar-and-the-global-political-economy-of-trade/

15 https://www.swift.com/standards/data-standards/bic-business-identifier-code

16 https://www.bankofengland.co.uk/paper/2025/ps/expanding-mandatory-iso-20022-enhanced-data-in-chaps-from-2027

17 https://www.swift.com/about-us/who-we-are

18 https://www.swift.com/about-us/organisation-governance/swift-oversight

19 https://books.openedition.org/iheid/321

20 https://www.latimes.com/archives/la-xpm-2006-jun-23-na-swift23-story.html

21 https://home.treasury.gov/policy-issues/terrorism-and-illicit-finance/terrorist-finance-tracking-program-tftp

22 https://www.swift.com/about-us/legal/compliance-0/terrorist-finance-tracking-program

23 https://www.federalregister.gov/documents/2007/10/23/07-5212/notice-publication-of-useu-exchange-of-letters-and-terrorist-finance-tracking-program

24 https://www.fatf-gafi.org/en/the-fatf/history-of-the-fatf.html

25 https://www.presidency.ucsb.edu/documents/paris-economic-summit-economic-declaration

26 https://eur-lex.europa.eu/eli/reg/2012/267/oj/eng

27 https://www.fdd.org/analysis/2018/10/10/swift-sanctions-frequently-asked-questions/

28 https://ofac.treasury.gov/about-ofac

29 https://www.washingtonexaminer.com/policy/foreign-policy/1940554/memo-pushes-for-white-house-to-bar-iran-from-international-financial-system/

30 https://www.fdd.org/analysis/2018/10/10/swift-sanctions-frequently-asked-questions/

31 https://finance.yahoo.com/news/1-eu-analysing-russia-ban-162551001.html?guccounter=1

32 https://www.washingtonpost.com/world/2022/02/25/europe-swift-russia-cutoff/

33 https://cyberft.com/about/comprasion/spfs

34 https://jamestown.org/russia-builds-alternative-to-swift-as-part-of-digital-sovereignty-push/

35 https://www.aljazeera.com/news/2023/2/8/whats-behind-iran-and-russias-efforts-to-link-banking-systems

36 https://www.cips.com.cn/en/index/index.html

37 https://www.cips.com.cn/en/about_us/about_cips/introduction/index.html

38 https://web.archive.org/web/20230310043750/https://www.diplomatie.gouv.fr/en/country-files/iran/news/article/the-10-instex-shareholder-states-have-decided-to-liquidate-instex-due-to

39 https://www.bourseandbazaar.org/articles/2023/2/2/instex-shuts-down-in-a-loss-for-european-economic-sovereignty

40 https://www.gisreportsonline.com/r/brics-payment-system/

41 https://www.bis.org/about/bisih/topics/cbdc/mcbdc_bridge.htm

43 https://www.bis.org/about/bisih/topics/fmis/agora.htm

44 https://www.bis.org/press/p240403.htm

45 https://www.bis.org/innovation_hub/projects/agora_faq.pdf

46 https://www.europarl.europa.eu/RegData/etudes/ATAG/2024/766243/EPRS_ATA(2024)766243_EN.pdf

47 https://www.bis.org/speeches/sp241031.htm

48 https://www.thenationalnews.com/news/uae/2025/11/19/sheikh-mansour-makes-payment-to-china-using-digital-currency-in-uae-first/

49 https://www.bis.org/cpmi/about/overview.htm

50 https://www.bis.org/cpmi/publ/d230.htm