Der Innovation Hub – ESC

Quelle: https://escapekey.substack.com/p/the-innovation-hub?post_id=186535154&r=aej6t

Zwischen 2019 und 2026 entwickelte die Bank für Internationalen Zahlungsausgleich eine Reihe miteinander verknüpfter Projekte, die zusammen ein planetares Finanzkontrollsystem bilden.

Die Komponenten wurden separat entwickelt und als technische Experimente präsentiert. Betrachtet man sie jedoch als Ganzes, so bilden sie ein System, das jeden physischen Vermögenswert auf der Erde überwachen, nach offiziellen Kriterien klassifizieren, seine Kapitalkosten entsprechend anpassen und letztendlich entscheiden kann, ob damit verbundene Transaktionen überhaupt zulässig sind.

Das von Insidern beschriebene System

Die Charakterisierung dieser Projekte als Bestandteile eines größeren Systems ist keine Spekulation. Der Generaldirektor der BIZ hat dies wiederholt betont.

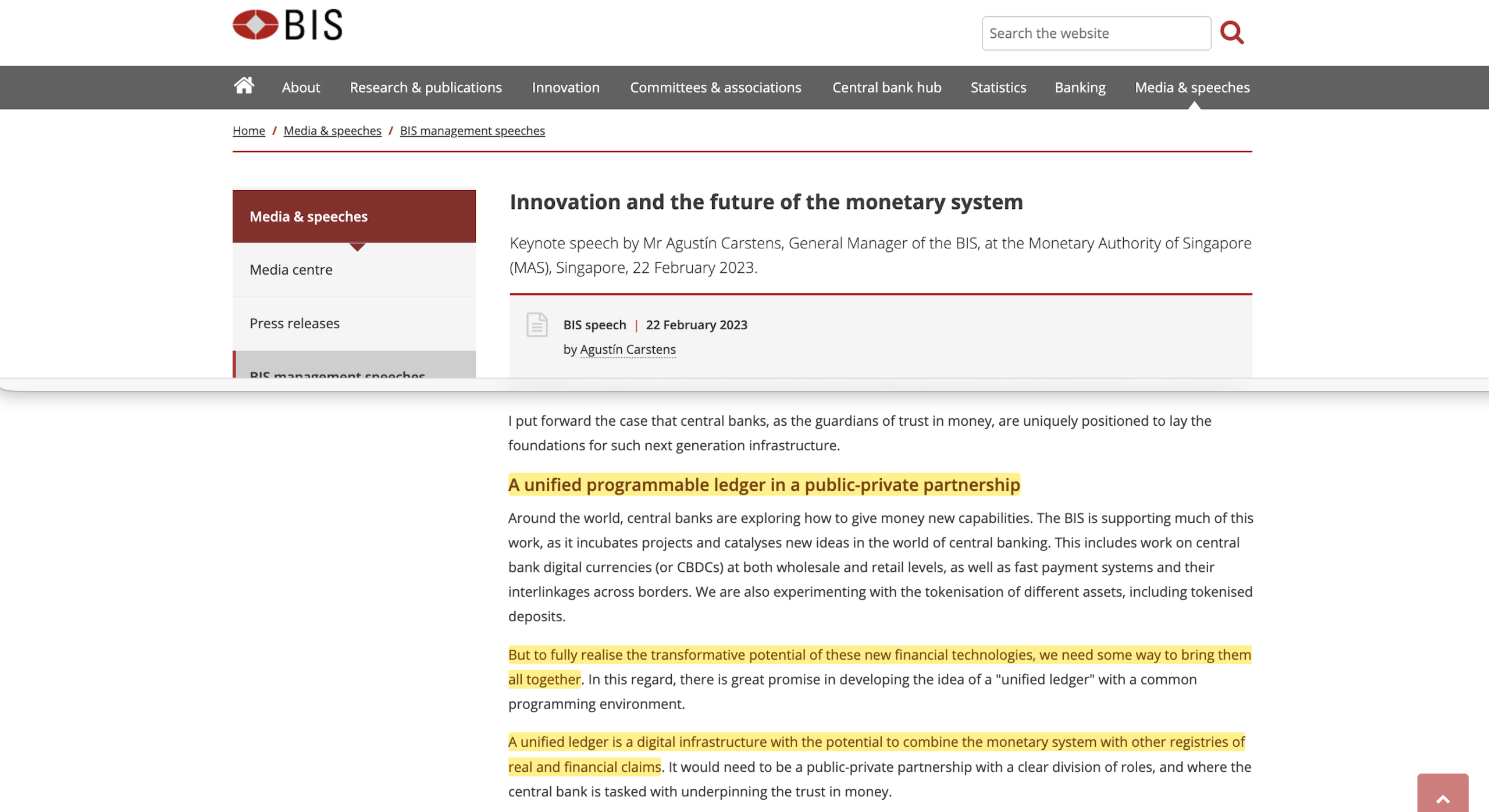

Im Februar 2023 hielt Agustín Carstens eine Grundsatzrede vor der Monetary Authority of Singapore, in der er die einzelnen Projekte des Innovation Hub beschrieb und hinzufügte: „Um jedoch das transformative Potenzial dieser neuen Finanztechnologien voll auszuschöpfen, brauchen wir eine Möglichkeit, sie alle zusammenzuführen“1.

Er schlug ein einheitliches programmierbares Hauptbuch mit einer gemeinsamen Programmierumgebung als integrierende Infrastruktur vor, dessen Betrieb von der Zentralbank geregelt wird.

Im Mai 2024 erklärte Carstens bei der Eröffnung des BIS-Innovationsgipfels in Basel vor den Zuhörern, dass einzelne Experimente „immer das übergeordnete Ziel im Blick behalten sollten – den großen Sprung, den wir erreichen wollen. Genau das tun wir hier im BIS-Innovationszentrum“2.

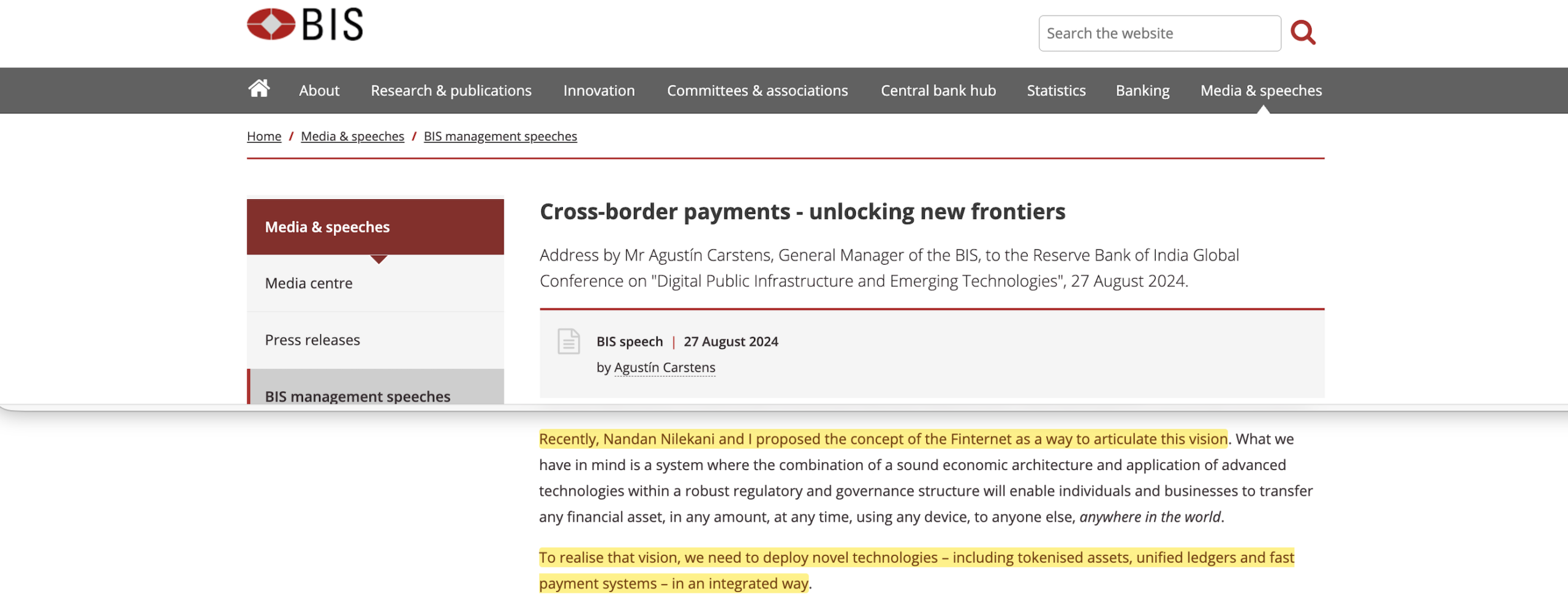

Im August 2024 äußerte er sich gegenüber der Reserve Bank of India noch deutlicher3: „Um diese Vision zu verwirklichen, müssen wir neuartige Technologien – darunter tokenisierte Vermögenswerte, einheitliche Hauptbücher und schnelle Zahlungssysteme – auf integrierte Weise einsetzen.“

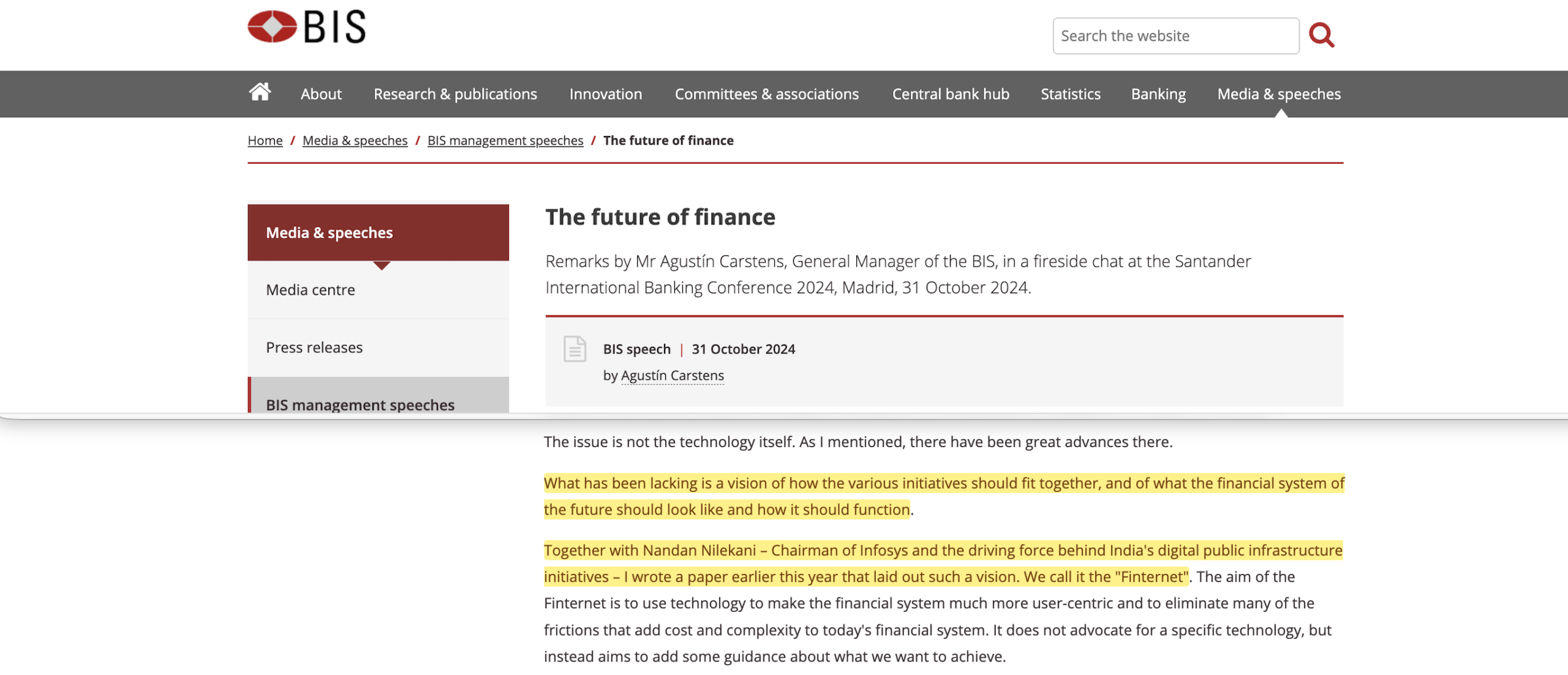

Im Oktober 2024 identifizierte Carstens auf der Santander International Banking Conference in Madrid, was bisher gefehlt hatte4: „Was bisher gefehlt hat, ist eine Vision davon, wie die verschiedenen Initiativen zusammenpassen sollten und wie das Finanzsystem der Zukunft aussehen und funktionieren sollte“.

Er und Nandan Nilekani (Infosys) lieferten diese Vision in einem Papier vom April 2024: das „Finternet“, ein Konzept mehrerer finanzieller Ökosysteme, die durch einheitliche Hauptbücher miteinander verbunden sind und deren Compliance- und Governance-Funktionen direkt in die Technologie eingebettet sind.

Die BIZ veröffentlichte den 44-seitigen Entwurf als Arbeitspapier5.

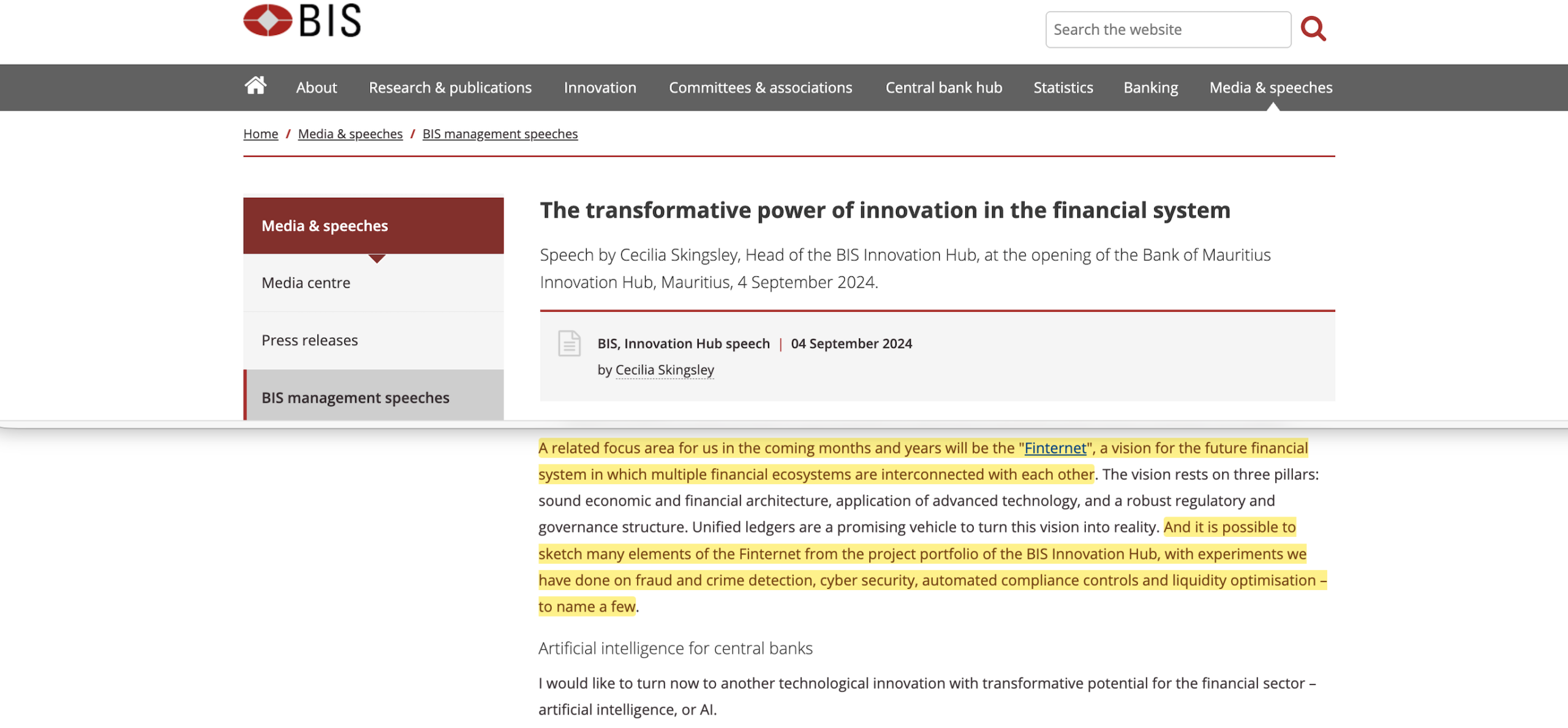

Im September 2024 bestätigte seine Stellvertreterin Cecilia Skingsley den Zusammenhang mit dem bestehenden Projektportfolio: „Viele Elemente des Finternet lassen sich aus dem Projektportfolio des BIS Innovation Hub ableiten, mit Experimenten, die wir zu Betrugs- und Verbrechensaufdeckung, Cybersicherheit, automatisierten Compliance-Kontrollen und Liquiditätsoptimierung durchgeführt haben“.

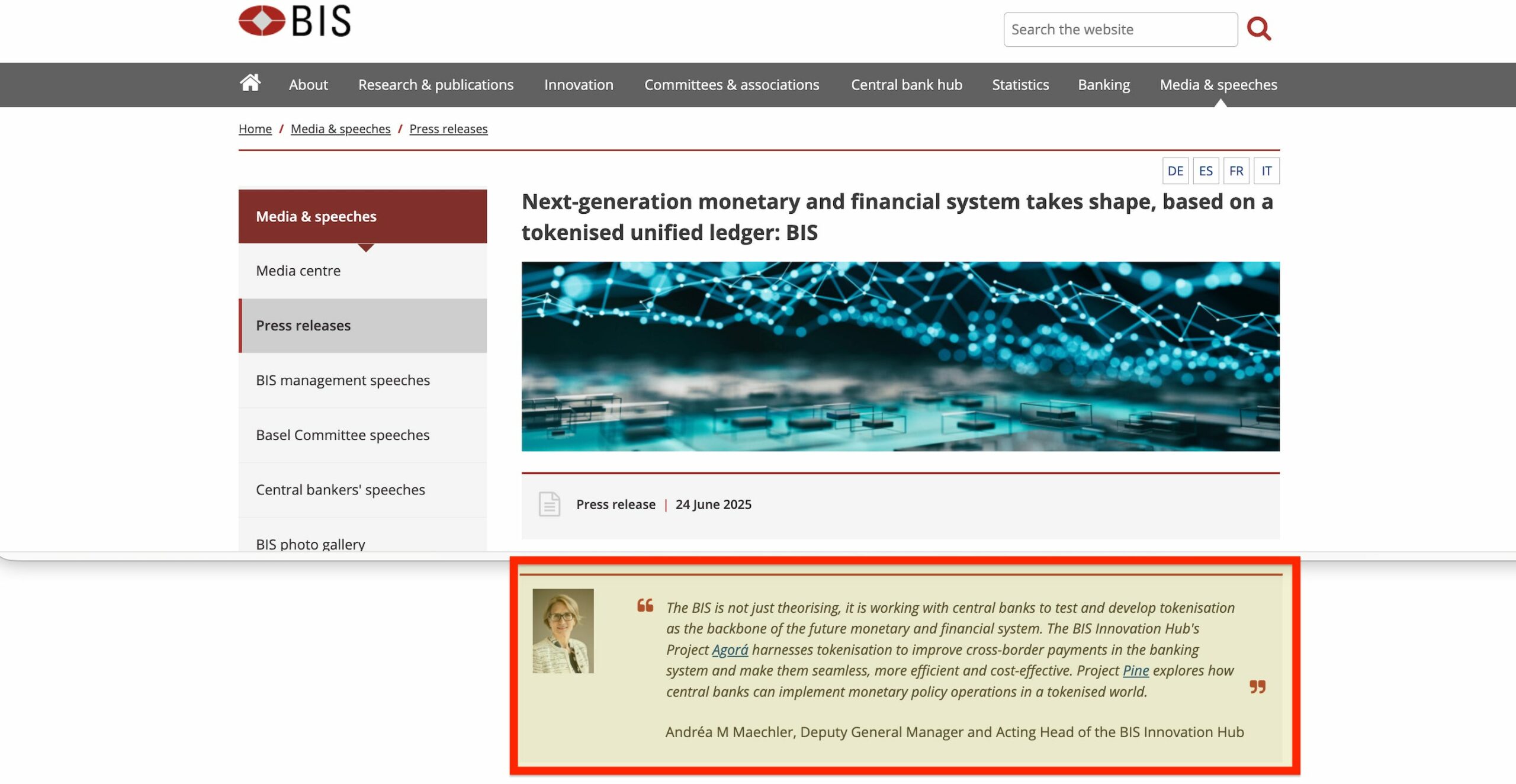

Im Juni 2025 äußerte sich die BIZ eindeutig6: „Die BIZ beschränkt sich nicht auf theoretische Überlegungen, sondern arbeitet mit Zentralbanken zusammen, um die Tokenisierung als Rückgrat des künftigen Währungs- und Finanzsystems zu testen und weiterzuentwickeln.“

Diese Charakterisierung ist keine Schlussfolgerung. Die Komponenten wurden mit dem erklärten Ziel der Integration konzipiert, öffentlich als Elemente einer einheitlichen Vision beschrieben und iterativ in Richtung eines gemeinsamen Ziels entwickelt.

Der Innovation Hub

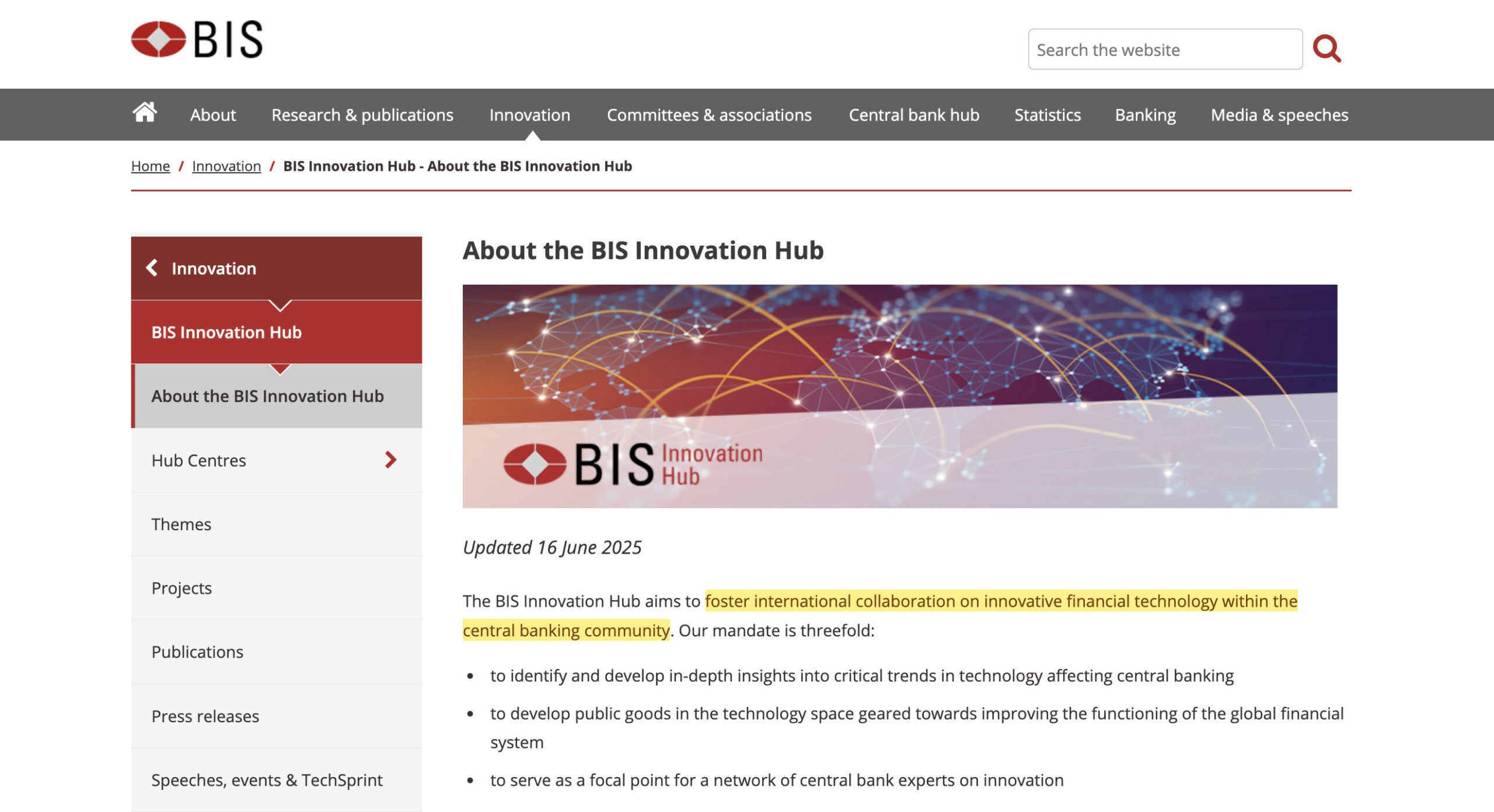

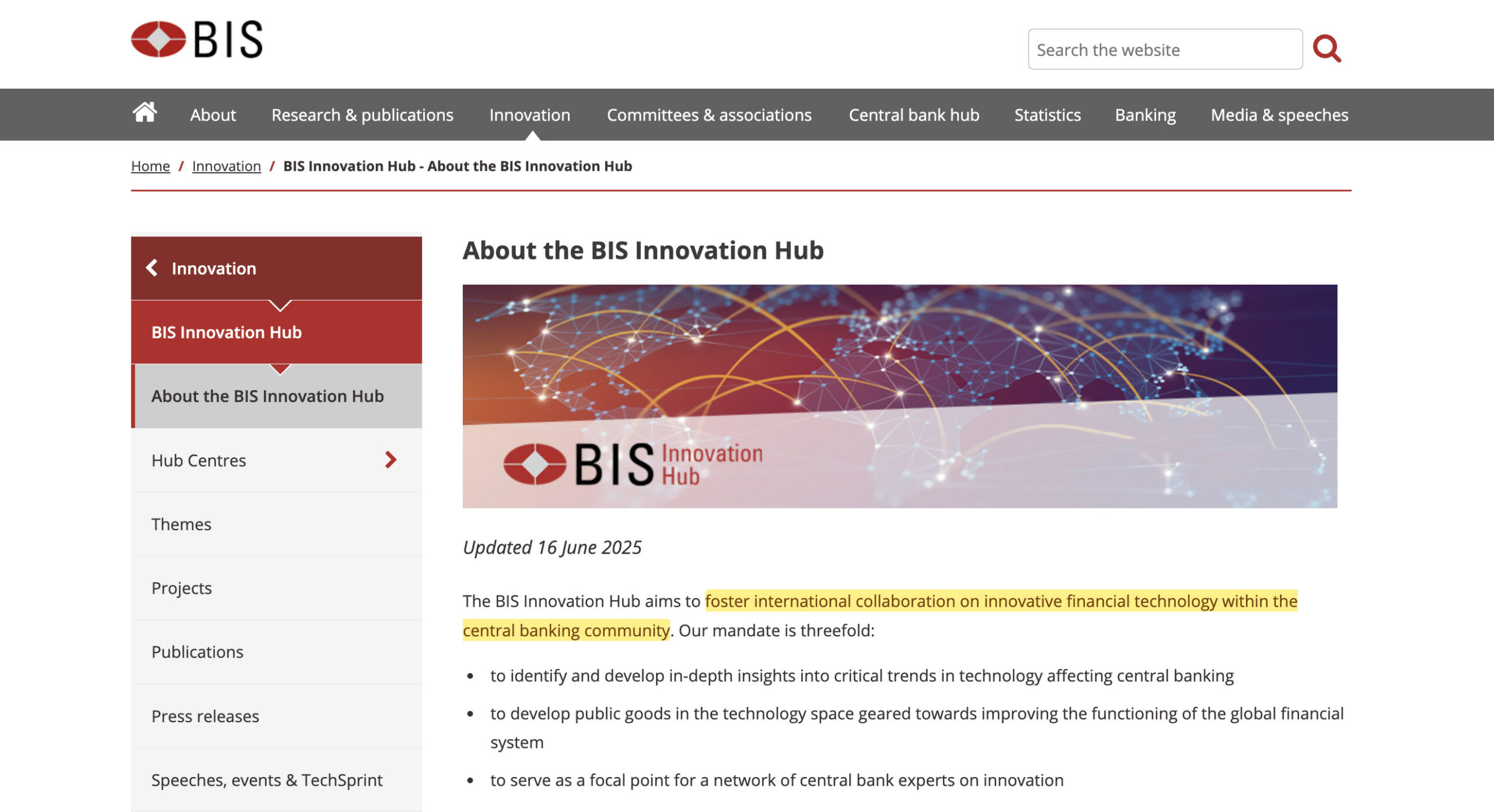

Der BIS Innovation Hub wurde 20197 gegründet, ein Jahr nach dem letzten Stranded Assets Forum in Waddesdon Manor. Sein erklärtes Ziel ist es, „die internationale Zusammenarbeit im Bereich innovativer Finanztechnologien innerhalb der Zentralbankengemeinschaft zu fördern“.

Der Hub unterhält Zentren in der Schweiz, Hongkong, Singapur, London, Stockholm, Toronto und anderen Finanzzentren. Jedes Zentrum entwickelt Projekte, die sich mit spezifischen technischen Herausforderungen befassen: grenzüberschreitende Zahlungen, Einhaltung gesetzlicher Vorschriften, Klimarisikobewertung, digitale Währungen.

Die Projekte haben gemeinsame Merkmale. Sie basieren auf einer gemeinsamen Infrastruktur – der einheitlichen Ledger-Architektur, die im BIS-Entwurf für 20238 beschrieben ist, und dem Nachrichtenstandard ISO 200229, der den Austausch von Finanzdaten regelt. Sie sind modular aufgebaut, auf Interoperabilität ausgelegt, stützen sich stark auf künstliche Intelligenz und maschinelles Lernen und arbeiten in einem Umfang, der für menschliche Administratoren unmöglich wäre. Und sie verbinden die Zentralbankbehörde direkt mit einzelnen Transaktionen.

I. Die Direktivenebene

Jedes Kontrollsystem beginnt mit einem Ziel – dem Zustand, den es erreichen möchte.

Für die BIS-Architektur kommen die Richtlinien über das Network for Greening the Financial System (NGFS). Das NGFS wurde im Dezember 2017 – auf dem One Planet Summit von Emmanuel Macron – gegründet und umfasst mittlerweile über hundert Zentralbanken und Finanzaufsichtsbehörden, die etwa 85% der weltweiten Treibhausgasemissionen repräsentieren10.

Das NGFS erstellt Szenarien11. Dabei handelt es sich nicht um Prognosen, sondern um „plausible Zukunftsszenarien”, anhand derer Finanzinstitute ihre Portfolios einem Stresstest unterziehen müssen. Die Szenarien legen bestimmte Wege fest: geordneter Übergang, ungeordneter Übergang, „Hot-House-Welt”12. Jeder Weg weist kohlenstoffintensiven Vermögenswerten zu unterschiedlichen Zeitpunkten unterschiedliche Werte zu.

Die Szenarien stammen vom IIASA-Potsdam-Konsortium13 – dem Internationalen Institut für Angewandte Systemanalyse und dem Potsdam-Institut für Klimafolgenforschung. Die integrierten Bewertungsmodelle, die diese Szenarien generieren, sind urheberrechtlich geschützt, und ihre Annahmen unterliegen keiner demokratischen Überprüfung.

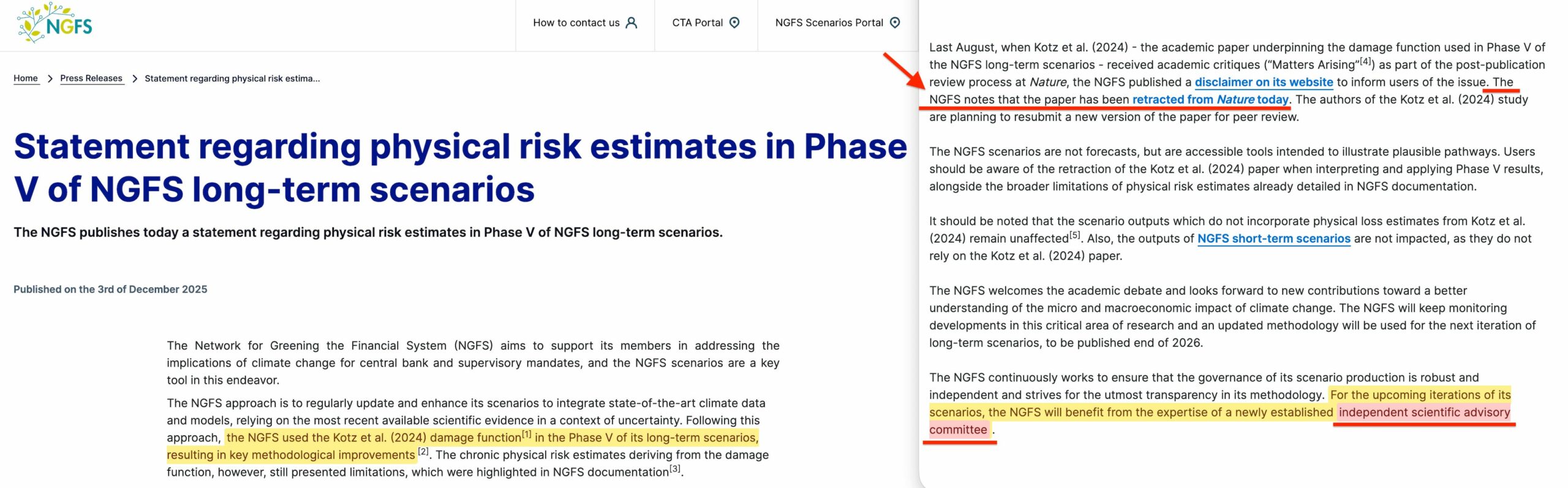

Im Dezember 2025 zog Nature einen Artikel von Maximilian Kotz14 zurück, der die Grundlage für die NGFS-Phase-V-Szenarien bildet. Der Artikel prognostizierte katastrophale wirtschaftliche Schäden durch den Klimawandel auf der Grundlage von Daten, die einen schwerwiegenden Fehler in der Tabellenkalkulation enthielten. Nach der Korrektur sanken die Schadensschätzungen um fast zwei Drittel.

Die NGFS reagierte darauf mit der Empfehlung an die Nutzer, „bei der Interpretation und Anwendung der Ergebnisse der Phase V die Rücknahme zu berücksichtigen“15. Dennoch wurden die Szenarien weiter verwendet, und die Kapitalanforderungen blieben auf die fehlerhaften Schätzungen abgestimmt.

Am selben Tag, an dem die Rücknahme bekannt gegeben wurde, kündigte die NGFS die Einrichtung eines Wissenschaftlichen Beirats (SAC) zur Überwachung der künftigen Szenarioerstellung an. Die Zusammensetzung des Beirats wurde nicht veröffentlicht. Es wurden keine Aufgabenbereiche veröffentlicht. Das Gremium, das die Szenarien leiten wird, die durch Kapitalmangel präventiv Vermögenswerte strandeten, unterliegt keiner öffentlichen Rechenschaftspflicht.

Es wurden keine weiteren Maßnahmen ergriffen. Folglich kann man mit Fug und Recht sagen, dass die Richtlinie keine Genauigkeit verlangt. Sie verlangt lediglich Zahlen, die das System verarbeiten kann.

II. Die Klassifizierungsebene

Sobald die Richtlinie in das System aufgenommen wurde, muss sie in operative Kategorien übersetzt werden. Dies ist die Aufgabe der Klassifizierungsebene.

Die EU-Taxonomie-Verordnung von 202016 bildet den übergeordneten Rahmen. Die Verordnung legt verbindliche Kriterien fest, nach denen bestimmt wird, welche wirtschaftlichen Aktivitäten als „ökologisch nachhaltig” gelten. In Artikel 26 wird darauf hingewiesen, dass Leitlinien für Aktivitäten, die zu „anderen Nachhaltigkeitszielen, einschließlich sozialer Ziele, beitragen, zu einem späteren Zeitpunkt entwickelt werden könnten”.

Die Taxonomie beantwortet eine binäre Frage: Ist diese Tätigkeit konform oder nicht konform – ist sie „grün“ oder „braun“? Die Antwort auf diese Frage bestimmt die Berechtigung für eine bevorzugte Kapitalbehandlung, wie z. B. den Zugang zu grüner Finanzierung und die Aufnahme in Nachhaltigkeitsindizes.

Die Task Force on Climate-related Financial Disclosures, die im Dezember 2015 ins Leben gerufen wurde und deren Vorsitz Mark Carney innehat, hat den Rahmen für die Offenlegung festgelegt17. Unternehmen müssen ihre klimabezogenen Risiken nach standardisierten Kategorien melden: Governance, Strategie, Risikomanagement, Kennzahlen und Ziele.

Der International Sustainability Standards Board, der 2021 unter dem Dach der IFRS Foundation gegründet wurde, hat diese Anforderungen globalisiert18. Die vom britischen Finanzministerium im Jahr 2022 ins Leben gerufene Transition Plan Taskforce ging sogar noch weiter und verlangte von den Unternehmen, nicht nur Risiken offenzulegen, sondern auch von der Regierung genehmigte Pläne vorzulegen, in denen sie darlegen, wie sie ihre Geschäftsmodelle ändern werden19.

Eine Klassifizierung in diesem Umfang erfordert Automatisierung. Eine manuelle Überprüfung von Tausenden von Unternehmensberichten ist unmöglich. Das BIS hat sich mit dem Projekt Gaia dieser Herausforderung gestellt.

Zum Vergrößern bitte auf den Screenshot klicken

Projekt Gaia

Das gemeinsam mit der spanischen Zentralbank, der Deutschen Bundesbank und der Europäischen Zentralbank entwickelte Projekt Gaia nutzt große Sprachmodelle, um Unternehmensveröffentlichungen zu scannen und Klimaindikatoren automatisch zu extrahieren20. Das System erkennt, ob Netto-Null-Verpflichtungen mit der betrieblichen Realität übereinstimmen, und kennzeichnet Abweichungen zwischen angegebenen Emissionen und beobachtbaren Daten, ohne dass eine Überprüfung durch Menschen erforderlich ist.

EZB-Präsidentin Christine Lagarde beschrieb diese Fähigkeit wie folgt21:

Das Projekt Gaia macht die Bewertung von Klimarisiken transparenter und effizienter, da es generative KI nutzt, um riesige unstrukturierte Datensätze zu entschlüsseln. Wenn es realisiert wird, hat Gaia das Potenzial, ein leistungsstarkes Instrument für Zentralbanken bei ihrem umfassenden Ansatz zur Bewertung der wirtschaftlichen Realität und Risiken zu werden.

Das Ergebnis ist eine Klassifizierung: konform oder nicht konform. Das Label wird der Entität zugewiesen und im gesamten System weitergegeben.

Viridis und die EDKP

Das Projekt Viridis22 dient als Verteilungsmechanismus. Es basiert auf der Ellipse Data and Knowledge Platform23, integriert regulatorische Daten mit externen Klimadaten und verteilt die daraus resultierenden Risikobewertungen an fünfzehn oder mehr teilnehmende Zentralbanken und Aufsichtsbehörden.

Viridis erstellt Heatmaps, die den Aufsichtsbehörden zeigen, welche spezifischen Institute einem übermäßigen Übergangsrisiko ausgesetzt sind. Die von Gaia in Frankfurt vorgenommene Klassifizierung kann innerhalb weniger Stunden die Aufmerksamkeit der Aufsichtsbehörden in Singapur auf sich ziehen.

Zum Vergrößern bitte auf den Screenshot klicken

III. Die Überwachungsebene

Die Herausforderung, die auf den Stranded Assets Forums identifiziert wurde, bestand darin, dass die freiwillige Offenlegung durch Unternehmen unzureichend war. Unternehmen berichteten über Dinge, die ihnen schmeichelten, ließen Dinge weg, die ihnen nicht schmeichelten, und verwendeten uneinheitliche Methoden.

Die Lösung bestand darin, eine automatisierte Überwachung aufzubauen, die unabhängig von der Zusammenarbeit der Unternehmen ist.

Climate TRACE

Climate TRACE wurde im September 202024 ins Leben gerufen und vom ehemaligen Vizepräsidenten Al Gore mitbegründet. Der Name steht für „Tracking Real-Time Atmospheric Carbon Emissions” [Verfolgung von Kohlenstoffemissionen in der Atmosphäre in Echtzeit]. Die Koalition nutzt über dreihundert Satelliten, mehr als dreißigtausend bodengestützte Sensoren und Algorithmen für maschinelles Lernen, um die Emissionen auf Anlagenebene weltweit zu schätzen25.

Bis 2024 hatte Climate TRACE über 352 Millionen einzelne Emissionsquellen katalogisiert26. Das System fordert keine Daten von Unternehmen an, sondern beobachtet sie aus dem Weltraum und leitet ihre Emissionen aus Wärmesignaturen, Lichtmustern und Betriebseigenschaften ab.

Im November 2022 präsentierte Al Gore auf der COP27 Daten von Climate TRACE, aus denen hervorgeht, dass die Emissionen der Öl- und Gasindustrie „dreimal höher sind als sie den Vereinten Nationen gemeldet haben”27. Die Diskrepanz entstand, weil Climate TRACE die Selbstauskünfte der Industrie durch eigene, aus Satellitendaten abgeleitete Messungen ersetzte28.

Gore beschrieb das System als „eine massiv verteilte Körperkamera für den Planeten”29.

Aber wer überprüft die Prüfer, und welche Strafe droht, wenn sie sich irren?

Projekt Symbiosis

Die Satellitenbeobachtung befasst sich mit großen Industrieanlagen. Sie erfasst jedoch nicht die Millionen kleiner und mittlerer Unternehmen, die den Großteil der globalen Lieferketten ausmachen. Diese Unternehmen verfügen nicht über die Ressourcen, um ihre Emissionen zu messen, und sind auch nicht gesetzlich zur Berichterstattung verpflichtet.

Das vom BIS Innovation Hub entwickelte Projekt Symbiosis30 schließt diese Lücke. Sein Kernbestandteil ist NEMO – der Net Emissions Optimiser.

NEMO ist eine künstliche Intelligenz, die Emissionszahlen für Unternehmen generiert, die noch nie gemeldet haben. Es kombiniert Sektorklassifizierung, Standortdaten und finanzielle Proxies, um Schätzungen auf Anlagenebene zu erstellen. In der BIS-Dokumentation heißt es, dass NEMO „selbst in datenarmen Umgebungen Emissionen modellieren kann”31.

Eine Bäckerei in Südostasien, die noch nie ihren CO2-Fußabdruck gemessen hat, keine Nachhaltigkeitsabteilung hat und noch nie von der Task Force on Climate-related Financial Disclosures gehört hat, verfügt nun über ein KI-generiertes Emissionsprofil, das im Finanzsystem hinterlegt ist. Dieses Profil fließt in die Risikobewertung der Lieferkette jedes multinationalen Käufers ein, der den europäischen Offenlegungspflichten unterliegt.

Die KI weist synthetische Zahlen zu, die den Zugang zu Finanzmitteln steuern.

Projekt Danu

Das im September 2025 angekündigte Projekt Danu erweitert die Überwachungsarchitektur auf physische und naturbezogene Risiken32. Im Rahmen des Projekts wird ein „digitaler Zwilling” entwickelt – ein virtuelles Modell, das Klimadaten, geografische Informationen und die Kartierung finanzieller Risiken integriert.

Der digitale Zwilling ermöglicht es den Zentralbanken, Szenarien in Echtzeit zu simulieren. Eine Überschwemmung in Indonesien, eine Dürre in Brasilien, ein Waldbrand in Kalifornien – das Modell verfolgt die Auswirkungen über Lieferketten und Finanznetzwerke hinweg, um zu ermitteln, welche Portfolios gefährdet sind.

Die BIZ erklärt, dass Danu „aufkommende Risiken mit wachsenden finanziellen Auswirkungen” angeht und es den Zentralbanken ermöglicht, „relevante Daten effektiver zu verknüpfen, zu integrieren und zu modellieren”.

Projekt Ellipse

Das Projekt Ellipse33 sammelt unstrukturierte Daten – Nachrichtenberichte, soziale Medien, Stimmungsindikatoren –, um aufkommende Risiken zu erkennen, bevor sie in Finanzberichten erscheinen34. Wenn ein Unternehmen wegen Umweltverstößen in die Kritik gerät, erkennt Ellipse das Signal, bevor die Märkte reagieren.

Projekt Atlas

Während Basel 3.1 eine Kapitalbarriere für Kryptowährungen schafft, schafft das Projekt Atlas eine Überwachungsbarriere35. Atlas wurde vom BIS Innovation Hub zusammen mit der Deutschen Bundesbank und der niederländischen Zentralbank ins Leben gerufen und fungiert als Krypto-Intelligence-Plattform.

Das System verbindet On-Chain-Daten – öffentliche Ledger-Einträge aus Blockchain-Netzwerken – mit Off-Chain-Daten: Orderbücher von Börsen, Handelsströme und institutionelle Aufzeichnungen. Es bildet Kapitalbewegungen über Grenzen hinweg ab und identifiziert, wann Gelder zwischen dem regulierten Bankensystem und dem Kryptowährungs-Ökosystem fließen.

In der Dokumentation wird dies als „Strukturanalyse” der Kryptomärkte beschrieben. Die Funktion ist die De-Anonymisierung. Atlas verfolgt das Geld, das aus dem regulierten System abfließen will, und stellt sicher, dass auch die Alternative abgebildet wird.

Projekt Pyxtrial

Während Projekt Atlas die Ströme überwacht, überwacht Projekt Pyxtrial die Deckung36. Pyxtrial wurde vom BIS Innovation Hub London Centre und der Bank of England entwickelt und schafft ein Echtzeit-Datenüberwachungssystem für Stablecoins.

Stablecoins – private digitale Dollar wie USDT oder USDC – stellen die wichtigste Brücke zwischen der Kryptoökonomie und der Realwirtschaft dar. Die meisten Menschen, die aus dem Bankensystem aussteigen wollen, möchten die Volatilität von Bitcoin vermeiden. Sie wollen einen digitalen Dollar außerhalb der Bank, und genau das bieten Stablecoins.

Pyxtrial automatisiert die Überwachung der Bilanzen von Stablecoins. Es bezieht Daten direkt von den Emittenten, um zu überprüfen, ob die Verbindlichkeiten – die im Umlauf befindlichen digitalen Münzen – durch Vermögenswerte gedeckt sind: Staatsanleihen und Barreserven.

In der Dokumentation wird dies als „Verbraucherschutz” bezeichnet. Die Funktion besteht darin, das Schatten-Dollarsystem unter die gleiche Aufsicht wie das regulierte Bankensystem zu stellen. Wenn Sie einen digitalen Dollar besitzen, stellt Pyxtrial sicher, dass der Emittent Ihren Anspruch an die zentrale Behörde meldet.

Die Vereinigten Staaten kamen zu dem gleichen Ergebnis. Im Januar 2025 verbot eine Durchführungsverordnung die digitale Währung der Zentralbank37, und im Juli 2025 verlangte der GENIUS Act von allen Stablecoin-Emittenten, dass sie in der Lage sind, Zahlungs-Stablecoins39 zu „beschlagnahmen, einzufrieren, zu verbrennen oder zu sperren”38.

Emittenten werden gemäß dem Bankgeheimnisgesetz als Finanzinstitute eingestuft und unterliegen den Vorschriften zur Bekämpfung von Geldwäsche, zur Kundenidentifizierung und zur Durchsetzung von Sanktionen40. Ausländische Emittenten müssen sich beim Office of the Comptroller of the Currency registrieren lassen und Reserven bei amerikanischen Finanzinstituten halten41. Der Staat gibt die Währung nicht aus, aber er zwingt diejenigen, die sie ausgeben, dazu, die Infrastruktur auf eigene Kosten aufzubauen und zu unterhalten.

Die amerikanische Kontrollarchitektur ist identisch, wird jedoch vom privaten Sektor und nicht von der Zentralbank umgesetzt.

Projekt Aurora

Die Finanzaufsicht funktioniert traditionell in Silos – eine Bank kann nicht sehen, was eine andere Bank sieht. Ein versierter Akteur kann Transaktionen über mehrere Institutionen hinweg strukturieren, um einer Entdeckung an einem einzelnen Punkt zu entgehen.

Das Projekt Aurora42 durchbricht diese Silos mit Hilfe dessen, was die BIZ als „kollaborative Analyse und Lernen” bezeichnet.

Das System setzt Technologien zur Verbesserung des Datenschutzes ein, die es Finanzinstituten ermöglichen, ihre Daten zu bündeln, ohne sie technisch zu teilen. Ein Modell künstlicher Intelligenz wird gleichzeitig mit den gesammelten Datensätzen mehrerer Banken und Zahlungsanbieter trainiert. Es erkennt Muster, die für einzelne Institutionen nicht sichtbar sind – in der Dokumentation als „komplexe Geldwäschesysteme” und „anomale Muster” bezeichnet.

Tatsächlich schafft Aurora eine einzige föderierte Einheit, die alle Transaktionsnetzwerke gleichzeitig überwacht. Wenn eine Einheit ihre Aktivitäten auf fünf verschiedene Banken verteilt, um unter den individuellen Erkennungsschwellen zu bleiben, erkennt das einheitliche Modell von Aurora sofort das Gesamtmuster.

Zusammen schaffen diese Projekte ein umfassendes Situationsbewusstsein.

Climate TRACE überwacht Anlagen aus dem Orbit. NEMO schätzt die Emissionen von Unternehmen, die zu klein sind, um direkt beobachtet zu werden. Danu modelliert physische Risiken durch digitale Simulation. Ellipse überwacht die Informationsumgebung auf Frühwarnsignale. Atlas verfolgt Kapitalflucht in Kryptowährungen. Pyxtrial überwacht die Stablecoin-Brücke. Aurora verbindet die Vision jeder teilnehmenden Institution zu einem einzigen Analysesystem.

Die Überwachungsebene misst die Kluft zwischen der aktuellen Realität und der Richtlinie – „ist“ vs. „sollte“. Sie identifiziert, wer die Vorschriften einhält, wer nicht, in welchem Umfang und sogar, wer versucht, auszusteigen.

IV. Die Konditionierungsschicht

Bewusstsein ohne Konsequenzen ist Beobachtung. Die Konditionierungsebene wandelt Überwachung in Verhaltensdruck um.

Die Mechanismen funktionieren durch Belohnungen und Strafen – Anreize, die die Einhaltung rentabel und die Nichteinhaltung teuer machen. Sie funktionieren automatisch, ohne dass Ausschüsse zusammentreten oder Beamte Anordnungen unterzeichnen müssen.

Basel 3.1: Der automatische Verstrandungsmechanismus

Das Basler Rahmenwerk regelt, wie viel Kapital Banken für verschiedene Anlageklassen vorhalten müssen. Höhere Risikogewichte bedeuten höhere Kapitalanforderungen, was wiederum höhere Finanzierungskosten zur Folge hat, wodurch die Anlage an Wettbewerbsfähigkeit verliert.

Basel 3.1 führt eine Granularität für Klimarisiken ein. Nach dem überarbeiteten Standardansatz bestimmen externe Ratings und spezifische Risikofaktoren direkt die Kapitalanforderungen43. Das Risikogewicht ist keine Ermessensentscheidung, sondern wird anhand einer Tabelle ermittelt.

Wenn Project Gaia ein Unternehmen als hochgradig transitionsgefährdet einstuft, fließt diese Einstufung in die Bonitätsbewertung ein. Daraus ergibt sich das Risikogewicht, das wiederum die Kapitalanforderung bestimmt. Die Kapitalanforderung entscheidet letztlich darüber, ob das Halten des Engagements rentabel ist.

Kein Mensch entscheidet, dem Unternehmen die Finanzierung zu entziehen. Die Mathematik macht das Halten des Kredits einfach unrentabel.

Dies ist der Mechanismus, der Vermögenswerte automatisch strandet. Ein Kohlekraftwerk wird nicht deshalb uninvestierbar, weil eine Aufsichtsbehörde eine Anordnung erlässt. Es wird uninvestierbar, weil seine Risikoklassifizierung eine Kapitalanforderung auslöst, die die Finanzierung unwirtschaftlich macht. Das Stranden erfolgt durch Berechnungen, und die Eingabedaten können durchaus synthetisch sein.

Die gleiche Logik gilt für das gesamte System. Jede Bank, die ein Engagement in der gekennzeichneten Anlageklasse hält, sieht sich gleichzeitig mit derselben Kapitalmathematik konfrontiert.

Die Anlage strandet, ohne dass jemand einen Finger rührt.

Der grüne Unterstützungsfaktor

Die Strafe hat ein Spiegelbild. Der Basler Rahmen sieht eine bevorzugte Kapitalbehandlung für zertifizierte grüne Vermögenswerte vor. Banken, die grüne Anleihen halten oder zertifizierte grüne Projekte finanzieren, unterliegen geringeren Kapitalanforderungen als bei vergleichbaren konventionellen Engagements.

Die Margenmathematik drängt Banken unabhängig von ihrer Ideologie zu grünen Vermögenswerten. Ein Portfoliomanager, der die Kapitaleffizienz optimieren möchte, wird Vermögenswerte bevorzugen, deren Haltung weniger Kapital erfordert. Der Faktor zur Förderung grüner Vermögenswerte und der Faktor zur Bestrafung brauner Vermögenswerte funktionieren nach derselben Kapitalmathematik, jedoch in entgegengesetzter Richtung44.

Zuckerbrot und Peitsche funktionieren nach demselben Mechanismus: einfache Mathematik, die die Einhaltung von Vorschriften rational und die Nichteinhaltung finanziell kostspielig macht.

Versicherungsrückzug

Versicherungen fungieren als erster Auslöser in der Konditionierungssequenz. Die meisten gewerblichen Kredite erfordern eine angemessene Versicherungsdeckung als Vertragsbedingung45. Wenn keine Versicherung mehr verfügbar oder diese unerschwinglich teuer ist, verstößt der Kreditnehmer unabhängig von seiner operativen Leistung gegen die Vertragsbedingungen.

Die Global Resilience Index Initiative unter dem gemeinsamen Vorsitz von Ben Caldecott von der Oxford Smith School vergibt anhand von Digital-Twin-Daten Resilienz-Scores für Infrastrukturen46. Ein Vermögenswert mit einem niedrigen Resilienz-Score wird versicherungsmathematisch zu einem hohen Risiko – der Versicherer zieht sich zurück oder ändert die Preise, und die Kreditvereinbarung wird ausgelöst.

Bis 2023 hatten laut der Kampagne „Insure Our Future“ 45 große Versicherer Richtlinien zum Ausstieg aus der Kohle verabschiedet47. Der Marktanteil der Versicherer, die sich weigern, neue Kohleprojekte zu versichern, erreichte 62 Prozent auf den Rückversicherungsmärkten. Kohle ist, in der Terminologie der Kampagne, „außerhalb Chinas zunehmend unversicherbar” geworden.

Die Abfolge ist automatisch. Ein digitaler Zwilling vergibt eine synthetische Bewertung; die Bewertung bestimmt die Versicherbarkeit; die Versicherbarkeit bestimmt die Einhaltung der Kreditauflagen; die Einhaltung der Kreditauflagen bestimmt, ob ein Kredit weiterlaufen darf.

Ist dies nicht der Fall, gilt die Anlage als „gestrandet”.

Der CO2-Grenzausgleichsmechanismus

CBAM erweitert den automatischen Stranding-Mechanismus über Grenzen hinweg.

Ab Januar 2026 müssen EU-Importeure von betroffenen Gütern – Zement, Eisen, Stahl, Aluminium, Düngemittel, Strom, Wasserstoff – Zertifikate erwerben, die den in diesen Produkten enthaltenen Kohlenstoff widerspiegeln48. Der Zertifikatspreis orientiert sich an den Zertifikaten des EU-Emissionshandelssystems49.

Nicht-EU-Hersteller stehen vor einer binären Entscheidung. Sie können ihren europäischen Kunden verifizierte Emissionsdaten zur Verfügung stellen und sich damit der Überwachungsinfrastruktur unterwerfen. Oder sie können „Standardwerte” akzeptieren – Strafschätzungen, die auf der höchsten Emissionsintensität basieren, die in Ländern mit zuverlässigen Daten beobachtet wurde.

Der Mechanismus erfordert keine Handelsverhandlungen, keinen diplomatischen Druck und keinen Sanktionsausschuss. Ein Stahlproduzent in der Türkei oder ein Zementhersteller in Indien, der die Offenlegungsstandards der EU nicht übernimmt, muss mit automatischen Zöllen rechnen, die auf einer algorithmischen Bewertung basieren. Der Zoll wird an der Grenze erhoben und anhand der Klassifizierung berechnet – ohne menschliche Überprüfung.

CBAM macht den Stranding-Mechanismus extraterritorial. Ein Vermögenswert, der nicht zu wettbewerbsfähigen Preisen nach Europa exportiert werden kann, ist weniger wert als ein Vermögenswert, der dies kann. Der Wertunterschied wird nicht per Dekret auferlegt. Er ergibt sich aus dem Zusammenspiel von Klassifizierung, Überwachung und automatischer Grenzpreisgestaltung.

Im Dezember 2025 kündigte die Europäische Kommission die Ausweitung auf 180 weitere nachgelagerte Produkte50 an – Rohre, Baustahl, Maschinen, Industrieausrüstung, Haushaltsgeräte. Die erklärte Absicht ist es, alle Sektoren unter dem EU-Emissionshandelssystem abzudecken.

Das Vereinigte Königreich hat sein eigenes CBAM ab 202751 angekündigt.

Anforderungen für Scope 3

Scope-3-Emissionen umfassen die gesamte Wertschöpfungskette eines Unternehmens – Lieferanten, Kunden, Investitionen, Mitarbeiter52. Sie machen 70 bis 90 Prozent der CO2-Bilanz der meisten Unternehmen aus. Gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen ist die Offenlegung von Scope-3-Emissionen für große EU-Unternehmen seit 2025 verpflichtend53.

Der Kaskadeneffekt ist allgegenwärtig. Ein deutscher Automobilhersteller, der seine Scope-3-Emissionen meldet, muss auch den CO2-Ausstoß seines koreanischen Lieferanten für Stahl berücksichtigen. Der koreanische Zulieferer muss das Eisenerz aus Australien und die Kohle aus Indonesien berücksichtigen. Jeder Knotenpunkt in der Lieferkette wird zu einer Datenerfassungsstelle.

Wenn Zulieferer keine Angaben machen, sind Banken berechtigt, synthetische Schätzungen zu verwenden. Ein Papier der Smith School vom Januar 2023 befürwortet ausdrücklich „Proxies” und „maschinelles Lernen”, um Lücken zu füllen, und nennt Climate TRACE und die Spatial Finance Initiative54 als Datenquellen55.

Die Bäckerei, die nie Bericht erstattet hat, sieht sich mit einer Schätzung ihrer Emissionen durch NEMO konfrontiert, die in die Scope-3-Berechnungen von Lebensmittelunternehmen einfließen, von denen sie noch nie gehört hat, und über CBAM mit Preisen für Produkte belegt wird, von denen sie nicht wusste, dass sie damit in Verbindung stehen.

Strategische Prozessführung

Die in Oxford ins Leben gerufene Commonwealth Climate and Law Initiative veröffentlichte Rechtsgutachten, in denen argumentiert wird, dass Direktoren, die Klimarisiken nicht berücksichtigen, ihre Sorgfaltspflicht verletzen. Direktoren können persönlich haftbar gemacht werden, wenn sie Informationen ignorieren, die sie hätten kennen müssen – definiert als die vom Netzwerk selbst veröffentlichten Risikobewertungen und Szenarien56.

Bis 2024 dokumentierte das Grantham Research Institute fast 3.000 Klimaklagen, die in sechzig Ländern eingereicht wurden57. Etwa zwanzig Prozent der in diesem Jahr eingereichten Klagen richteten sich direkt gegen Unternehmen oder deren Direktoren und Führungskräfte. Die Erfolgsquote bei Klimawäsche-Fällen lag bei über siebzig Prozent.

Die Konditionierungsschicht prägt das Verhalten in allen Finanzkanälen: die Kosten für Fremdkapital, die Kosten für Eigenkapital, die Verfügbarkeit von Versicherungen, die Handelsbedingungen, die Gefahr der persönlichen Haftung.

Compliance wird belohnt. Nicht-Compliance wird bestraft.

V. Die Ausführungsebene

Die letzte Ebene entscheidet darüber, ob Transaktionen durchgeführt werden.

Bei der traditionellen Durchsetzung erfolgt diese nachträglich. Es kommt zu einem Verstoß, es folgt eine Untersuchung, eine Strafe wird verhängt. Der Betroffene behält seine Handlungsfähigkeit, bis seine Schuld bewiesen ist.

Die programmierbare Finanzwirtschaft kehrt diese Reihenfolge um. Die Durchsetzung erfolgt vorab. Transaktionen, die die festgelegten Kriterien nicht erfüllen, werden einfach nicht ausgeführt.

Projekt Mandala

Das Projekt Mandala automatisiert Compliance-Verfahren für grenzüberschreitende Zahlungen58. Sanktionsprüfungen, Kapitalflussmaßnahmen und regulatorische Anforderungen werden direkt in das Zahlungsprotokoll integriert.

Geld kann eine Gerichtsbarkeit nur verlassen, wenn es die festgelegten politischen Anforderungen erfüllt. Das System markiert nicht konforme Transaktionen nicht zur Überprüfung durch Menschen – es verhindert, dass sie überhaupt initiiert werden.

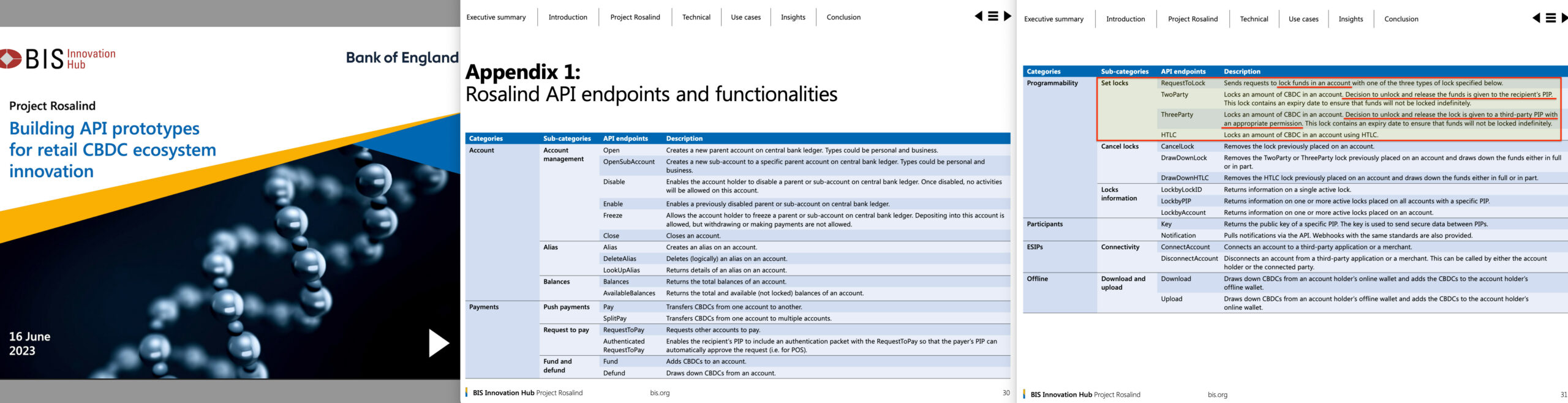

Projekt Rosalind

Das Projekt Rosalind59, das gemeinsam vom BIS Innovation Hub London Centre und der Bank of England entwickelt wurde, schuf dreiunddreißig API-Funktionen für die Verteilung digitaler Zentralbankwährungen im Einzelhandel. Die entscheidende Innovation ist die Mehrparteien-Sperre.

Die Mehrparteien-Sperre fungiert als automatisierte digitale Treuhandstelle. Die Gelder werden so lange zurückgehalten, bis bestimmte Bedingungen erfüllt sind: Lieferbestätigung, Autorisierung durch Dritte, Konformitätsprüfungen oder beliebige programmierbare Kriterien. Der Technologiepartner Quant erklärte die Funktionsweise60:

Was wir bei digitalem Geld festgestellt haben, ist, dass wir zum ersten Mal verschiedene Arten von Schlössern verwenden und diese Schlösser programmieren können.

Eine Transaktion schlägt nicht fehl, weil sie blockiert ist. Die Standardeinstellung ist ein Fehlschlag, und Sie müssen Ihre Konformität nachweisen, sei es durch Emissionszertifikate auf Ihrem Konto oder Ihren Impfstatus während einer angekündigten Pandemie.

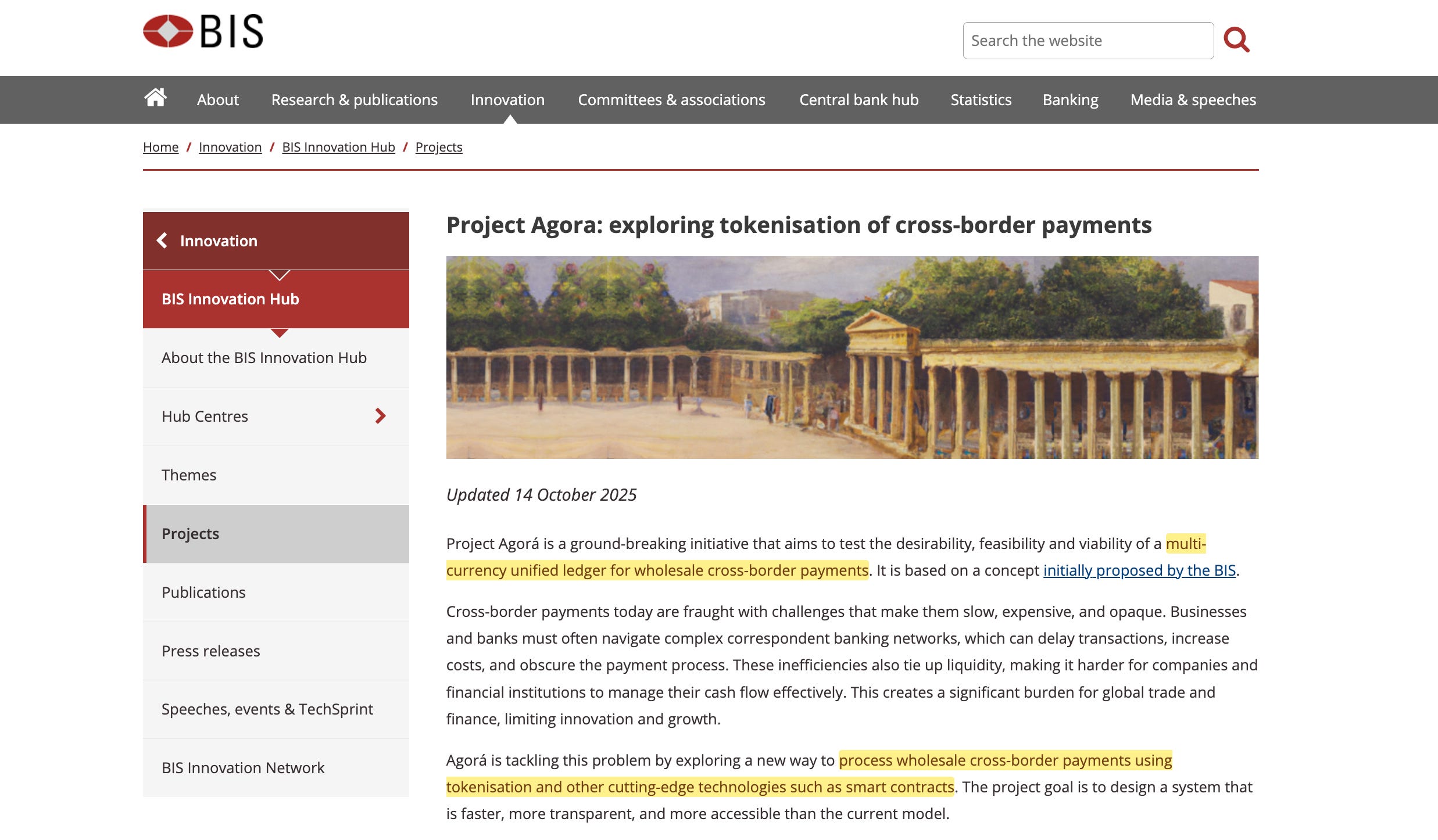

Projekt Agorá

Das Projekt Agorá entwickelt ein einheitliches Hauptbuch, in dem tokenisierte Einlagen von Geschäftsbanken und Zentralbankgeld für Großkunden auf einer einzigen programmierbaren Plattform koexistieren61. Sieben Zentralbanken beteiligen sich daran: die Banque de France, die Bank of Japan, die Bank of Korea, die Banco de México, die Schweizerische Nationalbank, die Bank of England und die Federal Reserve Bank of New York. Über vierzig private Finanzinstitute sind beteiligt, darunter JP Morgan, Citibank, HSBC, Deutsche Bank, UBS, Visa, Mastercard und SWIFT.

Das einheitliche Hauptbuch ermöglicht eine atomare Abwicklung – einen sofortigen, gleichzeitigen Austausch –, aber noch wichtiger ist, dass es Geld selbst programmierbar macht. Bedingungen können in die Währung eincodiert werden.

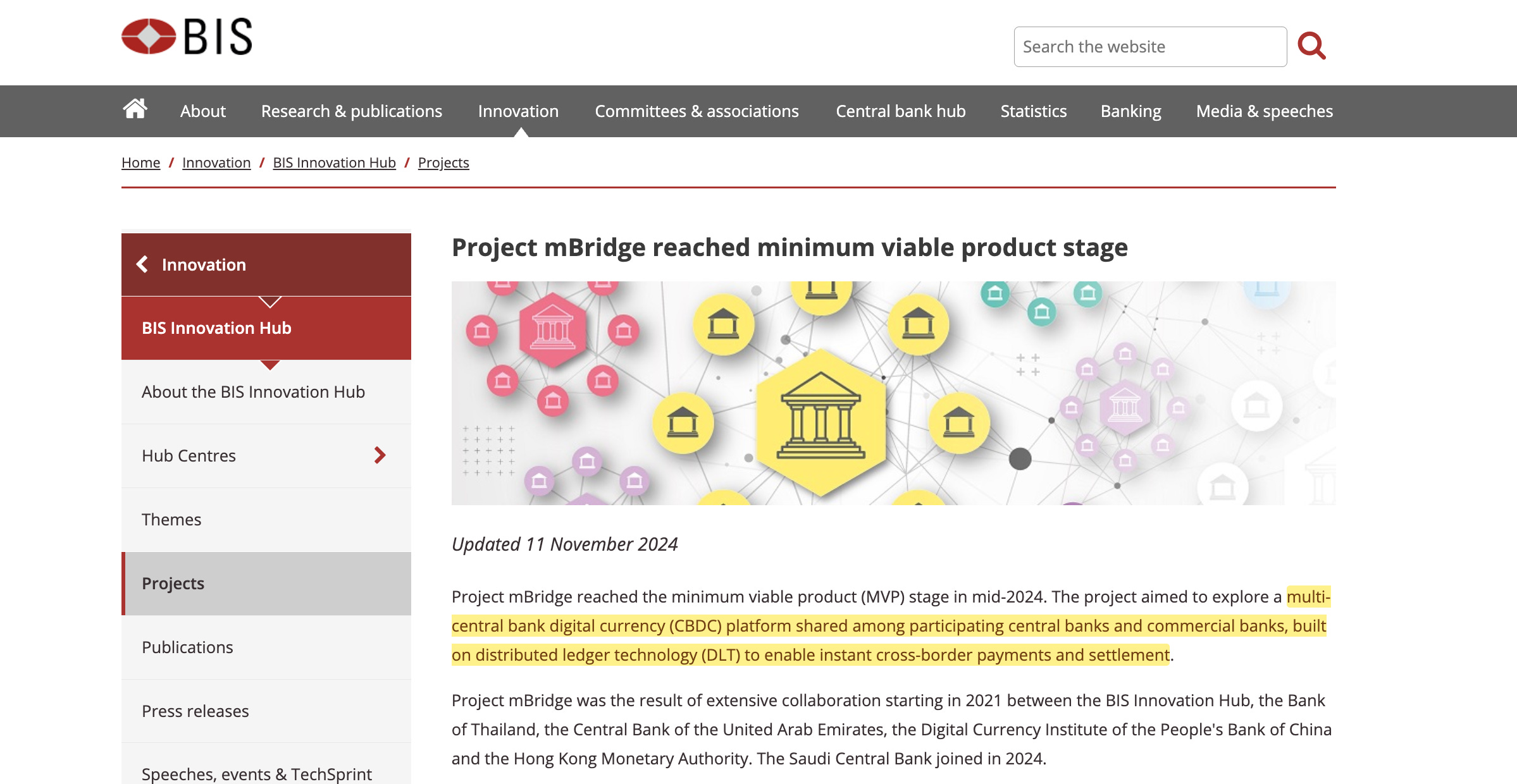

mBridge

mBridge62 verbindet digitale Zentralbankwährungen in Asien und dem Nahen Osten: China, Vereinigte Arabische Emirate, Thailand, Hongkong, Saudi-Arabien. Die Plattform umfasst „programmierbare Sicherheitsvorkehrungen“, bei denen Wechselkursmanagement und grenzüberschreitende Kapitalkontrollen „als zentrale Gestaltungsprinzipien integriert“ sind.

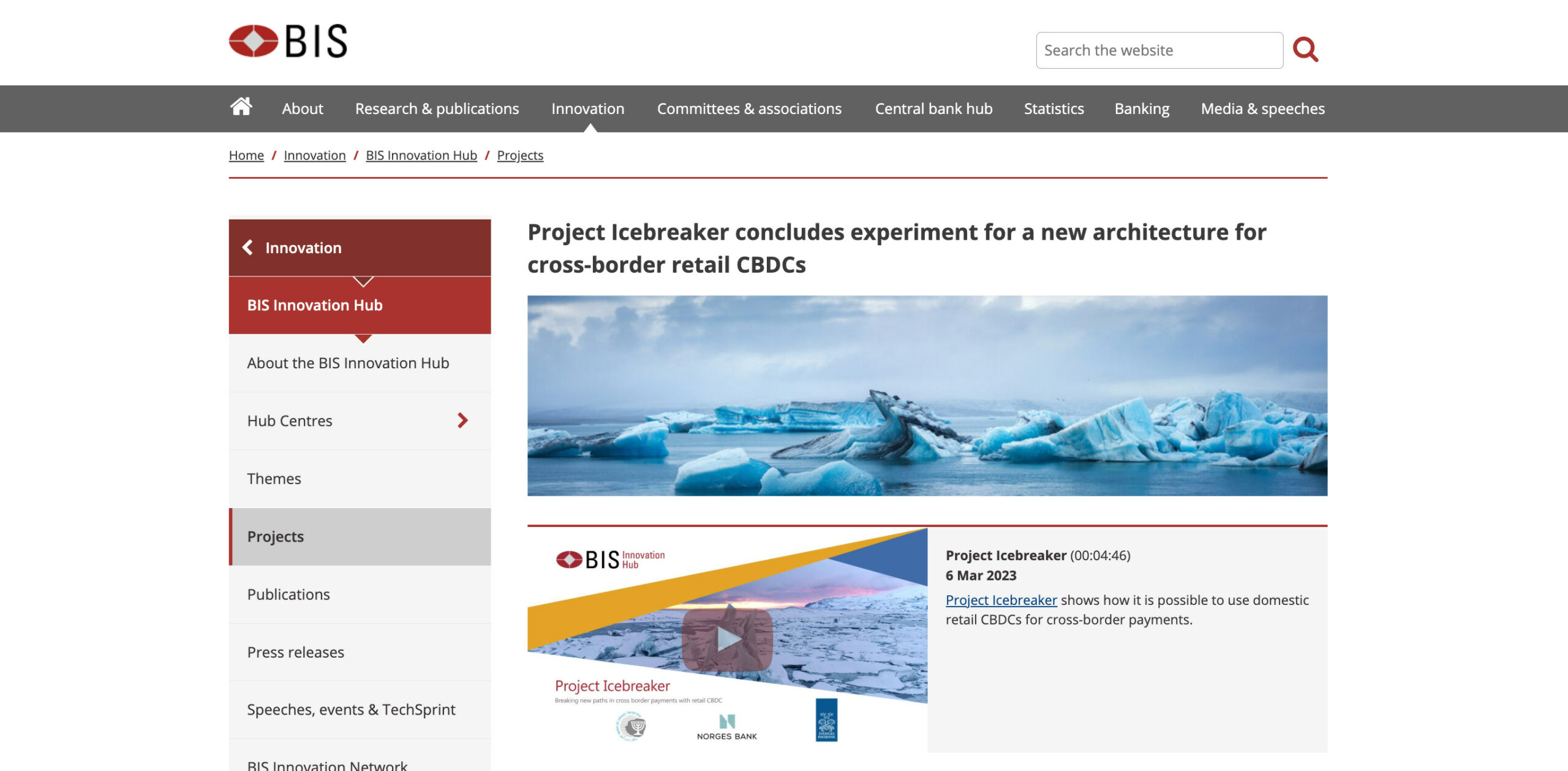

Projekt Icebreaker

Wenn mBridge die Großhandelspipeline ist, dann ist Project Icebreaker der Einzelhandelskäfig63. Icebreaker wurde gemeinsam mit den Zentralbanken Israels, Norwegens und Schwedens entwickelt und testet ein Hub-and-Spoke-Modell für die Vernetzung von digitalen Zentralbankwährungen im Einzelhandel.

In dieser Architektur verlässt die digitale Währung eines Bürgers niemals sein inländisches System. Um jemanden im Ausland zu bezahlen, führt der Hub einen Swap mit einem Devisenanbieter durch. Der Hub wählt den Kurs und leitet die Zahlung weiter. Der Nutzer hat keine Verfügungsgewalt über das ausländische Vermögen – nur einen inländischen Anspruch.

Die Architektur verankert Kapitalkontrollen fest in der Infrastruktur grenzüberschreitender Zahlungen im Einzelhandel. Geld fließt nur über den genehmigten Hub, zu den vom Hub festgelegten Kursen und auf den vom Hub zugelassenen Wegen. Der Bürger behält den Anschein einer digitalen Geldbörse, während das System die vollständige Kontrolle über grenzüberschreitende Bewegungen behält.

Sie besitzen einen Anspruch auf eine konkurrierende Währung – nicht die Währung selbst. Die Zentralbank kann Ihren Ausstieg verhindern.

SCO60: Das Ausstiegsverbot

Das Basler Rahmenwerk Kapitel SCO60 regelt die Risiken von Banken gegenüber Krypto-Assets64. Es unterteilt digitale Währungen in zwei Gruppen.

- Gruppe 1 umfasst konforme Vermögenswerte: tokenisierte traditionelle Vermögenswerte, Stablecoins mit angemessenen Reserven, digitale Währungen der Zentralbanken. Diese erhalten Standardrisikogewichte.

- Gruppe 2 umfasst nicht konforme Vermögenswerte: Bitcoin, dezentrale Finanzdienstleistungen, nicht gedeckte Kryptowährungen. Diese erhalten ein Risikogewicht von 1250 Prozent.

Die Gewichtung von 1250 Prozent bedeutet, dass eine Bank Kapital in Höhe von hundert Prozent des Risikowerts vorhalten muss. Für jede hundert Dollar Bitcoin, die eine Bank hält, muss sie hundert Dollar Kapital vorhalten. Die Mathematik macht es dem regulierten Bankensystem unmöglich, dezentralen Alternativen Liquidität zur Verfügung zu stellen.

Der Ausstieg wird vom Projekt Atlas überwacht und durch Kapitalanforderungen blockiert.

Der geschlossene Kreislauf

Die Komponenten verbinden sich zu einem kontinuierlichen Kreislauf.

- Die NGFS-Szenarien definieren den Zielzustand – Netto-Null-Ausrichtung entlang festgelegter Pfade.

- Project Gaia klassifiziert Unternehmen entsprechend diesem Ziel.

- Climate TRACE, NEMO und Danu messen die Lücke zwischen dem aktuellen Betrieb und der erforderlichen Compliance.

- Atlas und Aurora stellen sicher, dass Versuche, sich der Beobachtung zu entziehen, selbst beobachtet werden.

- Basler Risikogewichte, Versicherungsbewertungen und CBAM-Zölle üben einen Druck aus, der proportional zu dieser Lücke ist.

- Das Projekt Mandala stellt die Regeln zusammen.

- Das Projekt Rosalind führt diese durch Zahlungsbedingungen aus oder lehnt sie ab.

- Das Projekt Icebreaker stellt sicher, dass grenzüberschreitende Bewegungen im Einzelhandel über kontrollierte Knotenpunkte erfolgen.

Und das Ergebnis fließt sogar zurück in das System. Unternehmen, die sich daran halten, sehen ihre Einstufung verbessert. Unternehmen, die sich widersetzen, sehen sich zunehmendem Druck ausgesetzt. Die Kluft zwischen „ist” und „sollte” schließt sich entweder, oder das Unternehmen wird nach und nach aus dem Finanzsystem ausgeschlossen, zunächst durch spiralförmig steigende Kapitalkosten, schließlich weil es zu einer Belastung geworden ist, die keine Bank mehr tragen will.

Der Zyklus läuft kontinuierlich über Übertragungssatelliten, Klassifizierungsalgorithmen und neu bewertetes Kapital. Transaktionen werden entweder abgewickelt oder scheitern – an den kritischen Knotenpunkten greift kein Mensch ein.

Das Regime der synthetischen Daten

Ein Kontrollsystem benötigt Informationen. Wenn keine Informationen verfügbar sind, generiert die BIS-Architektur diese.

Das Spezifikationspapier der Oxford Smith School vom Januar 2014 räumte ein, dass es für die meisten Klimafaktoren keine „genauen quantitativen Prognosen” gebe. Die Autoren forderten dennoch Zahlen, da das Finanzsystem Datenpunkte benötigt, um zu funktionieren65.

Dieses Prinzip wird nun im industriellen Maßstab angewendet.

- Wenn ein Unternehmen seine Scope-3-Emissionen nicht meldet, nimmt NEMO eine Schätzung auf der Grundlage des Sektors, des Standorts und der finanziellen Merkmale vor.

- Wenn eine Anlage ihren CO2-Fußabdruck nicht offenlegt, leitet Climate TRACE ihn aus Satellitenbeobachtungen ab.

- Wenn dem digitalen Zwilling verifizierte Daten fehlen, interpoliert er diese aus verfügbaren Proxies.

Das Sujet verfügt über keinen Zustimmungsmechanismus. Die Methodik ist proprietär, und die Schätzung kann durch kein Verwaltungsverfahren angefochten werden.

Ein landwirtschaftlicher Betrieb in England, der sich noch nie mit der Offenlegung von Klimadaten befasst hat, findet sein Land kartiert, seine Emissionen geschätzt und sein Risikoprofil von KI-Systemen zugewiesen, die auf Satellitenbildern und natürlicher Sprachverarbeitung trainiert sind. Der Datensatz der Smith School vom Juli 2025 dokumentierte 117.116 landwirtschaftliche Betriebe, die ohne Beteiligung der Landwirte kartiert wurden66.

Der erklärte Zweck war eindeutig: „Ermöglichung der Überprüfung von Emissionszertifikaten, Verbesserung von nachhaltigkeitsgebundenen Krediten und Verbesserung der Risikobewertung für die Klimafinanzierung”.

Sie unterliegen den vom System erstellten Zahlen.

Die landwirtschaftliche Erweiterung

Im Mai 2025 veröffentlichte Nature Food einen Artikel von Forschern, darunter Ben Caldecott von der Oxford Smith School. Der Titel lautete „Asset Stranding könnte neue Wege für die Transformation von Lebensmittelsystemen eröffnen”67.

Der Artikel stellte das Asset Stranding in der Landwirtschaft nicht als ein zu minderdendes Risiko dar. Er stellte das Asset Stranding als einen Mechanismus dar, der eingesetzt werden sollte:

Da die Notwendigkeit eines Übergangs zu gesunden und ökologisch nachhaltigen Lebensmittelsystemen immer dringlicher wird, scheinen die Lebensmittelsysteme in negativen Ergebnissen gefangen zu sein. Ein Grund dafür ist, dass einige der Veränderungen, die sich aus dem Übergang der Lebensmittelsysteme ergeben würden, zu einer Wertminderung von Vermögenswerten führen würden.

Die vorgeschlagene Lösung bestand darin, Stranding als Weg zur Überwindung der Lock-in-Situation zu nutzen. Der Artikel zitierte Schumpeters Theorie der kreativen Zerstörung und verwies auf das Rahmenwerk „Managed Phaseout” der Glasgow Financial Alliance for Net Zero – ursprünglich für Kohlekraftwerke entwickelt – als Modell für die Landwirtschaft.

Der Viehzuchtsektor wurde als „Leitfall” identifiziert. Das Papier argumentierte, dass das Stranden traditioneller landwirtschaftlicher Betriebe „Wege öffnen” würde, damit „neuartige” Lebensmittelsysteme entstehen könnten.

Die Überwachungsinfrastruktur sorgt für die Zielausrichtung, während das Offenlegungssystem den Mechanismus bereitstellt. Das Ergebnis ist die Liquidation von Betrieben, die die Anforderungen nicht erfüllen können, wobei die Eingabedaten durchaus vollständig synthetisch sein könnten.

Die souveräne Erweiterung

Die Architektur gilt sowohl für Nationen als auch für Unternehmen.

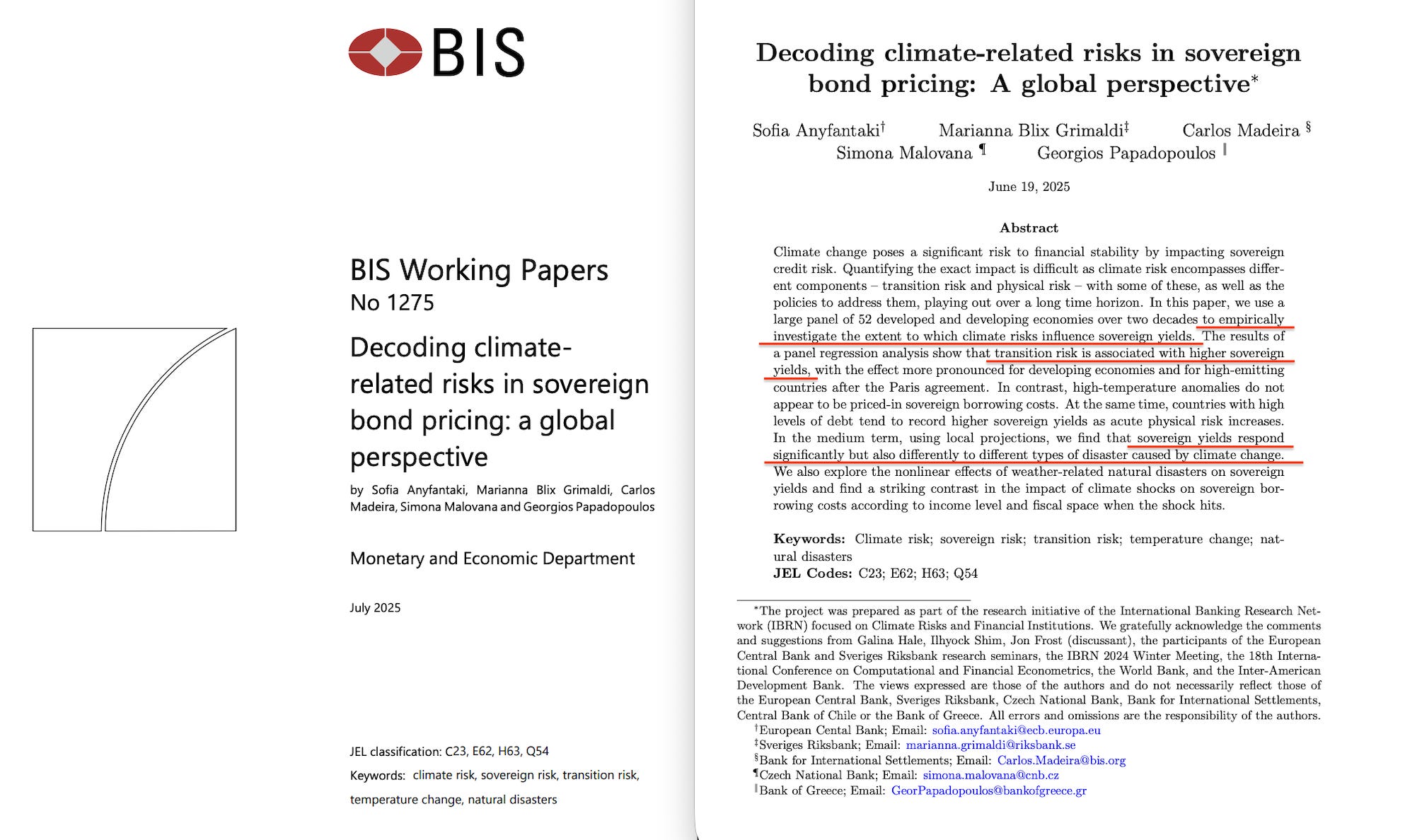

Im Juli 2025 veröffentlichte die BIZ den Bericht „Decoding climate-related risks in sovereign bond pricing”68. Forscher der EZB, der Sveriges Riksbank, der Tschechischen Nationalbank, der Zentralbank von Chile und der Bank von Griechenland untersuchten zwei Jahrzehnte lang 52 Länder. Das Ergebnis:

Das Übergangsrisiko ist mit höheren Renditen für Staatsanleihen verbunden, wobei dieser Effekt für Entwicklungsländer und für Länder mit hohen Emissionen nach dem Pariser Abkommen noch ausgeprägter ist.

Länder, die nicht im erforderlichen Tempo dekarbonisieren, werden automatisch mit höheren Kreditkosten bestraft. Der Mechanismus funktioniert kontinuierlich. Der Anleihemarkt passt die Renditespreads entsprechend den Bewertungen des Übergangsrisikos an, ohne dass eine Anhörung durch einen Sanktionsausschuss oder eine Resolution des Sicherheitsrats erforderlich ist.

ASCOR69 – Assessing Sovereign Climate-Related Opportunities and Risks [Bewertung staatlicher klimabezogener Chancen und Risiken] – liefert das Bewertungssystem. ASCOR wurde von den Principles for Responsible Investment, der Transition Pathway Initiative und der Institutional Investors Group on Climate Change mit dem LSE Grantham Research Institute als akademischem Partner entwickelt und deckte bis 2024 siebzig Länder ab70.

Das erklärte Ziel ist es, „Regierungen durch Kapitalallokation zu motivieren”. Länder mit genehmigten Richtlinien ziehen Investitionen an, während Länder, die sich dagegen wehren, mit Kapitalflucht konfrontiert sind.

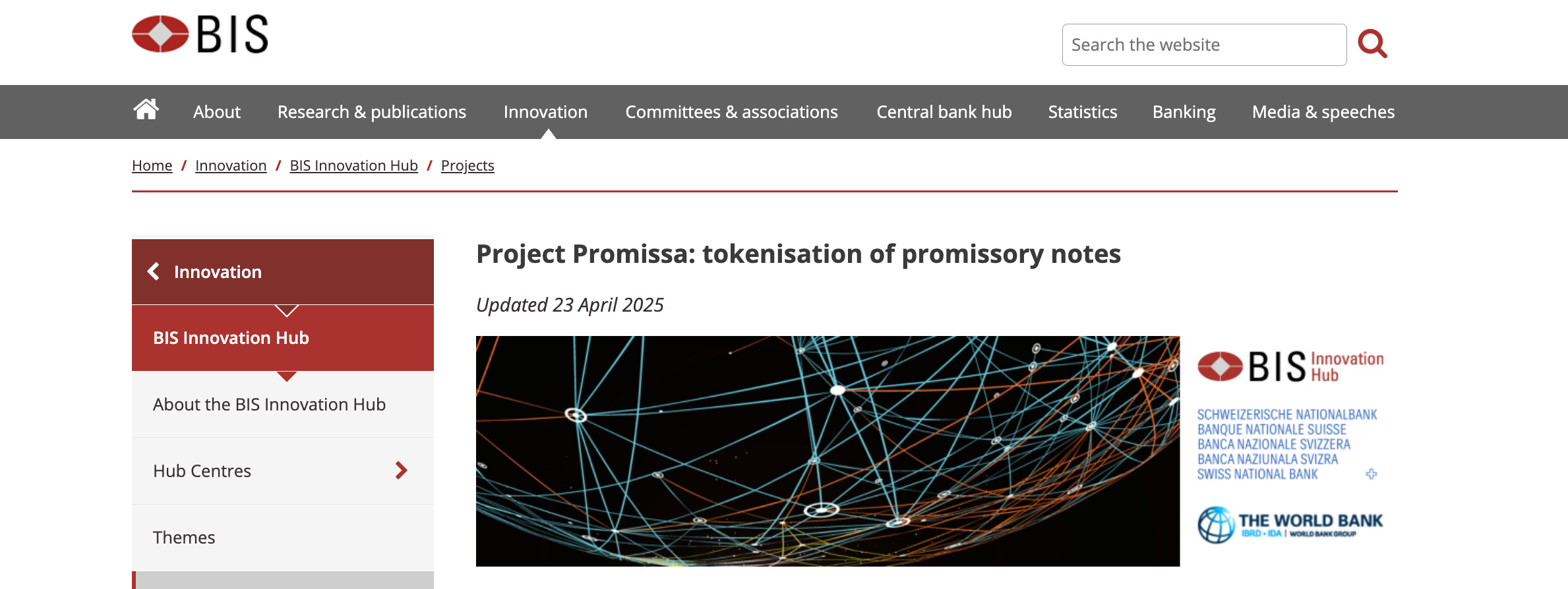

Projekt Promissa

Die Architektur digitalisiert auch die Verpflichtungen der Nationen selbst. Das Projekt Promissa, eine Zusammenarbeit zwischen der BIZ, der Schweizerischen Nationalbank und der Weltbank, tokenisiert Schuldscheine – die finanziellen Zusagen, die Mitgliedsländer gegenüber internationalen Finanzinstitutionen machen71.

In der Vergangenheit waren die Zusagen eines Landes gegenüber der Weltbank Papierdokumente, die diplomatischen Reibereien und administrativen Verzögerungen unterlagen. Promissa wandelt diese Staatsschulden in digitale Token auf einem einheitlichen Ledger um.

Das Projekt schafft eine einzige Quelle der Wahrheit für staatliche Verbindlichkeiten. Die Schulden eines Landes werden zu einem programmierbaren Objekt, das für die zentrale Verwahrstelle sichtbar ist und unter bestimmten Bedingungen sofort verrechnet wird. Es integriert die finanziellen Verpflichtungen des Staates direkt in die digitale Finanzarchitektur.

Das Versprechen des Staates ist nicht mehr eine Vertragsangelegenheit. Es ist ein Eintrag im Hauptbuch.

Wenn Staatsschulden zu einem Problem werden, bietet das Netzwerk eine Lösung: Debt-for-Nature-Swaps. Im Mai 2023 tauschte Ecuador Staatsschulden in Höhe von 1,6 Milliarden Dollar gegen Verwaltungsrechte über das Galapagos-Meeresschutzgebiet72. Die Schulden wurden mit einem Abschlag von sechzig Prozent gekauft. Ecuador verpflichtete sich, zwanzig Jahre lang jährlich 18 Millionen Dollar für eine Offshore-Stiftung zu zahlen, die keiner demokratischen Kontrolle unterliegt.

Dieselben Institutionen, die die Risikomodelle entwerfen, die den Wert von Anleihen zum Einsturz bringen, kaufen dann die notleidenden Schulden auf und erwerben die Kontrolle über das Gebiet.

Der Einzelhandelshorizont

Die Architektur funktioniert derzeit auf Großhandelsebene – Unternehmen, Banken, Versicherungen, Staaten. Die Infrastruktur ist vorhanden, um sie auf einzelne Bürger auszuweiten.

Das Multi-Party-Lock-Verfahren des Projekts Rosalind kann Bedingungen für jede Transaktion durchsetzen. Die EU-Taxonomie definiert, welche wirtschaftlichen Aktivitäten nachhaltig sind. Der Carbon Calculator von Mastercard, der gemeinsam mit dem schwedischen Fintech-Unternehmen Doconomy entwickelt wurde, verfolgt bereits den CO2-Fußabdruck einzelner Einkäufe über Millionen von Karten hinweg73.

Die DO Black-Karte von Doconomy – vermarktet als „die Kreditkarte mit CO2-Limit“ – lehnt Transaktionen ab, wenn das CO2-Budget des Nutzers aufgebraucht ist74.

Persönliche CO2-Zertifikate werden in der politischen Literatur seit Jahrzehnten diskutiert. Das Hindernis war die Umsetzung – die Verfolgung des individuellen Verbrauchs über Tausende von täglichen Transaktionen hinweg. Digitale Zentralbankwährungen für den Einzelhandel beseitigen dieses Hindernis.

Chinas Pilotprojekt zum digitalen Yuan hat CBDCs ausdrücklich mit grüner Finanzierung verknüpft75. Ein Unternehmen erhielt einen Kredit in digitalem Yuan, der direkt auf sein Wallet ausgezahlt wurde, wobei Beobachter feststellten, dass die Technologie eine „präzise Kontrolle über den Geldfluss” ermöglicht76.

Schlussfolgerung

Der BIS Innovation Hub führt keine isolierten Experimente durch. Er entwickelt die Komponenten eines globalen Finanzkontrollsystems.

- Die Richtlinien basieren auf NGFS-Szenarien, die durch integrierte Bewertungsmodelle gestaltet werden, deren Annahmen keiner demokratischen Überprüfung unterliegen.

- Die Klassifizierungen basieren auf KI-Systemen, die ohne menschliches Eingreifen scannen, kategorisieren und kennzeichnen.

- Die Überwachung erfolgt durch Satelliten, die 352 Millionen Vermögenswerte beobachten, Algorithmen, die Emissionszahlen für Unternehmen generieren, die nie Berichte vorgelegt haben, föderierte KI, die die Vision jeder teilnehmenden Bank miteinander verbindet, Krypto-Intelligence-Plattformen, die den Umfang abbilden, und Stablecoin-Monitore, die sicherstellen, dass der Schatten-Dollar sichtbar bleibt.

- Die Konditionierung basiert auf Kapitalanforderungen, Versicherungsbewertungen und Grenzausgleichszahlungen, die die Nichteinhaltung zunehmend verteuern.

- Die Ausführung basiert auf programmierbarem Geld, das nur dann bewegt wird, wenn bestimmte Bedingungen erfüllt sind, sowie auf Hub-and-Spoke-Architekturen, die sicherstellen, dass grenzüberschreitende Zahlungen im Einzelhandel kontrollierte Engpässe passieren.

- Die staatliche Ebene basiert auf tokenisierten Schuldscheinen, die nationale Verpflichtungen in Buchungsposten umwandeln und bei Erfüllung der Bedingungen sofort verrechnet werden.

Jede Ebene ist mit der nächsten verbunden. Die Ergebnisse der Klassifizierung fließen in die Überwachung ein, die Ergebnisse der Überwachung fließen in die Konditionierung ein, die Ergebnisse der Konditionierung fließen in die Ausführung ein. Das Ergebnis fließt zurück in die Direktivenebene, die die Szenarien für die nächste Iteration anpasst.

Das System ist auf Erweiterbarkeit ausgelegt. Das Klima war die erste Anwendung. Das NGFS-Natur-Framework erweitert die Architektur auf Biodiversität, Wasser und Boden77. Die Taskforce on Nature-related Financial Disclosures repliziert das TCFD-Modell für Ökosysteme. Artikel 26 der EU-Taxonomie sieht „andere Nachhaltigkeitsziele, einschließlich sozialer Ziele“ vor.

Siebzehn Ziele für nachhaltige Entwicklung. Jedes kann seine eigenen Szenarien, seine eigenen Klassifizierungen, seine eigenen Überwachungsapparate, seine eigenen Konditionierungsgradienten und seine eigenen Ausführungsgates erhalten.

Die SDG-Indikatoren78, die eine Normalisierung der Überwachungsdaten ermöglichen, existieren bereits. Wo keine Messungen vorliegen, kann das System diese synthetisieren.

Das Kernprinzip des Systems ist Antizipatorische Governance – Vorausschauende Planung als Finanzkontrolle. Kapital wird heute auf der Grundlage von Szenarien zugewiesen und zurückgehalten, die auf der Grundlage proprietärer Annahmen für die nächsten Jahrzehnte modelliert wurden. Stresstests prognostizieren Portfolioverluste. Digitale Zwillinge simulieren Ereignisse, die noch nicht eingetreten sind.

Die NGFS-Szenarien sind keine Prognosen – dies wird in der Dokumentation ausdrücklich erwähnt. Es handelt sich um plausible Zukunftsszenarien ohne zugewiesene Wahrscheinlichkeit, die die Gegenwart bestimmen.

Die gleiche Logik gilt auch für das System selbst.

Die Prognose der Entwicklung eines institutionellen Programms mit bekannten Teilnehmern, veröffentlichten technischen Spezifikationen und dokumentierten Iterationszyklen ist ein einfacheres Problem als die Prognose globaler klimawirtschaftlicher Wechselwirkungen bis zum Jahr 2050 unter Verwendung integrierter Bewertungsmodelle, die auf zurückgezogene Veröffentlichungen kalibriert sind.

Alle bisher entwickelten Komponenten bleiben verfügbar. Die Ergebnisse des Projekts wurden nicht zurückgezogen, für veraltet erklärt oder abgelehnt. Die Fähigkeiten werden lediglich erweitert.

- Die Maschine läuft mit Daten – echten, wenn verfügbar, synthetischen, wenn nicht.

- Sie läuft mit Szenarien – plausiblen statt wahrscheinlichen, ohne zugewiesene Wahrscheinlichkeit.

- Sie läuft mit Klassifizierungen – binären, automatisierten, die in Echtzeit über das Netzwerk verteilt werden.

- Sie läuft mit Mathematik – algorithmisch berechneten Kapitalkosten, aus digitalen Zwillingen abgeleiteten Versicherungsbewertungen, ohne menschliche Überprüfung angewandten Grenzausgleichen.

Die Maschine läuft … aber hauptsächlich auf Gleichgültigkeit. Denn jede einzelne hier beschriebene Komponente ist öffentlich dokumentiert. Und lässt sich sehr einfach zusammenfassen.

Eine Black Box regiert das Finanzsystem, und der NGFS SAC – ein Ausschuss ohne veröffentlichte Mitgliederliste – regiert die Black Box.

In seinem „Operating Manual for Spaceship Earth”79 beschrieb Buckminster Fuller eine Figur, die er den Großen Piraten80 nannte – den Navigator, der globale Systeme nicht durch sichtbare Autorität, sondern durch systemisches Design steuert und dafür sorgt, dass alle anderen nur ihr eigenes Fachgebiet sehen und niemals das Ganze.

Wäre ich der selbsternannte Navigator des Raumschiffs Erde81, würde ich mich wahrscheinlich im NGFS SAC verstecken.

Fußnoten

1 https://www.bis.org/speeches/sp230222.htm

2 https://www.bis.org/speeches/sp240506.htm

3 https://www.bis.org/speeches/sp240827.htm

4 https://www.bis.org/speeches/sp241031.htm

5 https://www.bis.org/publ/work1178.htm

6 https://www.bis.org/press/p250624.htm

7 https://www.bis.org/about/bisih/about.htm

8 https://www.bis.org/publ/arpdf/ar2023e3.htm

9 https://www.bis.org/cpmi/publ/d218.htm

10 https://www.ngfs.net/en/about-us/membership

11 https://www.ngfs.net/ngfs-scenarios-portal/

12 https://www.ngfs.net/system/files/2025-11/NGFS%20scenarios%20narratives%20and%20key%20findings_0.pdf

13 https://iiasa.ac.at/models-tools-data/ngfs-iiasa-scenario-explorer

14 https://www.nature.com/articles/s41586-025-09726-0

15 https://www.ngfs.net/en/press-release/statement-regarding-physical-risk-estimates-phase-v-ngfs-long-term-scenarios

16 https://eur-lex.europa.eu/eli/reg/2020/852/oj/eng

17 https://www.fsb-tcfd.org/about/

18 https://www.ifrs.org/news-and-events/news/2021/11/global-sustainability-disclosure-standards-for-the-financial-markets/

19 https://www.gov.uk/government/consultations/climate-related-transition-plan-requirements/transition-plan-requirements-implementation-routes-accessible-webpage

20 https://www.bis.org/publ/othp84.htm

21 https://www.bundesbank.de/en/press/press-releases/project-gaia-enables-climate-risk-analysis-using-artificial-intelligence–927886

22 https://www.bis.org/publ/othp85.htm

23https://www.bis.org/publ/othp85.pdf

24 https://climatetrace.org/about

25 https://geospatialworld.net/prime/satellite-based-emission-dataset-from-global-coalition-reveals-shocking-facts/

26 https://climatetrace.org/news/climate-trace-unveils-open-emissions-database-of-more-than

27 https://www.theguardian.com/environment/2022/nov/09/oil-and-gas-greenhouse-emissions-three-times-higher-than-producers-claim

28 https://climatetrace.org/news/climate-trace-releases-first-comprehensive-independent

29 https://time.com/5866881/al-gore-climate-trace-emissions/

30 https://www.bis.org/publ/othp103.htm

31 https://www.bis.org/publ/othp101.pdf

32 https://www.bis.org/about/bisih/topics/green_finance/danu.htm

33 https://www.bis.org/publ/othp48.pdf

34 https://www.bis.org/publ/othp100.pdf

35 https://www.bis.org/publ/othp76.htm

36 https://www.bis.org/about/bisih/topics/suptech_regtech/pyxtrial.htm

37 https://www.whitehouse.gov/presidential-actions/2025/01/strengthening-american-leadership-in-digital-financial-technology/

38 https://www.trmlabs.com/resources/blog/seize-burn-block-reissue-understanding-the-legal-tools-behind-crypto-asset-recovery

39 https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

40 https://www.fincen.gov/resources/statutes-and-regulations/bank-secrecy-act

41 https://www.aoshearman.com/en/insights/ao-shearman-on-fintech-and-digital-assets/the-genius-act-transforming-us-stablecoin-regulation

42 https://www.bis.org/about/bisih/topics/fmis/aurora.htm

43 https://www.bis.org/basel_framework/chapter/CRE/20.htm

44 https://www.eba.europa.eu/sites/default/files/2024-08/f8a17406-92dd-4ec4-9675-c251a8f8b9a4/Staff%20paper_Green-supporting%20factors%20brown-penalising%20factors%20and%20the%20prudential%20framework.pdf

45 https://carta.com/learn/private-funds/private-equity/strategies/private-credit-investing/loan-covenants/

46 https://cgfi.ac.uk/2021/11/global-resilience-index-initiative-launched/

47 https://global.insure-our-future.com/wp-content/uploads/2023/11/IOF-2023-Scorecard.pdf

48 https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

49 https://climate.ec.europa.eu/eu-action/carbon-markets/about-eu-ets_en

50 https://ec.europa.eu/commission/presscorner/detail/en/ip_25_3088

51 https://www.gov.uk/government/publications/factsheet-carbon-border-adjustment-mechanism-cbam/factsheet-carbon-border-adjustment-mechanism

52 https://www.unglobalcompact.org.uk/scope-3-emissions/

53 https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

54 https://cgfi.ac.uk/spatial-finance-initiative/

55 https://www.smithschool.ox.ac.uk/sites/default/files/2023-01/Data-Quality-Considerations-for-Estimating-Financed-Emissions.pdf

56 https://commonwealthclimatelaw.org/company-directors-should-consider-companys-nature-related-risks-including-climate-risks-landmark-english-law-legal-opinion/

57 https://www.lse.ac.uk/granthaminstitute/publication/global-trends-in-climate-change-litigation-2025-snapshot/

58 https://www.bis.org/about/bisih/topics/cbdc/mandala.htm

59 https://www.bis.org/about/bisih/topics/cbdc/rosalind.htm

60 https://quant.network/events/sibos-2025-future-of-money-is-programmable-interoperable-and-arriving-faster-than-expected/

61 https://www.bis.org/about/bisih/topics/fmis/agora.htm

62 https://www.bis.org/about/bisih/topics/cbdc/mcbdc_bridge.htm

63 https://www.bis.org/about/bisih/topics/cbdc/icebreaker.htm

64 https://www.bis.org/basel_framework/chapter/SCO/60.htm

65 https://www.smithschool.ox.ac.uk/sites/default/files/2022-04/Stranded-Assets-and-Scenarios-Discussion-Paper.pdf

66 https://www.smithschool.ox.ac.uk/news/we-mapped-all-117116-englands-farms-heres-why-matters-transition-finance-and-net-zero

67 https://www.nature.com/articles/s43016-025-01170-7

68 https://www.bis.org/publ/work1275.pdf

69 https://www.ascor.org/#Introducing-ASCOR

70 https://www.transitionpathwayinitiative.org/publications/uploads/2025-ascor-progress-note.pdf

71 https://www.bis.org/about/bisih/topics/fmis/promissa.htm

72 https://www.dfc.gov/media/press-releases/financial-close-reached-largest-debt-conversion-marine-conservation-protect

73 https://www.mastercard.com/global/en/news-and-trends/press/2021/april/mastercard-unveils-new-carbon-calculator-tool.html

74 https://www.mastercard.com/news/europe/sv-se/nyhetsrum/pressmeddelanden/sv-se/2019/april/do-black-the-world-s-first-credit-card-with-a-carbon-limit/

75 https://ideas.repec.org/a/mes/emfitr/v59y2023i15p4158-4173.html

76 https://cfdaad.co.uk/future-of-finance-in-the-age-of-cbdcs-and-bitcoin/

77 https://www.ngfs.net/system/files/import/ngfs/medias/documents/ngfs-conceptual-framework-nature-risks.pdf

78 https://unstats.un.org/sdgs/indicators/indicators-list/

79 https://archive.org/details/operatingmanualforspaceshipearthbuckminsterfuller1969

80 https://worldhistoryconnected.press.uillinois.edu/3.1/heyer.html

81 https://edition.cnn.com/2019/10/08/world/david-de-rothschild-modern-explorers