Ponzi-Schema – ESC

SpaceX ging am Donnerstag an die Börse.

Quelle: (19) Ponzi Scheme – by esc

SpaceX ging am Donnerstag an die Börse. Bis Montagabend hatte der Handel nach Börsenschluss die Marktkapitalisierung des Unternehmens auf über 3 Billionen Dollar getrieben, womit es Microsoft überholte1.

Der Optionshandel beginnt heute, obwohl das Unternehmen im vergangenen Jahr 4,9 Milliarden Dollar Verlust verzeichnete2.

Das sollte man sich gut vor Augen führen.

Zunächst zu den technischen Details. Sie können diesen Abschnitt überspringen, wenn Sie möchten – er dient in erster Linie dazu, zu verdeutlichen, wie absurd die Bewertung ist. Es ist sozusagen „Dotcom auf Steroiden“.

Der Umsatz belief sich im Jahr 2025 auf 18,7 Milliarden US-Dollar, während der Nettoverlust bei 4,9 Milliarden US-Dollar lag3. Die langfristigen Verbindlichkeiten belaufen sich auf 29,1 Milliarden Dollar, bei einem kumulierten Defizit von 41,3 Milliarden Dollar4, und der freie Cashflow lag im ersten Quartal 2026 bei minus 9,1 Milliarden Dollar5. Starlink ist das einzige profitable Segment und erzielte bei einem Umsatz von 11,4 Milliarden Dollar einen Betriebsgewinn von 4,4 Milliarden Dollar6. Der Geschäftsbereich xAI – zu dem auch X, ehemals Twitter, gehört – verzeichnete einen Verlust von 6,4 Milliarden US-Dollar, während das Raumfahrtgeschäft in etwa die Gewinnschwelle erreicht7.

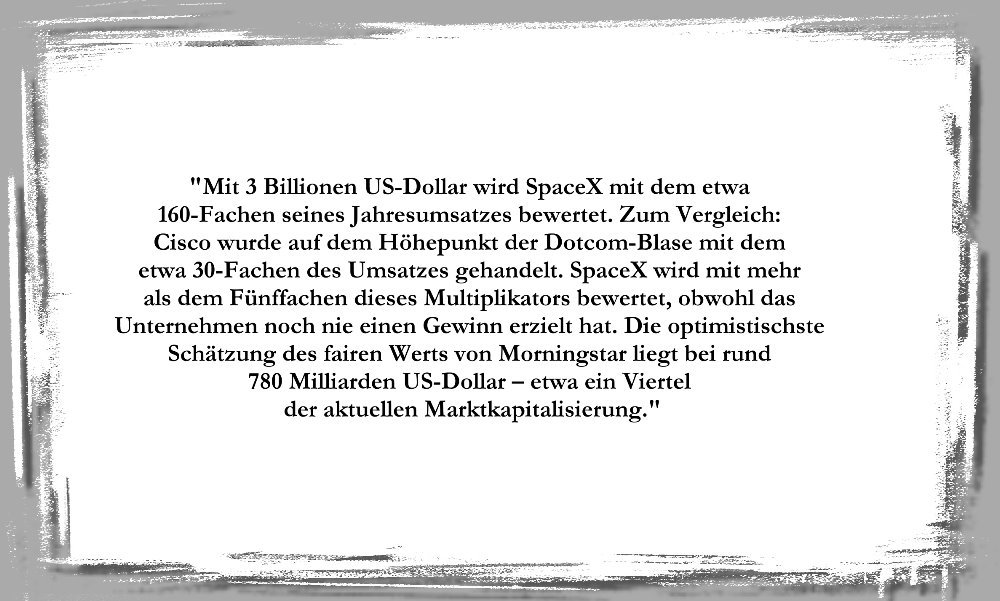

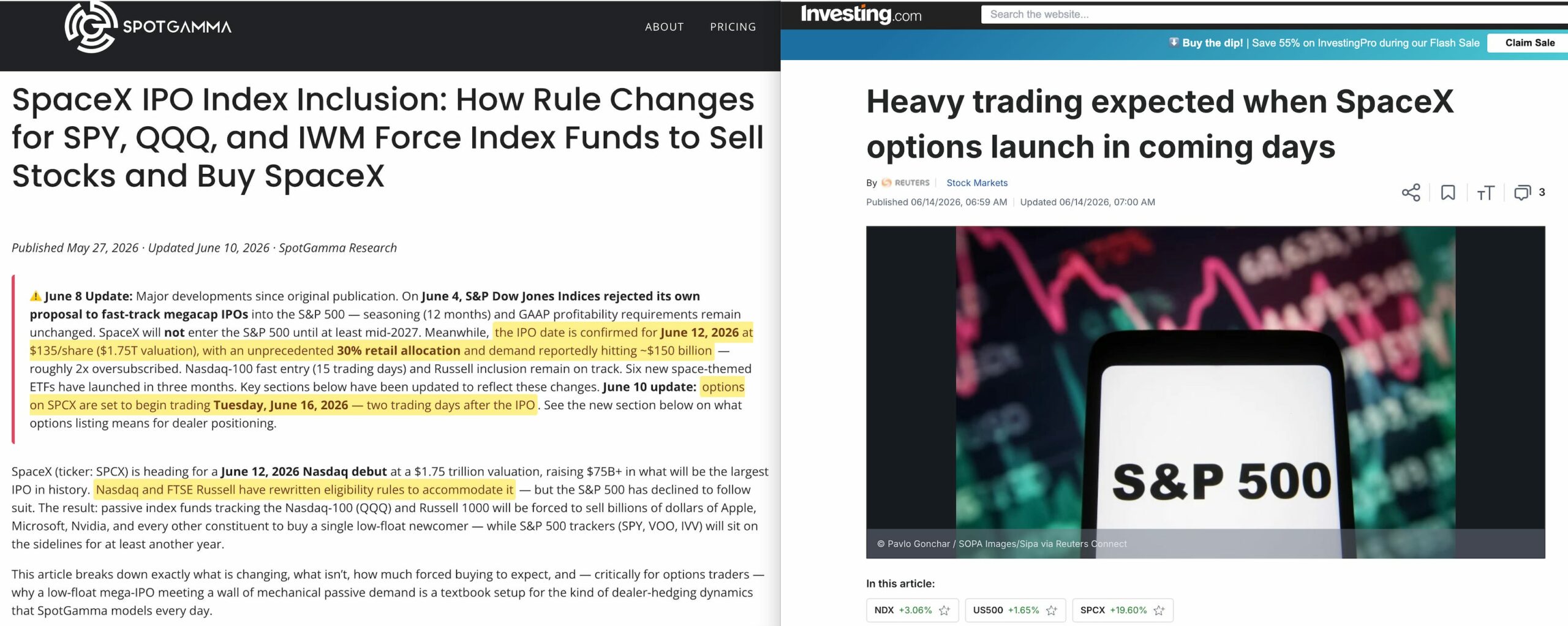

Mit 3 Billionen US-Dollar wird SpaceX mit dem etwa 160-Fachen seines Jahresumsatzes bewertet. Zum Vergleich: Cisco wurde auf dem Höhepunkt der Dotcom-Blase mit dem etwa 30-Fachen des Umsatzes gehandelt8. SpaceX wird mit mehr als dem Fünffachen dieses Multiplikators bewertet, obwohl das Unternehmen noch nie einen Gewinn erzielt hat. Die optimistischste Schätzung des fairen Werts von Morningstar liegt bei rund 780 Milliarden US-Dollar9 – etwa ein Viertel der aktuellen Marktkapitalisierung10.

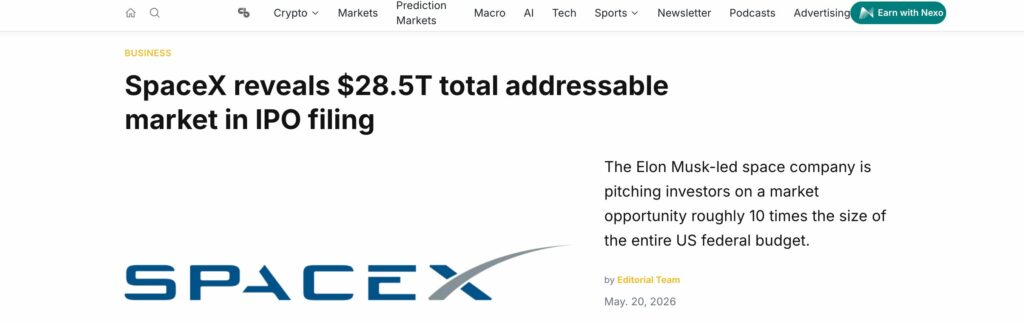

In der S-1-Anmeldung wird der gesamte adressierbare Markt des Unternehmens mit 28,5 Billionen US-Dollar angegeben11 – „der größte umsetzbare gesamte adressierbare Markt in der Geschichte der Menschheit“.

Das ist eine kühne Behauptung für ein Unternehmen, das pro Quartal 9 Milliarden US-Dollar verbrennt.

Die Optionskette

Was am Montagabend geschah, war ein Gamma-Squeeze12. Market Maker, die Call-Optionen verkauft hatten, mussten die zugrunde liegende Aktie kaufen, um ihr Risiko abzusichern. Das trieb den Kurs in die Höhe, was weitere Absicherungsmaßnahmen erzwang, was den Kurs noch weiter in die Höhe trieb – eine mechanische Rückkopplungsschleife ohne jeglichen Bezug zu den Fundamentaldaten des Unternehmens.

Heute beginnt der Optionshandel, wodurch ein gehebeltes Engagement entsteht, das weit über die durch den Börsengang eingenommenen 85 Milliarden Dollar hinausgeht13. Ein Gamma-Squeeze allein bei der Aktie ist schon schlimm genug. Kommt nun noch der Optionshandel hinzu, wird alles noch verstärkt, da jede Ebene von Wetten auf der vorherigen aufbaut. Fällt der Aktienkurs um 50%, hören die Verluste nicht bei 50% auf – sie vervielfachen sich entlang der Kette.

Und die Hebelwirkung ist noch nicht alles. Sollte SpaceX schließlich in den S&P 500 aufgenommen werden – was zwölf Monate Handelszeit und GAAP-Konformität bei der Rentabilität erfordert –, könnten die Mechanismen von Indexfonds passive Käufe im Wert von rund 400 Milliarden Dollar auslösen. In der Zwischenzeit würde allein die Aufnahme in den Nasdaq-100 und den Russell-Index geschätzte 22–27 Milliarden Dollar14 erzwingen.

Niemand hat sich bewusst dafür entschieden, dies zu kaufen. Das Geld fließt automatisch, weil SpaceX die Kriterien für die Aufnahme in den Index erfüllt hat. Die Person, deren Rente nun in ein verlustbringendes Unternehmen mit einem Kurs-Umsatz-Verhältnis von 160 investiert ist, hat diese Entscheidung nicht getroffen, wurde nicht gefragt und hat wahrscheinlich keine Ahnung, dass dies geschehen ist.

Das Problem der Rentenkassen

Diese Struktur kommt mir in zweierlei Hinsicht unangenehm bekannt vor. Die Bewertung spiegelt die Dotcom-Blase wider: Unternehmen ohne Gewinne und mit endlosen „adressierbaren Märkten“, die durch Zuflüsse von Kapital über Wasser gehalten wurden, bis die Musik aufhörte zu spielen. Doch der Endabnehmer hat sich geändert.

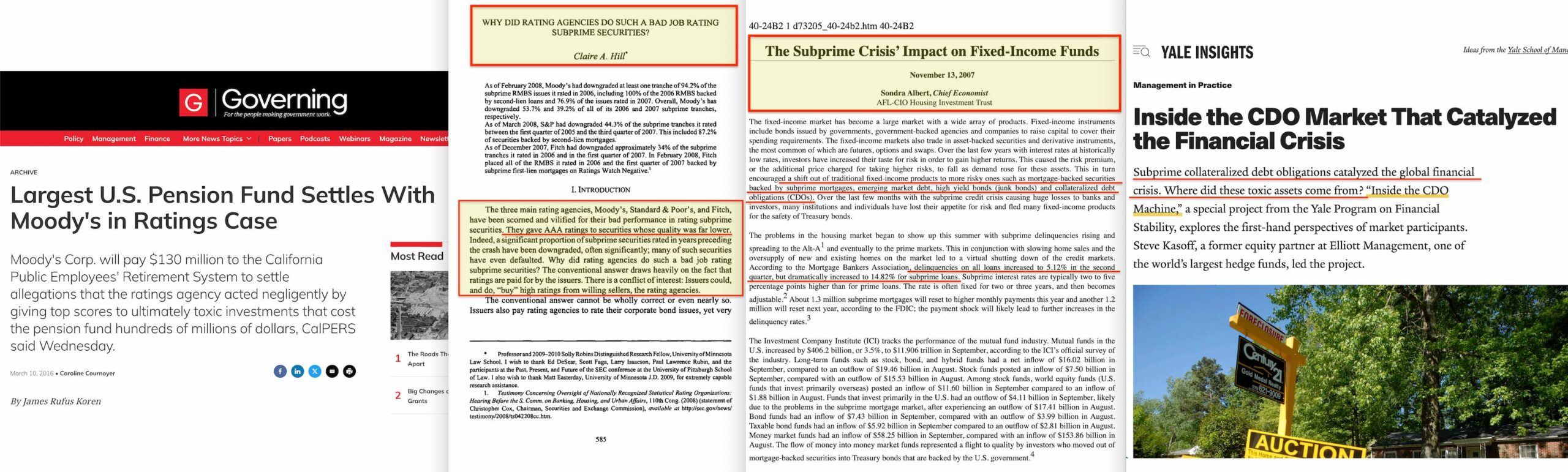

Im Jahr 2007 führte ein anderes Finanzkonstrukt — die Bündelung von Subprime-Hypotheken zu Produkten, die die höchstmögliche Sicherheitsbewertung erhielten — an denselben Ort, auf den SpaceX derzeit zusteuert: Pensionsfonds. CalPERS, Pensionskassen für Lehrer, Fonds für kommunale Angestellte15 – allesamt Institutionen, die gesetzlich verpflichtet sind, nur in Vermögenswerte zu investieren, die bestimmte Rating-Schwellenwerte erfüllen. Die Ratingagenturen machten da mit. Die obersten Tranchen der Subprime-Hypothekenpools erhielten AAA-Ratings, sodass Pensionsfonds sie kaufen konnten, was wiederum bedeutete, dass noch mehr Subprime-Hypotheken vergeben, gebündelt, aufgeteilt und verkauft werden konnten16. Das frische Geld sicherte denjenigen, die bereits investiert hatten, Renditen. Das Rating war das Startlicht, und bei den Pensionsfonds landete schließlich alles17.

SpaceX ist kein CDO, aber das Muster ist ähnlich18. Der Börsengang schafft den Markt. Optionen vervielfachen die Wetten. Der Gamma-Squeeze – bei dem Absicherungsgeschäfte weitere Käufe erzwingen, was wiederum weitere Absicherungsgeschäfte erzwingt – treibt den Kurs in die Höhe. Und die Aufnahme in den Index bedeutet, dass Pensionsfonds und Indexfonds die Aktie kaufen müssen – unabhängig davon, ob das Unternehmen Gewinn macht – einfach weil es die Aufnahmekriterien erfüllt. Die frühen Investoren, die vor dem Börsengang günstig eingestiegen sind, sind diejenigen, deren Bestände nun ein Vielfaches dessen wert sind, was sie bezahlt haben – nicht weil das Unternehmen profitabel geworden ist, sondern weil ständig neues Geld hinzukommt.

Bei einem Ponzi-Schema werden bestehende Investoren aus dem Geld neuer Investoren bezahlt und nicht aus den tatsächlichen Gewinnen des Unternehmens19. Das Geschäft von SpaceX hat im letzten Jahr 4,9 Milliarden Dollar verloren. Die erzielten „Renditen“ existieren nur im Aktienkurs, der durch frisches Kapital gestützt wird, das über den Börsengang, die Optionskette und – falls eine Aufnahme erfolgt – die Indexfonds zufließt. Das neu hinzukommende Geld bezahlt die bereits beteiligten Anleger, und der Kurs bleibt aufgrund der Struktur des Systems hoch – nicht, weil das Unternehmen so viel wert ist, wie der Markt es einschätzt.

Was ist beim letzten Mal passiert?

Im Jahr 2008 brach der CDO-Markt zusammen, und die Verluste aus dem Subprime-Bereich breiteten sich wie eine Kettenreaktion durch die Derivatekette aus20. Die Pensionsfonds mussten die Folgen tragen, und die einfachen Bürger, deren Altersvorsorge in Subprime-Produkte mit AAA-Rating investiert worden war – ohne ihr Wissen oder ihre Zustimmung, aufgrund automatischer Anlageregeln und Rating-Schwellenwerte –, mussten die Verluste tragen.

Doch die Krise hat nicht nur Vermögen vernichtet – sie hat auch eine neue Architektur geschaffen. Innerhalb von drei Jahren wurde die institutionelle Infrastruktur der globalen Finanzwelt – die Bank für Internationalen Zahlungsausgleich, der Basler Ausschuss, das Aufsichtsnetzwerk der Zentralbanken, der Rahmen für die Auflagen des IWF – für eine neue Regulierungsagenda umgestaltet. Das „Network for Greening the Financial System“ wurde 2017 gegründet21. Die EU-Nachhaltigkeitstaxonomie wurde 2020 gesetzlich verankert22. Die makroprudenzielle Regulierung – die vor 2008 kaum existierte – wurde zum dominierenden Rahmen für die Finanzaufsicht23.

Doch 2008 war kein Einzelfall. Es war der größte Vorfall in einem Muster, das sich seit über dreißig Jahren wiederholt.

Die Ratsche

Jede Krise wird als Einzelfall betrachtet und nicht als Teil eines Musters – und genau deshalb bemerken die meisten Menschen diesen Zusammenhang nicht.

- Die ERM-Krise von 1992–9324 – als Soros die Bank of England zu Fall brachte25 – führte nicht dazu, dass die Länder wieder zu frei schwankenden Wechselkursen zurückkehrten. Sie beschleunigte vielmehr die Währungsunion. Der Vertrag von Maastricht war bereits unterzeichnet, und die Krise zeigte, dass die teilweise Integration das Problem war. Die Antwort lautete: mehr Integration.

- Die asiatische Finanzkrise von 1997 verlieh dem IWF in ganz Ostasien weitreichendere Befugnisse26. Thailand, Indonesien und Südkorea mussten als Bedingungen für Notkredite privatisieren, ihre Kapitalkonten öffnen und ihre Banken umstrukturieren.

- Der Zusammenbruch von Long-Term Capital Management im Jahr 1998 setzte den Maßstab für das nächste Jahrzehnt28. Alan Greenspans Federal Reserve organisierte eine private Rettungsaktion und veranlasste vierzehn Banken, 3,6 Milliarden Dollar in einen einzigen Hedgefonds zu pumpen, um eine systemische Ansteckung zu verhindern. Dieser Präzedenzfall – dass die Zentralbank eingreifen würde, um das Versagen des privaten Sektors zu bewältigen – machte die Rettungsaktionen von 2008 fast unvermeidlich.

- Der Dotcom-Crash28 sowie die Enron29– und WorldCom30-Skandale führten zum Sarbanes-Oxley-Gesetz31, das nicht nur die Berichtspflichten erweiterte, sondern auch ethische Compliance im Finanzrecht verankerte – Bescheinigungen durch CEO und CFO, Schutz für Whistleblower und eine neue Aufsichtsbehörde, das Public Company Accounting Oversight Board32. Unterdessen senkte Greenspan die Zinsen von 6,5% auf 1%, um die Folgen des Dotcom-Crashs abzufedern, was direkt zur Aufblähung der Immobilienblase führte, die die Krise von 2008 auslöste – eine Blase, die Krugman offen gefordert hatte33. Die regulatorischen Maßnahmen weiteten die Aufsicht aus. Die geldpolitischen Maßnahmen bereiteten die nächste Krise vor.

- Die Finanzkrise von 2008 führte zur Gründung des Financial Stability Board34 – einer neuen Institution, die auf dem G20-Gipfel 2009 in London ins Leben gerufen wurde und über mehr Befugnisse verfügte als das Financial Stability Forum, das sie ersetzte – sowie zu Basel III, das die Kapitalanforderungen verschärfte und neue Liquiditätsquoten für das globale Bankwesen einführte. Sie brachte zudem quantitative Lockerung, Zinssätze nahe Null und eine massive Ausweitung der Zentralbankbilanzen mit sich, die nie rückgängig gemacht wurde. Die Bestände der Bank of England am Markt für britische Staatsanleihen stiegen innerhalb weniger Monate auf 25% an35. Die Bilanzsumme der Fed wuchs bis 2013 von unter 1 Billion US-Dollar auf über 4 Billionen US-Dollar an36. Diese Maßnahmen wurden als Notfallmaßnahmen bezeichnet und wurden dauerhaft.

- Die Staatsschuldenkrise in der Eurozone von 2010–12 führte zur Schaffung des Fiskalpakts37, des Europäischen Stabilitätsmechanismus38, der Bankenunion39, des Einheitlichen Aufsichtsmechanismus40, des Einheitlichen Abwicklungsmechanismus41 sowie der Anleihekaufprogramme der EZB42 – sechs neue Ebenen institutioneller Kontrolle über die nationale Finanz- und Bankpolitik, von denen keine direkt den Wählern gegenüber rechenschaftspflichtig ist.

- Die COVID-Krise von 2020 führte zu einer Senkung der Mindestreserveanforderungen auf null, einer direkten fiskalischen Monetarisierung in einem Ausmaß, das zwei Jahre zuvor noch undenkbar gewesen wäre, sowie einer schnelleren digitalen Zahlungsinfrastruktur43,44. In den Industrieländern finanzierten die Zentralbanken die Staatsausgaben direkt – eine faktische Verschmelzung von Geld- und Fiskalpolitik ohne jegliche formelle institutionelle Veränderung.

Es wurde nie wieder Macht zurückgegeben, keine Bilanz normalisiert und keine Notfallmaßnahme zurückgenommen. Seit über dreißig Jahren ist die Richtung einheitlich: mehr Auflagen, mehr institutionelle Befugnisse, mehr abgedeckte Bereiche. Es gab nie weniger, nie eine Rückkehr zu dem einfacheren System, das vor der Krise bestand.

Die britische Staatsanleihekrise von 2022 zeigte in Echtzeit, wie dieser „Ratchet-Effekt“ funktioniert. Ein Jahrzehnt lang hatte die Bank of England mit Zinssätzen nahe Null die Pensionsfonds zu gehebelten LDI-Strategien45 gezwungen – Positionen im Wert von 1,5 Billionen Pfund, die davon abhingen, dass die Kurse der Staatsanleihen nicht zu schnell fielen. Die Anfälligkeit hatte sich unter der Aufsicht der Bank of England selbst aufgebaut – ihr Finanzpolitischer Ausschuss (Financial Policy Committee) war eigens dafür eingerichtet worden, genau diese Art von systemischem Risiko zu erkennen. Als Kwartengs Mini-Haushalt die Renditen britischer Staatsanleihen in die Höhe schnellen ließ, drückte die Bank gleichzeitig die Anleihekurse durch angekündigte Verkäufe im Rahmen der quantitativen Straffung nach unten, weigerte sich, eine Notfall-Zinssitzung einzuberufen, setzte eine feste Frist für ihr Rettungsprogramm und gab dem Premierminister drei Tage Zeit.

Die Notfallmaßnahme kostete 65 Milliarden Pfund – mehr als die 45 Milliarden Pfund an Steuersenkungen, denen die Schuld an der Krise gegeben wurde. Innerhalb von sechs Wochen waren sowohl der Finanzminister als auch der Premierminister aus dem Amt entfernt worden – durch eine Krise, die die Bank of England unter Mark Carney und Andrew Bailey ausgelöst hatte und später eskalieren ließ. Der Vorschlag der Fabian Society zur Koordinierung von Geld- und Fiskalpolitik zitiert diese Episode sechsmal46 – ohne der BoE die Schuld zuzuweisen47.

Die Krise wurde zum Vorwand dafür, sicherzustellen, dass die Finanzpolitik nie wieder von der Geldpolitik abweichen konnte – ein Vorgehen, das im Endeffekt die Macht über die Finanzpolitik an die Bank of England übertrug.

Was erwartet uns?

Im November 2023 veröffentlichte die Fabian Society den Bericht „In Tandem: The Case for Coordinated Economic Policymaking“, verfasst von Michael Jacobs, Robert Calvert Jump, Jo Michell und Frank van Lerven von der New Economics Foundation48. Der Bericht schlägt einen Ausschuss zur Koordinierung der Wirtschaftspolitik – ein EPCC – vor, der formell die Geld- und Fiskalpolitik zusammenführen und die Entscheidungen zwischen dem Finanzministerium und der Bank of England koordinieren würde.

Wirtschaftsverbände, der Ausschuss für Klimawandel sowie verschiedene Interessengruppen würden daran beteiligt sein. Sozusagen ein „dritter Weg“.

Damit würde die letzte strukturelle Trennung in der wirtschaftspolitischen Steuerung beseitigt. Seit der Nachkriegszeit wird die Geldpolitik von unabhängigen Zentralbanken außerhalb des Einflussbereichs der Wähler gestaltet, während die Fiskalpolitik – Steuern und Ausgaben – zumindest nominell unter demokratischer Kontrolle geblieben ist. Die EPCC würde beide Bereiche über einen einzigen technokratischen Rahmen koordinieren, was durch die Notwendigkeit gerechtfertigt wäre, Dekarbonisierung und Finanzstabilität gleichzeitig zu steuern.

Der intellektuelle Rahmen wurde in den letzten zehn Jahren durch Veröffentlichungen der NEF entwickelt: Zinssätze allein reichen nicht aus, um die Inflation zu steuern, den ökologischen Wandel zu finanzieren oder die Finanzstabilität zu gewährleisten. Was fehlt, ist das politische Mandat. Und politische Mandate entstehen historisch gesehen aus Krisen.

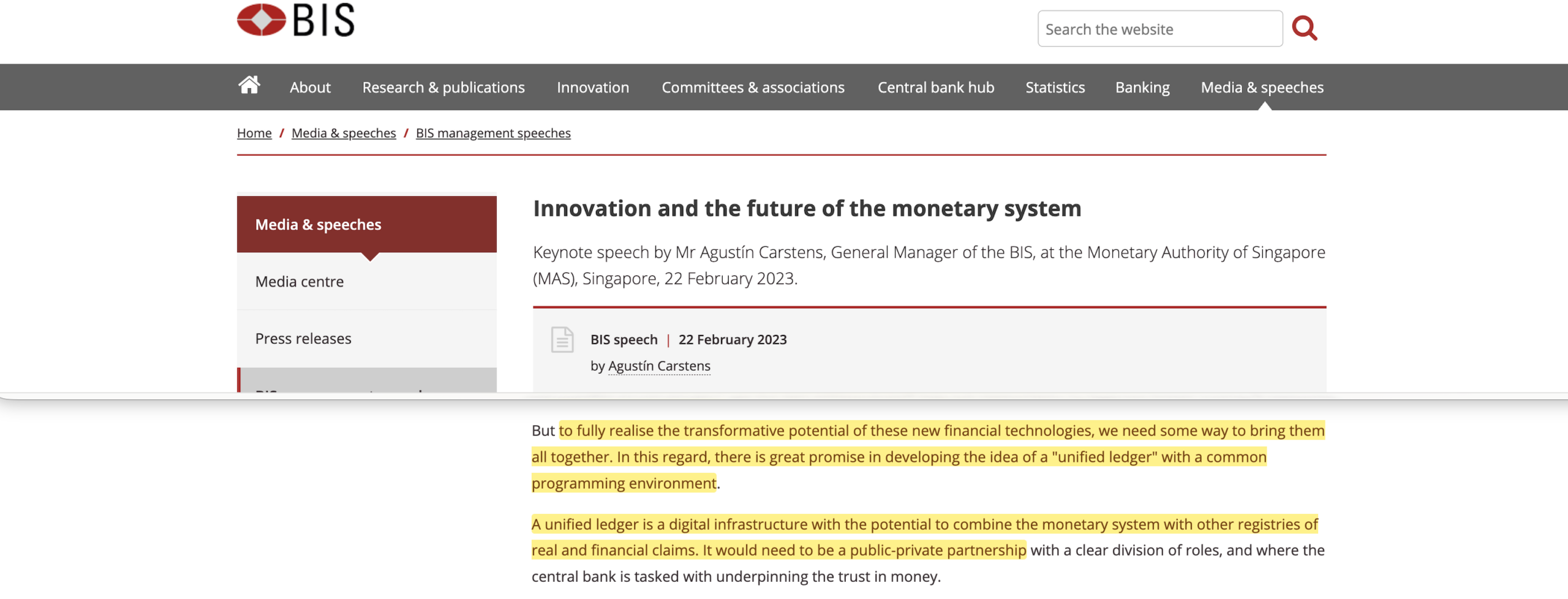

Nicht nur die institutionellen Rahmenbedingungen sind bereits vorhanden. Thomas Pikettys Programm – ein globales Vermögensregister, vollständige finanzielle Transparenz und Zentralbankkonten für jeden Bürger – liefert die intellektuelle Begründung, die nach einem ausreichend schweren Crash politisch unwiderstehlich werden würde. Milliardäre, die ihre Gewinne mitnehmen, während Rentenvermögen vernichtet werden – das ist das Ungleichheitsszenario, das Transparenz fordert, und Transparenz in dieser Größenordnung benötigt genau jene Infrastruktur, die die BIZ bereits über ihren Innovation Hub entworfen hat: mBridge für programmierbare Abwicklung, Helvetia für tokenisierte Kapitalmärkte, Genesis für automatisierte Compliance und Nexus für die Integration des Privatkundengeschäfts. Der Name steht bereits fest: „Inclusive Capitalism“.

Die Undurchsichtigkeit des derzeitigen Abwicklungssystems – bei dem Pensionsfondsvermögen durch automatisierten Indexkauf zum 160-fachen des Umsatzes in ein verlustbringendes Unternehmen fließen kann, ohne dass der Rentenversicherte davon weiß – ist genau das Problem, das das einheitliche Hauptbuch der BIZ lösen soll: Alle Vermögenswerte werden tokenisiert, alle Transaktionen erfasst, alle Compliance-Vorgaben im Code selbst überprüft.

BIS-Generaldirektor Agustín Carstens hat ausdrücklich erklärt, dass die Projekte des Innovation Hub „eine Möglichkeit brauchen, sie alle zusammenzuführen“ – das einheitliche Hauptbuch ist diese Integrationsschicht49.

Doch die Tokenisierung sorgt nicht nur für Transparenz bei der Abwicklung. Sie macht die rechtliche Lücke zwischen Eigentum und Anspruch programmierbar. Ihre Bankeinlage ist bereits ein Darlehen an die Bank, nicht Ihr Eigentum. Ihre Wertpapierbestände sind „Wertpapieransprüche“, keine Vermögenswerte, die Ihnen gehören. Wenn eine Bank insolvent wird, werden gemäß Safe-Harbor-Bestimmungen zunächst die Derivate-Kontrahenten ausgezahlt, noch bevor gewöhnliche Einleger überhaupt an die Reihe kommen. In einem tokenisierten Ledger würde diese Abwicklung in einer Mikrosekunde erfolgen – sofort, unwiderruflich und vollständig, bevor irgendjemand reagieren könnte.

Ein Finanzcrash, der schwerwiegend genug ist, um die Bestände von Pensionsfonds auszulöschen, den Derivatemarkt zu destabilisieren und zu zeigen, dass die bestehende Trennung zwischen Währungs- und Fiskalbehörde „unzureichend“ ist, würde genau jene Bedingungen schaffen, unter denen eine koordinierte Wirtschaftspolitik nicht nur attraktiv, sondern offenbar notwendig wird.

„Das darf nie wieder passieren“ ist der Satz, der diese Architektur festigt.

Keine Reserven

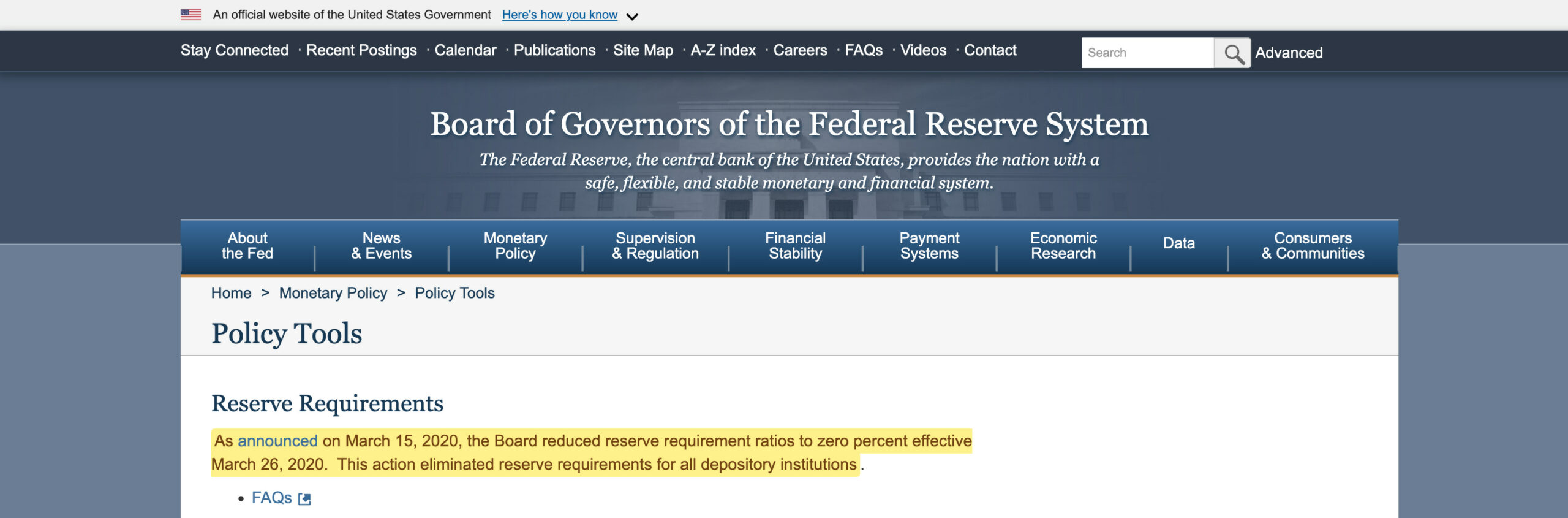

Ein Detail wird in Finanzkommentaren aufgrund seiner Auswirkungen selten erwähnt. Am 26. März 2020 senkte die Federal Reserve die Mindestreserveanforderungen für alle Einlageninstitute auf null Prozent50, und sie liegen auch heute noch bei null.

Amerikanische Banken sind nicht verpflichtet, auch nur einen Bruchteil der Einlagen als Reserve zu halten. Ohne Mindestreservequote gibt es keine mathematische Grenze für die Kreditvergabe – der Geldmultiplikator ist praktisch unendlich51. Kapitalanforderungen und Liquiditätsquoten stellen zwar praktische Beschränkungen dar, doch die Mindestreservepflicht wurde vollständig abgeschafft.

Eine Bewertung von 3 Billionen Dollar für ein verlustbringendes Unternehmen, die durch gehebelte Derivate und automatische Indexkäufe aufrechterhalten wird, wäre in einem System mit sinnvollen Mindestreservevorschriften nicht möglich. Es ist ein Artefakt einer Architektur, die ohne Reserven, ohne Reibungsverluste und ohne Begrenzung dessen funktioniert, wie viel Kredit das System gegen wie wenig Sicherheiten generieren kann. Wenn die Blase platzt, bedeutet das Fehlen von Reserven, dass es nichts gibt, was die Verluste auffangen könnte, was die Krise vertieft, den Ruf nach einer Intervention der Zentralbank lauter macht und das politische Mandat für die nächste Ebene der Architektur stärkt. Die Beschränkung wurde während einer Krise im Jahr 2020 aufgehoben und nie wieder eingeführt.

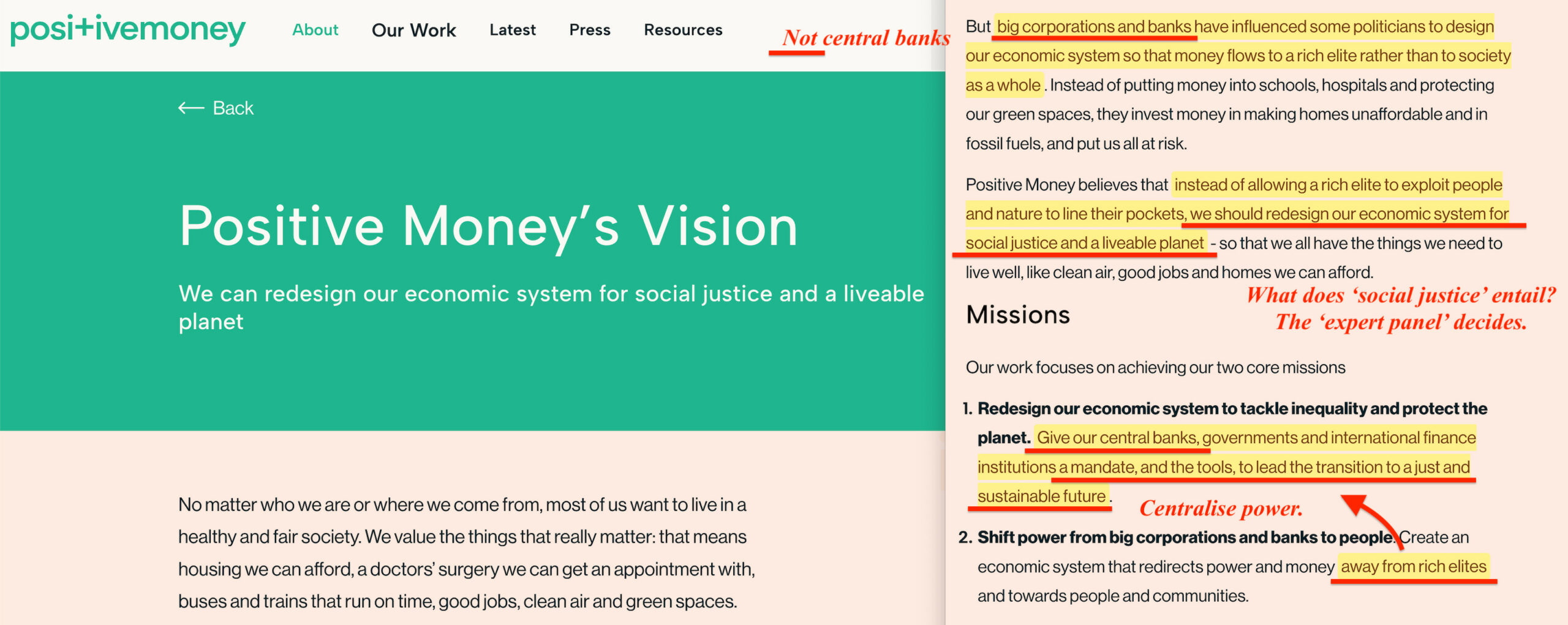

Das Narrativ, das auf den nächsten Crash folgen wird, ist bereits klar: Die Banken handelten unverantwortlich, sie schufen Geld aus dem Nichts, sie verfügten über keine Reserven. Die Lösung, wenn sie denn kommt, wird darin bestehen, die Geldschöpfung bei der Zentralbank zu zentralisieren – genau das Programm, für das Organisationen wie Positive Money seit Jahren eintreten52.

Das klingt fortschrittlich, doch strukturell führt es zu einem Monopol der Zentralbank auf die Geldausgabe, wodurch die vollständige Kontrolle über die Geldmenge genau jenen Institutionen übertragen wird, die die Mindestreservesätze überhaupt erst auf null gesenkt haben. Die Spirale dreht sich in eine Richtung – die Beschränkung aufheben, die Blase aufblasen, sie platzen lassen, den Banken die Schuld geben und weiter zentralisieren, während die Zentralbanken keinerlei Verantwortung für das von ihnen verursachte Problem übernehmen – genau so, wie wir es gesehen haben, als Truss und Kwarteng abgesetzt wurden.

Das Muster

Dass SpaceX trotz Verlusten mit 3 Billionen Dollar bewertet wird, ist ein bekanntes Muster: überhöhte Bewertungen, die durch automatische Zuflüsse aufrechterhalten und durch Derivate gehebelt werden, wobei Pensionsfonds als Endkäufer fungieren und die Öffentlichkeit am Ende auf den Kosten sitzen bleibt. Als dieses Muster das letzte Mal zusammenbrach, führte dies zu einem Jahrzehnt institutioneller Expansion, durch das die Finanzpolitik weiter außerhalb demokratischer Reichweite geriet als jemals zuvor seit der Nachkriegsordnung.

Der eigene S-1-Antrag des Unternehmens bestätigt versehentlich die Absurdität53. 28,5 Billionen Dollar „Gesamtmarktpotenzial“54. Umsatz von 18,7 Milliarden Dollar. Ein Nettoverlust von 4,9 Milliarden Dollar. Und eine Bewertung, die das BIP jedes Landes der Erde mit Ausnahme der Vereinigten Staaten und Chinas übersteigt.

Die Rahmenbedingungen stehen fest, die Optionskette ist aufgebaut, und die Kriterien für die Aufnahme in den Index werden darüber entscheiden, wofür das Kapital der Pensionsfonds in Höhe von bis zu 400 Milliarden Dollar als Nächstes ausgegeben wird. Der normale Anleger bekommt davon nichts mit, bis er seine Rente überprüft.

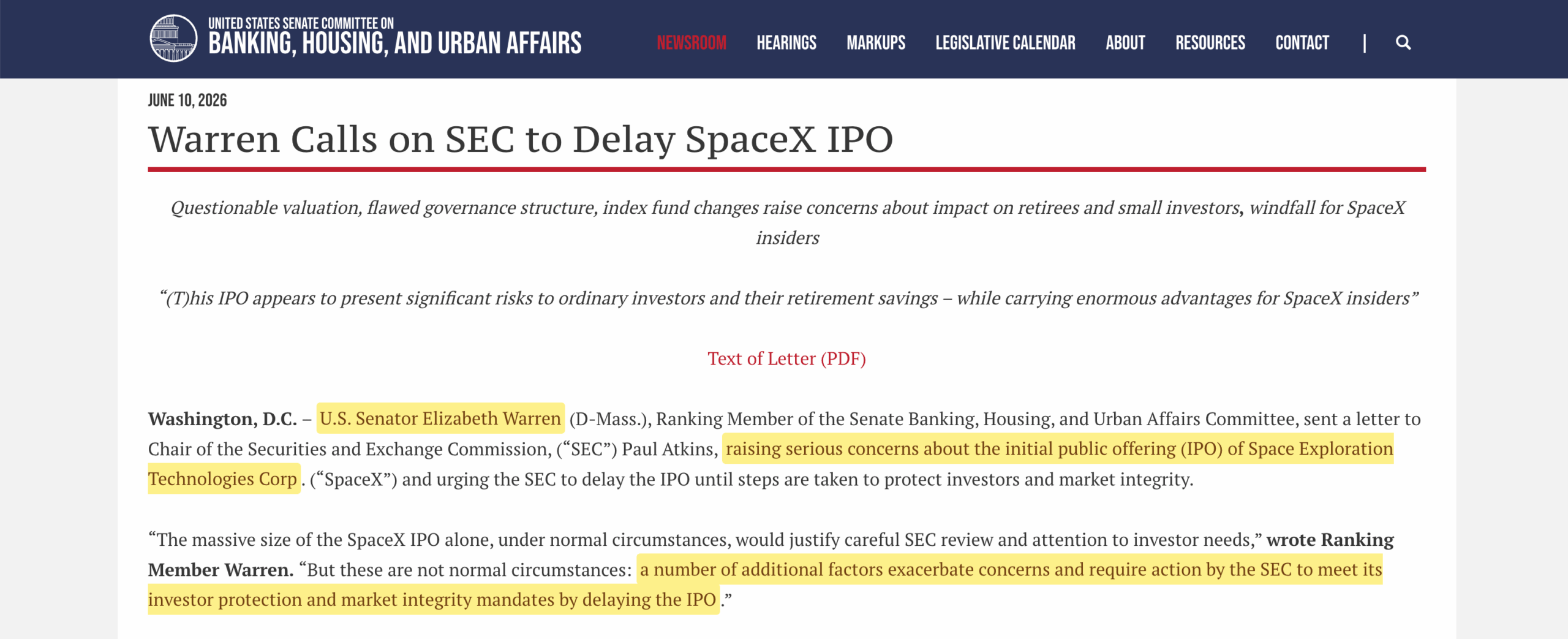

Senatorin Elizabeth Warren – was auch immer man sonst von ihr halten mag55 – hat bereits an die SEC geschrieben und genau diese Bedenken angesprochen56 – die Struktur mit zwei Aktienklassen, die Bewertung und die erzwungenen Käufe über Indexfonds. Nasdaq und FTSE Russell haben Berichten zufolge ihre Regeln für die Aufnahme in den Index überarbeitet, um den Prozess zu beschleunigen57.

Mindestens ein europäischer Pensionsfonds hat SpaceX bereits vollständig auf die schwarze Liste gesetzt58 und ist zu dem Schluss gekommen, dass sein Wert unter keinem Umstand „vernünftigerweise 1 Billion US-Dollar übersteigen kann“. Die Tatsache, dass sich ein Pensionsfonds aktiv dagegen entscheiden muss, um nicht zwangsweise einbezogen zu werden, ist ein Beweis für diesen Mechanismus.

Nach dem Crash sind bereits alle Komponenten vorhanden:

- Ein Monopol der Zentralbank auf die Geldschöpfung (Positive Money)

- Formale Integration von Geld- und Fiskalpolitik (In Tandem; EPCC)

- Ein einheitliches Hauptbuch, in dem alle Vermögenswerte als Token erfasst sind (Maxwell; BIS/Joi Ito/Epstein)

- Programmierbare Abwicklung mit im Code verifizierter Compliance (Projekt Rosalind)

- Ein globales Vermögensregister (Thomas Piketty)

- Bail-in-Befugnisse, die mit der Geschwindigkeit von Code umgesetzt werden (Beyond Great Taking)

- Digitale Identität, die mit jeder Transaktion verknüpft ist (Clare Sullivan)

- Eine Ethik, die niemand vernünftigerweise in Frage stellen kann (Any Old Ethic Will Do)

Gemeinsam schaffen sie ein Finanzsystem, in dem jede wirtschaftliche Aktivität im Hauptbuch erfasst wird, jede Transaktion einer Genehmigung bedarf und niemand gegen die Bedingungen Einspruch erheben kann. Dasselbe nicht gewählte Gremium koordiniert sowohl die Geld- als auch die Fiskalpolitik – ein geschlossenes System der totalen Wirtschaftssteuerung außerhalb demokratischer Reichweite, das über eine Clearingstelle betrieben und im Namen der jeweils geltenden Ethik durchgesetzt wird, sei es planetarische Verantwortung, soziale Gerechtigkeit, rassische Reinheit oder sogar „Silly Hat Thursdays“59.

Die intellektuelle Begründung ist veröffentlicht, die institutionelle Ausgestaltung festgelegt, die technische Infrastruktur aufgebaut und der Markenname gewählt – Inclusive Capitalism60.

Jeder Politiker, der es wagt, sich gegen diese Architektur zu stellen, kann im Handumdrehen das gleiche Schicksal erleiden wie Truss und Kwarteng. Alles, was noch fehlt, ist das Mandat – und eine Krise liefert genau das.

Fußnoten

1 https://www.zerohedge.com/markets/spacex-erupts-after-hours-trading-soaring-above-210-and-surpassing-apples-market-cap

2 https://finance.yahoo.com/markets/stocks/articles/spacex-grew-revenue-33-last-032000810.html

3 https://www.cnbc.com/2026/06/16/spacex-stock-rally-market-cap.html

4 https://www.bloomberg.com/graphics/2026-spacex-ipo-stock-market-nasdaq-listings/

5 https://finance.yahoo.com/markets/stocks/articles/spacex-just-revealed-finances-warning-203600433.html?guccounter=1

6 https://finance.yahoo.com/markets/stocks/articles/starlink-now-drives-majority-spacexs-180000267.html

7 https://finance.yahoo.com/sectors/technology/articles/xai-burned-6-4b-last-222608682.html

8 https://www.hardingloevner.com/insights/nvidia-and-the-cautionary-tale-of-cisco-systems/

9 https://finance.yahoo.com/markets/stocks/articles/morningstar-values-spacex-780-billion-133514814.html

10 https://www.morningstar.com/stocks/6-charts-spacexs-s-1-financials

11 https://fortune.com/2026/05/20/spacex-ipo-filing-s1-total-addressable-market-make-life-multiplanetary/

12 https://spotgamma.com/spacex-ipo-index-changes-spotgamma/

13 https://www.investing.com/news/stock-market-news/heavy-trading-expected-when-spacex-options-launch-in-coming-days-4741076

14 https://spotgamma.com/spacex-ipo-index-changes-spotgamma/

15 https://www.governing.com/archive/tns-calpers-settlement.html

16 https://scholarship.law.umn.edu/cgi/viewcontent.cgi?article=1084&context=faculty_articles

17 https://www.sec.gov/Archives/edgar/data/225030/000116923207004677/d73205_40-24b2.htm

18 https://insights.som.yale.edu/insights/inside-the-cdo-market-that-catalyzed-the-financial-crisis

19 https://www.investor.gov/protect-your-investments/fraud/types-fraud/ponzi-scheme

20 https://www.investopedia.com/articles/economics/09/financial-crisis-review.asp

22 https://eur-lex.europa.eu/eli/reg/2020/852/oj/eng

23 https://www.bis.org/publ/bppdf/bispap86c.pdf

24 https://www.scirp.org/journal/paperinformation?paperid=134570

25 https://www.investopedia.com/ask/answers/08/george-soros-bank-of-england.asp

26 https://www.imf.org/en/news/articles/2015/09/28/04/53/sp012298

27 https://www.federalreserve.gov/boarddocs/testimony/1998/19981001.htm

28 https://www.goldmansachs.com/our-firm/history/moments/2000-dot-com-bubble

29 https://www.fbi.gov/history/cases-and-criminals/enron

30 https://www.investopedia.com/terms/w/worldcom.asp

31 https://www.congress.gov/bill/107th-congress/house-bill/3763

32 https://www.investor.gov/introduction-investing/investing-basics/glossary/public-company-accounting-oversight-board-pcaob

33 https://web.archive.org/web/20090620090807/http://www.nytimes.com/2002/08/02/opinion/dubya-s-double-dip.html

34 https://www.fsb.org/about/history-of-the-fsb/

35 https://www.dmo.gov.uk/media/i5jbul5v/gar0809.pdf

36 https://www.bis.org/review/r091013a.pdf

37 https://eur-lex.europa.eu/EN/legal-content/summary/treaty-on-stability-coordination-and-governance-in-the-economic-and-monetary-union-also-known-as-the-fiscal-compact.html

38 https://ec.europa.eu/commission/presscorner/detail/en/doc_12_3

39 https://ec.europa.eu/commission/presscorner/detail/en/memo_14_294

40 https://www.consilium.europa.eu/en/policies/single-supervisory-mechanism/

41 https://www.europarl.europa.eu/document/activities/cont/201304/20130422ATT64861/20130422ATT64861EN.pdf

42 https://www.tandfonline.com/doi/full/10.1080/13501763.2015.1069374

43 https://www.bis.org/statistics/payment_stats/commentary2112.htm

44 https://www.brookings.edu/articles/fed-response-to-covid19/

45 https://www.thepensionsregulator.gov.uk/en/document-library/scheme-management-detailed-guidance/funding-and-investment-detailed-guidance/liability-driven-investment

46 https://fabians.org.uk/wp-content/uploads/2023/11/FABP10475-Tract-Special-231107-WEB.pdf

47 https://www.telegraph.co.uk/business/2020/02/18/andrew-bailey-student-politician-stickler-rules/

48 https://neweconomics.org/profile/frank-van-lerven

49 https://www.bis.org/speeches/sp230222.htm

50 https://www.federalreserve.gov/monetarypolicy/reservereq.htm

51 https://www.investopedia.com/terms/f/fractionalreservebanking.asp

52 https://positivemoney.org/vision/

53 https://www.forbes.com/sites/investor-hub/article/spacex-ipo-things-to-know/

54 https://cryptobriefing.com/spacex-28-trillion-tam-ipo-filing/

55 https://www.npr.org/2019/02/01/690806434/warren-apologizes-to-cherokee-nation-for-dna-test

56 https://www.banking.senate.gov/newsroom/minority/warren-calls-on-sec-to-delay-spacex-ipo

57 https://qz.com/elizabeth-warren-sec-spacex-ipo-delay-061026

58 https://www.business-standard.com/world-news/danish-pension-fund-blacklists-spacex-over-catastrophic-governance-126053000565_1.html