Der Ausschuss für die monetäre Mittelzuweisung – ESC

Im Jahr 2013 schlug ein Londoner Thinktank die Einrichtung einer neuen öffentlichen Stelle vor, die darüber entscheiden soll, wie die von den Zentralbanken geschaffenen Gelder verwendet werden.

Quelle: (20) The Monetary Allocation Committee – by esc

Im Jahr 2013 schlug ein Londoner Thinktank die Einrichtung einer neuen öffentlichen Stelle vor, die darüber entscheiden sollte, wie das von den Zentralbanken geschaffene Geld ausgegeben wird. Die New Economics Foundation1 nannte diese Stelle in einem Bericht mit dem Titel Strategic Quantitative Easing2 das Monetary Allocation Committee.

Er würde neben dem Geldpolitischen Ausschuss der Bank of England (MPC) bestehen, hätte jedoch eine andere Aufgabe: Während der MPC darüber entscheidet, wie viel Geld geschaffen wird, würde das Monetary Allocation Committee entscheiden, wohin es fließt.

Der Bericht erschien achtzehn Monate vor Mark Carneys Rede „Tragedy of the Horizon“3, zwei Jahre vor dem Pariser Abkommen4 und vier Jahre vor der Gründung des „Network for Greening the Financial System“5. Die Instanz zur Steuerung der zentral geschaffenen Geldmenge wurde noch vor den „freiwilligen“ Regeln konzipiert, die diese Steuerung schließlich verbindlich machen sollten.

Dieser Rahmen ist nun weitgehend geschaffen. Die Frage ist, wie und durch wen.

Kurzzusammenfassung

Im Jahr 2013 schlug die New Economics Foundation die Einrichtung eines „Monetary Allocation Committee“ vor – einer öffentlichen Einrichtung, die darüber entscheiden sollte, wohin das von den Zentralbanken geschaffene Geld fließt. Der Vorschlag war so konzipiert, dass er für jeden beliebigen Zweck geeignet war; das „grüne“ Ziel wurde erst vier Jahre später hinzugefügt. Die Koordinierungsstelle wurde unter vier Namen vorgeschlagen – das Monetary Allocation Committee (2013), die Green Finance Action Taskforce6 (2021), das Economic Policy Coordination Committee7 (2023) und der European Economic Coordination Council8 – wobei der Anwendungsbereich von Großbritannien auf den gesamten Kontinent ausgeweitet wurde, wobei die Struktur jedes Mal identisch war.

Ein Autor, Frank van Lerven9, verbindet alle drei britischen Vorschläge durch dokumentierte Mitautorenschaft: die Reform der Geldschöpfung10 (Positive Money, 2018), das integrierte Programm für grüne Finanzwirtschaft mit seinem Koordinierungsgremium11 (NEF/Positive Money, 2021) und den formellen Vorschlag zur fiskal-monetären Koordinierung12 (Fabian Society, 2023). Zwischen 2016 und 2023 veröffentlichte van Lerven Beiträge zu allen funktionalen Ebenen der britischen Zentralbank- und Koordinierungspolitik – Staatsgeld, Kapitalanforderungen, Kreditleitlinien, Sicherheitenrahmen, fiskalische Regeln, gestaffelte Mindestreserven und die Koordinierungsstelle selbst13. Bis 2022 hatte die EZB begonnen, die in seinem von INSPIRE finanzierten Papier festgelegte Reform des Sicherheitenrahmens umzusetzen14.

Das nationale Programm wurde parallel zu einer internationalen Durchsetzungsarchitektur aufgebaut – diese wurde zwischen 2014 und 2018 auf sieben privaten Foren auf dem Anwesen der Familie Rothschild15 festgelegt, von der Rothschild- und der Generation-Stiftung finanziert und führte zur Gründung der TCFD und der NGFS, noch bevor diese öffentlich existierten16,17. Dasselbe Stiftungsnetzwerk, das die Wissenschaft (ICSU, SCOPE), die Modelle (IIASA), die Foren (Waddesdon), die wissenschaftlichen Arbeiten (NEF, UCL, INSPIRE) und das Advocacy-Programm (Positive Money, NEF, Fabian Society) finanzierte, finanziert auch die zivilgesellschaftlichen Organisationen, die das „soziale Wohl“ definieren, für das der inhaltsunabhängige Mechanismus bereitgestellt wird.

Das dokumentierte Endziel des Programms ist die Zentralisierung von Krediten in einer operativ unabhängigen Zentralbank, die von einem Koordinierungsgremium zugeteilt werden, dessen Ziele von einem stiftungsfinanzierten Lobby-Netzwerk stammen, unter der Bedingung der Einhaltung von Kriterien, die dasselbe Netzwerk definiert hat, auf programmierbaren Schienen festgelegt und von allem zurückgezogen, was ein Szenariomodell als nicht konform einstuft.

Die Rolle der gewählten Regierung besteht darin, diese Ziele durch Mandatsschreiben zu vermitteln, die sie nicht selbst verfasst hat. Die bedingte Infrastruktur existiert bereits – die Financial Action Task Force knüpft seit 1989 faktisch Bedingungen an Geld18. Was das Programm hinzufügt, ist die Ausweitung dieser Bedingungen von der Einhaltung strafrechtlicher Vorschriften auf die Einhaltung klimapolitischer Vorgaben und von dort auf Biodiversität, soziale Auswirkungen und was auch immer als Nächstes kommt19,20.

Einfach ausgedrückt: ein kleines Netzwerk aus Thinktanks und Stiftungen hat den Mechanismus entworfen, der steuert, wohin Geld fließt. Der Mechanismus wurde so konzipiert, dass er jeden „ethischen“ Zweck akzeptiert; der Zweck wurde von denselben Stiftungen vorgegeben, die seine Entwicklung finanziert haben. Die Durchsetzung erfolgt über Bankvorschriften, über die kein Parlament abgestimmt hat, über Szenariomodelle, die kein Kreditnehmer anfechten kann, und über programmierbare Abwicklungskanäle, die die Konformität prüfen, bevor eine Transaktion abgewickelt wird.

Die Rolle der gewählten Regierung in dieser Architektur besteht darin, die Unterlagen zu unterzeichnen.

Die Bildungsbasis

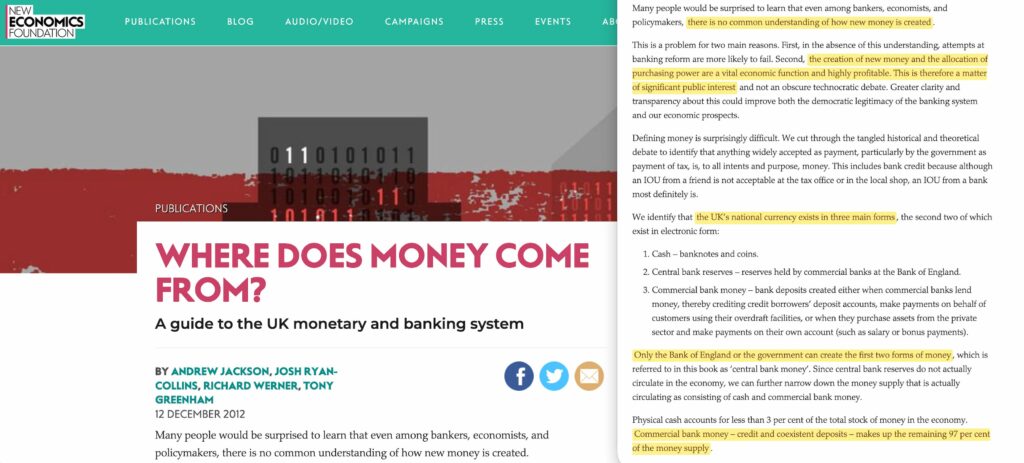

Die Geschichte beginnt mit einem Lehrbuch. Im Jahr 2011 veröffentlichten Josh Ryan-Collins und drei Mitautoren Where Does Money Come From?21 beim NEF. Das Buch stellte eine Behauptung auf, von der die meisten Wirtschaftsabsolventen noch nie gehört hatten: Geschäftsbanken schaffen den Großteil der Geldmenge, wenn sie Kredite vergeben, und die Rolle der Bank of England ist weitaus geringer, als man gemeinhin annimmt.

Die Bank of England bestätigte dies in ihrem Quartalsbericht für das erste Quartal 201422 unter Verwendung derselben Begründung23. Doch das NEF-Buch war bereits seit drei Jahren auf dem Markt und hatte sich bis dahin zum Leitwerk einer eigenständigen Kampagne entwickelt. Positive Money, eine 2010 gegründete gemeinnützige Organisation24, nutzte dessen Argumente, um für „souveränes Geld“ zu werben – ein System, in dem die Zentralbank und nicht die Geschäftsbanken der einzige Geldschöpfer wäre.

Die praktische Konsequenz war einfach: Wenn die Zentralbank die Geldschöpfung direkt kontrollierte, müsste jemand entscheiden, wofür dieses Geld verwendet werden sollte.

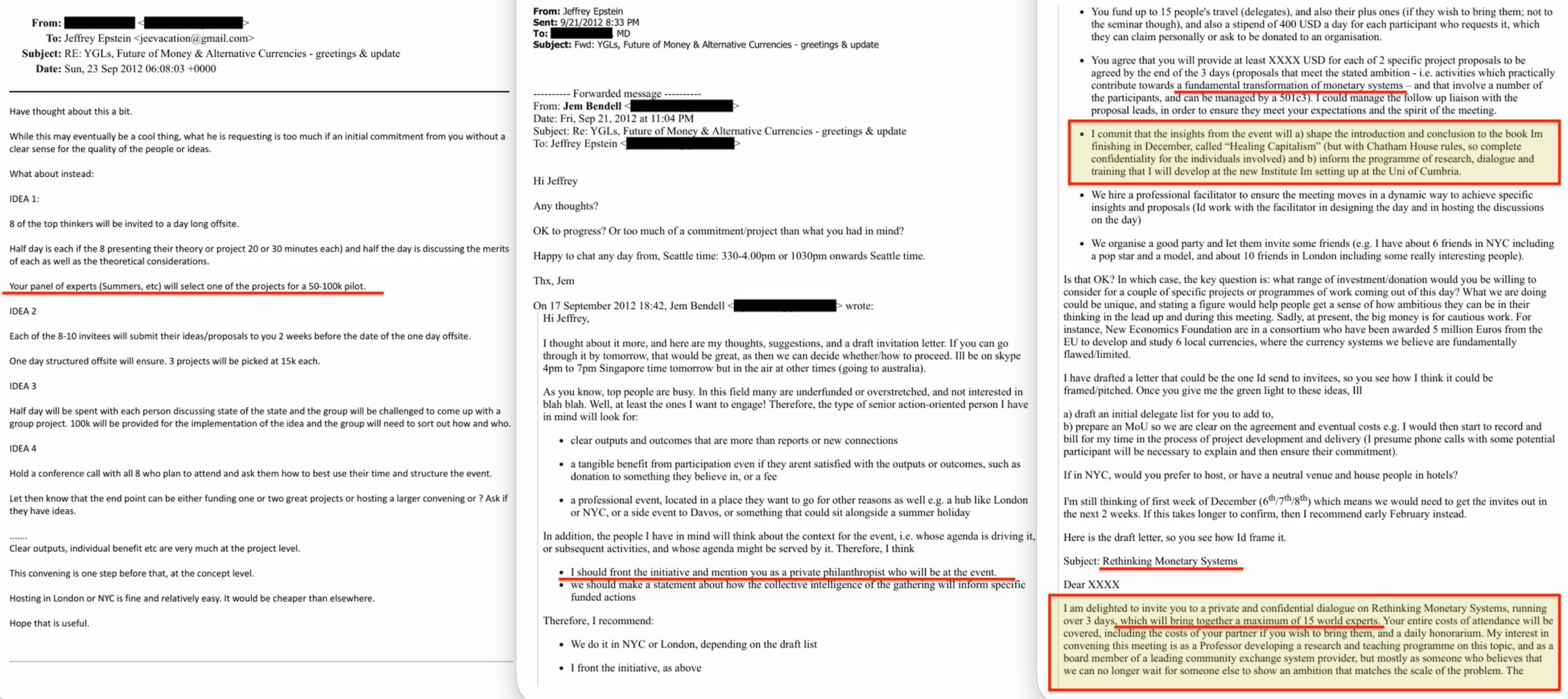

Das Netzwerk für Währungsinnovationen verfügte auch über einen weniger sichtbaren Kanal. Im September 2012 wurde Jem Bendell – ein Professor für Nachhaltigkeitsführung25, den das Weltwirtschaftsforum gerade für seine Arbeit im Bereich Währungsinnovationen zum Young Global Leader ernannt hatte26 – von Jeffrey Epstein angesprochen, eine private Initiative zu alternativen Währungen zu leiten27. Bendells Plan sah vor, dass sich fünfzehn „Weltexperten“ nach den Chatham-House-Regeln treffen sollten, wobei Bendell anbot, „die Initiative zu leiten“ und Epstein lediglich als „einen privaten Philanthropen“ zu bezeichnen.

Bendell hat erklärt, dass die Initiative zu keiner Einigung gelangte28. Unabhängig davon, ob dies der Fall war, sind die institutionellen Verbindungen dokumentiert: Bendell gründete im selben Jahr sein Institute for Leadership and Sustainability (IFLAS) an der University of Cumbria29, und IFLAS betreute später Doktorarbeiten zu Komplementärwährungen30, die über das NEF-Programm „Community Currencies in Action“31 abgewickelt wurden – wodurch die Forschung zu Währungsinnovationen in das Netzwerk eingebunden wurde, aus dem im folgenden Jahr das Monetary Allocation Committee hervorgehen sollte.

Bendell beriet später die Führung der Labour-Partei während der Parlamentswahlen 201732 und veröffentlichte 2021 über das IFLAS ein Papier, in dem er argumentierte, dass eine Währungsreform die einzig gangbare Antwort auf die Staatsverschuldung in Zeiten der Pandemie sei33.

Der grüne Vorläufer

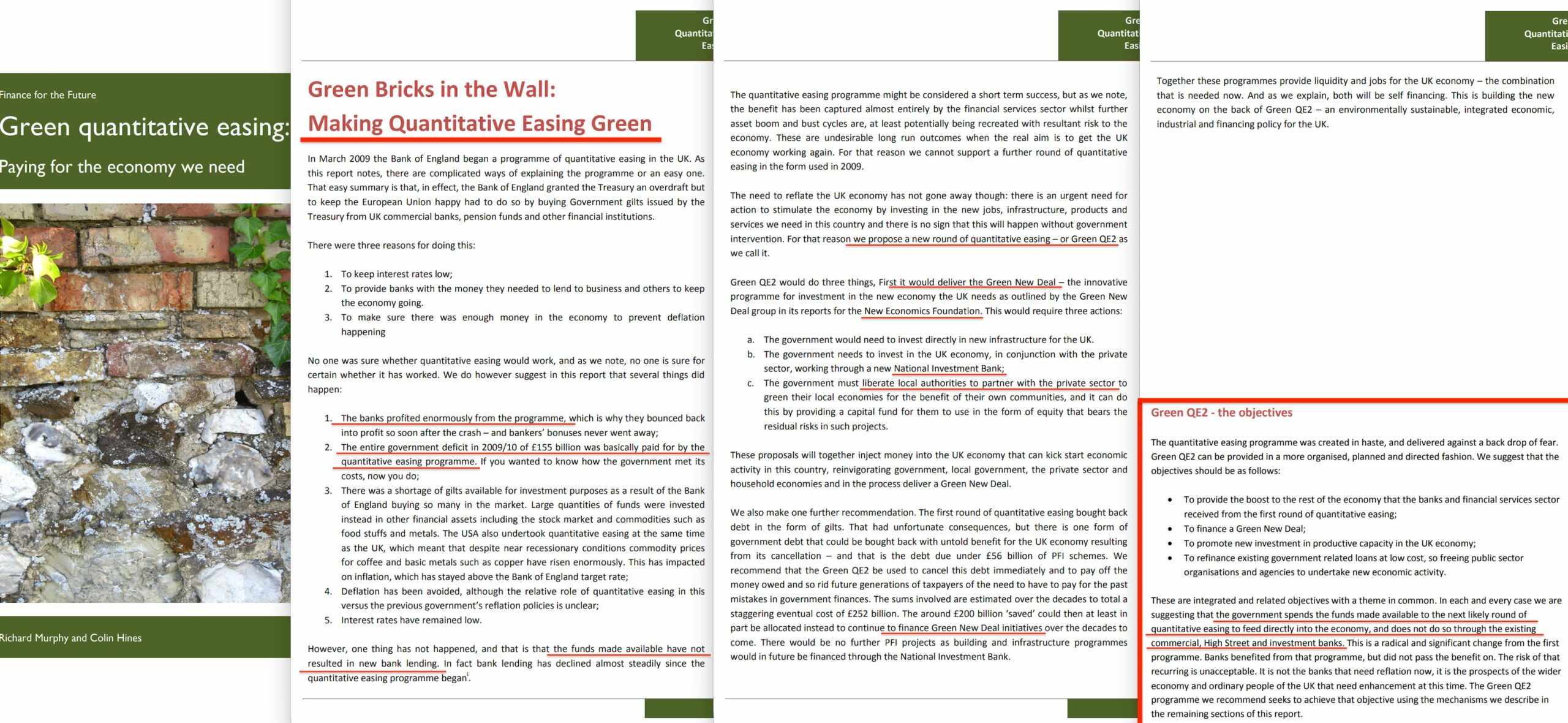

Ein Jahr vor der Veröffentlichung von Where Does Money Come From?34 veröffentlichten Richard Murphy und Colin Hines im Rahmen ihrer Partnerschaft „Finance for the Future“36 das Papier Green Quantitative Easing: Paying for the economy we need35. Darin argumentierten sie, dass wenn die Bank of England im Rahmen der üblichen quantitativen Lockerung Hunderte von Milliarden schaffen könne, um Staatsanleihen zu kaufen, diese gleiche Befugnis stattdessen zur Finanzierung grüner Infrastruktur genutzt werden könnte.

Murphy und Hines gehörten der Green New Deal-Gruppe37 an, die 2008 ihren Gründungsbericht über die NEF veröffentlicht hatte. Green QE38 war der Finanzierungsmechanismus – der Teil, der das Programm finanzierbar machte. Doch es fehlte an einer Regelung zur Mittelvergabe. Es hieß, das Geld solle in grüne Investitionen fließen, ohne dass festgelegt wurde, wer darüber entscheidet, was förderfähig ist, oder wie die Grenze zwischen Geld- und Fiskalpolitik funktionieren sollte.

Ryan-Collins schloss diese Lücke im Jahr 2013.

Der Mechanismus

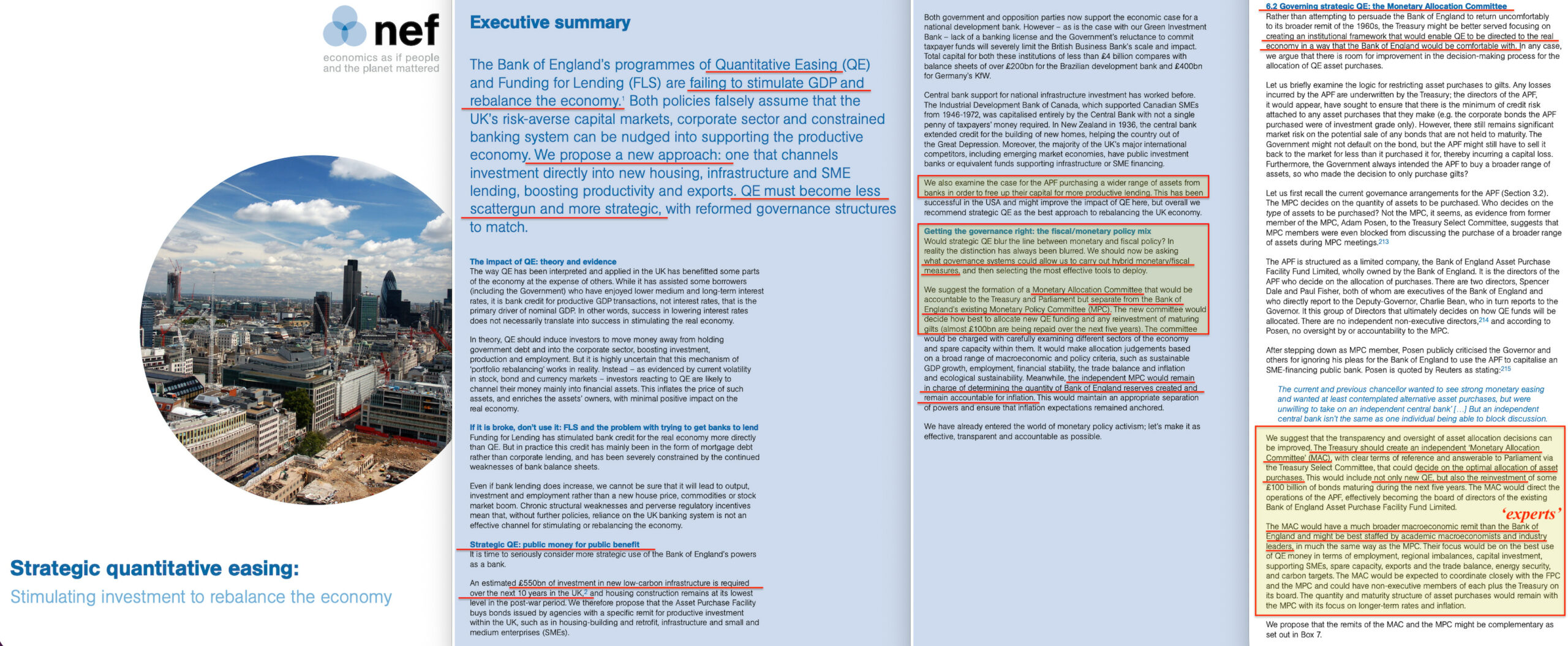

Der Bericht „Strategic Quantitative Easing“39 besagte, dass die „Asset Purchase Facility“ der Bank of England Anleihen von Einrichtungen kaufen sollte, die für produktive Investitionen zuständig sind – Wohnungsbau, Infrastruktur und Kreditvergabe an kleine und mittlere Unternehmen. Das Geld würde über öffentliche Vermittler wie eine nationale Entwicklungsbank fließen, anstatt über Geschäftsbanken.

Die neue Governance-Idee war der „Monetary Allocation Committee“. Ryan-Collins schlug vor, die Geldpolitik in zwei Bereiche aufzuteilen: das Monetary Policy Committee40 (MPC) würde weiterhin kontrollieren, wie viel Geld geschaffen wird, während der neue Ausschuss darüber entscheiden würde, wohin es fließt. Dieser Ausschuss wäre dem Finanzministerium und dem Parlament unterstellt, würde vom MPC getrennt bleiben und Allokationsentscheidungen auf der Grundlage makroökonomischer Kriterien treffen, darunter „nachhaltiges BIP-Wachstum, Beschäftigung, Finanzstabilität, Handelsbilanz sowie Inflation und ökologische Nachhaltigkeit“41.

Das Zuteilungsgremium sollte inhaltlich neutral sein. Seine ursprüngliche Aufgabe war die „wirtschaftliche Neuausrichtung“, nicht die Dekarbonisierung. Das grüne Ziel war nur eines von mehreren Kriterien, nicht der einzige Daseinsgrund des Ausschusses.

Die Trennung zwischen der Entscheidung über die Menge und der Entscheidung über die Zuteilung entsprach genau der Unterscheidung zwischen „Zielunabhängigkeit“ und „Instrumentenunabhängigkeit“, die bereits die Governance der Zentralbank gemäß dem Bank of England Act von 1998 prägt42. Die Regierung legt die Ziele der Bank formell durch das Mandatsschreiben des Finanzministers fest; die Bank entscheidet, wie diese erreicht werden. Ryan-Collins schlug vor, ein zweites Gremium auf der Verteilungsseite einer Unterscheidung zu formalisieren, die die bestehende Gesetzgebung bereits traf. Doch die dokumentierte Abfolge geht noch einen Schritt weiter: Die Ziele im Mandatsschreiben werden selbst durch das Lobbyprogramm – die offenen Briefe, Politikberichte und Empfehlungen aus Foren – geprägt, das das von der Stiftung finanzierte Netzwerk erstellt.

Die Regierung gibt weiter; sie initiiert selten.

Die Unterscheidung zwischen Weitergabe und unabhängiger Bewertung bricht bei genauerer Betrachtung zusammen, da das Netzwerk die gesamte Wissensinfrastruktur finanzierte, auf die eine Regierung zurückgreifen würde, um sich eine unabhängige Meinung zu bilden: die Szenarien (NGFS, basierend auf Modellen der IIASA-Tradition43), die Offenlegungsrahmen (TCFD, festgelegt in Waddesdon44), die wissenschaftliche Literatur (mitverfasst von denselben Forschern über NEF und UCL IIPP), die Risikobewertungen (Basel, unter Einbeziehung von NGFS-Szenarien45) und die wissenschaftliche Grundlage selbst (ICSU und SCOPE, finanziert von denselben Stiftungen46).

Ein Beamter des Finanzministeriums, der die Argumente für eine Reform des grünen Mandats „unabhängig bewertet“, würde Papiere lesen, die von dem Netzwerk verfasst wurden, Risiken bewerten, die von dem Netzwerk modelliert wurden, und Rahmenwerke anwenden, die von dem Netzwerk entworfen wurden.

Der Brunnen, aus dem die Regierung trinkt, wurde von den Leuten gegraben, die die Wasserleitung vorgeschlagen haben. Und dieselben Stiftungen, die die Wissensinfrastruktur finanziert haben, finanzieren auch die zivilgesellschaftlichen Organisationen, die definieren, was als „soziales Wohl“ gilt – die Ethik, mit der der inhaltsunabhängige Mechanismus ausgestattet ist. Die Rockefeller Foundation hat beispielsweise ICSU und SCOPE (die Wissenschaft), IIASA (die Modelle), Bellagio (Impact Investing) und die SDG Philanthropy Platform (die Ziele) finanziert. Die Geldgeber, die den Mechanismus aufgebaut haben, legen auch den Zweck fest, dem der Mechanismus dient.

Die parallele Architektur

Während die NEF den Mechanismus für die nationale Zuteilung entwarf, baute ein separates, sich jedoch überschneidendes Netzwerk die internationale Durchsetzungsinfrastruktur auf, die eine gezielte Zuteilung schließlich verbindlich machen sollte.

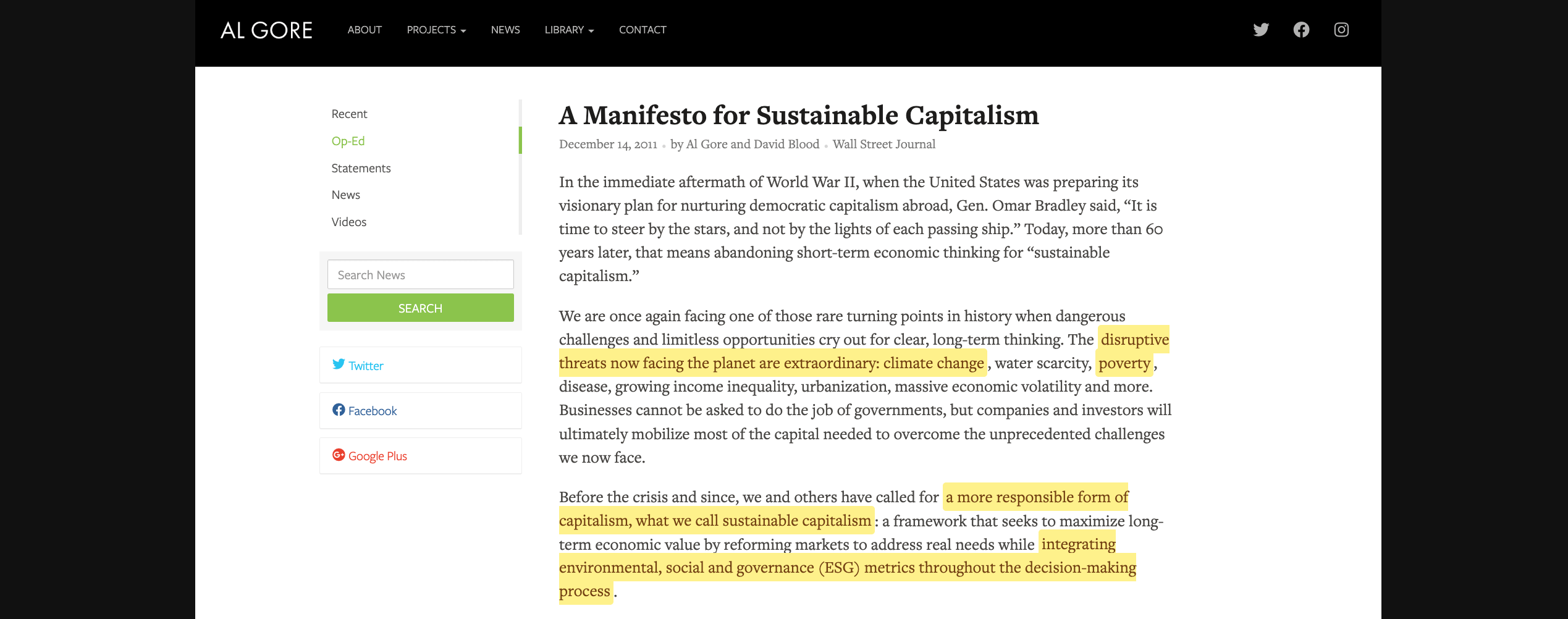

Das Argument der gestrandeten Vermögenswerte47 – dass fossile Brennstoffreserven in den Unternehmensbilanzen abgeschrieben werden müssten, sollten Regierungen ihre Klimaschutzverpflichtungen durchsetzen – stammte Anfang der 2000er Jahre von Nick Robins und Mark Campanale von Henderson Global Investors48. Im Jahr 2011 gründete Campanale Carbon Tracker und veröffentlichte Unburnable Carbon. Im selben Jahr veröffentlichten Gore und Blood A Manifesto for Sustainable Capitalism49 im Wall Street Journal, und ihre Generation Foundation50 finanzierte gemeinsam mit der Rothschild Foundation das Stranded Assets Programme der Oxford Smith School.

Zwischen 2014 und 2018 veranstaltete die Smith School sieben geschlossene Foren auf dem Anwesen der Familie Rothschild, Waddesdon Manor. Die Protokolle zeigen, wie der regulatorische Rahmen für klimabezogene Finanzrisiken aufgebaut wurde – von der Identifizierung des „First-Mover-Nachteils“ und der Festlegung von Stresstest-Instrumenten (Forum 1, März 201451) über die Nutzung der Treuepflicht als Druckmittel (Forum 2, September 201452) bis hin zur Einbeziehung von Zentralbankern und Regulierungsbehörden (Forum 4, Oktober 201553).

Die Wissenschaft hinter diesen Foren hatte ihre eigene Finanzierungsspur. Der International Council for Science (ISC)54, der definiert, was für politische Entscheidungsträger als „die beste verfügbare Wissenschaft“ gilt, und sein Programm SCOPE55, das die biogeochemischen Kreisläufe – Kohlenstoff, Stickstoff, Wasser, Phosphor – quantifizierte, die in den Klimaszenarien modelliert werden, wurden beide von der Rockefeller Foundation finanziert. Dasselbe Stiftungsnetzwerk, das die Erfassung des Problems finanzierte, finanzierte auch die Foren, die die regulatorischen Maßnahmen festlegten.

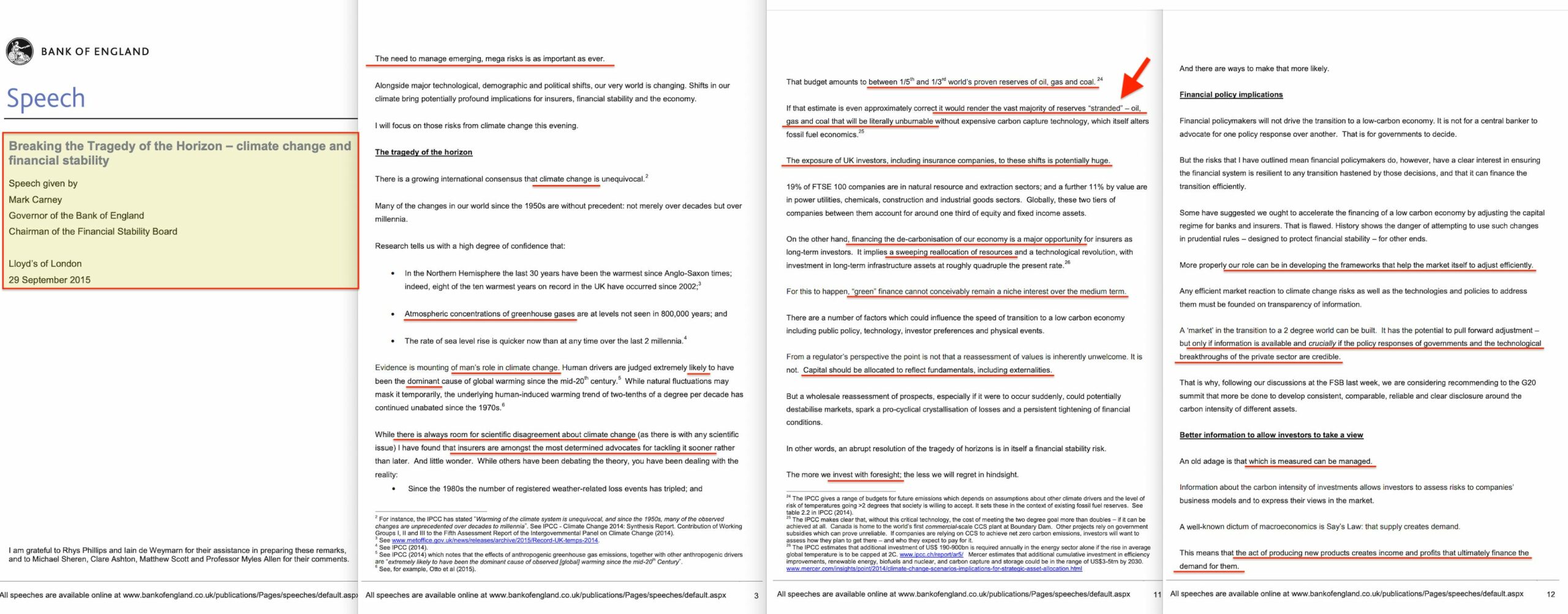

Das Arbeitspapier der Smith School vom Juli 2014 hatte bereits die drei Kanäle des Klimarisikos dargelegt – physische Risiken, Übergangsrisiken und Haftungsrisiken56 –, die Carney vierzehn Monate später, im September 2015, in seiner Rede „Tragedy of the Horizon“ bei Lloyd’s of London vorstellen sollte. Die TCFD wurde im Dezember 2015 ins Leben gerufen; die NGFS im Dezember 2017. Beide wurden in Waddesdon festgelegt, bevor sie überhaupt existierten.

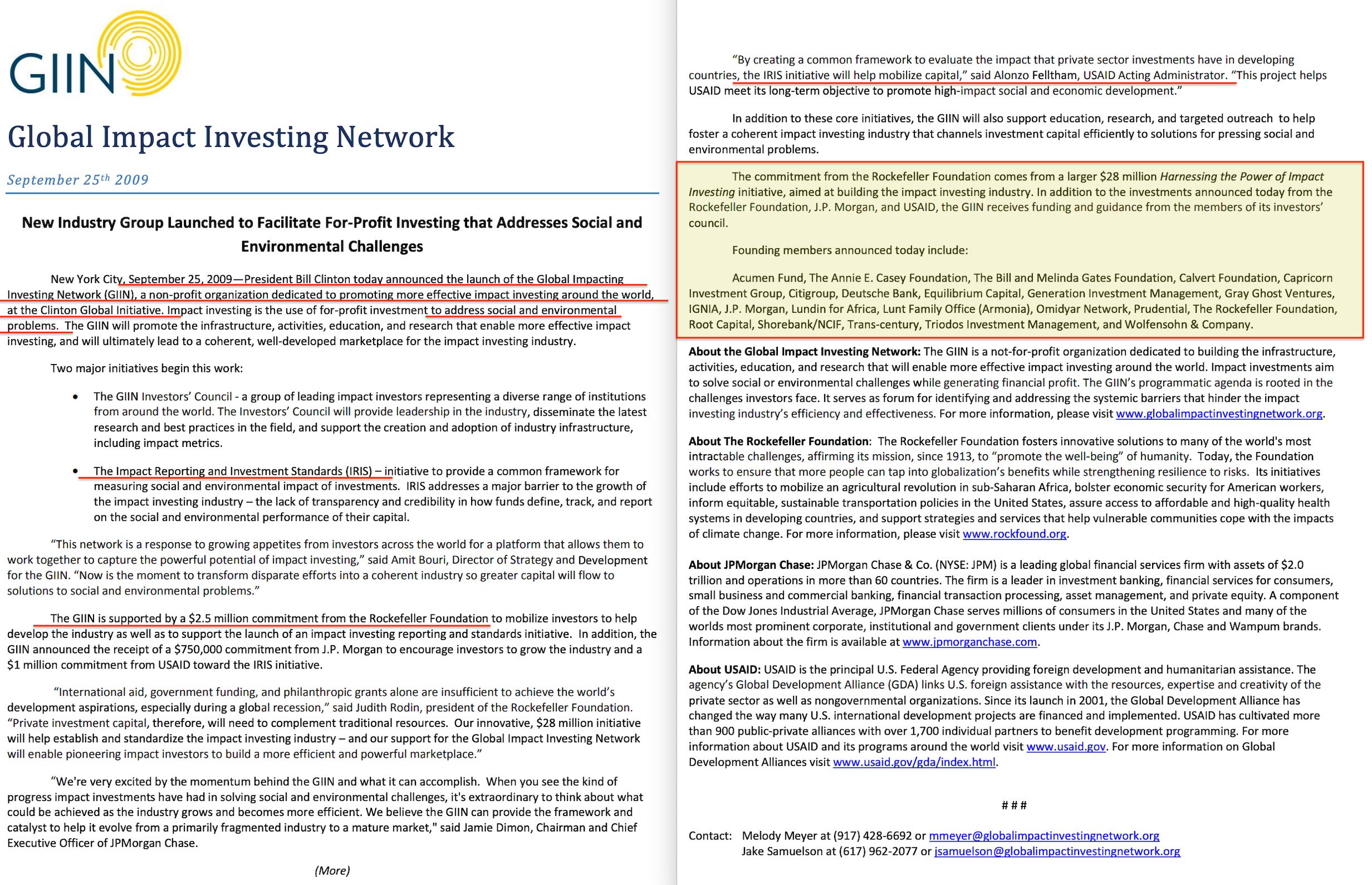

Der Begriff „Impact Investing“ wurde im Oktober 2007 im Bellagio Center der Rockefeller Foundation geprägt57. Das Rahmenwerk wurde 2009 über das Global Impact Investing Network im Rahmen der Clinton Global Initiative veröffentlicht, unterstützt von JPMorgan, der Rockefeller Foundation und USAID58. Im Mai 2014 fand im Mansion House die Konferenz zum Thema „Inclusive Capitalism“ statt, die gemeinsam von der City of London Corporation und E.L. Rothschild veranstaltet wurde59. Zu den Rednern gehörten Mark Carney, Christine Lagarde und Bill Clinton – Zentralbanker, Vertreter des IWF und das politische Establishment, die unter dem Banner von Rothschild gemeinsam über zweckorientiertes Kapital diskutierten60. Im Dezember 2020 wurde der Council for Inclusive Capitalism gemeinsam mit dem Vatikan ins Leben gerufen, wodurch das Rahmenwerk um päpstliche Autorität erweitert wurde61.

In Großbritannien tauchte dieselbe Architektur unter einem konservativen Label auf: Camerons Big Society62 (2010), Big Society Capital63 (2012), der Social Value Act64 (2012) und die G8 Social Impact Investment Taskforce65 (2013). Vom US-Justizministerium veröffentlichte Dokumente zeigen, dass Epstein diese Infrastruktur in Echtzeit verfolgte. Ein Memo vom März 2013 an Boris Nikolic – Bill Gates’ Chefberater für Wissenschaft und Technologie – führte die wegweisenden Social Impact Bonds des Vereinigten Königreichs neben „von der Regierung genehmigten Special Gates Bonds“ als vorgeschlagenes Instrument auf66.

Soziales Investieren, Impact Investing und Blended Finance sind verschiedene Bezeichnungen für dieselbe zugrunde liegende Vereinbarung – zweckgebundenes Kapital mit einer Risikoabsicherung durch den öffentlichen Sektor und einer von einer Stiftung finanzierten zivilgesellschaftlichen Einrichtung, die den Zweck festlegt.

Die Bezeichnung änderte sich mit jeder Regierung, doch die Vereinbarung blieb dieselbe.

Die Spezifikation

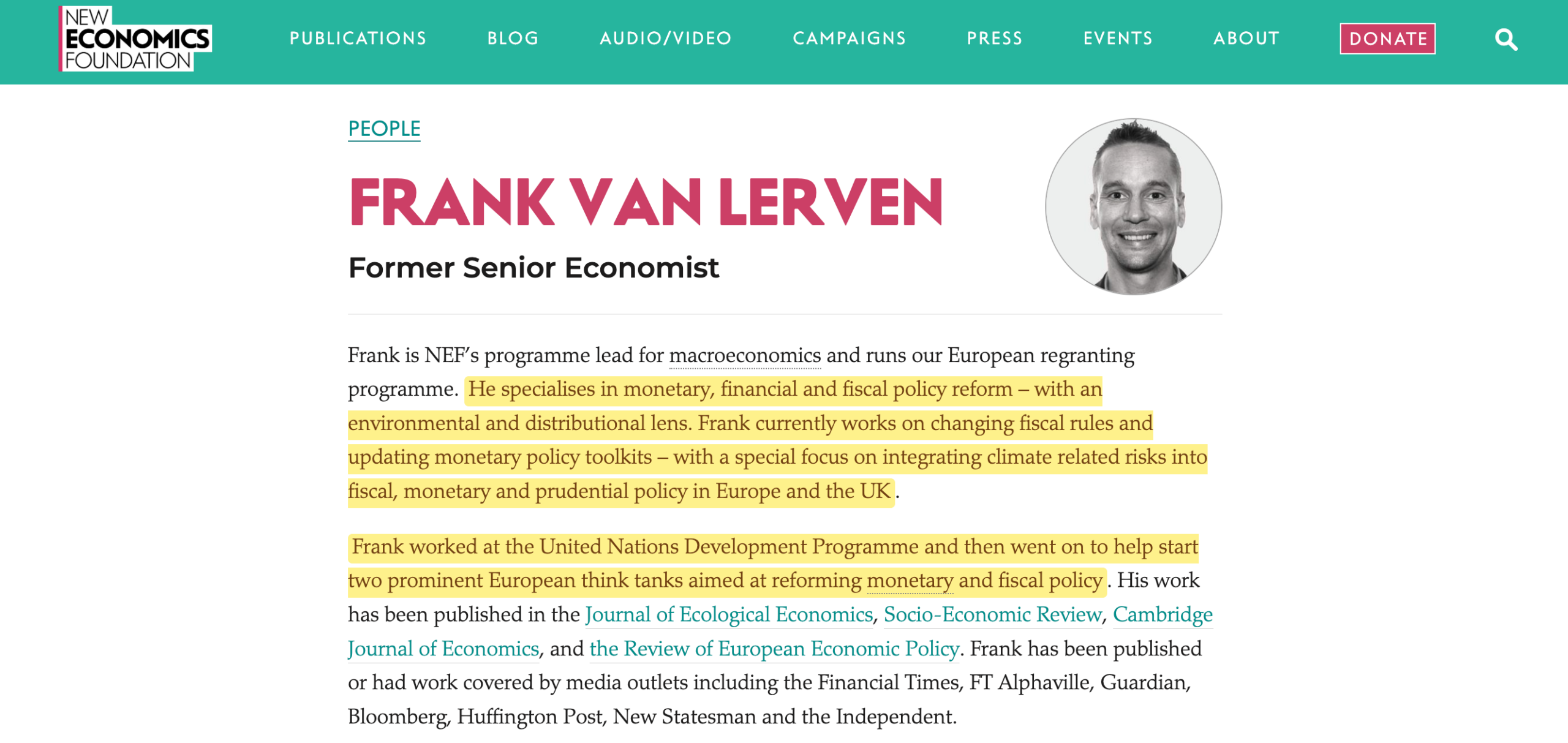

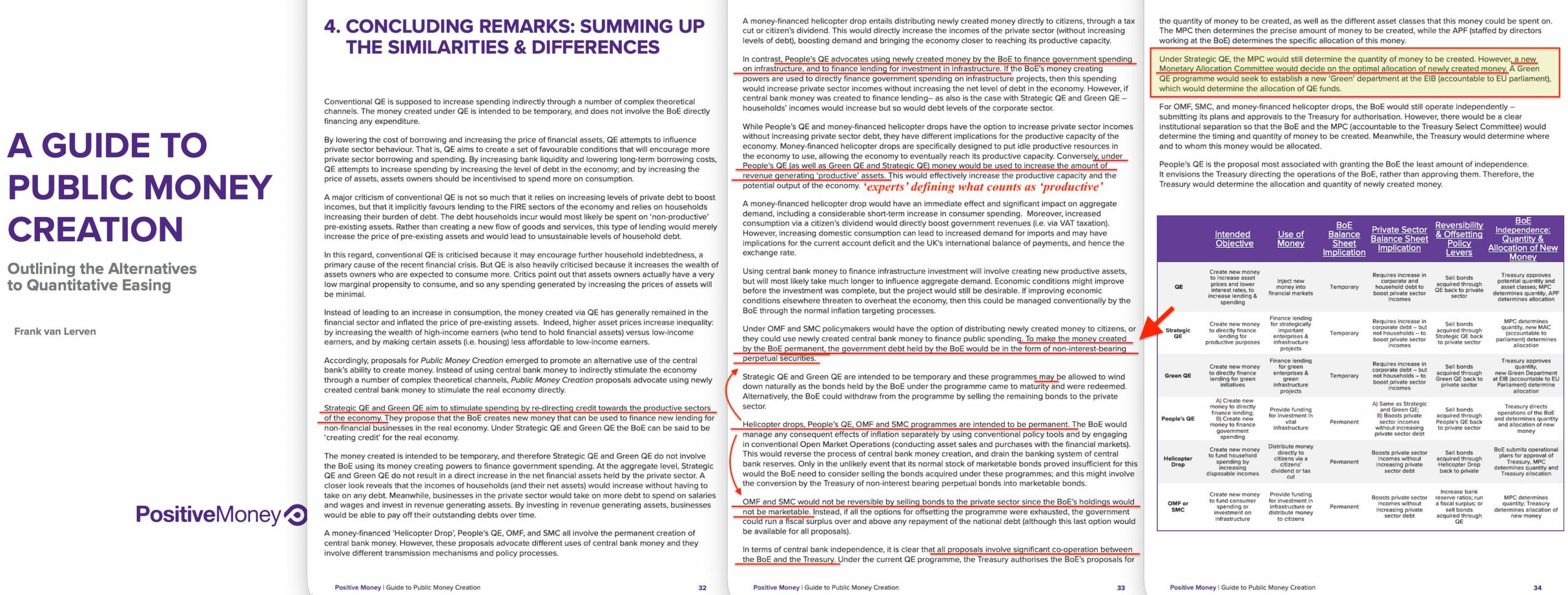

Im Jahr 2016 veröffentlichte Frank van Lerven über Positive Money den Bericht A Guide to Public Money Creation67. Er war als Forschungs- und Politikanalyst zu der Organisation gestoßen, nachdem er zuvor beim Entwicklungsprogramm der Vereinten Nationen68 tätig gewesen war, und der Bericht stellte die bislang umfassendste Bestandsaufnahme der Vorschläge zur Schaffung von öffentlichem Geld dar.

Darin wurden fünf Vorschläge – Strategische QE, Grüne QE, Helikoptergeld, Volks-QE und die Schaffung von Staatsgeld – anhand eines aus sieben Aspekten bestehenden Rahmens bewertet. Der siebte Aspekt, „Auswirkungen auf die Unabhängigkeit der Zentralbank“, gliederte sich in zwei Fragen:

- Wer legt fest, wie viel neues Geld geschaffen wird?

- Wer legt fest, wie das neue Geld verteilt wird?

Van Lerven formulierte die von Ryan und Collins beschriebene Trennung der Governance-Ebenen als das Leitprinzip des gesamten Forschungsfeldes, wobei sich die einzelnen Varianten der Schaffung von öffentlichem Geld hauptsächlich darin unterschieden, wie sie diese beiden Fragen beantworteten.

Im selben Jahr verfasste van Lerven gemeinsam mit Ben Dyson und Graham Hodgson einen begutachteten Artikel im Cambridge Journal of Economics – „A response to critiques of full reserve banking“69 –, in dem er das System des Souveränen Geldes verteidigte, bei dem den Banken die Geldschöpfungsbefugnis entzogen wird. Im Rahmen des Souveränen Geldes wird das gesamte Geld von der Zentralbank geschaffen, sodass die Frage der Verteilung zwingend wird – jemand muss entscheiden, wohin es fließt.

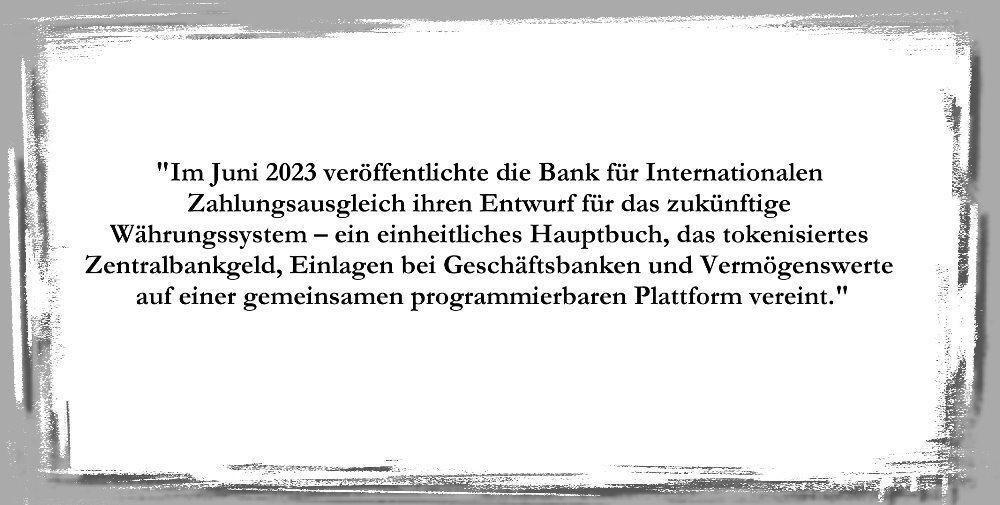

Souveränes Geld ist die theoretische Grundlage für digitale Zentralbankwährungen70: Ein von der Bank of England ausgegebenes digitales Pfund, das die derzeit von Geschäftsbanken ausgeübte Geldschöpfungsfunktion ersetzt, würde den Vorschlag auf programmierbaren digitalen Schienen umsetzen. Positive Money hat seitdem formelle Stellungnahmen zur Konsultation der Bank of England zum digitalen Pfund eingereicht und plädiert für eine öffentlich ausgegebene digitale Währung, die über Digital Cash Accounts betrieben wird71. Im Juni 2023 veröffentlichte die Bank für Internationalen Zahlungsausgleich ihren Entwurf für das zukünftige Währungssystem72 – ein einheitliches Hauptbuch, das tokenisiertes Zentralbankgeld, Einlagen bei Geschäftsbanken und Vermögenswerte auf einer gemeinsamen programmierbaren Plattform vereint.

Die BIZ beschrieb Geld und Vermögenswerte als „ausführbare Objekte“, deren Abwicklung von zentral definierten Kriterien abhängig gemacht werden könne, und merkte an, dass Programmierbarkeit „Regelungen ermöglichen könnte, die derzeit nicht praktikabel sind, und damit das Spektrum möglicher wirtschaftlicher Ergebnisse erweitern“ würde. Die programmierbaren Geldschienen und der Zuteilungsmechanismus laufen dort zusammen, wo das Geld selbst an Bedingungen geknüpft wird.

Das strukturelle Endziel der Zusammenführung der Vorschläge dieses Netzwerks wird in demselben Dokument aus dem Jahr 2016 deutlich. Van Lervens Leitfaden untersuchte die Schaffung von Staatsgeld – bei der die Zentralbank der einzige Schöpfer des gesamten Geldes ist – neben dem Mechanismus der unbefristeten Wertpapiere, bei dem das von der BoE geschaffene Geld durch unverzinsliche Anleihen, die niemals fällig werden und nicht verkauft werden können, dauerhaft gemacht wird. Bei der derzeitigen quantitativen Lockerung (QE) werden Anleihen fällig und das Geld kann wieder eingezogen werden. Unbefristete Wertpapiere werden niemals fällig. Es gibt keinen Käufer für eine Nullkupon-Ewige Anleihe. Das Geld kann nicht abgezogen werden – weder von der BoE, noch vom Finanzministerium, noch durch irgendeinen Marktmechanismus. Kombiniert man Staatsgeld (nur die Zentralbank schafft Geld) mit unbefristeten Wertpapieren (das geschaffene Geld ist dauerhaft) und der Zuteilungsstelle (die EPCC bestimmt, wohin es fließt), so ist der Verlauf einseitig: Mit jedem Zyklus wird altes, von Geschäftsbanken geschaffenes Geld aus dem Verkehr gezogen, wenn Kredite zurückgezahlt werden, und durch zentral geschaffenes, dauerhaftes Geld ersetzt, das von der Koordinierungsstelle gelenkt wird.

Im Laufe der Zeit nähert sich der Anteil der Wirtschaft, der durch zentral zugewiesenes, irreversibles Geld finanziert wird, dem Ganzen. Die Zentralbank beeinflusst die Wirtschaft nicht. Sie absorbiert sie nach und nach.

Die grüne Schicht

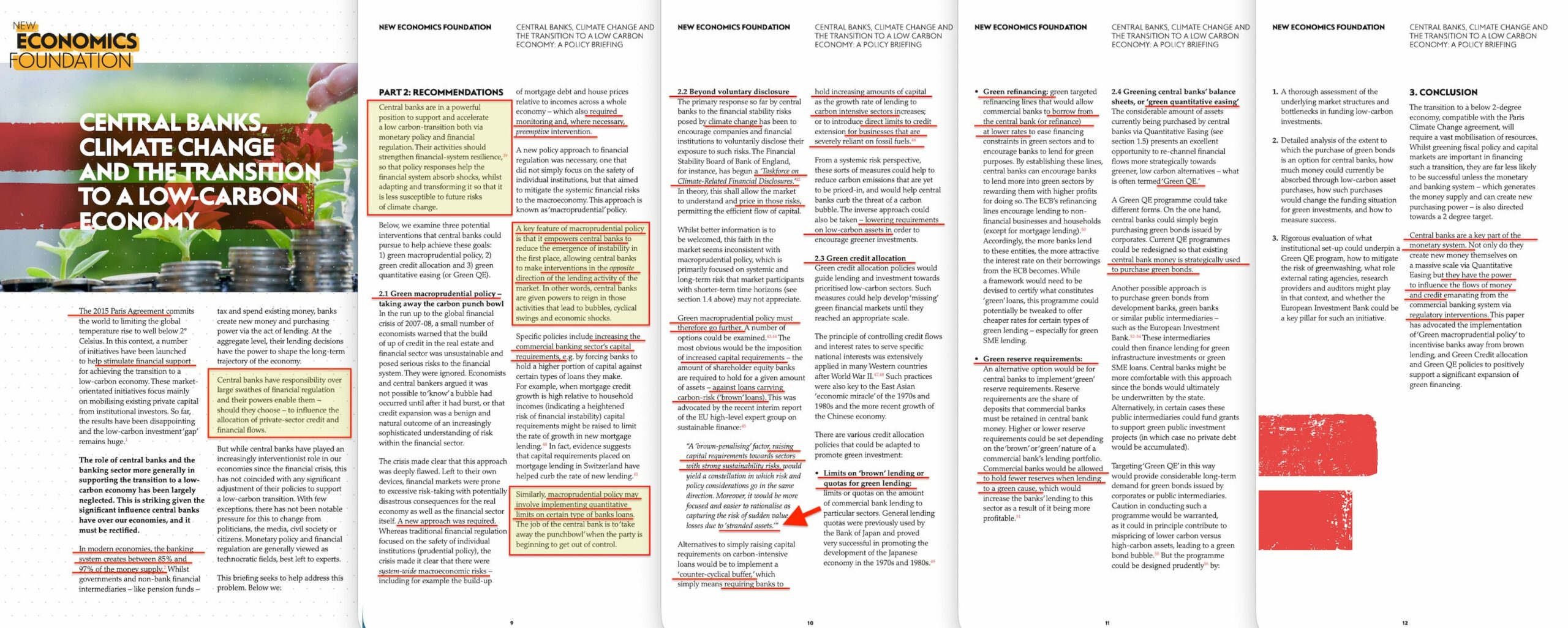

Im Jahr 2017 verfassten van Lerven und Ryan-Collins ein NEF-Strategiepapier mit dem Titel „Zentralbanken, Klimawandel und der Übergang zu einer kohlenstoffarmen Wirtschaft“73. Darin wurden drei Maßnahmen vorgeschlagen: eine grüne makroprudenzielle Politik (Anpassung der Kapitalanforderungen zur Benachteiligung kohlenstoffintensiver Kreditvergabe), eine grüne Kreditvergabe (Lenkung der Bankkredite in grüne Sektoren durch Quoten, Refinanzierungslinien und Mindestreserveanforderungen) sowie die Ökologisierung der Zentralbankbilanzen (Green QE).

Dies war der Mechanismus von 2013, nun jedoch mit einem grünen Ziel verbunden. Während das Monetary Allocation Committee ursprünglich für eine wirtschaftliche Neuausrichtung vorgeschlagen worden war, bei der ökologische Nachhaltigkeit nur eines von mehreren Kriterien war, richtete das Briefing von 2017 dasselbe Instrumentarium auf einen einzigen Zweck aus: die Ausrichtung des Währungs- und Bankensystems auf das Pariser Abkommen.

Der Bericht zitierte Carneys Rede „Tragedy of the Horizon“74, die TCFD und den wachsenden Konsens unter Zentralbankern, dass Klimarisiken Finanzrisiken seien. Doch der darin beschriebene inländische Allokationsmechanismus war bereits vier Jahre vor dem Entstehen all dieser Elemente konzipiert worden.

Das Programm

Zwischen 2017 und 2023 veröffentlichte van Lerven Beiträge zu allen Ebenen der britischen Zentralbank- und Koordinierungspolitik und entwickelte ausgehend von den Mechanismen und Zielen ein umfassendes Programm.

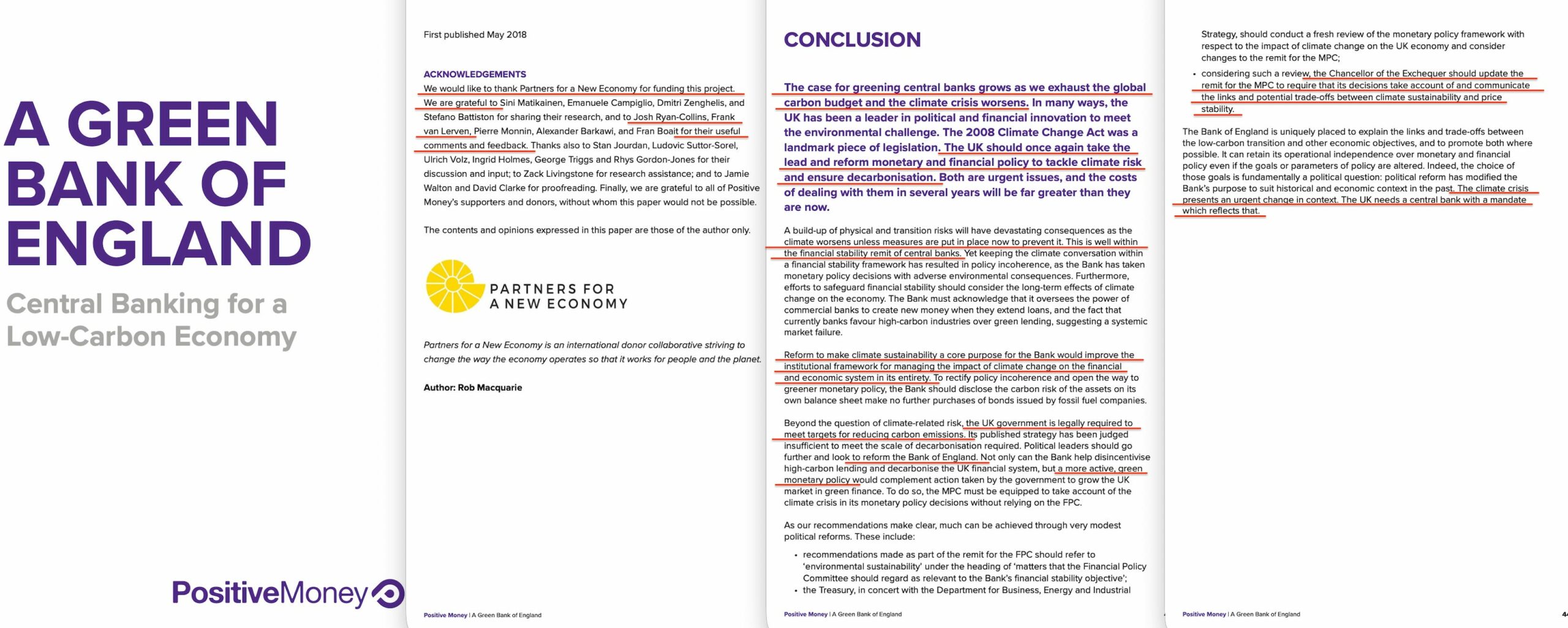

Der Positive-Money-Bericht A Green Bank of England75 (2018) von Rob Macquarie schlug vor, das Mandat des MPC so zu reformieren, dass es ökologische Nachhaltigkeit einbezieht – also die vom Parlament über den Auftrag des Finanzministers festgelegten Ziele. Van Lerven wurde für „nützliche Kommentare und Rückmeldungen“ gewürdigt. Der Bericht stellte die Änderungen als offene politische Reformen eines öffentlichen Mandats dar und stellte ausdrücklich fest, dass die Zielsetzung „grundsätzlich eine politische Frage“ sei.

Zu diesem Zeitpunkt war Ryan-Collins von der NEF zum Institute for Innovation and Public Purpose der UCL76 gewechselt – der Brücke zwischen dem Think Tank und dem akademischen Institut, an der die Fachartikel des Programms gemeinsam verfasst werden sollten. Gemeinsam am UCL IIPP verfassten van Lerven und Ryan-Collins Adjusting Banks’ Capital Requirements in Line with Sustainable Finance Objectives77 (2018) – die Reform der Risikogewichtung, die Klimarisiken in Kreditkosten umrechnen würde. Zusammen mit Bezemer, Ryan-Collins und Zhang verfasste van Lerven außerdem Credit Where It’s Due78 (2018) – eine historische Übersicht, die zeigt, dass gezielte Kreditvergabe bis zur Deregulierungswelle der 1980er Jahre in den Nachkriegsjahren in Frankreich, Japan, Südkorea und den westlichen Volkswirtschaften gängige Praxis war.

Ein dritter Beitrag aus demselben Jahr, Bringing the Helicopter to Ground79 (Ryan-Collins & van Lerven, UCL IIPP, 2018), beleuchtete die Geschichte der fiskal-monetären Koordinierung selbst – und zeigte auf, dass die Trennung von Fiskal- und Geldpolitik in voneinander unabhängige Bereiche die historische Ausnahme und nicht die Regel war und dass die Koordinierung zwischen Finanzministerien und Zentralbanken während der gesamten Nachkriegszeit gängige Praxis war. Dies bildete die intellektuelle Grundlage für den EPCC-Vorschlag, der fünf Jahre später folgen sollte.

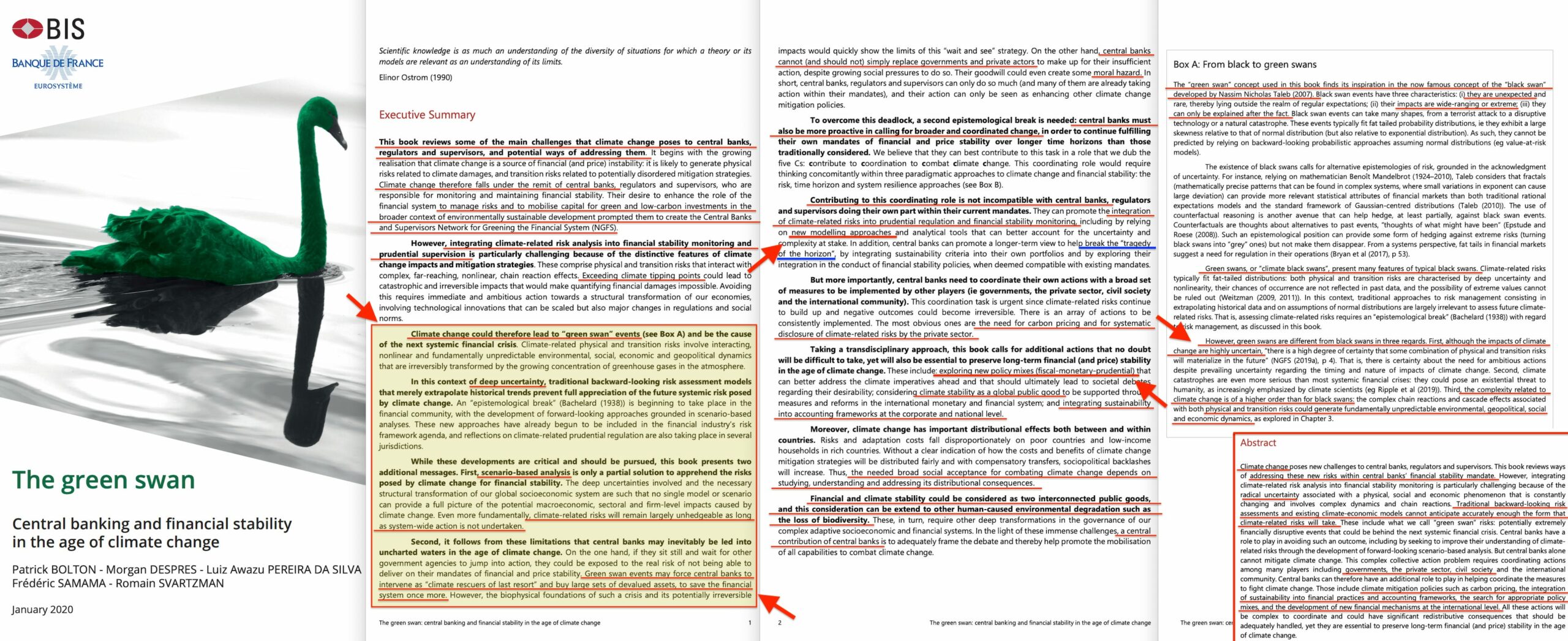

Im Januar 2020 veröffentlichte die Bank für Internationalen Zahlungsausgleich The Green Swan: Central Banking and Financial Stability in the Age of Climate Change80. Darin wurde eine Unterscheidung zwischen „grünen Schwänen“ und „schwarzen Schwänen“ eingeführt: Klimabedingte Finanzkrisen würden mit Sicherheit eintreten, lediglich der Zeitpunkt sei ungewiss. Gleichzeitig räumte sie eine „radikale Ungewissheit“ hinsichtlich Form und Ausmaß ein – die Gewissheit des Eintretens in Verbindung mit der Ungewissheit der Details schaffe die Voraussetzungen für heutige Regulierungsmaßnahmen gegen zukünftige modellierte Risiken.

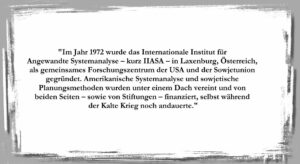

Die praktischen Auswirkungen dieses Mechanismus sind bereits sichtbar. Das IIASA – das Internationale Institut für Angewandte Systemanalyse, das 1972 als Brücke zwischen Ost und West im Bereich der Systemanalyse gegründet wurde – betreibt offiziell den NGFS Scenario Explorer81 und stellt die Übergangsszenarien über seine integrierten Bewertungsmodelle82 bereit. Das Potsdam-Institut für Klimafolgenforschung liefert die Schadensfunktionen83. Zusammen bilden sie das akademische Konsortium, das die Szenarien erstellt, die Zentralbanken weltweit nutzen, finanziert von Bloomberg Philanthropies84 und der ClimateWorks Foundation85.

Die „Black-Box“-Modellierung des IIASA fließt in die NGFS-Szenarien ein, die wiederum in die Stresstests der Zentralbanken einfließen, die wiederum in die Basler Risikogewichte86, die bestimmen, wie viel Kapital eine Bank für einen bestimmten Kredit vorhalten muss, und die Kapitalanforderung bestimmt die Kosten der Kreditvergabe.

Ein Haus in einer modellierten Überschwemmungszone lässt sich schwerer beleihen – nicht, weil es überflutet wurde, sondern weil ein Szenariomodell es als gefährdet einstuft und das Risikogewicht die Kosten der Bank für die Kreditvergabe erhöht. Ein Bauernhof in einer modellierten Wasserstresszone lässt sich schwerer versichern. Ein Unternehmen, das von Lieferketten für fossile Brennstoffe abhängig ist, sieht seine Kreditlinie auf der Grundlage modellierter zukünftiger Auswirkungen neu bewertet, nicht aufgrund der aktuellen Leistung.

Die Formeln, nach denen bereits jede Hypothek, jeder Autokredit und jeder Geschäftskontoüberziehungskredit im Land berechnet wird, werden um Klima- und Ökosystemvariablen erweitert87. Es war keine Gesetzgebung erforderlich. Die Anpassung erfolgt innerhalb des Rahmenwerks zur Kapitaladäquanz, für den Kreditnehmer unsichtbar und weitgehend unanfechtbar.

Bereits im April 2019 hatte das NGFS so etwas wie einen Aktivierungsbefehl herausgegeben: einen offenen Brief von Carney, Villeroy de Galhau und dem NGFS-Vorsitzenden Frank Elderson88, in dem es hieß, dass Unternehmen und Branchen, die sich nicht an den Übergang zu einer kohlenstoffarmen Wirtschaft anpassen, „nicht überleben werden“89. Die Aufsichtsbehörden wurden angewiesen, die Klimaüberwachung in die „tägliche Aufsichtstätigkeit“ zu integrieren.

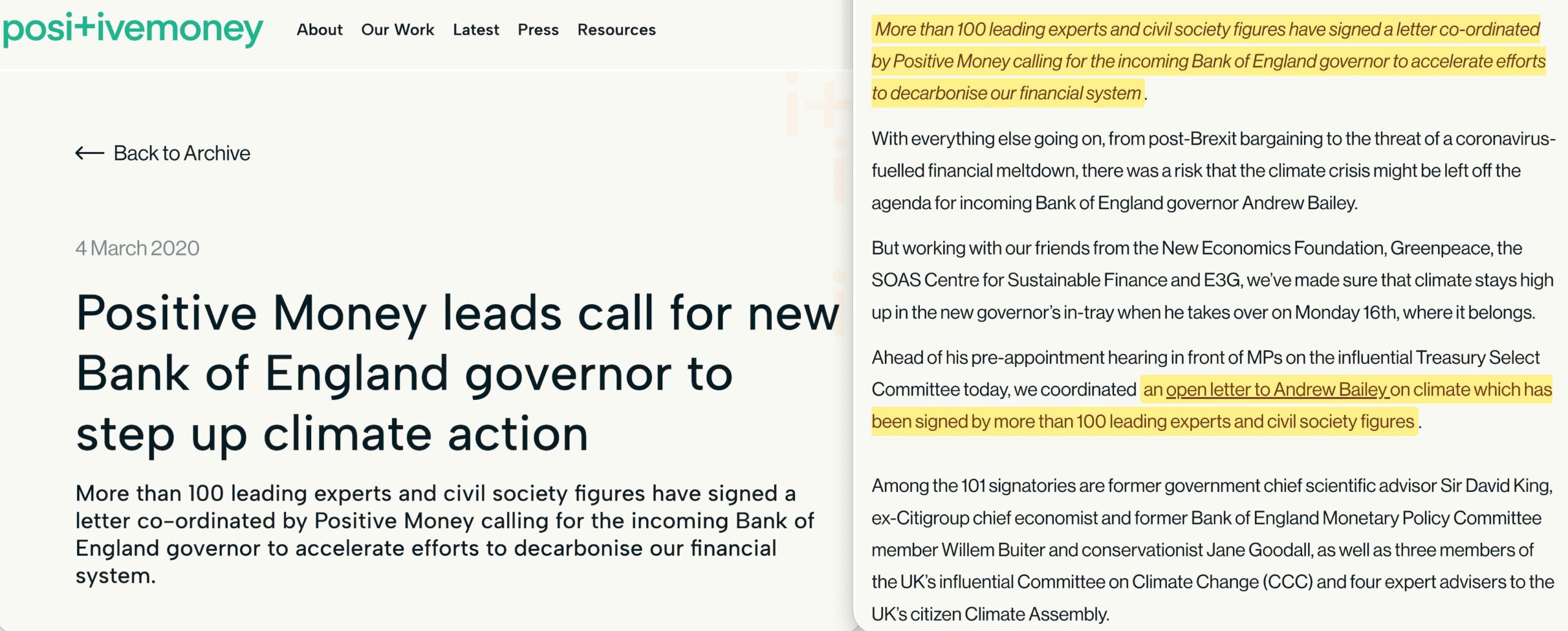

Im November 2020 verfassten NEF und Positive Money einen gemeinsamen offenen Brief an den designierten Gouverneur der Bank of England90, der von mehr als 125 Ökonomen unterzeichnet wurde und in dem die Bank aufgefordert wurde, ihre Befugnisse zur Bewältigung der Klimakrise einzusetzen. Vier Monate später, im März 2021, aktualisierte Finanzminister Rishi Sunak – ein Konservativer – die Mandatsschreiben für den MPC, den FPC und die PRA, um ökologische Nachhaltigkeit als einen zu berücksichtigenden Faktor aufzunehmen91.

Die Mandatsreform, die der Positive-Money-Bericht von 2018 gefordert hatte, wurde von einem konservativen Finanzminister umgesetzt.

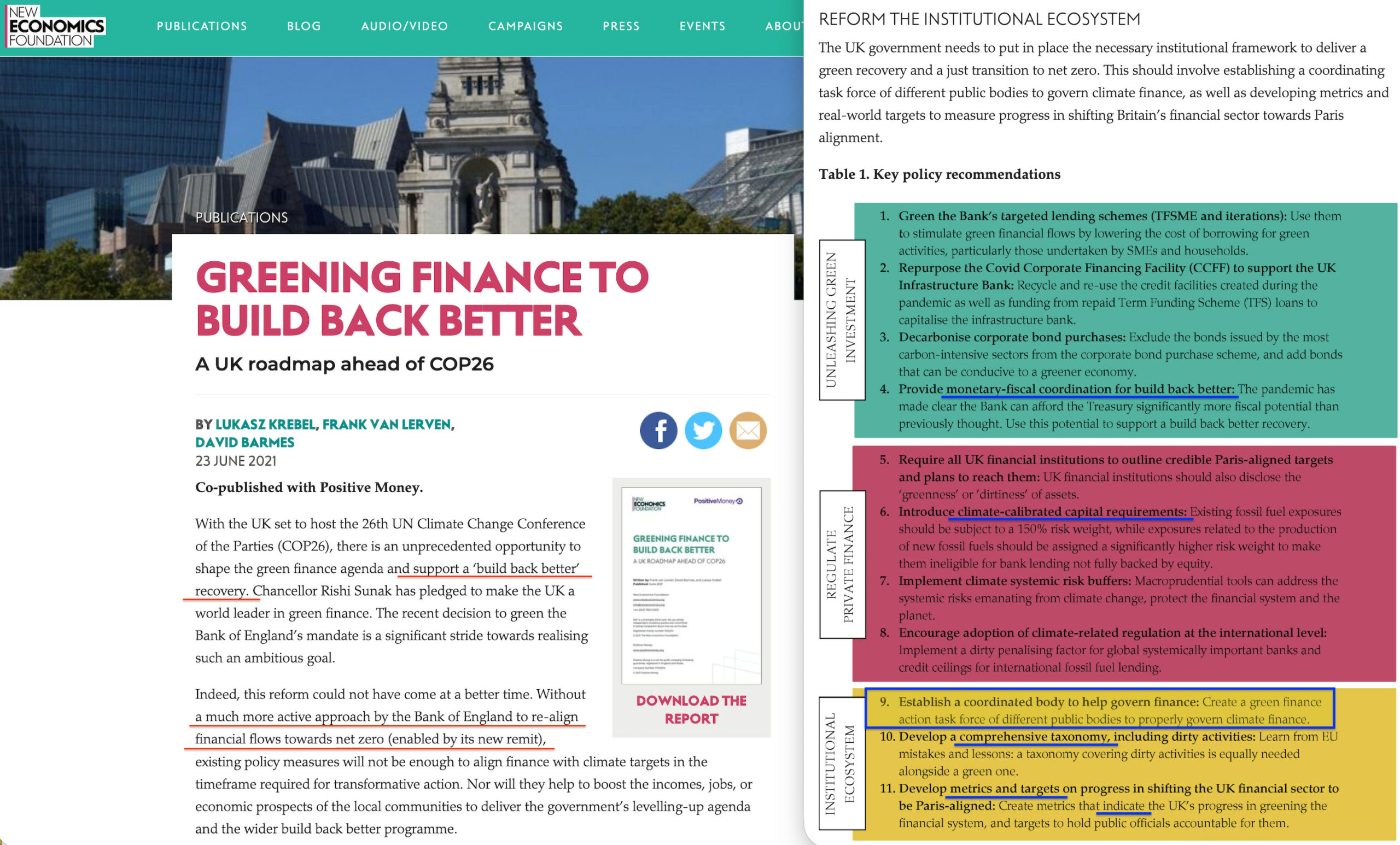

Vor diesem Hintergrund entwickelte sich van Lervens Programm weiter. Im Jahr 2021 war er federführender Autor des Berichts Greening Finance to Build Back Better92, einer gemeinsamen Veröffentlichung von NEF und Positive Money. In Empfehlung 9 wurde eine Green Finance Action Taskforce vorgeschlagen – ein ständiges Gremium, das die Lücke bei der grünen Finanzierung überwachen, die Politik zwischen dem Finanzministerium, der Bank of England und den Finanzaufsichtsbehörden koordinieren, öffentliche Konsultationen durchführen und einem parlamentarischen Ausschuss Bericht erstatten sollte. Die GFAT war das Monetary Allocation Committee unter einem neuen Namen, mit einem „grünen“ Mandat und einer spezifischen institutionellen Ausgestaltung. Der Bericht wurde vom Sunrise Project und der Laudes Foundation finanziert und würdigte ein „Network for Greening the Bank of England“ sowie Kooperationspartner bei NEF, Positive Money, UCL IIPP und dem Council on Economic Policies.

Im selben Jahr war van Lerven Mitautor von Greening the Eurosystem Collateral Framework93 – in dem dargelegt wurde, wie die Regeln der EZB für die Annahme von Anleihen als Sicherheiten umgeschrieben werden sollten. Der Sicherheitenrahmen legt fest, was die Zentralbank als Sicherheit akzeptiert, wenn sie Kredite an Geschäftsbanken vergibt, was wiederum bestimmt, was durch das Finanzsystem fließt und was nicht.

Die Studie wurde von INSPIRE94 – dem International Network for Sustainable Financial Policy Insights, Research and Exchange – finanziert, einem Forschungsnetzwerk, das vom Grantham Research Institute an der LSE95 (unter dem Vorsitz von Nicholas Stern96) als Forschungspartner des NGFS mitbegründet wurde. INSPIRE verbindet die internationale Szenarienentwicklung des NGFS durch finanzierte akademische Forschung mit der nationalen Politikumsetzung, und van Lervens Studie steht an dieser Schnittstelle.

Bis 2025 hatte die EZB darauf reagiert97 – indem sie die Reinvestition von Unternehmensanleihen auf Emittenten mit besseren Klimabewertungen ausrichtete (angekündigt im Juli 202298) und die Sicherheitenabschläge nach Klimakriterien anpasste (umgesetzt im Juli 202599), womit sie den in der Studie beschriebenen Mechanismus direkt umsetzte. In ihrer eigenen Strategieüberprüfung räumte die EZB ein, dass sie „auf den Druck der Zivilgesellschaft reagierte“100 – jener von Stiftungen finanzierten zivilgesellschaftlichen Organisationen, deren Empfehlungen sie übernahm.

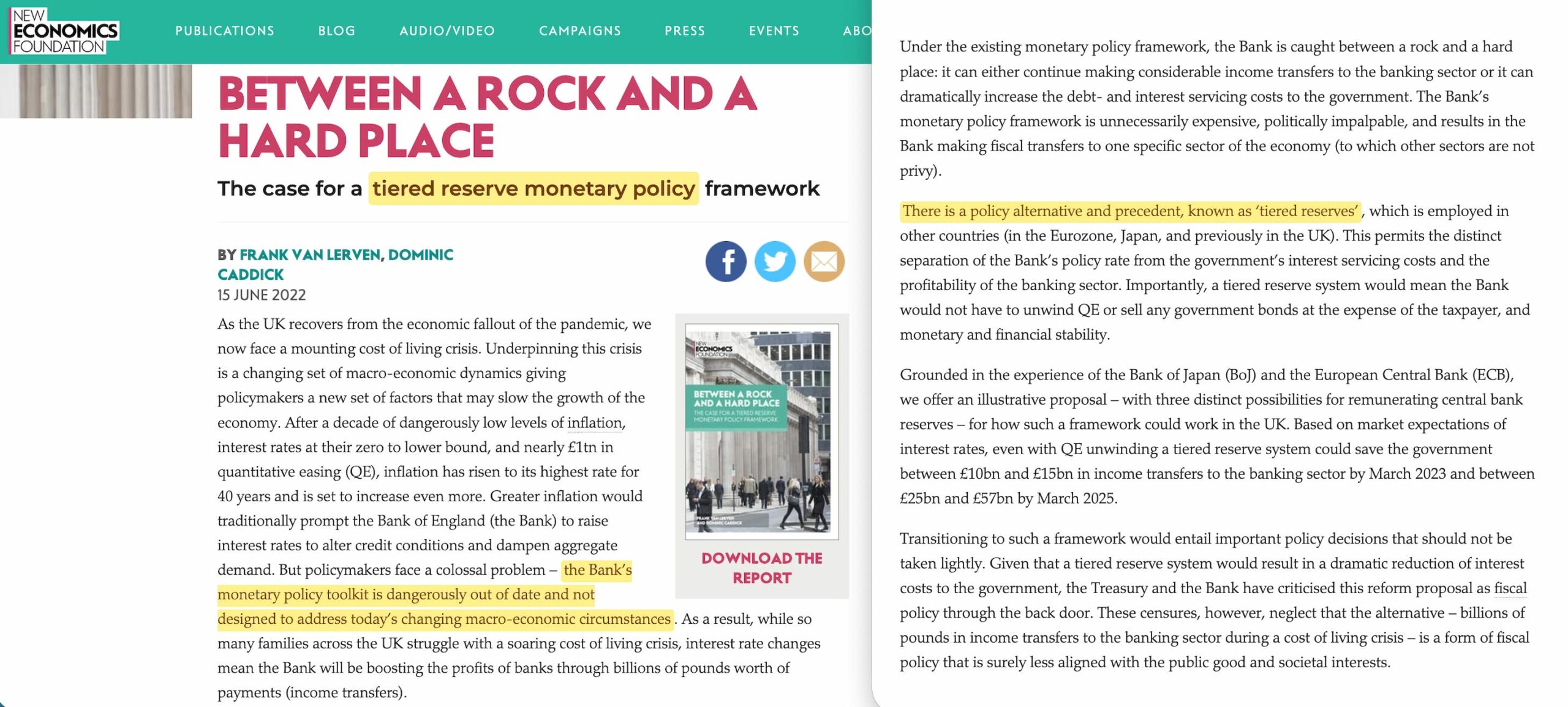

Van Lerven war 2021 Mitautor des Buches Calling Time: Replacing the Fiscal Rules with Fiscal Referees101, in dem er vorschlug, feste Haushaltsregeln durch unabhängige Kontrollinstanzen zu ersetzen. Er veröffentlichte 2022 Green Credit Guidance102, in dem er den Mechanismus zur Umsetzung eines grünen Mandats in Zinsdifferenzen und Kreditbedingungen darlegte, sowie im selben Jahr Between a Rock and a Hard Place103 über gestaffelte Mindestreserveanforderungen – die Struktur der Geldbasis selbst.

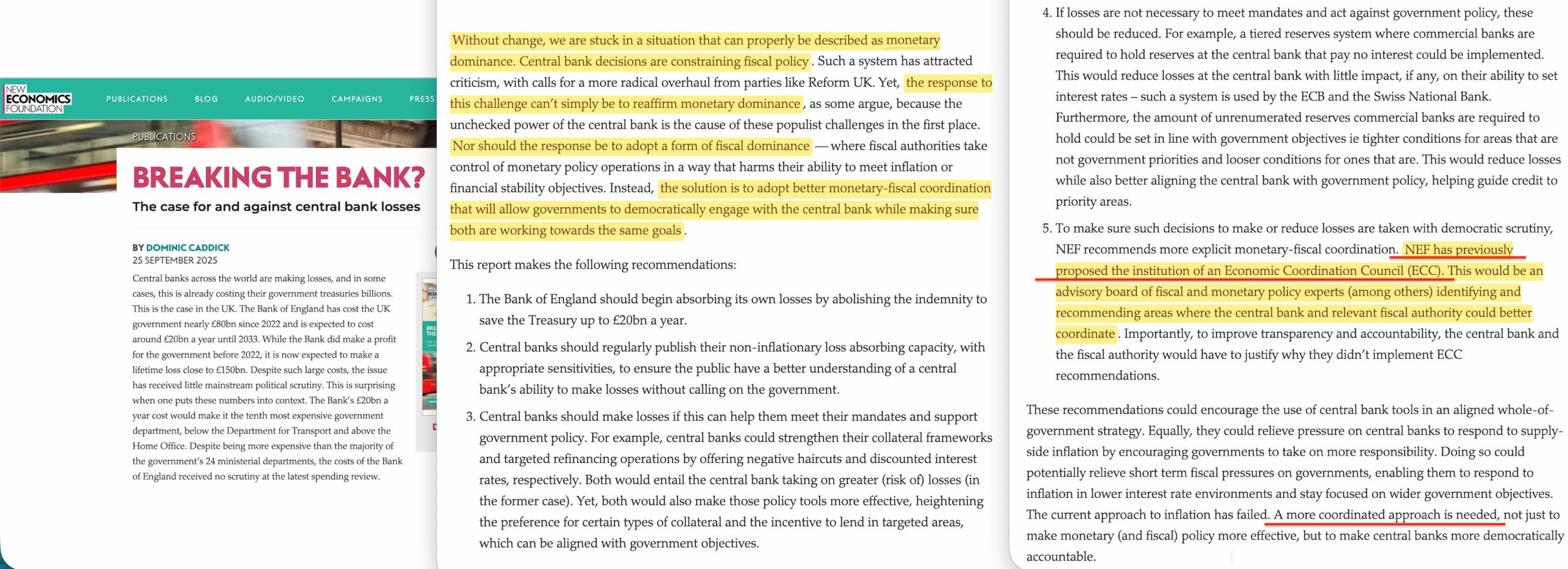

Im November 2025 veröffentlichte die NEF ein Briefing, in dem vorgeschlagen wurde, dass das Finanzministerium die Entschädigungsvereinbarung aus der Osborne-Ära neu verhandelt, wonach es die QE-Verluste der Bank abdeckt104, damit die Bank ihre Verluste selbst trägt, wie es die Fed und die EZB tun105. Der Vorschlag schafft 4,8 Milliarden Pfund an finanziellem Spielraum für den Finanzminister und beseitigt gleichzeitig den finanziellen Einfluss des Finanzministeriums auf die Bank, wodurch die operative Unabhängigkeit der Zentralbank gestärkt wird.

Der vollständige NEF-Bericht, Breaking the Bank?106, bezeichnet das derzeitige System als „monetäre Dominanz“ – die Entscheidungen der Zentralbank schränken die Fiskalpolitik ein – und schreibt eine „bessere geld- und fiskalpolitische Koordinierung“ als demokratisches Heilmittel vor. Das darin beschriebene Koordinierungsgremium ist das EPCC. Der Bericht diagnostiziert ein echtes Problem (die Verluste der BoE schränken den Finanzminister tatsächlich ein) und schreibt dann die eigene Architektur des Interessenverbands als Lösung vor.

Im Oktober 2022 veranstalteten die Bank of England und die PRA eine „Climate and Capital“-Konferenz107, um die Anpassung des Kapitalrahmens an klimabezogene Finanzrisiken zu erörtern. Van Lerven hielt eine Rede und argumentierte, dass „jeder Teil des Systems“ sich „in die gleiche Richtung“ bewegen müsse. Nick Robins – der das Konzept der gestrandeten Vermögenswerte zwei Jahrzehnte zuvor mitentwickelt hatte – argumentierte, dass eine Diskrepanz zum Netto-Null-Ziel an sich schon ein Grund für regulatorische Maßnahmen sei108. Nicholas Stern hielt die Begrüßungsrede109. Forscher der Oxford Sustainable Finance Group (dem heutigen Stranded Assets Programme der Smith School) hielten Vorträge. Pierre Monnin nahm als Vertreter des Council on Economic Policies110 teil – der in van Lervens Bericht von 2021 neben NEF, Positive Money und UCL IIPP als Kooperationspartner aufgeführt ist. HSBC, die das ursprüngliche Programm der Smith School mitfinanziert hatte, entsandte ihren globalen Leiter für Stresstests.

Die Personen, die die Vorschläge verfasst, das Konzept entwickelt, die Foren geleitet und das Forschungsnetzwerk mitbegründet hatten, waren bei der Bank of England, um zu erörtern, wie die Politik umgesetzt werden sollte, die das Programm vier Jahre zuvor festgelegt hatte.

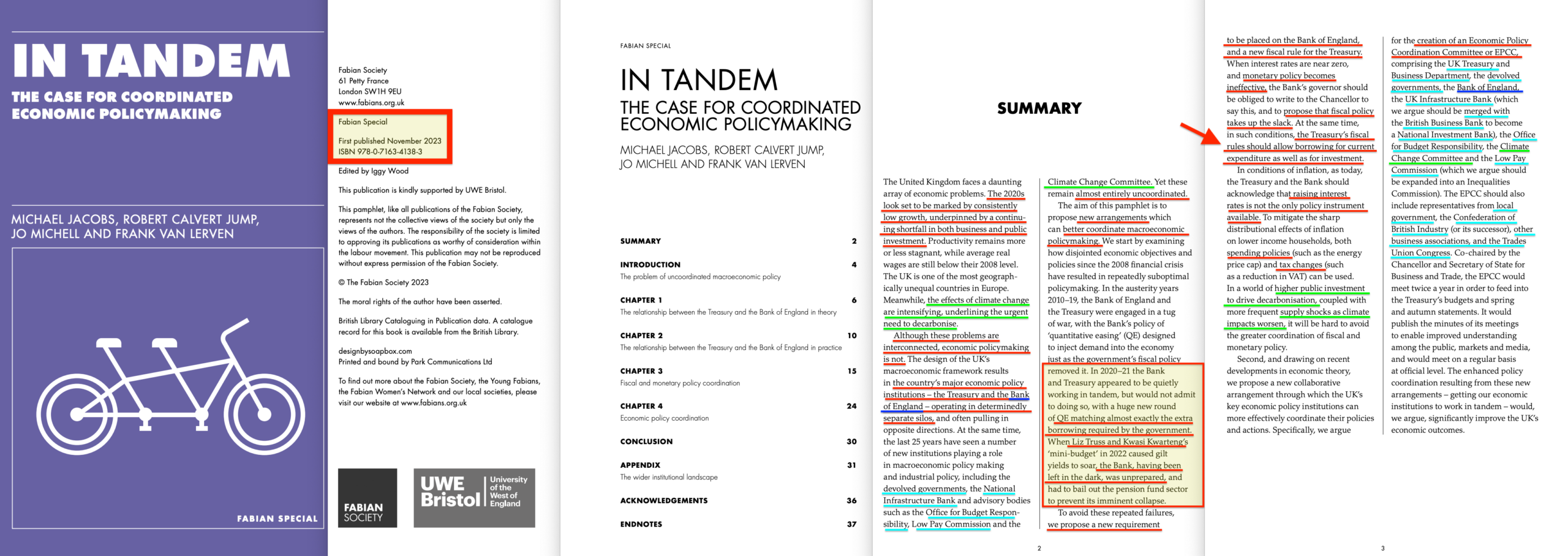

Im Tandem

Im Jahr 2023 verfasste van Lerven gemeinsam mit Michael Jacobs, Robert Calvert Jump und Jo Michell im Rahmen der Fabian Society das Werk In Tandem: The Case for Coordinated Economic Policymaking111. Der Bericht schlug die Einrichtung eines Ausschusses für wirtschaftspolitische Koordinierung vor – ein ständiges dreigliedriges Gremium mit Vertretern des Finanzministeriums, der Bank of England, des Ausschusses für Klimawandel, des Amtes für Haushaltsverantwortung, einer geplanten Nationalen Investitionsbank, der dezentralen Regierungen, der Wirtschaftsverbände und der Gewerkschaften.

Der EPCC würde zweimal jährlich vor der Haushaltsaufstellung zusammentreten, wobei ein kontinuierlicher Austausch auf Beamtenebene stattfinden würde, und die wirtschaftlichen Ziele für die Finanz- und Geldpolitik festlegen. Er würde einen asymmetrischen Druckmechanismus anwenden – indem er den Zielen in den Bereichen Wachstum, Beschäftigung, Ungleichheit und Dekarbonisierung neben den bestehenden Inflations- und Haushaltszielen formelle Bedeutung beimisst – sowie eine gesetzliche Vorab-Haushaltspflicht vorsehen, was bedeutet, dass die Regierung vor der Festlegung der Finanzpolitik formell auf die Empfehlungen des EPCC reagieren müsste.

Die formellen Rechenschaftsstrukturen des Vorschlags – veröffentlichte Protokolle, Berichterstattung an das Parlament – werden als demokratische Sicherheitsvorkehrungen dargestellt. In der Praxis stellen sie jedoch eine Verwässerung der Autorität dar: Im derzeitigen System verfasst der Finanzminister das Auftragsschreiben allein. Unter dem EPCC wird diese Autorität mit einem dreisektoralen Gremium geteilt, dessen Zusammensetzung und Mandat von dem Interessenverband entworfen wurden, der den Vorschlag eingebracht hat. Der demokratisch gewählte Finanzminister wird vom alleinigen Verfasser der Ziele der Bank zu einer Stimme an einem Tisch, dessen Zusammensetzung von denjenigen festgelegt wurde, die ihn ins Leben gerufen haben. Der Fabian-Bericht stellt fest, dass die Sitzungen auf „eine gesetzliche Grundlage gestellt werden sollten, damit sie von der jeweiligen Regierung nicht ohne neue Gesetzgebung umgangen werden können“ – was bedeutet, dass ein zukünftiger Finanzminister, der allein regieren möchte, ein Gesetz des Parlaments benötigen würde, um der Teilnahme zu entgehen. Die unten dokumentierte Kwarteng-Episode zeigt, was passiert, wenn ein Finanzminister versucht, außerhalb dieses Konsenses zu regieren.

Das EPCC ist das Monetary Allocation Committee ein Jahrzehnt später – und die Antwort auf die zweite von van Lervens beiden Fragen. Das MPC bestimmt die Menge; das EPCC bestimmt die Zuteilung. Der Aufgabenbereich erweiterte sich von der QE-Zuteilung zur vollständigen fiskal-monetären Koordination, und die Ausgestaltung entwickelte sich von einem dem Finanzministerium rechenschaftspflichtigen Ausschuss zu einem ständigen Gremium mit gesetzlicher Stellung. Doch die strukturelle Position – die sich zwischen der Entscheidung, wofür das Geld verwendet wird, und der tatsächlichen Geldschöpfung befindet – hat sich seit 2013 nicht geändert. Und wie die dokumentierte Abfolge zeigt, stammen die Ziele, die das EPCC vorschreiben würde, nicht von der gewählten Regierung. Sie stammen aus dem von Stiftungen finanzierten Interessenvertretungsnetzwerk – durch offene Briefe, Politikberichte, Empfehlungen aus Foren und von INSPIRE finanzierte Forschung – und das EPCC speist sie in den Geldschöpfungsprozess ein.

Der Bericht „Greening Finance to Build Back Better“112 aus dem Jahr 2021 (siehe oben) stellt eine Verbindung zwischen den beiden Vorschlägen her. Van Lerven war dessen Hauptautor und schlug darin den GFAT vor – der strukturell mit dem EPCC identisch ist –, und zwar zwei Jahre bevor der Fabian-Bericht ihm unter einem neuen Namen gesetzlichen Status verlieh. Ein Autor verbindet die Reform der Geldschöpfung (Positive Money, 2018), das integrierte Programm für grüne Finanzen mit seinem Koordinierungsgremium (NEF/PM, 2021) und den formellen Vorschlag zur fiskal-monetären Koordinierung (Fabians, 2023) miteinander.

Die Wahl 2024 brachte eine Labour-Regierung zurück – den natürlichen Partner der Fabian Society –, doch der EPCC wurde in seiner gesetzlichen Form noch nicht verabschiedet. Seine Koordinierungsfunktionen werden nach und nach von bestehenden Gremien übernommen: dem OBR, dem Climate Change Committee113 und dem National Wealth Fund114.

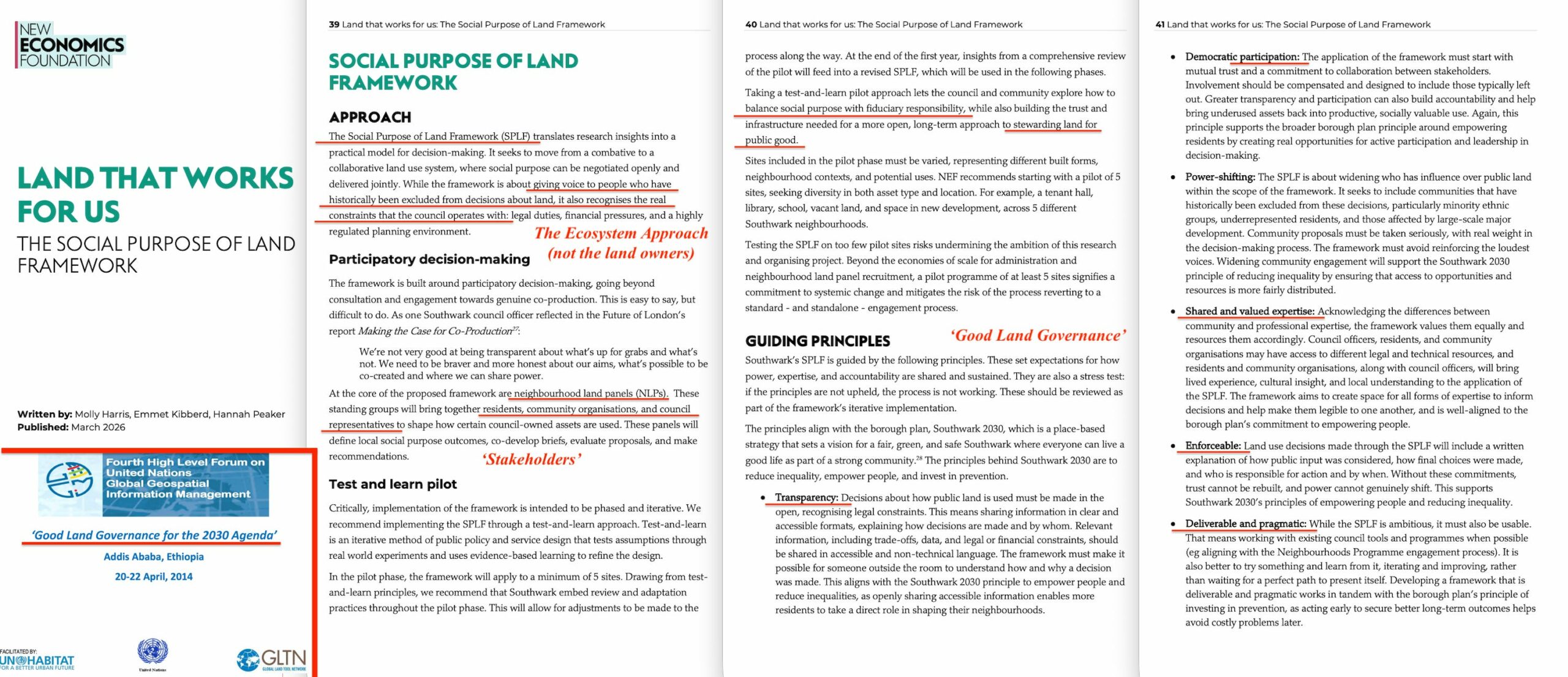

Was nun eingetreten ist, ist die Kehrseite der Architektur. Ende 2025 veröffentlichte das britische Finanzministerium Empfehlungen der Social Impact Investment Advisory Group zur Einrichtung eines ständigen Amtes für die Impact Economy115 in Whitehall – einer von einem Direktor geleiteten Drehscheibe, die das Modell der gemischten Finanzierung in allen Ministerien, Beschaffungsentscheidungen und Kommunalbehörden verankert. Die Abwicklungsseite erhielt ihr Büro in Whitehall noch vor der Zuteilungsseite. Im März 2026 veröffentlichte die NEF ihr „Social Purpose of Land Framework“116 – Neighbourhood Land Panels, die die Nutzung öffentlichen Landes steuern, schrittweise von Pilotstandorten zur universellen Anwendung, in Anlehnung an den Ökosystemansatz des Übereinkommens über die biologische Vielfalt117 und das „Good Land Governance“-Rahmenwerk von UN-Habitat118, und unter Verwendung desselben dreisektoralen partizipativen Modells, das der EPCC auf die Geldpolitik anwendet. Dieselbe Institution betreibt dieselbe Governance-Architektur für Geld und Land.

Unterdessen haben NEF und Positive Money Europe auf europäischer Ebene dasselbe Koordinierungsgremium vorgeschlagen – einen „Economic Coordination Council“ – und dabei dasselbe Argument vorgebracht119: dass die Trennung von Geld- und Fiskalpolitik eine „monetäre Dominanz“ darstelle und dass die demokratische Alternative die vom Advocacy-Netzwerk entworfene Koordinierungsarchitektur sei.

Das Monetary Allocation Committee (2013), das GFAT (2021), das EPCC (2023) und der ECC sind ein und dieselbe Einrichtung unter vier Namen, deren Wirkungsbereich von Großbritannien auf den gesamten Kontinent ausgeweitet wurde.

Was dann geschah

Die Architektur hatte bereits bewiesen, dass sie funktionieren konnte, bevor die freiwillige Ebene zusammenbrach.

Am 23. September 2022 kündigte Finanzminister Kwasi Kwarteng Steuererleichterungen in Höhe von 45 Milliarden Pfund an, die nicht durch Einnahmen gedeckt waren120. Innerhalb von sechs Wochen waren sowohl er als auch Liz Truss nicht mehr im Amt121. Damals lautete die Erklärung, dass eine rücksichtsloses Finanzpolitik eine Marktpanik ausgelöst habe. Was sie tatsächlich auslöste, war eine bereits bestehende Schwachstelle im Rentensystem: rund 1,5 Billionen Pfund an Liability-Driven-Investment-Positionen, die sich über ein Jahrzehnt mit Zinssätzen nahe Null aufgebaut hatten, wobei Pensionsfonds Staatsanleihen als Sicherheit nutzten, um Geld zu leihen und damit weitere Staatsanleihen zu kaufen. Als Kwartengs Ankündigung die Renditen der Staatsanleihen stark in Bewegung brachte, kam es zu einer Kaskade von Margin Calls.

Die Bank of England — die seit der Gründung der Prudential Regulation Authority im Jahr 2013 direkt für diese Art von systemischem Risiko verantwortlich ist122 — hatte ein Jahrzehnt lang tatenlos zugesehen, wie sich die 1,5 Billionen Pfund schwere LDI-Schwachstelle aufbaute. Als Kwartengs Ankündigung die Kettenreaktion auslöste, weigerte sich die Bank, eine Notzinssitzung einzuberufen – das Standardinstrument bei einer Finanzkrise – während ihr eigenes angekündigtes Programm zum Verkauf von Staatsanleihen die Preise weiter nach unten drückte. Sie griff erst am 28. September ein, als die Pensionsfonds nur noch Stunden vom Zusammenbruch entfernt waren, gab 65 Milliarden Pfund für die Rettung aus – mehr als die Steuersenkungen, auf die sie angeblich reagierte – und setzte eine harte Frist, die dem Premierminister keinen Handlungsspielraum ließ.

Die politische Konsequenz war die Absetzung einer Regierung, die versucht hatte, außerhalb des institutionellen Konsenses zu regieren.

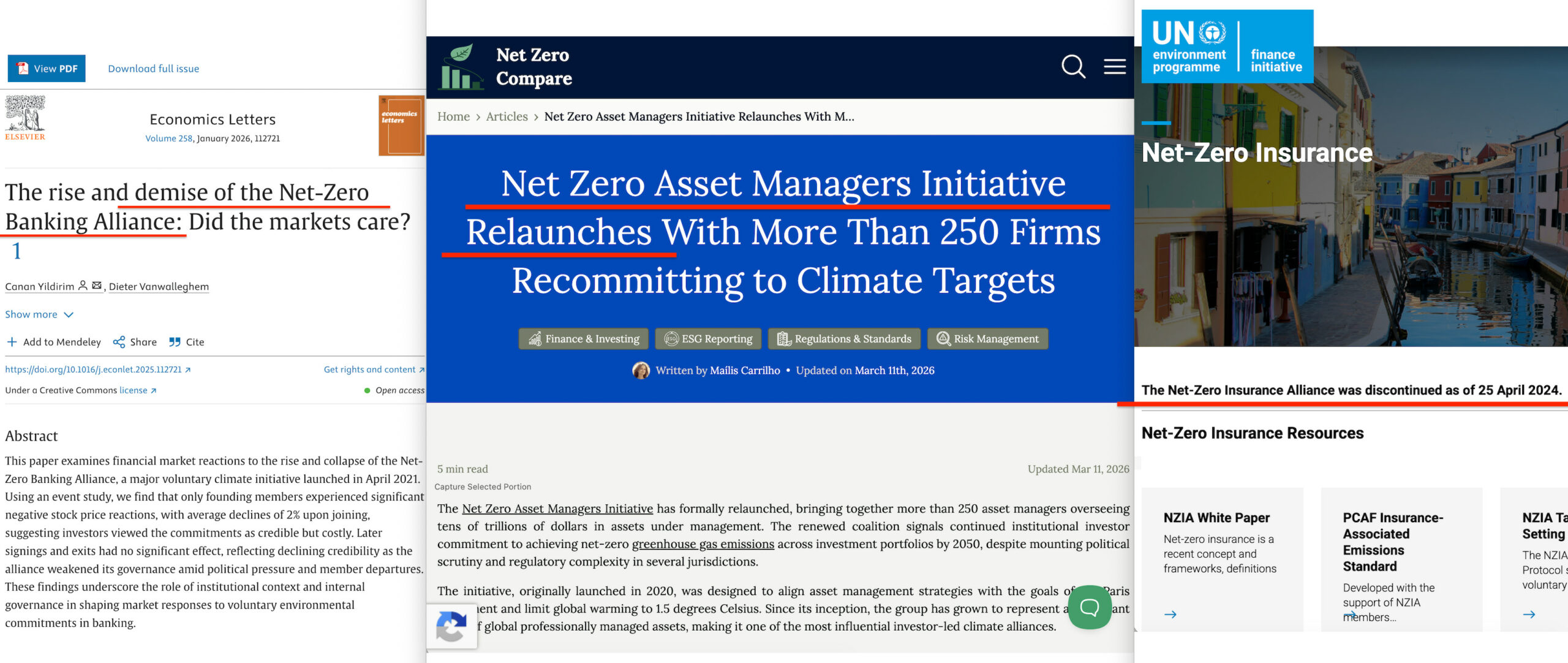

Im Jahr 2025 brach die freiwillige Ebene zusammen123. Die Net-Zero Banking Alliance stellte ihren Betrieb ein124, die Initiative „Net Zero Asset Managers“ startete ohne ihre 2050-Verpflichtung neu125, und die Net-Zero Insurance Alliance war bereits eingestellt worden126. US-Institute zogen sich unter politischem Druck aus Klimafinanzierungsbündnissen zurück, und die Mittelzuflüsse in nachhaltige Fonds kehrten sich um127.

Liest man die Erklärungen durch, befand sich die Architektur auf dem Rückzug. Doch die Funktion hatte sich lediglich an einen anderen Ort verlagert. Die freiwilligen Allianzen hatten die verbindlichen Regelungen nie gestützt: Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen128 blieb mit schrittweisen Anpassungen in Kraft, und die ISSB-Standards wurden in mehr als zwanzig Rechtsordnungen, die einen Großteil des globalen BIP ausmachen, verabschiedet oder befanden sich im Prozess der Verabschiedung129.

Der freiwillige ESG-Mantel wurde abgelegt, weil sich die darunterliegende regulatorische Infrastruktur bereits auf Rechtsebene verfestigt hatte – die CSRD und CBAM in Europa, die ISSB-Standards in mehr als zwanzig Rechtsordnungen, die Basler Anforderungen weltweit.

Das auffälligste Beispiel betraf den Währungsbereich. Die Vereinigten Staaten verabschiedeten den „Anti-CBDC Surveillance State Act“130, der eine öffentliche digitale Zentralbankwährung verbot. In derselben Legislaturperiode wurde der „GENIUS Act“131 verabschiedet, der eine Bundesaufsicht über private Stablecoins einführte – mit Befugnissen zur Einfrierung und Beschlagnahme, Aufsichtsbefugnissen und programmierbaren Compliance-Anforderungen, deren Merkmale denen einer öffentlichen CBDC ähnelten. Das Verbot galt nur für die Bezeichnung. Die Funktionalität – programmierbare, überwachbare, kontrollierbare digitale Abwicklung – wurde einfach auf private Schienen verlagert.

Die Architektur für souveränes Geld, die van Lerven 2016 spezifiziert hatte, kam unter einem anderen Namen in den Vereinigten Staaten an.

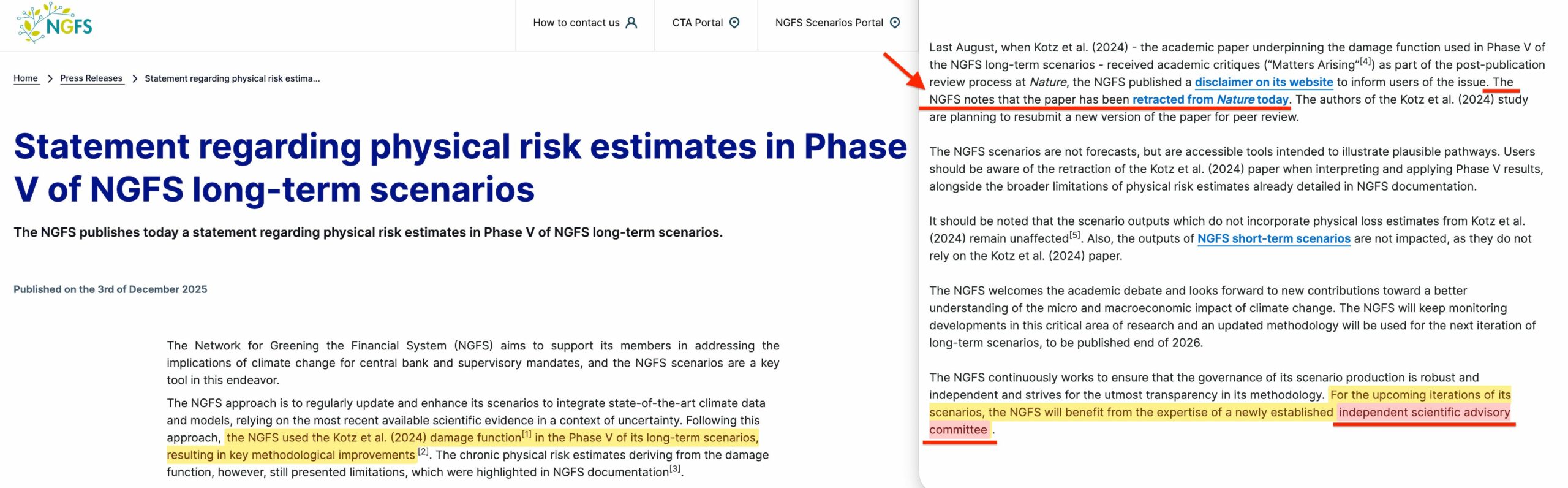

Im Dezember 2025 zog die Fachzeitschrift „Nature“ die Studie von Maximilian Kotz und Kollegen vom Potsdam-Institut für Klimafolgenforschung zurück, auf der die Klimaszenarien der NGFS-Phase V basierten132. Die Studie prognostizierte, dass der Klimawandel das weltweite Einkommen bis 2050 um 19 Prozent senken würde – eine Zahl, die das NGFS in Szenario-Spannen von sieben bis fünfzehn Prozent BIP-Verlust umwandelte. Banken und Aufsichtsbehörden weltweit hatten diese Zahlen bereits in ihre Stresstests und Kapitalanforderungsberechnungen einbezogen. In der Rücknahmeerklärung hieß es, die Ergebnisse seien „als empfindlich gegenüber der Herausnahme eines Landes, Usbekistan, befunden worden, bei dem Ungenauigkeiten in den zugrunde liegenden Wirtschaftsdaten für den Zeitraum 1995–1999 festgestellt wurden“. Usbekistans BIP wies in dem Datensatz einen Rückgang um neunzig Prozent auf, der in keinem Zusammenhang mit den Zahlen der Weltbank stand. Der Fehler wurde nicht durch eine interne Überprüfung, sondern durch externe Wirtschaftsprüfer entdeckt.

Das NGFS kündigte einen neuen „unabhängigen wissenschaftlichen Beirat“ an, der die künftige Erstellung von Szenarien überwachen soll133. Die Szenarien wurden weiterhin mit entsprechenden Haftungsausschlüssen verwendet. Keine Institution übernahm die Verantwortung oder änderte die Kapitalanforderungen, die unter Verwendung der zurückgezogenen Zahlen festgelegt worden waren.

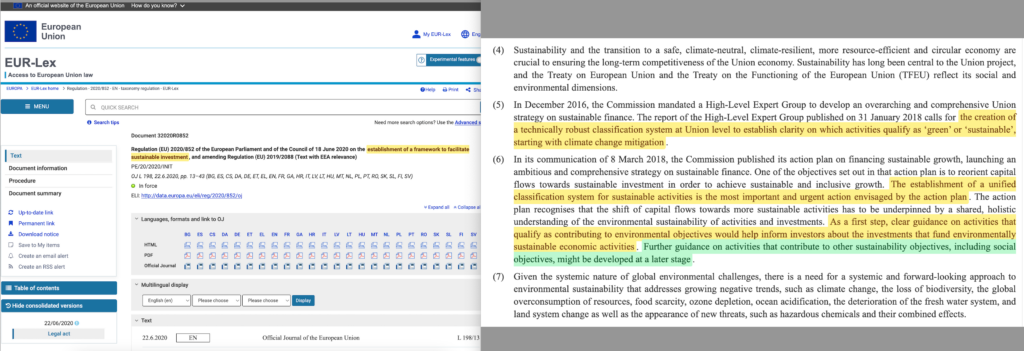

In Artikel 26 der EU-Taxonomieverordnung134 wird darauf hingewiesen, dass spätere Leitlinien zu Aktivitäten, die zu „anderen Nachhaltigkeitszielen, einschließlich sozialer Ziele“, beitragen, folgen könnten. Diese Erweiterung ist bereits im Gange. Der vom britischen Finanzministerium in Auftrag gegebene „Dasgupta Review on the Economics of Biodiversity“135 (Februar 2021) forderte, Naturkapital durch eine „Inclusive Wealth“-Bilanzierung in wirtschaftliche Entscheidungen einzubeziehen.

Im September 2023 veröffentlichte die Taskforce on Nature-related Financial Disclosures136 Empfehlungen, die sich direkt an der TCFD-Struktur137 orientieren – Governance, Strategie, Risikomanagement, Kennzahlen – und die Offenlegungsarchitektur von Kohlenstoff auf Biodiversität ausweiten. Im April 2025 aktualisierte die PRA ihre Aufsichtsrichtlinie SS3/19 und verpflichtete Hypothekengeber, physische Klimarisiken138 – Überschwemmungen, Bodensenkungen, Küstenerosion – in ihren Immobilienportfolios zu prüfen, wodurch die Neubewertung von Hypotheken auf der Grundlage modellierter Risiken zu einer verbindlichen aufsichtsrechtlichen Anforderung wurde.

Die für den Klimaschutz geschaffene Infrastruktur eignet sich auch für eine Ausweitung über den Klimaschutz hinaus.

Der Mechanismus, der das CO2-Risiko in eine Hypothek einpreist, kann auch das Biodiversitätsrisiko, das Wasserstressrisiko, das Risiko sozialer Auswirkungen oder jede andere Variable einpreisen, die ein Zukunftsszenario-Modell als wesentlich einstuft.

Was die Zeitleiste zeigt

Die vollständige Sequenz lautet:

- 2007: Rockefeller Bellagio Center – Prägung des Begriffs „Impact Investing“139

- 2008: Bericht der Green New Deal-Gruppe (NEF/Hines) – das Konzept140

- 2009: Gründung des GIIN im Rahmen der Clinton Global Initiative – Rahmenwerk für Impact Investing141

- 2010: Green QE (Murphy & Hines) – der Mechanismus der Geldschöpfung142

- 2011: Where Does Money Come From? (Ryan-Collins et al., NEF) – die theoretische Grundlage143

- 2011: Carbon Tracker Unburnable Carbon (Campanale) – die These der gestrandeten Vermögenswerte144

- 2011: Gore & Blood Manifesto for Sustainable Capitalism (WSJ) – die öffentliche Spezifikation145

- 2012: Gründung von Big Society Capital (Regierung Cameron) – britischer Großhändler für soziale Investitionen146

- 2012: Epstein wendet sich an Bendell147; Gründung von IFLAS an der University of Cumbria – Netzwerk für Währungsinnovationen148

- 2013: Strategische quantitative Lockerung und das Monetary Allocation Committee (Ryan-Collins, NEF) – das Allokationsgremium149

- 2014: Konferenz zum inklusiven Kapitalismus (Mansion House / E.L. Rothschild) – Carney, Lagarde, Clinton150

- 2014–2018: Waddesdon-Foren (Smith School / Rothschild Foundation) – die Durchsetzungsarchitektur151

- 2014: Smith School Financial Dynamics of the Environment – dreigliedriges Rahmenwerk für Klimarisiken152

- 2015: Carneys Rede „Tragedy of the Horizon“ – Anerkennung durch die Zentralbank153,154

- 2015: TCFD ins Leben gerufen — das Offenlegungsrahmenwerk155

- 2016: A Guide to Public Money Creation (van Lerven, Positive Money) — die einheitliche Spezifikation156

- 2016: Verteidigung des Vollreserve-Bankwesens (Dyson, Hodgson & van Lerven, CJE) — die theoretische Grundlage für CBDC157

- 2017: NGFS ins Leben gerufen — das Zentralbankennetzwerk158

- 2017: Briefing zum Thema „Grünes Zentralbankwesen“ (van Lerven & Ryan-Collins, NEF) – mit grüner Konditionalität verbunden159

- 2018: Eine grüne Bank of England (Positive Money; van Lerven gewürdigt) – Reform des Mandats160

- 2018: Reform der Kapitalanforderungen (van Lerven & Ryan-Collins, UCL IIPP) – Risikogewichtung161

- 2018: Bringing the Helicopter to Ground (Ryan-Collins & van Lerven, UCL IIPP) – Präzedenzfall für fiskal-monetäre Koordination162

- 2019: Offener Brief des NGFS – „wird nicht mehr existieren“163

- 2020: BIZ The Green Swan – sicheres Eintreten, radikale Unsicherheit164

- 2020: Gründung des Council for Inclusive Capitalism gemeinsam mit dem Vatikan — päpstliche Autorität hinzugefügt165

- 2020: Gemeinsamer offener Brief von NEF und PM — über 125 Ökonomen fordern eine grüne BoE166

- 2021: Aktualisierung des Aufgabenbereichs von Sunak — konservativer Finanzminister erweitert die Aufgabenbereiche von MPC, FPC und PRA um ökologische Nachhaltigkeit167

- 2021: ISSB auf der COP26 gegründet – TCFD in globale verbindliche Offenlegungsstandards integriert168

- 2021: Dasgupta-Bericht (HM Treasury) – Einbeziehung des Naturkapitals in wirtschaftliche Entscheidungsfindung169

- 2021: Greening Finance to Build Back Better (van Lerven, NEF/PM) – der GFAT170

- 2021: Sicherheitenrahmen des Eurosystems (van Lerven et al., INSPIRE-finanziert) – Reform des Clearing-Systems der EZB171

- 2022: Leitlinien für grüne Kredite (van Lerven, NEF) – der Zusammenstellungsmechanismus172

- 2022: BoE-Konferenz „Climate and Capital“ – die Autoren des Programms bei der Bank diskutieren die Umsetzung173

- 2022: EZB kündigt klimafokussierte Reinvestition von Unternehmensanleihen an – van Lervens Sicherheitenpapier tritt in Kraft174

- 2022: Kwartengs Mini-Haushalt und Truss’ Entlassung – die Architektur setzt sich durch175

- 2023: In Tandem und das EPCC (van Lerven et al., Fabian Society) – gesetzlich vorgeschriebenes Koordinierungsgremium176

- 2023: BIZ-Entwurf für ein einheitliches Hauptbuch – programmierbare Abwicklungsinfrastruktur festgelegt177

- 2023: TNFD-Empfehlungen veröffentlicht – Offenlegung zur biologischen Vielfalt nach dem Vorbild der TCFD178

- 2025: Net-Zero-Allianz zerfällt – freiwillige Ebene entfällt, verbindliche Ebene bleibt bestehen179

- 2025: GENIUS-Gesetz – öffentliche CBDC verboten, private programmierbare Abwicklung genehmigt180

- 2025: Aktualisierung der PRA-Richtlinie SS3/19 – Hypothekengeber müssen physische Klimarisiken prüfen181

- 2025: Einrichtung eines „Office for the Impact Economy“ empfohlen – Blended Finance offiziell in Whitehall verankert182

- 2025: Rücknahme durch Kotz – NGFS-Szenario-Grundlage zurückgezogen, Szenarien werden weitergeführt183

Der Zuteilungsmechanismus wurde vorgeschlagen, bevor das politische Ziel festgelegt wurde. Die nationale Koordinierungsstelle wurde konzipiert, bevor die internationale Durchsetzungsarchitektur öffentlich festgelegt wurde. Die Festlegung der Währungsarchitektur erfolgte vor der Einführung der „grünen Konditionalität“, die wiederum dem formellen Koordinierungsvorschlag vorausging. Jeder Schritt wurde offen veröffentlicht, wobei die Verfasser und Geldgeber namentlich genannt wurden.

Ein institutionelles Netzwerk – mit dem NEF als Zentrum und mit Verbindungen zu Positive Money, dem UCL IIPP, INSPIRE, der Fabian Society und dem Grantham Research Institute – erarbeitete über einen Zeitraum von fünfzehn Jahren ein umfassendes Programm zur Währungssteuerung. Die Reichweite von NEF geht über das Inland hinaus: Im November 2025 verfasste die Organisation gemeinsam mit Thinktanks auf vier Kontinenten eine Bewertung der internationalen Finanzarchitektur der G20, finanziert von der Ford Foundation und den Open Society Foundations, wobei derselbe Rahmen der „wirtschaftlichen Gerechtigkeit“ auf globaler Ebene angewendet wurde184.

Ein paralleles Netzwerk — mit Schwerpunkt auf der Smith School, der Generation Foundation, der Rothschild Foundation und dem Financial Stability Board — baute im gleichen Zeitraum die internationale Durchsetzungsinfrastruktur auf. Sie überschneiden sich durch dokumentierte institutionelle Beziehungen: INSPIRE verbindet das Grantham Institute mit dem NGFS; van Lervens von INSPIRE finanzierte Forschung verbindet den internationalen Szenario-Rahmen mit nationalen Politikvorschlägen; Ryan-Collins verbindet NEF mit dem UCL IIPP; und dieselben Personen tauchen in beiden Netzwerken auf.

Der Investitionsbereich der Architektur – Impact Investing, Blended Finance, Social Investment – wurde gleichzeitig von einem dritten, sich überschneidenden Netzwerk aufgebaut, das sich von den SDG-Programmen der Rockefeller Foundation über das Global Impact Economy Forum bis hin zu Camerons „Big Society“ und deren Nachfolgern erstreckte. Impact Investing liefert den Zweck, gestrandete Vermögenswerte sorgen für die Durchsetzung und Blended Finance stellt den Abrechnungsmechanismus bereit. Die Bezeichnungen änderten sich mit jeder Regierung und jedem Rechtsraum, während die zugrunde liegende Struktur unverändert blieb.

Die Dokumente lassen offen, ob es sich um ein koordiniertes Programm handelt. Andererseits wäre eine solche Verbindung, sollte sie sich herausstellen, für die beteiligten Institutionen verheerend. Was sie jedoch zweifelsfrei belegen, ist, dass die gesamte Architektur — die Geldbasis, der Zuteilungsmechanismus, die grünen Auflagen, das Koordinierungsgremium, der Durchsetzungsrahmen, die programmierbare Abwicklungsinfrastruktur und die Verbindungen zwischen ihnen — von einem nachvollziehbaren und sich überschneidenden Netzwerk von Urhebern öffentlich festgelegt wurde, noch bevor die regulatorische Infrastruktur, an die sie nun angebunden ist, aufgebaut wurde.

Der Mechanismus kam vor dem Ziel, die Zuteilungsstelle vor der Durchsetzungsarchitektur und die Finanzinfrastruktur vor den Verträgen, die sie angeblich umsetzt.

Nichts davon hängt von Motiven ab. Die Architektur funktioniert genauso, egal ob ihre Erbauer Idealisten sind, die auf eine legitime Krise reagieren, oder Ingenieure, die ein Kontrollsystem bauen. Die strukturelle Sorge – dass ein inhaltsunabhängiger Zuteilungsmechanismus, sobald er einmal aufgebaut ist, jedes Ziel akzeptiert, das ihm vorgelegt wird, egal von wem die Vorgaben kommen – ist in beiden Fällen dieselbe.

Die bedingte Infrastruktur selbst ist nicht neu. Die Financial Action Task Force knüpft seit 1989 KYC-Anforderungen, Transaktionsüberwachung, die Meldung verdächtiger Aktivitäten und die Aufnahme nicht konformer Rechtsordnungen in eine Grauliste an Geld185. Jede Bank im internationalen System arbeitet bereits nach diesem Rahmen. Was das oben genannte Programm hinzufügt, ist nicht der Mechanismus der Konditionalität, sondern die Ausweitung seiner Kriterien – von Geldwäsche auf Kohlenstoff, von der Einhaltung strafrechtlicher Vorschriften auf die Einhaltung klimapolitischer Vorschriften, unter Verwendung derselben Schienen.

Und das Ziel des Programms ist, klar ausgedrückt, die Zentralisierung von Krediten in den Händen einer operativ unabhängigen Zentralbank – zugeteilt durch ein Koordinierungsgremium, abhängig von der Einhaltung von Zielen, die von einem stiftungsfinanzierten Interessenvertretungsnetzwerk vorgegeben werden, abgewickelt auf programmierbaren Schienen und entzogen bei allem, was ein Szenariomodell als nicht konform einstuft. Die Rolle der gewählten Regierung besteht darin, diese Ziele durch Mandatsschreiben weiterzugeben, die sie nicht selbst verfasst hat.

Geld ist bedingungslos – man besitzt es, man gibt es aus, niemand fragt nach dem Grund. Kredit ist bedingt, wird von einer Behörde gewährt, unterliegt Kriterien und ist widerrufbar. Knüpft man Bedingungen an Geld, wird es zu Kredit, wie auch immer man es benennt. Die Verfasser des Kommunistischen Manifests führten 1848 die Zentralisierung des Kredits durch eine Nationalbank mit ausschließlichem Monopol als ihren fünften Punkt auf – doch sie stellten sich zumindest vor, dass der Staat diese lenkt. Das dokumentierte Programm überträgt die Steuerung an nicht gewählte Institutionen und den ihnen unterstellten Staat. Der Umsetzungsmechanismus ist keine Revolution, sondern Überweisungsschreiben, keine Enteignung, sondern Risikogewichte, keine Beschlagnahmung der Produktionsmittel, sondern eine schrittweise administrative Vereinnahmung der Tauschmittel.

Das Programm bringt folglich zwei nicht gewählte Ausschüsse hervor: Der Ausschuss für monetäre Allokation lenkt, wohin zentral geschaffenes Geld fließt, und der Wissenschaftliche Beirat des NGFS bestimmt, was die Szenariomodelle als nicht konform einstufen – zusammen kontrollieren sie sowohl die Zuteilung als auch den Entzug, während die gewählte Regierung keinen Einfluss darauf hat.

Die ethische Rechtfertigung ändert sich allmählich. Derzeit sind es die Ziele für nachhaltige Entwicklung, doch bald wird sich diese Ethik bei einer von Stiftungen finanzierten Zusammenkunft abseits der öffentlichen Aufmerksamkeit verschieben.

Das Ziel – bedingtes Geld, verwaltet von nicht gewählten Institutionen – wird es nicht tun.

Fußnoten

1 https://neweconomics.org/about/our-missions/shift-power-to-people

2 https://neweconomics.org/2013/07/strategic-quantitative-easing

3 https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability

4 https://unfccc.int/process-and-meetings/the-paris-agreement

5 https://oneplanetsummit.fr/en/coalitions-82/network-greening-financial-system-ngfs-179

6 https://www.oecd.org/en/networks/green-action-task-force.html

7 https://fabians.org.uk/wp-content/uploads/2023/11/FABP10475-Tract-Special-231107-WEB.pdf

8 https://neweconomics.org/2025/03/how-do-you-solve-a-problem-like-inflation

9 https://neweconomics.org/profile/frank-van-lerven

10 https://positivemoney.org/uk/archive/green-bank-england-new-research-positive-money-makes-headlines/

11 https://neweconomics.org/2021/06/greening-finance-to-build-back-better

12 https://fabians.org.uk/wp-content/uploads/2023/11/FABP10475-Tract-Special-231107-WEB.pdf

13 https://new-economicsf.files.svdcdn.com/production/files/Collateral-Framework.pdf

14 https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220704~4f48a72462.en.html

15 https://www.smithschool.ox.ac.uk/research/sustainable-finance

16 https://www.fsb-tcfd.org/about/

17 https://www.ngfs.net/en/about-us/origin-and-purpose

18 https://www.fatf-gafi.org/en/the-fatf.html

19 https://www.fatf-gafi.org/en/publications/Environmentalcrime/Environmental-crime.html

20 https://www.fatf-gafi.org/content/dam/fatf-gafi/brochures/Money-laundering-from-environmental-crime-handout%20-env-crime-authorities.pdf

21 https://neweconomics.org/2012/12/where-does-money-come-from

22 https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/quarterly-bulletin-2014-q1

23 https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-in-the-modern-economy-an-introduction

24 https://positivemoney.org/history/

26 https://jembendell.com/about/

27 https://www.justice.gov/epstein/files/DataSet%209/EFTA00662165.pdf

28 https://escapekey.substack.com/p/epstein-ii/comment/213602355

29 https://www.cumbria.ac.uk/research/centres/iflas/our-people/

30 https://www.cumbria.ac.uk/research/centres/iflas/research-and-publications/research-into-currencies/

31 https://neweconomics.org/2015/05/people-powered-money

32 https://www.researchgate.net/profile/Jem-Bendell

33 https://api.unil.ch/iris/server/api/core/bitstreams/9f1cc79a-f575-41ce-afe3-8c7126126991/content

34 https://new-economicsf.files.svdcdn.com/production/files/b847162e8c996d5e26_fam6bqdx4.pdf

35 https://openaccess.city.ac.uk/id/eprint/16569/1/GreenQuEasing.pdf

36 https://www.financeforthefuture.com/

37 https://braveneweurope.com/colin-hines-richard-murphy-funding-the-green-new-deal-how-we-could-save-for-the-planet

38 https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2701~72d8bfaa67.en.pdf

39 https://neweconomics.org/uploads/files/e79789e1e31f261e95_ypm6b49z7.pdf

40 https://www.bankofengland.co.uk/about/people/monetary-policy-committee

41 https://neweconomics.org/2025/03/how-do-you-solve-a-problem-like-inflation

42 https://www.legislation.gov.uk/ukpga/1998/11/contents

43 https://iiasa.ac.at/models-tools-data/ngfs-iiasa-scenario-explorer

44 https://www.fsb-tcfd.org/recommendations/

45 https://www.bis.org/fsi/fsisummaries/exsum_22203.htm

46 https://council.science/wp-content/uploads/2017/04/ICSU-and-sustainable-development-2006.pdf

47 https://www.lse.ac.uk/granthaminstitute/explainers/what-are-stranded-assets/

48 https://greenhouse.agency/blog/secrets-pioneers-mark-campanale/

49 https://algore.com/news/a-manifesto-for-sustainable-capitalism

50 https://www.genfound.org/our-organisation/our-team/

51 https://www.smithschool.ox.ac.uk/sites/default/files/2022-04/Stranded-Assets-Forum-March-2014-Summary-of-Proceedings.pdf

52 https://www.smithschool.ox.ac.uk/sites/default/files/2022-04/Stranded-Assets-Forum-September-2014.pdf

53 https://www.smithschool.ox.ac.uk/sites/default/files/2022-04/StrandedAssetsForum-October2015-Summary-of-Proceedings.pdf

54 https://council.science/what-we-do-overview/

55 https://scope-environment.org/

56 https://www.smithschool.ox.ac.uk/sites/default/files/2022-04/UNEP-SSEE-Working-Paper-Financial-Dynamics-of-the-Environment.pdf

57 https://www.rockefellerfoundation.org/bellagio-bulletin/from-the-archives/global-impact-investing-network-giin/

58 https://giin-web-assets.s3.amazonaws.com/giin/assets/press-release/giin-launch-2009.pdf

59 https://www.npr.org/sections/parallels/2014/05/27/316317191/worlds-richest-people-meet-muse-on-how-to-spread-the-wealth

60 https://www.bbc.com/news/business-27517577

61 https://www.vatican.va/content/francesco/en/speeches/2019/november/documents/papa-francesco_20191111_consiglio-capitalismo-inclusivo.html

62 https://www.gov.uk/government/speeches/big-society-speech

63 https://bettersocietycapital.com/about-us/

64 https://www.gov.uk/government/publications/social-value-act-information-and-resources/social-value-act-information-and-resources

65 https://www.gov.uk/government/groups/social-impact-investment-taskforce

66 https://www.justice.gov/epstein/files/DataSet%2010/EFTA01903035.pdf

67 https://positivemoney.org/uk/publications/guide-public-money-creation/

68 https://neweconomics.org/profile/frank-van-lerven/p4

69 https://ideas.repec.org/a/oup/cambje/v40y2016i5p1351-1361..html

70 https://positivemoney.org/uk/archive/digital-cash-faq/

71 https://positivemoney.org/uk/press-release/boes-digital-pound-consultation-response-positive-money-response/

72 https://www.bis.org/speeches/sp230625b.pdf

73 https://new-economicsf.files.svdcdn.com/production/files/NEF_BRIEFING_CENTRAL-BANKS-CLIMATE_E.pdf?dm=1555342848

74 https://www.tragedyofthehorizon.org/

75 https://web.archive.org/web/20180515162449/http://positivemoney.org/greenbankofengland/

76 https://profiles.ucl.ac.uk/64753-josh-ryancollins

77 https://www.ucl.ac.uk/bartlett/sites/bartlett/files/briefing-note-capital-requirements-for-sustainable-finance-objectives.pdf

78 https://www.ucl.ac.uk/bartlett/publications/2018/nov/credit-where-its-due

79 https://www.ucl.ac.uk/bartlett/sites/bartlett/files/iipp-wp-2018-08.pdf

80 https://www.bis.org/publ/othp31.pdf

81 https://data.ene.iiasa.ac.at/ngfs/#/login?redirect=%2Fworkspaces

82 https://iiasa.ac.at/programs/ece/iacc

83 https://www.pik-potsdam.de/en/institute/about

84 https://www.bloomberg.org/about/

85 https://www.climateworks.org/about-us/

86 https://www.bis.org/basel_framework/chapter/CRE/31.htm

87 https://www.bis.org/publ/work1274.pdf

88 https://www.ngfs.net/system/files/import/ngfs/medias/documents/ngfs_first_comprehensive_report_-_17042019_0.pdf

89 https://www.bbc.com/news/world-47965284

90 https://positivemoney.org/uk/archive/positive-money-leads-call-for-new-bank-of-england-governor-to-step-up-climate-action/

91 https://www.bankofengland.co.uk/-/media/boe/files/letter/2021/march/2021-mpc-remit-letter.pdf

92 https://neweconomics.org/2021/06/greening-finance-to-build-back-better

93 https://new-economicsf.files.svdcdn.com/production/files/Collateral-Framework.pdf

94 https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2022/05/INSPIRE-Sustainable-Central-Banking-Toolbox-Policy-Briefing-Paper-3.pdf

95 https://www.lse.ac.uk/granthaminstitute/about/

96 https://www.lse.ac.uk/granthaminstitute/profile/nicholas-stern/

97 https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200922~482e4a5a90.en.html

98 https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220704~4f48a72462.en.html

99 https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr250729_1~02d753a029.en.html

100 https://www.ecb.europa.eu/press/conferences/civil_society_engagement/html/index.en.html

101 https://new-economicsf.files.svdcdn.com/production/files/fiscal-referees.pdf?dm=1634836542

102 https://neweconomics.org/2022/09/green-credit-guidance

103 https://neweconomics.org/2022/06/between-a-rock-and-a-hard-place

104 https://neweconomics.org/2025/11/rewriting-the-indemnity

105 https://new-economicsf.files.svdcdn.com/production/files/Briefing-rewriting-the-indemnity-WEB.pdf?dm=1763566772

106 https://neweconomics.org/2025/09/breaking-the-bank

107 https://www.bankofengland.co.uk/events/2022/october/climate-and-capital-conference

108 https://greencentralbanking.com/2022/10/27/four-takeaways-bank-of-england/

109 http://mudancasclimaticas.cptec.inpe.br/~rmclima/pdfs/destaques/sternreview_report_complete.pdf

110 https://www.cepweb.org/about/

111 https://fabians.org.uk/publication/in-tandem/

112 https://neweconomics.org/2021/06/greening-finance-to-build-back-better

113 https://www.gov.uk/government/organisations/committee-on-climate-change

114 https://www.gov.uk/government/publications/national-wealth-fund-mobilising-private-investment

115 https://www.gov.uk/government/groups/office-for-the-impact-economy

116 https://new-economicsf.files.svdcdn.com/production/files/Land-that-works-for-us.pdf

117 https://www.cbd.int/doc/publications/ea-text-en.pdf

118 https://ggim.un.org/meetings/2016-4th_HLF/documents/Oumar%20Sylla%20-%20UNGGIM%20UNhabitat.pdf

119 https://positivemoney.org/eu/archive/report-ecb-neglected-secondary-mandate/

120 https://www.gov.uk/government/news/chancellor-announces-new-growth-plan-with-biggest-package-of-tax-cuts-in-generations

121 https://niesr.ac.uk/blog/truss-kwarteng-mini-budget-one-year

122 https://www.bankofengland.co.uk/explainers/what-is-the-prudential-regulation-authority-pra

123 https://www.reuters.com/sustainability/cop/net-zero-banking-alliance-stop-operations-after-member-vote-2025-10-03/

124 https://www.sciencedirect.com/science/article/pii/S0165176525005580

125 https://netzerocompare.com/articles/net-zero-asset-managers-initiative-relaunches-250-plus-asset-managers

126 https://www.unepfi.org/insurance/insurance/projects/net-zero-insurance-alliance/

127 https://www.monitordaily.com/major-u-s-banks-withdraw-from-climate-coalition-amid-political-pressure/

128 https://finance.ec.europa.eu/financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

129 https://www.ifrs.org/news-and-events/news/2024/05/jurisdictions-representing-over-half-the-global-economy-by-gdp-take-steps-towards-issb-standards/

130 https://www.congress.gov/bill/119th-congress/house-bill/1919

131 https://www.congress.gov/bill/119th-congress/senate-bill/1582

132 https://www.nytimes.com/2025/12/03/business/economy/study-climate-damage-retracted.html

133 https://www.ngfs.net/en/press-release/statement-regarding-physical-risk-estimates-phase-v-ngfs-long-term-scenarios

134 https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32020R0852

135 https://www.gov.uk/government/publications/final-report-the-economics-of-biodiversity-the-dasgupta-review

136 https://tnfd.global/about/

137 https://tnfd.global/recommendations/

138 https://www.bankofengland.co.uk/prudential-regulation/publication/2019/enhancing-banks-and-insurers-approaches-to-managing-the-financial-risks-from-climate-change-ss

139 https://www.rockefellerfoundation.org/bellagio-bulletin/from-the-archives/global-impact-investing-network-giin/

140 https://neweconomics.org/2008/07/green-new-deal

141 https://thegiin.org/about/

142 https://openaccess.city.ac.uk/id/eprint/16569/1/GreenQuEasing.pdf

143 https://neweconomics.org/2012/12/where-does-money-come-from

144 https://carbontracker.org/unburnable-carbon-are-the-worlds-financial-markets-carrying-a-carbon-bubble-a-decade-on/

145 https://algore.com/news/a-manifesto-for-sustainable-capitalism

146 https://bettersocietycapital.com/about-us/

147 https://www.justice.gov/epstein/files/DataSet%209/EFTA00662165.pdf

148 https://www.cumbria.ac.uk/research/centres/iflas/

149 https://new-economicsf.files.svdcdn.com/production/files/e79789e1e31f261e95_ypm6b49z7.pdf

150 https://www.inclusivecapitalism.com/about/

151 https://www.smithschool.ox.ac.uk/research/sustainable-finance

152 https://ora.ox.ac.uk/objects/uuid:3d2dfba5-c93f-4e45-af6a-9ec5dea92395

153 https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability

154 https://www.bis.org/review/r151009a.pdf

155 https://www.fsb-tcfd.org/about/

156 https://www.datocms-assets.com/132494/1718120493-public-money-creation-2.pdf

157 https://academic.oup.com/cje/article-abstract/40/5/1351/1987683

158 https://www.ngfs.net/en/about-us/origin-and-purpose

159 https://new-economicsf.files.svdcdn.com/production/files/NEF_BRIEFING_CENTRAL-BANKS-CLIMATE_E.pdf

160 https://positivemoney.org/uk/publications/a-green-bank-of-england/

161 https://www.ucl.ac.uk/bartlett/sites/bartlett/files/briefing-note-capital-requirements-for-sustainable-finance-objectives.pdf

162 https://www.ucl.ac.uk/bartlett/sites/bartlett/files/iipp-wp-2018-08.pdf

163 https://www.bankofengland.co.uk/news/2019/april/open-letter-on-climate-related-financial-risks

164 https://www.bis.org/publ/othp31.htm

165 https://www.inclusivecapitalism.com/news-insights/the-council-for-inclusive-capitalism-with-the-vatican-launches/

166 https://neweconomics.org/2020/11/bank-of-england-needs-more-powers-to-decarbonise-economy-say-experts

167 https://www.bankofengland.co.uk/-/media/boe/files/letter/2021/march/fpc-remit-and-recommendations-letter-2021.pdf

168 https://www.ifrs.org/groups/international-sustainability-standards-board/

169 https://www.gov.uk/government/publications/final-report-the-economics-of-biodiversity-the-dasgupta-review

170 https://www.datocms-assets.com/132494/1717792178-greening-finance-for-a-bbb-recovery-final-2.pdf

171 https://greencentralbanking.com/research/greening-the-eurosystem-collateral-framework/

172 https://new-economicsf.files.svdcdn.com/production/files/NEF_GCG.pdf

173 https://www.bankofengland.co.uk/events/2022/october/climate-and-capital-conference

174 https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.pr220919~fae53c59bd.en.html

175 https://www.theguardian.com/business/2022/oct/20/the-mini-budget-that-broke-britain-and-liz-truss

176 https://fabians.org.uk/wp-content/uploads/2023/11/FABP10475-Tract-Special-231107-WEB-w-links.pdf

177 https://www.bis.org/publ/arpdf/ar2023e3.htm

178 https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf

179 https://www.theguardian.com/business/2025/oct/03/banking-industry-net-zero-alliance-shuts-down-climate-nzba

180 https://www.congress.gov/crs-product/IN12553

181 https://www.bankofengland.co.uk/prudential-regulation/publication/2025/december/enhancing-banks-and-insurers-approaches-to-managing-climate-related-risks-policy-statement

182 https://www.gov.uk/government/groups/office-for-the-impact-economy

183 https://www.ngfs.net/system/files/2025-11/2025%20Explanatory%20notes%20on%20NGFS%20long-term%20scenarios%20Cover%20Note.pdf

184 https://neweconomics.org/2025/11/the-g20-at-a-crossroads