Die Biosphäre – ESC

Quelle: https://escapekey.substack.com/p/the-biosphere?post_id=185852029&r=aej6t

Das Rahmenwerk für gestrandete Vermögenswerte war immer mehr als nur eine Politik zur Bestrafung der Kohleindustrie. Es war ein Proof-of-Concept für einen universellen Mechanismus zur Enteignung. Dieser Mechanismus wird nun für eine neue Variable neu kalibriert.

Das Ziel verlagert sich von den Kohleminen auf die Landwirtschaft, die Fabriken – und die Familienhäuser.

I. Die Vorlage

Der gestrige Aufsatz „Gestrandete Vermögenswerte“ war keine leichte Lektüre. Das Ziel war es, diesem tragenden Pfeiler die Aufmerksamkeit zu schenken, die er wirklich verdient. Er musste einwandfrei recherchiert sein, um möglichen Einwänden zuvorzukommen und diese wirklich auszuschalten, bevor sie überhaupt geäußert wurden.

Beginnen wir also mit einer Zusammenfassung des Aufsatzes und isolieren wir den Mechanismus, der durch die Konzentration auf den Kohlenstoffgehalt in der Atmosphäre perfektioniert wurde. Er funktioniert in vier Schritten:

- Festlegung eines Budgets: Festlegung einer Obergrenze – ein Kohlenstoffbudget (UNFCCC) oder ein Schwellenwert für die biologische Vielfalt (CBD) – auf der Grundlage von Modellen, die von einer Handvoll Forschungsinstituten außerhalb des demokratischen Einflussbereichs (IIASA/Potsdam) erstellt wurden.

- Modellierung des Risikos: Durchführung von Szenarien, die zeigen, dass bestimmte Vermögenswerte bei Durchsetzung des Budgets zu Verbindlichkeiten werden (NGFS-IIASA). Dadurch werden politische Entscheidungen als Fragen der Finanzstabilität neu definiert.

- Das Kapital gewichten: Das Risikomodell nutzen, um höhere Kapitalanforderungen für Banken zu rechtfertigen, die Risiken in Bezug auf diese Vermögenswerte eingehen (Basler Ausschuss). Dadurch steigen die Kreditkosten, ohne dass neue Gesetze erlassen werden müssen.

- Die Vermögenswerte abschreiben: Wenn das Kapital abgezogen wird, werden die Vermögenswerte unversicherbar und nicht mehr bankfähig. Ihr Wert bricht ein – nicht weil sie nutzlos geworden sind, sondern weil das Finanzsystem so konfiguriert wurde, dass es sie ablehnt.

Der Mechanismus der „Stranded Assets“ [gestrandete Vermögenswerte] wandelt politische Präferenzen in treuhänderische Pflichten um. Er ermöglicht es den Zentralbanken, ein Verbot durchzusetzen, indem sie es einfach als Risiko bewerten.

Die Variable ändert sich nun. „Kohlenstoffintensität“ wird durch „Nature Value-at-Risk“ ersetzt. Der gleiche Prozess, der Kohlebergwerke durch das Kohlenstoffbudget gestrandet hat, wird Häuser durch das Biodiversitätsbudget stranden.

II. Die Gründungsvision

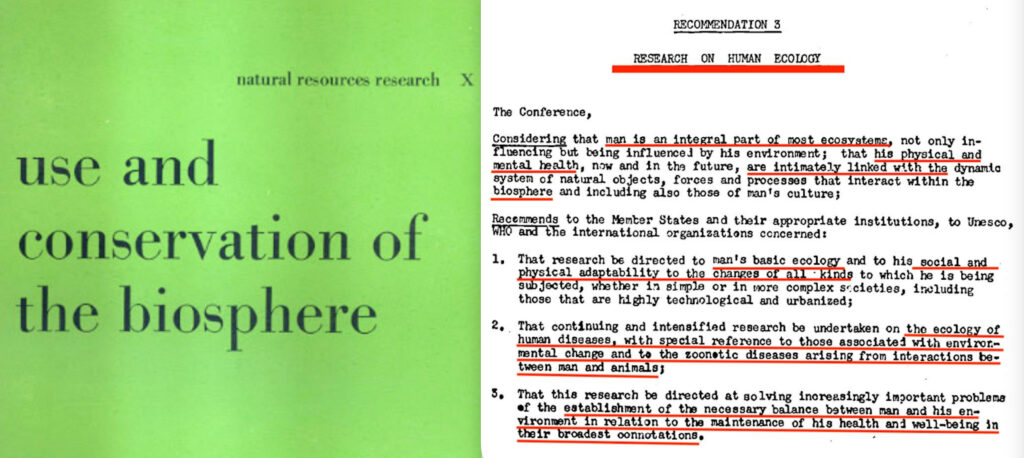

Im September 1968 berief die UNESCO die erste globale Konferenz ein, um die Beziehung der Menschheit zur Natur als Thema der internationalen Governance zu behandeln1. In Empfehlung 3.3 wurde das Ziel wie folgt formuliert:

… die Herstellung des notwendigen Gleichgewichts zwischen Mensch und seiner Umwelt im Hinblick auf die Erhaltung seiner Gesundheit und seines Wohlbefindens im weitesten Sinne.

Dieser letzte Satz ist von Bedeutung. „Breiteste Konnotationen“ signalisiert die Absicht, die Definition von Wohlbefinden über ihre traditionelle Bedeutung hinaus zu erweitern – was auch genau geschehen ist, nicht zuletzt durch „Determinanten“ wie „soziale Determinanten der Gesundheit“.

Drei Jahre später startete die UNESCO das Programm „Der Mensch und die Biosphäre“2. Die wichtigste Neuerung waren die Biosphärenreservate3: ausgewiesene Gebiete, die Kernschutzgebiete mit Puffer- und Übergangszonen kombinieren, in denen menschliche Aktivitäten erlaubt, aber reguliert sind. Bis 2025 war das Netzwerk auf 785 Standorte in 142 Ländern angewachsen.

Diese Reservate waren Governance-Laboratorien – Testumgebungen für die Integration menschlicher Aktivitäten in das Ökosystemmanagement unter internationaler Koordination.

III. Der Finanzmechanismus

Die Finanzarchitektur ging den Verträgen voraus.

Debt-for-Nature (1980er Jahre): Naturschutzorganisationen begannen, Staatsschulden mit hohen Abschlägen aufzukaufen und dann mit den Schuldnerregierungen zu verhandeln, um diese im Austausch gegen Naturschutzverpflichtungen zu erlassen. Der erste Tausch wurde 1987 durchgeführt, als bolivianische Schulden gegen die Einrichtung des Biosphärenreservats Beni eingetauscht wurden.

Bis 2023 wurden durch Debt-for-Nature-Umwandlungen Staatsverbindlichkeiten in Höhe von über 2 Milliarden US-Dollar in Dutzenden von Ländern umstrukturiert. Länder, die ihre Schulden nicht bedienen konnten, erhielten Entlastung, aber diese Entlastung war mit territorialen Verpflichtungen verbunden. Das Land wurde für eine kontrollierte Nicht-Bebauung gesperrt.

Der Hebel der Gläubiger wurde zum Hebel der Naturschützer.

Die GEF (1991): Die Globale Umweltfazilität wurde als Pilotprogramm gegründet, bevor entweder das UNFCCC oder das Übereinkommen über die biologische Vielfalt unterzeichnet worden waren. Die Finanzierungsarchitektur war fertig, bevor der rechtliche Rahmen existierte.

Die GEF war Vorreiterin des „Blended Finance“: Öffentliche Mittel (Steuergelder) haben eine nachrangige Position und tragen Verluste zuerst, während private Investoren eine vorrangige Position haben und vor Verlusten geschützt sind. Die Struktur spiegelt die besicherten Schuldverschreibungen von 2008 wider, die auf Ökosystemdienstleistungen angewendet werden.

Die Öffentlichkeit trägt das Risiko. Privates Kapital erhält die Rendite.

IV. Ökosystemdienstleistungen als Anlageklasse

Als Nächstes folgte die konzeptionelle Umgestaltung: Die Natur wurde neu definiert als etwas, das quantifizierbare Dienstleistungen erbringt, und nicht mehr als etwas, das um seiner selbst willen geschützt werden muss.

Die Millennium Ecosystem Assessment4 (2005) kodifizierte die Taxonomie: Versorgungsdienstleistungen (Nahrung, Wasser), Regulierungsdienstleistungen (Hochwasserschutz, Bestäubung), kulturelle Dienstleistungen und unterstützende Dienstleistungen.

Durch diese Einordnung wurde die Natur für die Wirtschaftsrechnung verständlich. Die daraus folgende Logik ist einfach:

- Wenn Ökosysteme Dienstleistungen erbringen, haben diese Dienstleistungen einen Wert.

- Wenn sie einen Wert haben, können sie mit einem Preis versehen werden.

- Wenn sie mit einem Preis versehen werden können, können sie gehandelt werden.

- Wenn sie gehandelt werden können, können sie als Sicherheit dienen.

- Wenn sie als Sicherheit dienen können, können sie als Hebel eingesetzt werden.

Mit der Aktualisierung des Systems der Volkswirtschaftlichen Gesamtrechnungen der OECD für 20255 wurde die Integration abgeschlossen: Die Schädigung von Ökosystemen fließt nun als Produktionskosten in die BIP-Berechnungen ein.

V. Die Mietvertragsstruktur

Debt-for-nature swaps (Schulden-für-Natur-Swaps) schufen einen Präzedenzfall. Die nächste Stufe war das Ökosystemdienstleistungsleasing.

Im Rahmen dieser Struktur erhält eine Regierung oder eine private Einrichtung Finanzmittel im Austausch dafür, dass sie sich verpflichtet, Land über einen Zeitraum von mehreren Jahrzehnten für Naturschutzmaßnahmen zu nutzen. Das Land generiert „Ökosystemdienstleistungsgutschriften“ – Kohlenstoffbindung, Biodiversitätsausgleich, Schutz von Wassereinzugsgebieten –, die an Einrichtungen verkauft werden können, die Ausgleichszahlungen leisten müssen.

Die Kredite fließen in internationale Märkte. Das Land bleibt gesperrt. Die lokale Bevölkerung verliert den Zugang zu Entwicklungsmöglichkeiten.

Die Rechtsform ist ein Pachtvertrag. Die wirtschaftliche Substanz ist ein langfristiges Abbaurecht über die Fähigkeit des Landes, handelbare Umwelt-Compliance-Instrumente zu generieren.

VI. Unternehmen für natürliche Vermögenswerte

Im September 2023 beantragte die New Yorker Börse bei der SEC die Schaffung einer neuen Börsenkategorie: Natural Asset Companies.

Die Struktur hätte es privaten Unternehmen ermöglicht, Rechte an Ökosystemdienstleistungen auf öffentlichen oder privaten Grundstücken zu erwerben, diese Dienstleistungen zu quantifizieren und Aktien zu emittieren, die Ansprüche auf die Einnahmenströme repräsentieren. Investoren würden Bruchteile der wirtschaftlichen Leistung von Ökosystemen besitzen – also nicht das Land selbst, sondern das Eigentum an der Fähigkeit des Landes, Gutschriften zu generieren.

Der Vorschlag wurde im Januar 2024 aufgrund politischer Widerstände zurückgezogen. Kritiker erkannten, dass Natural Asset Companies ausländischen Staatsfonds die Möglichkeit geben würden, „Ökosystemrechte” an amerikanischen öffentlichen Grundstücken zu erwerben, wodurch externe Akteure die lokale Wirtschaft effektiv lahmlegen könnten, indem sie die Genehmigung von Entwicklungsprojekten verweigern.

Die politische Optik erwies sich als unhaltbar. Die zugrunde liegende Architektur bleibt jedoch intakt, und der Preismechanismus, der solche Unternehmen rentabel machen würde, wird derzeit von den Zentralbanken entwickelt.

VII. Das Zielsystem

Die Taskforce on Nature-related Financial Disclosures (TNFD) liefert die Koordinaten.

Über 730 Organisationen mit einem Vermögen von insgesamt 22 Billionen US-Dollar haben die LEAP-Methodik der TNFD übernommen: Locate, Evaluate, Assess, Prepare [Lokalisieren, Bewerten, Beurteilen, Vorbereiten].

Die Phase „Locate” (Lokalisieren) ist der Zielmechanismus. Unternehmen und Banken müssen ihre Aktivitäten und Risiken bestimmten GPS-Koordinaten zuordnen und diese Koordinaten dann mit Datenbanken ökologisch sensibler Gebiete abgleichen, die von Organisationen wie der International Union for Conservation of Nature [Internationale Union für Naturschutz] gepflegt werden.

Befindet sich ein Vermögenswert in einem Gebiet, das vom System als „Priority Location” (vorrangiger Standort) ausgewiesen ist – ein Biodiversitätskorridor, eine Grundwasserneubildungszone oder ein Lebensraum für Arten der Roten Liste –, steigt sein Risikokoeffizient automatisch.

Der Satellit speist die Datenbank. Die Datenbank speist den Koeffizienten. Der Koeffizient speist die Kapitalformel.

Es gibt kein Gericht, das darüber entscheidet, ob die Interpretation des Satelliten korrekt ist, und keine Berufungsinstanz, die überprüft, ob die Einstufung als vorrangiger Standort fair ist. Der Satellit ist zum Richter geworden.

VIII. Nature Value-at-Risk

Im Dezember 2025 veröffentlichte die Europäische Zentralbank das Occasional Paper 380 mit dem Titel „Nature at risk” (Natur in Gefahr).

Das Papier stellt den Nature Value-at-Risk vor – eine Methode zur Umwandlung von Ökosystembedingungen in Kreditrisikokennzahlen. Die Formel lautet: Gefahr multipliziert mit Exposition multipliziert mit Anfälligkeit, berechnet über achtzehn Ökosystemleistungen.

Die Ergebnisse sind signifikant: 72 Prozent der Unternehmen im Euroraum sind in hohem Maße von mindestens einer Ökosystemleistung abhängig, und 75 Prozent der Unternehmenskredite fließen an diese Firmen.

Das Papier fordert, den Nature Value-at-Risk in Standard-Kreditrisikoparameter zu übertragen: Ausfallwahrscheinlichkeit, Verlust bei Ausfall und Engagement bei Ausfall. Der nächste Schritt ist laut Papier „die Entwicklung eines naturbezogenen Stresstests für Banken im Euroraum“.

Dies ist der auf die biologische Vielfalt angewandte Mechanismus der gestrandeten Vermögenswerte.

IX. Was dies für Immobilien bedeutet

Die Anwendung auf Immobilien stellt die entscheidende Eskalation dar.

Wenn Ihr Haus in einer Zone liegt, die als vorrangiger Standort neu klassifiziert wurde – vielleicht ein Waldbrandkorridor, eine Überschwemmungsfläche, behauptete Wetterprobleme oder ein Biodiversitätsschutzgebiet – steigt sein Nature Value-at-Risk-Koeffizient. Die Strandung durchläuft drei Phasen.

- Versicherung: Versicherer, die physische Risiken und Naturabhängigkeiten modellieren, ziehen ihre Deckung zurück oder erhöhen die Prämien auf ein unerschwingliches Niveau. Diese Tür schließt sich bereits in Kalifornien und Florida.

- Kredit: Banken, die Kapital für Nature Value-at-Risk-Risiken vorhalten müssen, weigern sich, neue Hypotheken zu vergeben oder bestehende zu refinanzieren. Ohne Versicherung gibt es keine Hypothek.

- Stranding: Die Immobilie kann nicht an jemanden verkauft werden, der eine Finanzierung benötigt. Ihr Marktwert bricht ein – nicht weil das Haus wertlos geworden ist, sondern weil das Finanzsystem es nicht mehr als tragfähige Sicherheit anerkennt.

Sie besitzen die Urkunde. Aber das Hauptbuch entscheidet darüber, ob dieses Eigentum einen praktischen Wert hat.

Derselbe Prozess, der Kohlebergwerke durch das Kohlenstoffbudget gestrandet hat, wird Häuser durch das Biodiversitätsbudget stranden lassen6. Der Mechanismus ist identisch. Nur die Eingabevariable hat sich geändert.

X. Die Durchsetzungsebene

Die Preisgestaltung allein stellt keine Vollstreckung dar. Diese Funktion obliegt dem Kapstadt-Übereinkommen.

Das Übereinkommen über internationale Sicherungsrechte an beweglicher Ausrüstung7 (2001) sieht die Einrichtung eines internationalen Registers für Sicherungsrechte an hochwertigen beweglichen Vermögenswerten vor – Flugzeuge, Schienenfahrzeuge, Weltraumgüter und nun, gemäß dem MAC-Protokoll, Bergbau-, Landwirtschafts- und Baumaschinen.

Ein Gläubiger mit einem eingetragenen Recht kann das Vermögen überall auf der Welt zurückfordern. Die nationalen Gerichte des Schuldners können die Durchsetzung nicht blockieren.

Betrachten wir, wie dies mit der Naturschutzfinanzierung zusammenwirkt. Ein Land erhält gemischte Finanzierungen für den Naturschutz. Der Vertrag wird durch Einnahmen aus Ökosystemdienstleistungen gesichert. Die landwirtschaftlichen Maschinen des Landes werden separat finanziert, wobei die Sicherungsrechte gemäß dem Übereinkommen von Kapstadt registriert werden. Wenn das Land seinen Naturschutzverpflichtungen nicht nachkommt, können die Gläubiger über ein Register, das die nationalen Gerichte umgeht, die produktiven Maschinen des Landes pfänden.

Dasselbe Land, das Naturschutzverpflichtungen eingegangen ist, um seine Schuldenlast zu verringern, muss nun mit der Pfändung seiner Maschinen rechnen, wenn es seinen Verpflichtungen nicht nachkommt.

XI. Die Zange

Die Architektur wirkt gleichzeitig auf beide Hemisphären.

Im Globalen Süden: Schulden-für-Natur-Programme wandeln finanzielle Notlagen in Naturschutzverpflichtungen um. Durch gemischte Finanzierungen werden Steuerzahler zu nachrangigen Gläubigern, die Verluste zuerst absorbieren. Das Kapstadt-Übereinkommen sieht die Vollstreckung gegen produktive Vermögenswerte vor. Land wird in eine kontrollierte Nicht-Bebauung eingeschlossen.

Im Globalen Norden: Die Steuerzahler finanzieren die konzessionären Finanzierungen der GEF. Nature Value-at-Risk-Koeffizienten machen „naturfeindliche” Immobilien unversicherbar und nicht bankfähig. Eigentumsrechte werden zugunsten einer systemanerkannten Kontrolle ausgehöhlt. Der Entzug von Versicherungen macht Vermögenswerte unbrauchbar, bevor überhaupt eine Katastrophe eintritt.

Beide Bevölkerungsgruppen zahlen. Keine profitiert davon.

XII. Der Endpunkt

Im Jahr 1968 forderte die Empfehlung Nr. 3 der UNESCO drei Dinge: Forschung zur Anpassung des Menschen an Umweltveränderungen, Forschung zu „Zoonosen, die aus Interaktionen zwischen Mensch und Tier entstehen“ und die Herstellung eines „Gleichgewichts zwischen Mensch und seiner Umwelt“.

Klima, Biodiversität und One Health – alle drei Vektoren tauchten in einem Dokument auf, 56 Jahre bevor die Verhandlungen über den Pandemievertrag der WHO begannen und 57 Jahre bevor die EZB ihr Papier zum Thema „Nature Value-at-Risk“ veröffentlichte.

Die Konvergenz war kein Zufall. Sie war bereits im Gründungsdokument vorgesehen. Aber damals war diese Vision noch utopisch. Es gab keine Infrastruktur, um sie umzusetzen.

Heute gibt es diese Infrastruktur.

Die Rote Liste der IUCN, einst lediglich ein Katalog gefährdeter Arten, wird zu einem finanziellen Auslöser. Eine Artenliste in Genf bedeutet Kapitalkosten in Frankfurt.

Was als „planetarische Ethik” beginnt, wird zum Vertrag. Was zum Vertrag wird, wird zum Szenario. Was zum Szenario wird, wird zum Koeffizienten. Was zum Koeffizienten wird, wird zur Kapitalanforderung.

Die planetarische Ethik liefert die Kriterien. Die „Black Box“-Modellierungsinstitute liefern die Szenarien. Die Satelliten liefern die Zielvorgaben. Die Zentralbanken liefern die Kapitalformeln. Die Versicherer liefern das erste Tor. Das Übereinkommen von Kapstadt liefert die Durchsetzung. Die Bank für Internationalen Zahlungsausgleich liefert die Abrechnungsebene.

Die These der gestrandeten Vermögenswerte war der Prototyp. Die Biosphäre ist die Umsetzung.

Im Januar 2026 trat der SCO60-Standard des Basler Ausschusses in Kraft, der Bitcoin und anderen dezentralen Token ein Risikogewicht von 1.250 Prozent zuweist – was effektiv bedeutet, dass Banken für jeden Dollar Kryptowährung in ihren Büchern einen Dollar Kapital vorhalten müssen. Angesichts dieser wirtschaftlichen Rahmenbedingungen haben sich die Banken stillschweigend aus dem Markt zurückgezogen. Es gab keine Gesetze, die Kryptowährungen verboten, aber die Kapitalvorschriften machten es institutionell irrational, sie zu halten, und erreichten so durch Risikobewertung, was ein Verbot niemals hätte erreichen können.

Der Mechanismus ist gegenüber seinen Inputs indifferent. Richtet man ihn auf Kohlenstoffreserven, werden diese gestrandet. Richtet man ihn auf Ökosysteme, werden diese zu Dienstleistungen, die vermietet werden können. Richtet man ihn auf Häuser in bestimmten Gebieten, werden diese unversicherbar, unbankfähig und unverkäuflich. Richtet man ihn auf Kryptowährungen, werden diese nicht mehr konvertierbar.

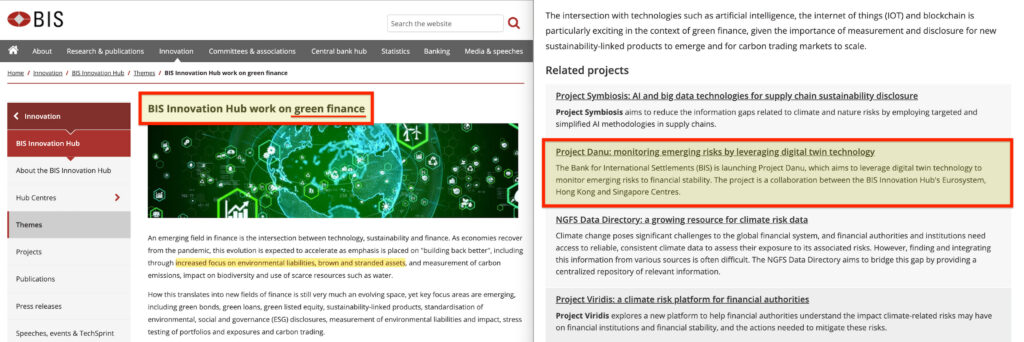

Das Projekt Danu8 des BIS Innovation Hub Project ist genau auf diese Art der Risikomodellierung spezialisiert – das Stranding von Vermögenswerten, bevor eine Krise eintritt9.

Die „Black Box” wird alles gestehen, aber für nichts geradestehen.

Das ist die „Demokratie”, die sie „stärken” wollen.

Fußnoten

1 https://unesdoc.unesco.org/ark:/48223/pf0000067785

2 https://www.unesco.org/en/mab

3 https://www.unesco.org/en/mab/wnbr/about

4 https://www.millenniumassessment.org/documents/document.356.aspx.pdf

5 https://www.oecd.org/en/publications/measuring-natural-resources-in-the-national-accounts_420c7c2a-en.html

6 https://www.pbs.org/newshour/show/california-faces-insurance-crisis-as-homeowners-lose-coverage-amid-extreme-weather

7 https://www.unidroit.org/instruments/security-interests/cape-town-convention/

8 https://www.bis.org/about/bisih/topics/green_finance/danu.htm