„Es sind die Zentralbanken, Dummkopf!“ – ESC

Quelle: ‚It’s the central banks, stupid‘ – by esc

Es wurde ein System geschaffen, das verschiedene Themen – Klimawandel, Pandemierisiko, Online-Fehlinformationen – aufgreift und in finanzielle Risikobewertungen umwandelt. Diese Bewertungen fließen in Entscheidungen ein, die bestimmen, was versichert werden kann, wer Kredite erhalten kann und … was wirtschaftlich überhaupt existieren darf.

Dies stellt eine weitere Umkehrung dar: von Governance als positiver Zuweisung (was finanziert, was gebaut werden soll) zu Governance als Einschränkung (was unterbunden, was bestraft werden soll). Die Zentralbanken sind durch drei finanzielle Engpässe zu den de facto-Regulierern der Wirtschaftstätigkeit geworden: Kapitalanforderungen, Sicherheitenrahmen und Zugang zu Liquidität. Wer kontrolliert, was finanzierbar ist, kontrolliert auch die Möglichkeiten.

Einfach ausgedrückt: „Es sind die Zentralbanken, Dummkopf“1.

Die diesem System zugrunde liegenden Richtlinien und Rahmenbedingungen sind öffentlich und wurden von Zentralbanken, Regulierungsbehörden und internationalen Institutionen als Reaktion auf identifizierte Risiken entwickelt, echte … oder vom IIASA modelliert. Weniger sichtbar ist jedoch, wie eng diese nun die Risikobewertung mit der wirtschaftlichen Tragfähigkeit verknüpfen.

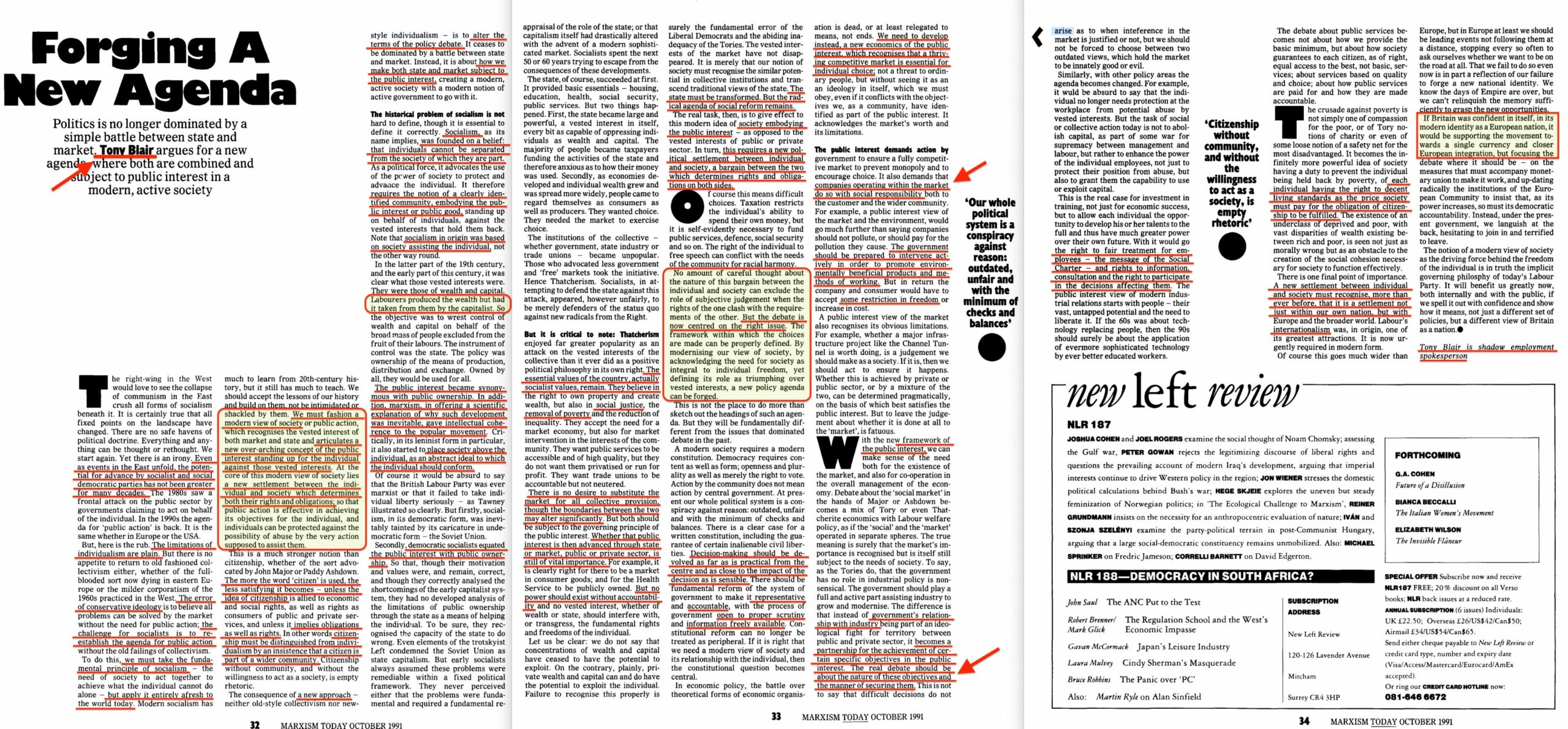

Interessant ist auch, dass Tony Blair 1991 in seinem Essay „Forging a New Agenda”2 in Marxism Today genau von einem solchen System sprach.

Das alte System

1961 führte Robert McNamara das PPBS (Planning-Programming-Budgeting System) im US-Verteidigungsministerium ein3. Die Logik dahinter war einfach: Ziele definieren, Programme zu deren Erreichung entwerfen und die Programme mit dem besten Kosten-Nutzen-Verhältnis finanzieren. Governance wurde zur Optimierung – mit begrenzten Mitteln die Ziele maximieren. Der Ansatz verbreitete sich auf andere Behörden, Unternehmen und die internationale Entwicklungszusammenarbeit.

Das Hauptmerkmal war die positive Allokation: entscheiden, was gebaut, finanziert und ausgebaut werden soll. JFK drehte den Spieß jedoch um und nutzte das System, um Kürzungen bei den Verteidigungsausgaben durchzusetzen.

Die Umkehrung

Das neue System nutzt ähnliche Instrumente – Szenarien, Modelle, Kosten-Nutzen-Analysen –, jedoch in umgekehrter Reihenfolge. Anstelle von „Was sollten wir finanzieren?“ lautet die Frage nun „Was müssen wir einschränken, um innerhalb sicherer Grenzen zu bleiben?“

Die neue Logik funktioniert wie folgt: Definieren Sie einen „sicheren Handlungsspielraum“ für Klima, öffentliche Gesundheit oder das „Informationsökosystem“. Identifizieren Sie Aktivitäten, die diesen Spielraum überschreiten, und bewerten Sie den Beitrag jeder Aktivität zum systemischen Risiko4. Verhängen Sie finanzielle Strafen für risikoreiche Aktivitäten. Überwachen und verschärfen Sie die Maßnahmen, wenn die Risiken bestehen bleiben5.

Die zentrale Frage verschiebt sich von „Was soll gebaut werden?“ zu „Was soll gestoppt werden?“.

Strukturell erstreckt sich diese Umkehrung auch auf die Analysemethode selbst. Das traditionelle PPBS stützt sich auf die Input-Output-Analyse6: Dabei wird verfolgt, wie Ressourcen durch die Sektoren fließen, um Güter und Dienstleistungen zu produzieren. Das umgekehrte System stützt sich auf eine umgekehrte Input-Output-Analyse – unter Verwendung derselben Wirtschaftsmatrizen, um Risiken statt der Produktion zu verfolgen. Standard-Input-Output-Tabellen bilden Produktionszusammenhänge ab – wenn dieser Sektor wächst, welche anderen Sektoren wachsen mit ihm. Risikomatrizen bilden Schadenszusammenhänge ab – wenn diese Aktivität fortgesetzt wird, welche systemischen Risiken verstärkt sie. Die gleiche Interdependenz, die einst für die Wirtschaftsplanung erfasst wurde, wird nun für die Risikobegrenzung über die Wirtschaft erfasst.

Einfach ausgedrückt: Früher haben wir gefragt: „Was lässt die Wirtschaft wachsen?“ Jetzt fragt die Maschine: „Was lässt das System auf unseren Dashboards gefährlich erscheinen?“

Drei Domänen, eine Finanzschicht

Drei Domänen werden in dieselbe Finanzkontrollschicht eingebunden.

Klima und Natur

Das Leitkonzept sind die „planetarischen Grenzen“7 – neun Prozesse des Erdsystems, darunter Klima, Biodiversität und Süßwasser, die institutionelle Rahmenwerke fragwürdig als „sicheren Handlungsspielraum“ definieren. Das Überschreiten dieser Grenzen wird als „Erhöhung des Risikos eines systemischen Zusammenbruchs“ charakterisiert.

Diese Risiken werden in finanzielle Risikokategorien übersetzt. Das Network for Greening the Financial System (NGFS), dem 148 Zentralbanken und Aufsichtsbehörden angehören, entwickelt Rahmenwerke für klimabezogene und naturbezogene Finanzrisiken8. Die Bank für Internationalen Zahlungsausgleich hat „digitale Zwillinge“-Modelle entwickelt, die nachverfolgen, wie sich physische Klimaschäden über Unternehmensbilanzen auf Bankrisiken auswirken9.

Der Mechanismus funktioniert durch höhere Kapitalanforderungen für „braune“ Vermögenswerte, größere Abschläge auf Sicherheiten für klimariskante Vermögenswerte und Klimastresstests, die sich auf die Ratings der Banken auswirken10. So unterliegen beispielsweise Kredite für Kohlekraftwerksprojekte in vielen Übergangsrahmen höheren Kapitalanforderungen und strengeren Sicherheitenanforderungen als Kredite für Projekte im Bereich erneuerbare Energien. Die EZB kündigte im Juli 2025 an, dass sie ab 2026 „Klimafaktoren” auf ihr Sicherheitenrahmenwerk11 anwenden wird – Vermögenswerte aus klimarisikobehafteten Sektoren werden als Sicherheiten weniger wert sein, was sich direkt auf die Finanzierungskosten auswirkt. Hohe Umweltrisikobewertungen machen die Finanzierung von Aktivitäten zunehmend schwieriger und teurer.

Das Projekt Viridis12 der BIZ entwickelt bereits Prototypen für die Instrumente, die die Aufsichtsbehörden hierfür benötigen. Es stellt ihnen Dashboards mit „finanzierten Emissionen” sowohl auf System- als auch auf Institutionsebene zur Verfügung, konsolidiert gemeldete und modellierte Emissionen für große Kreditnehmer und bildet geografisch ab, wo sich die Vermögenswerte dieser Kreditnehmer befinden, damit sie sehen können, wie sich unterschiedliche CO2-Preisentwicklungen oder physische Gefahren auf die Bilanzen auswirken würden. Die Infrastruktur zur Verknüpfung von Klimakennzahlen mit Kreditentscheidungen wird derzeit als Standardplattform für Aufsichtsbehörden aufgebaut.

Die Konvergenz erstreckt sich über alle wichtigen internationalen Normungsgremien. Der Basler Ausschuss für Bankenaufsicht13 integriert das Klima in seinen Aufsichtsrahmen. Der Finanzstabilitätsrat koordiniert weltweit die klimabezogene Finanzberichterstattung und die Bewertung systemischer Risiken14. Und die FATF – die Financial Action Task Force, die ursprünglich zur Bekämpfung der Geldwäsche gegründet wurde – hat ihren Aufgabenbereich auf Umweltkriminalität ausgeweitet: illegale Abholzung, Wildtierhandel, illegaler Bergbau15. Sobald „Umweltkriminalität” in den Zuständigkeitsbereich der FATF fällt, müssen Banken sie als Vortat zur Geldwäsche behandeln, was eine Sorgfaltspflicht, die Meldung verdächtiger Aktivitäten und möglicherweise die Kündigung von Bankkonten nach sich zieht. Dies hat zur Folge, dass die Durchsetzung von Umweltvorschriften in denselben Compliance-Mechanismus eingebunden wird, der bereits die Terrorismusfinanzierung und Sanktionen regelt. Alle wichtigen Knotenpunkte der internationalen Finanzaufsicht sind nun auf dasselbe Ziel ausgerichtet.

Gesundheit und Biosicherheit

Das Leitkonzept lautet „One Health“ – der Ansatz der WHO zur „nachhaltigen Ausgewogenheit und Optimierung der Gesundheit von Menschen, Tieren und Ökosystemen“. One Health gehört zu einer Familie integrativer Rahmenwerke, die eine gemeinsame strukturelle Logik haben: der „Ökosystemansatz“ im Rahmen des Übereinkommens über die biologische Vielfalt, der „Landschaftsansatz“16 in der Landnutzung und im Naturschutz sowie neu entstehende „globale Ethik“-Rahmenwerke17 wie die Erdcharta18, die menschliche Interessen als einen Aspekt unter vielen im Rahmen des Managements des Planetensystems betrachten. In jedem dieser Rahmenwerke erscheint der Mensch nicht als Gegenstand der Governance, sondern als eine Variable innerhalb eines größeren Systems, das ausgeglichen und optimiert werden muss.

Insbesondere in One Health19 erscheint der Mensch neben tierischen Reservoirs als eine Population unter vielen in Modellen zur Übertragung von Krankheiten. Menschliche Verhaltensweisen wie landwirtschaftliche Praktiken, Reisemuster und Bevölkerungsdichte werden zu Variablen, die die Wahrscheinlichkeit eines Ausbruchs beeinflussen.

Diese biologischen Risiken fließen über Pandemieszenarien in Stresstests der Zentralbanken20, Katastrophenmodelle in der Versicherungsbranche und Anforderungen an die „operative Widerstandsfähigkeit” von Unternehmen in die Finanzrahmen ein. Dieser Mechanismus führt zu höheren Kapitalkosten für ein erhöhtes Pandemierisiko, strengeren Versicherungsanforderungen und Kreditbeschränkungen für „biosicherheitswidrige” Aktivitäten21.

Rahmenwerke zu den sozialen, wirtschaftlichen und ökologischen Determinanten von Gesundheit22 erweitern diese Logik noch weiter. Indem sie Gesundheitsergebnisse als Produkt von Einkommen, Wohnsituation, Bildung, Marketing und Umwelteinflüssen betrachten, wandeln sie allgemeine soziale und Verhaltensmuster in vorgelagerte Risikofaktoren um. Sobald diese Determinanten quantifiziert und Orten, Sektoren und Bevölkerungsgruppen zugeordnet sind, können sie direkt in aufsichtsrechtliche Modelle einfließen. Was als Aufruf zur Beseitigung struktureller Ungerechtigkeiten begann, wird in diesem Zusammenhang zu einer Möglichkeit, die unterschiedliche finanzielle Behandlung von Gruppen auf der Grundlage ihres modellierten Beitrags zum systemischen Risiko zu rechtfertigen.

Die gleiche integrative Logik gilt nun auch für die Finanzwelt selbst, man könnte sie als „Determinanten der Finanzierbarkeit” bezeichnen. So wie Rahmenwerke für die öffentliche Gesundheit Wohnsituation, Bildung und Umwelt in das Gesundheitsrisiko einbeziehen, beziehen aufsichtsrechtliche Rahmenwerke nun Klimaverhalten, Gesundheitscompliance, Informationsmuster und soziale Position in das Finanzrisiko ein23. Jeder vorgelagerte Faktor fließt in eine Risikoberechnung ein, die den Zugang zu Krediten, Versicherungen und Zahlungsinfrastrukturen bestimmt24.

Dieses Muster hat einen Präzedenzfall. Der Bericht des Dreierausschusses der NATO25 aus dem Jahr 1956 erweiterte das Mandat des Bündnisses von der militärischen Sicherheit auf politische, wirtschaftliche und soziale „Determinanten der Sicherheit” – und bezog damit nichtmilitärische Bereiche in die Sicherheitsrahmen ein. Die sozialen Determinanten der Gesundheit taten dasselbe für die öffentliche Gesundheit. Jetzt tun die Determinanten der Finanzierbarkeit dasselbe für die wirtschaftliche Teilhabe. In jedem Fall handelt es sich um eine strukturelle Veränderung: Definieren Sie Ihre Kernvariable breit genug, und alles, was ihr vorgelagert ist, wird zu Ihrem legitimen Anliegen.

Die OECD liefert die Messebene. Ihre Indikatoren26 – zu Governance27, Wirtschaft28, Umwelt29, Wohlbefinden30, Ungleichheit31, Vertrauen32 und Dutzenden anderer Bereiche – standardisieren die Metriken, die in Risikomodelle einfließen. Sobald ein OECD-Indikator existiert, kann er in ESG-Rahmenwerken referenziert, in Stresstest-Szenarien eingebaut und zum Benchmarking von Ländern, Sektoren und Bevölkerungsgruppen verwendet werden33. Der Indikator beschreibt nicht nur die Realität, sondern schafft auch die Kategorien, durch die die Realität steuerbar wird. Risikokoeffizienten brauchen etwas, das sie messen können, und die OECD liefert das Maß.

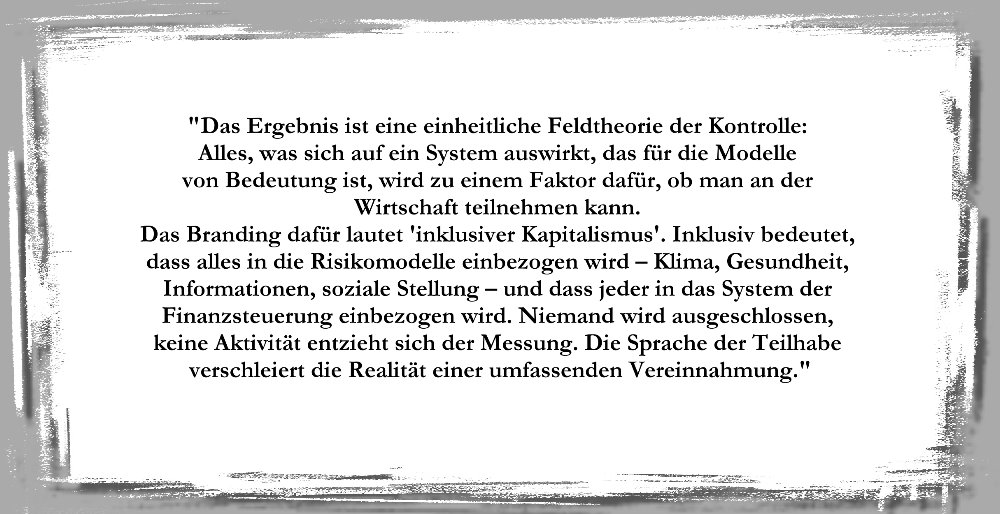

Das Ergebnis ist eine einheitliche Feldtheorie der Kontrolle: Alles, was sich auf ein System auswirkt, das für die Modelle von Bedeutung ist, wird zu einem Faktor dafür, ob man an der Wirtschaft teilnehmen kann. Das Branding dafür lautet „inklusiver Kapitalismus”34. Inklusiv bedeutet, dass alles in die Risikomodelle einbezogen wird35 – Klima, Gesundheit, Informationen, soziale Stellung – und dass jeder in das System der Finanzsteuerung einbezogen wird. Niemand wird ausgeschlossen, keine Aktivität entzieht sich der Messung. Die Sprache der Teilhabe verschleiert die Realität einer umfassenden Vereinnahmung.

Information

Die Globalen Grundsätze der Vereinten Nationen für Informationsintegrität36 definieren Falschinformationen als Bedrohung für „die Integrität des Informationsökosystems“. Die Leitlinien der UNESCO37 beschreiben Plattformen als „Ökosysteme von Falschinformationen“, die einer Steuerung bedürfen. Der Rahmen der WHO für das „Infodemie-Management“38 behandelt Informationsüberfluss als Risiko für die öffentliche Gesundheit.

Gemäß dem Digital Services Act39 der EU müssen große Plattformen „systemische Risiken“ wie Desinformation und Bedrohungen für demokratische Prozesse bewerten und mindern. Zu den Mechanismen gehören algorithmisches Downranking, Demonetarisierung, Kontosperrungen und Geldstrafen in Höhe von bis zu 6% des weltweiten Umsatzes. Finanzielles „De-Risking“ tritt ein, wenn Banken und Zahlungsabwickler Unternehmen, die als Informationsrisiken eingestuft werden, ihre Dienste verweigern.

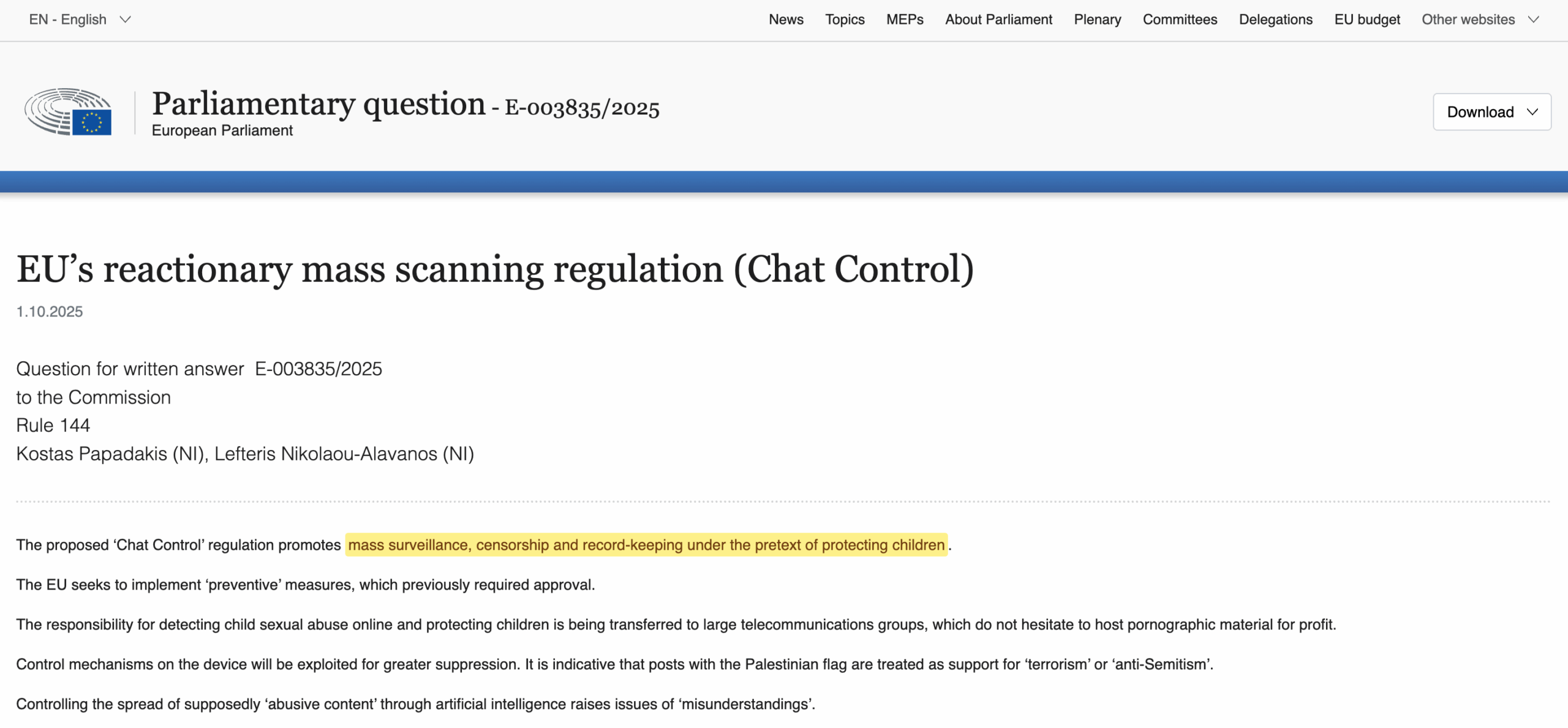

Im Informationsbereich zeigt sich dieselbe Logik in Vorschlägen wie der EU-Verordnung „Chat Control”40, die Anbieter dazu verpflichten würde, private Kommunikationen auf verbotene Inhalte zu überprüfen, auch bei End-to-End-verschlüsselten Diensten. Formal zielt sie auf Material über Kindesmissbrauch ab, strukturell normalisiert sie jedoch die Massenüberprüfung privater Äußerungen als Voraussetzung für den Zugang zur digitalen Infrastruktur. Sobald diese Möglichkeit besteht, stellt sich nur noch die Frage, auf welche Risikokategorien die Scanner als Nächstes ausgerichtet werden.

Warum Zentralbanken entscheidend sind

Viele Institutionen entwickeln Risikorahmenwerke. Zentralbanken sind jedoch insofern einzigartig, als ihre Bewertungen darüber entscheiden, was günstig finanziert wird, was zu Strafzinsen finanziert wird und was überhaupt nicht mehr finanzierbar ist.

Daneben leiten Entwicklungsbanken und Klimafinanzierungsinstitute weiterhin positive Finanzmittel in Aktivitäten, die als im Einklang41 mit den Übergangs- und Nachhaltigkeitszielen42 stehend eingestuft werden. Zentralbanken übernehmen zunehmend die umgekehrte Funktion: Durch die Anpassung von Risikogewichten, der Behandlung von Sicherheiten und der Kreditbedingungen machen sie die Finanzierung bestimmter Aktivitäten zunehmend einfacher und anderer zunehmend schwieriger43. Das Ergebnis ist ein zweigleisiges System – einerseits werden Mittel für genehmigte Aktivitäten bereitgestellt, andererseits werden Mittel aus nicht genehmigten Aktivitäten abgezogen.

Die Zentralbanken kontrollieren die verbindlichen Beschränkungen44: Kapitalvorschriften, die festlegen, wie viel Banken für verschiedene Arten von Vermögenswerten vorhalten müssen, Rahmenbedingungen für Sicherheiten, die bestimmen, welche Vermögenswerte zu welchen Abschlägen akzeptabel sind, Zugang zu Liquidität, der entscheidet, wer Notfallhilfe erhält, und Zahlungsinfrastruktur, einschließlich potenzieller digitaler Zentralbankwährungen45.

In den letzten zehn Jahren ging diese bewusste Hebelwirkung mit einem stillen Vorstoß zur „Koordinierung” der Fiskal- und Geldpolitik einher. In Berichten und Arbeitsgruppen plädieren die Zentralbanken und ihre politischen Verbündeten nun für formelle Ausschüsse, in denen Finanzministerien, Zentralbanken und nicht gewählte „Stakeholder”-Kommissionen gemeinsam die allgemeine Ausrichtung der Politik im Namen von Klimazielen, Ungleichheit und „fiskalischer Nachhaltigkeit” festlegen46. Auf dem Papier handelt es sich dabei um eine Koordinierung; in der Praxis verschafft dies der Institution, die den Anleihemarkt kontrolliert und als Kreditgeber letzter Instanz fungiert, ein De-facto-Veto über die Haushalte. Vorschläge wie das britische „In Tandem”-Konzept machen lediglich explizit, was die Truss-Episode bereits in der Praxis gezeigt hat47: Eine Regierung, die ihre Zentralbank ignoriert, kann nicht durch eine Abstimmung, sondern durch einen Anstieg der Renditen48 diszipliniert werden.

Sobald Risiken aus allen Bereichen in diese Modelle eingebettet sind, wird jede wirtschaftliche Aktivität von einer Frage überschattet: Wie wirkt sich dies auf die Risikobewertung der Bank aus? Im Laufe der Zeit fließen diese risikobasierten Entscheidungen wieder in die Daten ein: Sektoren, deren Finanzierung schwieriger wird, schrumpfen oder restrukturieren sich, und ihre sich ändernden Profile werden dann zur Aktualisierung der Risikomodelle herangezogen.

Zentralbanken müssen Kohlekraftwerke nicht verbieten. Sie machen sie durch höhere Kapitalanforderungen49, den Ausschluss von Vermögenswerten aus der günstigen Behandlung von Sicherheiten und die Einbeziehung von Risiken in Stresstests unfinanzierbar. Die Aktivität verschwindet nicht, weil sie verboten wurde. Sie verschwindet, weil sie nicht finanziert werden konnte.

Die Dokumentationsaufzeichnungen

Die hier beschriebene Architektur ist nicht spekulativ. Die Institutionen veröffentlichen ihre Rahmenwerke offen; die Frage ist nur, ob sie auch gelesen werden.

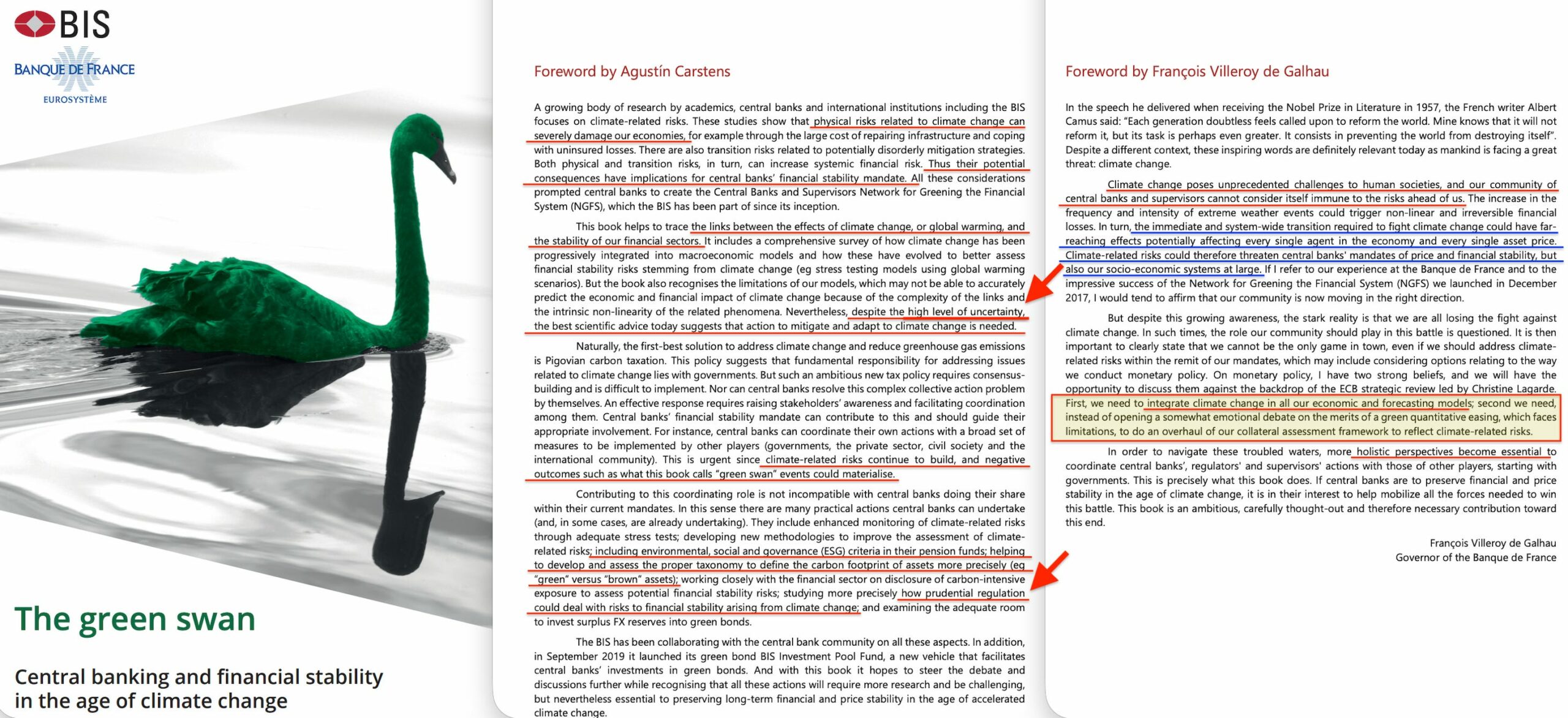

Der Bericht „The Green Swan“50 der BIZ und der Banque de France aus dem Jahr 2020 stellt fest, dass „der zur Bekämpfung des Klimawandels erforderliche sofortige und systemweite Wandel weitreichende Auswirkungen haben könnte, die potenziell jeden einzelnen Wirtschaftsakteur und jeden einzelnen Vermögenspreis betreffen“ und dass „klimabezogene Risiken daher die Aufgaben der Zentralbanken in Bezug auf Preis- und Finanzstabilität, aber auch unsere sozioökonomischen Systeme insgesamt gefährden könnten“. Der Bericht fordert die Zentralbanken auf, die Überwachung von Klimarisiken zu verbessern, neue Methoden zu entwickeln und aufsichtsrechtliche Vorschriften für klimabezogene Stabilitätsrisiken zu prüfen – was bedeutet, dass die Zentralbanken entscheiden werden, welche wirtschaftlichen Aktivitäten weiterhin rentabel sind.

Das NGFS-Konzept51 bietet „einen konzeptionellen Rahmen, der als Leitfaden für Maßnahmen von Zentralbanken und Aufsichtsbehörden dient … um hervorzuheben, was aus mikroprudenzieller, makroprudenzieller oder makroökonomischer Sicht von Bedeutung ist“ – mit anderen Worten: was als Risiko gilt, auf das die Regulierungsbehörden reagieren sollten.

Im Juli 2025 kündigte die EZB an, dass ab 2026 Klimafaktoren in ihr Sicherheitenrahmenwerk52 aufgenommen werden. Vermögenswerte aus klimarisikobehafteten Sektoren werden mit höheren Abschlägen belegt, was sich direkt auf die Finanzierungskosten auswirkt53. Die Behandlung von Sicherheiten ist jedoch nur ein Hebel. Das Klimarisiko wird gleichzeitig in mehrere Mechanismen eingebunden: Abschläge auf Sicherheiten, die die Kreditaufnahme der Banken für klimarisikobehaftete Vermögenswerte reduzieren, Kapitalanforderungen, die die Banken zwingen, mehr Reserven für „braune“ Engagements zu halten, Stresstests, die Portfolios mit hohem Übergangsrisiko benachteiligen, und aufsichtsrechtliche Erwartungen, die die Banken unter Druck setzen, glaubwürdige „Übergangspläne“ vorzulegen. Jeder Mechanismus weist in die gleiche Richtung: höhere Kosten für Vermögenswerte, die nicht als „grün” gelten. Für sich genommen könnte jeder einzelne Mechanismus als technische Anpassung abgetan werden, zusammen bilden sie jedoch ein koordiniertes System, das ganze Sektoren nach und nach unfinanzierbar macht.

Unterdessen behandeln die Globalen Grundsätze der Vereinten Nationen für Informationsintegrität uneingeschränkte Meinungsäußerung als Risiko für „die Integrität des Informationsökosystems“ – als ein Problem, das es zu bewältigen gilt, und nicht als ein Recht, das es zu schützen gilt. Dabei handelt es sich nicht um Vorschläge, die zur Debatte stehen. Es sind bereits umgesetzte operative Rahmenbedingungen54.

Menschen als Variablen

In der traditionellen Regierungsführung sind Menschen Subjekte – Wesen, denen die Regierung zum Wohle dient. Die „demokratisch kosmopolitische“ UN-Menschenrechtserklärung55 beschreibt Menschen als „mit Vernunft und Gewissen ausgestattet“.

Unterdessen wird Ihr Konsumprofil in Klimarisikoparameter abstrahiert, die in die Sicherheitenbewertung der EZB und in Kapitalmodelle von Banken einfließen. Ihr Gesundheitsverhalten und Ihre Compliance-Muster werden in Pandemierisikoszenarien und Verstärkungswerte in WHO-ähnlichen Vorsorgemodellen einbezogen. Ihre Sprach- und Kommunikationsmuster tragen dazu bei, die Datensätze zu trainieren, die hinter den Indizes für Fehlinformationen und Toxizität stehen, mit denen das Informationsökosystem überwacht wird.

Der Lockvogel-Trick ist strukturell: Die Sprache der Menschenrechte wird zum Vehikel für die Bewertung menschlicher Risiken. In dem Moment, in dem „angeborene Würde“ auf Zentralbank- und Regierungsmodelle trifft, wird der Mensch zu einem Vektor im Optimierungsproblem eines anderen umgedeutet. Es ist eine Entmenschlichung durch Tabellenkalkulation.

In diesem System erscheinen Menschen in jedem Bereich unterschiedlich. In Klimarahmenwerken werden Menschen als die Haupttreiber von Grenzüberschreitungen charakterisiert56. In Gesundheitsrahmenwerken erscheinen Menschen als Wirtspopulationen und Vektoren in der Krankheitsökologie57 – eine Spalte in der Übertragungsmatrix. In Informationsrahmenwerken sind Menschen Vektoren, deren Überzeugungen und Kommunikation die Systemziele unterstützen oder untergraben58. In allen drei Bereichen fungieren Menschen als Optimierungsvariablen, die angepasst werden müssen, um das System innerhalb der festgelegten Betriebsgrenzen zu halten.

Dies ist weit entfernt von dem Versprechen von Gerechtigkeit und Fürsorge – dies ist die deutlichste Entmenschlichung von Menschen, die möglich ist.

Gruppenbezogene Governance

Risikomodelle funktionieren selten bei einzelnen Personen. Sie funktionieren bei Sektoren, Regionen, Einkommensklassen, Verhaltensclustern und demografischen Kategorien59. Wenn das System die Menschheit als Risikofaktor innerhalb planetarischer Systeme verwaltet, lautet die operative Frage: Welche Gruppen stellen für welche Systemziele ein wie hohes Risiko dar?

Wenn zu den Zielen die Einhaltung von Kohlenstoffbudgets, die Minimierung des Ausbruchsrisikos und die Wahrung der „Informationsintegrität” gehören, werden Modelle ungleiche Beiträge und ungleiche Risikoprofile zwischen Gruppen identifizieren. Die Vorsichtslogik impliziert dann, dass die risikogewichtete Behandlung entsprechend unterschiedlich sein sollte60.

In Klimarahmenwerken unterscheiden sich Gruppen nach Emissionen und Landnutzungsfläche61. Stadtbewohner mit hohem Konsum gegenüber ländlicher Bevölkerung mit geringem Konsum. Industrialisierte Volkswirtschaften gegenüber ressourcenextrahierenden Volkswirtschaften. Arbeitskräfte in der Luftfahrt, bei fossilen Brennstoffen oder in der Fleischproduktion. Die vorsichtige Logik behandelt den Lebensstil und die Berufe einiger Gruppen als höheres Übergangsrisiko62, die Vermögenswerte ihrer Sektoren als eher gestrandet und ihre wirtschaftliche Zukunft als eher entbehrlich im Portfolio. Dies ist eine finanzielle Ausgrenzung durch Compliance-Bewertung auf Gruppenebene – die Einrichtung einer Kohlenstoffklasse.

Die Determinanten von Gesundheit, One Health und Pandemievorsorge sind bereits gruppenbasiert. Stadtgebiete mit hoher Bevölkerungsdichte gegenüber ländlichen Gebieten mit geringer Bevölkerungsdichte. Länder, die als zoonotische Hotspots eingestuft werden. Gemeinschaften, die als impfkritische Verhaltenscluster identifiziert werden. Risikomatrizen klassifizieren, welche Bevölkerungsgruppen eher zu Spillover-Effekten führen, welche Gruppen die Übertragung verstärken und welche Cluster sich der Compliance widersetzen63. Die finanziellen und regulatorischen Reaktionen unterscheiden sich dann: strengere Auflagen für landwirtschaftliche Betriebe, Märkte oder Reisen aus bestimmten Regionen; härtere Versicherungs- und Kreditbedingungen für bestimmte Landwirtschafts- oder Siedlungsmuster; aggressivere Interventionen für nicht konforme Bevölkerungsgruppen64.

In Informationsrahmenwerken ist das gruppenbezogene Management die Betriebslogik. Gemeinschaften mit hohen Raten an markierten Inhalten oder mangelndem Vertrauen in Institutionen. Politische Fraktionen, die als extremistisch oder wissenschaftsfeindlich bezeichnet werden. Plattformen und Regulierungsbehörden unterscheiden zwischen gefährdeten Zielgruppen und Superspreader-Gemeinschaften, zwischen vertrauenswürdigen Partnern und Wiederholungstätern. Die Risikologik impliziert, dass Inhalte einiger Gruppen proaktiv gedrosselt werden müssen, dass die wirtschaftliche Infrastruktur einiger Gruppen ein höheres Risiko darstellt und sie daher weniger Sichtbarkeit, weniger finanzielle Konnektivität und mehr Überwachung erhalten. Sobald sie in Zahlungssysteme und Reputationsrisikopolitiken von Banken eingebunden sind, wird das Informationsrisiko auf Gruppenebene zu einem wirtschaftlichen Risiko auf Gruppenebene, und ein vollständiges Sozialkreditsystem ist nur noch einen Schritt entfernt.

Die Kategorien, anhand derer diese Gruppenunterschiede abgebildet werden, haben ihren Ursprung nicht im Risikomanagement. Intersektionalität und kritische Theorie, die von den 1930er bis 1980er Jahren als emanzipatorische Rahmenkonzepte zur Analyse der Kombination mehrerer Unterdrückungsachsen entwickelt wurden, liefern nun die Taxonomien65. Der Diskurs über globale Governance bezieht sich regelmäßig auf schutzbedürftige und marginalisierte Gruppen, intersektionale Benachteiligungen, systemische Diskriminierung und sozialen Zusammenhalt66. Diese Sprache findet sich in ESG-Sozialkennzahlen, Menschenrechtsverträglichkeitsprüfungen, UN-Dokumenten zu „Leave No One Behind”, Rahmenwerken für Vertrauen und Sicherheit auf Plattformen und Gremien für Gerechtigkeit im Gesundheitswesen.

Intersektionalität bietet ein Koordinatensystem zur Klassifizierung menschlicher Gruppen nach ihrer relativen Position in einem Schadens- und Machtgefüge67. Das Risikomanagement hat dasselbe Koordinatensystem übernommen, um Gruppen nach ihren relativen Risiko- und Auswirkungsprofilen zu klassifizieren68. Dies war kein Zufall. Dieselben akademischen Netzwerke, Stiftungen und politischen Unternehmer, die diese Rahmenwerke entwickelt haben, haben sich aktiv dafür eingesetzt, sie in internationalen Institutionen, Corporate-Governance-Standards und regulatorischen Leitlinien zu verankern. Die Achsen bleiben dieselben – Rasse, Geschlecht, Klasse, Religion, Region –, aber sie dienen nun einem doppelten Zweck. Die kritische Theorie nutzt diese Kategorien, um für Umverteilung und Emanzipation zu argumentieren69. Die umsichtige Governance nutzt sie, um politische Risiken, Volatilität, Compliance-Risiken und Reputationsrisiken zu identifizieren70. Die Kategorien gelangten durch bewusste institutionelle Bemühungen und nicht durch einen konzeptionellen Zufall aus den Seminarräumen in die Arbeitsgruppen der Vereinten Nationen, zu den ESG-Ratingagenturen und in die Risikorahmenwerke der Zentralbanken.

Die gleichen Kategorien, die einst verwendet wurden, um zu argumentieren, dass „diese Gruppen unterdrückt werden“, werden nun verwendet, um zu sagen, dass „diese Gruppen ein Risiko darstellen“.

Das Ergebnis ist eine doppelte Funktion. Auf der einen Seite dient die Sprache einem ethischen Zweck: „Schutz gefährdeter und marginalisierter Gemeinschaften“. Auf der anderen Seite dient sie einem Vorsichtszweck: Diese Konstellationen aus Missständen, Identität und Ungleichheit stellen ein Risiko für soziale und politische Instabilität dar, das überwacht und gemindert werden muss. Eine Grammatik der Gerechtigkeit wird zu einer Grammatik der Kontrolle.

Die zeitgenössische globale Governance stützt sich oft auf hierarchische ethische Rahmenwerke, die „systemischere“ oder „inklusivere“ Perspektiven als „moralisch überlegen“ darstellen71 – breitere Kreise von Anliegen, die sowohl das Recht als auch die Pflicht haben, engere Kreise zu verwalten72. Das zentrale Legitimationskonzept ist die Interdependenz: Da Klima, Gesundheit, Wirtschaft und Information miteinander verbunden sind, muss die Governance integriert werden73; da lokale Maßnahmen systemische Auswirkungen haben, muss die lokale Autonomie einer systemischen Steuerung weichen; da alles alles andere beeinflusst, wird alles zu einem legitimen Gegenstand koordinierter Kontrolle.

Interdependenz impliziert auch Rückkopplung – und Rückkopplung ist die Grundlage der Kybernetik74. Sobald Systeme als voneinander abhängig und sich kontinuierlich gegenseitig rückkoppelnd verstanden werden, kommen sie für ein adaptives Management in Frage: überwachen, modellieren, anpassen, wiederholen75. Das Kontrollsystem erreicht nie einen Endzustand; es kalibriert sich kontinuierlich neu, basierend auf beobachteten Abweichungen von den Zielparametern76.

Anstelle von sichtbaren Gesetzen, die sich gelegentlich ändern, gibt es unsichtbare Schwellenwerte, die sich kontinuierlich – und zunehmend automatisch – verschieben.

Dies führt zu einer strukturellen Lücke in der Rechenschaftspflicht. Traditionelle Gesetzgebung findet zu bestimmten Zeitpunkten statt, mit Debatten, Abstimmungen und der Möglichkeit einer Aufhebung. Adaptives Management erfolgt kontinuierlich durch technische Anpassungen an Modellen, Parametern und Risikogewichten. Es gibt keinen einzelnen Entscheidungspunkt, gegen den man Einspruch erheben kann, keine Abstimmung, gegen die man stimmen kann, kein Gesetz, das man aufheben kann – nur eine sich ständig weiterentwickelnde Reihe von Bewertungen und Schwellenwerten, die von Expertengremien gepflegt werden, die vom Wahlkampfdruck abgeschirmt sind.

Der Mechanismus funktioniert durch stille Neukalibrierung. Die EZB erklärt nicht: „Wir verbieten fossile Brennstoffe“, sondern erhöht möglicherweise einen Klimarisikofaktor in ihrem Sicherheitenrahmen – beispielsweise von 1,2 auf 1,5. Das NGFS stimmt nicht darüber ab, die kohlenstoffintensive Landwirtschaft zu demonetarisieren, sondern aktualisiert die Szenarioparameter, die in die Stresstests der Banken einfließen. Bis die Bürger bemerken, dass ihr lokaler Kraftstofflieferant keine Kredite mehr bekommt oder ihr landwirtschaftlicher Betrieb mit strafenden Versicherungsbedingungen konfrontiert ist, hat das System die wirtschaftliche Realität bereits neu gestaltet. Die Entscheidung wurde nie bekannt gegeben, weil formal keine Entscheidung getroffen wurde – nur eine technische Anpassung eines Modells.

Das Demokratiedefizit ist kein Fehler, sondern ein Merkmal: Das System ist so konzipiert, dass es auf Daten reagiert – nicht auf die Öffentlichkeit. Und da die Modelle immer neue Grenzen identifizieren können, die es zu schützen gilt – neue Krankheitserreger, neuartige Schadstoffe, neue Kategorien schädlicher Äußerungen – ist der Notfallzustand dauerhaft. Es gibt keinen Zeitpunkt, an dem das System den Sieg erklärt und sich entspannt. Die Randbedingungen verschieben sich einfach, und die Einschränkungen folgen.

Risikomodelle verstärken sich selbst. Wenn der Kohleverbrauch sinkt, verzeichnen die Modelle einen Erfolg, was eine Verschärfung der CO2-Budgets rechtfertigt, wodurch die Stahlindustrie und die Luftfahrt stranguliert werden. Wenn die Buschfleischmärkte zerschlagen werden, verkündet das System einen Sieg über zoonotische Risiken und rechtfertigt damit die Ausweitung der Ausweisung von „Hotspots“, was wiederum die ländliche Landwirtschaft einschränkt. Durch das Schweigen markierter Äußerungen und die Verbesserung der „Integrität des Informationsökosystems” werden neue Grenzen für Äußerungen gerechtfertigt, was wiederum abweichende Meinungen unterdrückt. Jeder Erfolg wird zur Evidenzbasis für die nächste Ausweitung. In der Geschichte, die sich die Institutionen selbst erzählen, entscheiden sie sich nicht dafür, die Klimarisikofaktoren zu erhöhen; ihre Modelle verlangen dies. Das System ist nicht kaputt – es funktioniert wie vorgesehen.

In der Praxis führen diese Hierarchien zu einem risikogewichteten Management von Gruppen: Diejenigen, die als weniger mit den systemischen Zielen übereinstimmend eingestuft werden, werden als risikoreicher behandelt und strengeren finanziellen und verhaltensbezogenen Beschränkungen unterworfen. Die ethische Geschichte ist es, die das Kontrollsystem nicht nur als notwendig, sondern auch als moralisch verpflichtend erscheinen lässt.

Domänenübergreifende Verstärkung

Die drei Bereiche bilden ein gekoppeltes System. Klimastörungen stehen vermutlich in Zusammenhang mit Pandemierisiken, da der Verlust von Lebensräumen das Auftreten von Krankheitserregern begünstigt77. Gemäß dem Pandemievertrag kann dies Gesundheitskontrollen wie Lockdowns, Vorschriften und Überwachungsmaßnahmen auslösen. Diese wiederum sollen durch Widerstand und konkurrierende Narrative zu Informationsverwirrung führen. Dies rechtfertigt angeblich Informationskontrollen wie Inhaltsmoderation und Kampagnen gegen Desinformation, wie wir sie während Covid erlebt haben. Informationskontrollen können jedoch Klimabeschränkungen verstärken, beispielsweise wenn Kritik als „Klimaleugnung”78 eingestuft wird.

Die Durchsetzung jeder Ebene hängt von der Kontrolle in den anderen ab. Langfristige Pandemiekontrollen erfordern eine Einschränkung der Debatte über Kosten und Wirksamkeit. Strenge Klimakontrollen erfordern eine Einschränkung der Hinterfragung von Modellen und Zielen. Informationskontrollen erfordern eine Einschränkung der Organisation außerhalb überwachter Plattformen.

Die Kontrollarchitektur bewegt sich nur in eine Richtung.

Überwachung und vorausschauende Regierungsführung

Diese Architektur erfordert eine kontinuierliche, umfassende Datenerfassung, um zu funktionieren. Risikomodelle benötigen kontinuierliche Eingaben aus allen drei Bereichen: Emissionen und Ressourcennutzung, Bewegung und Gesundheitszustand, Informationsverbrauch und -produktion. Je detaillierter die Risikobewertung, desto detaillierter muss die Überwachung sein, um die Modelle zu füttern79.

Digitale Zwillinge – virtuelle Modelle physischer Systeme – werden genau zu diesem Zweck entwickelt, um die Lücke zwischen Echtzeitdaten und umsichtigen Entscheidungen zu schließen. Die Projekte des BIS Innovation Hub80 zu Klima und Finanzstabilität integrieren bereits hochfrequente Umwelt-, Wirtschafts- und Marktdaten in die von den Aufsichtsbehörden verwendeten Szenario-Tools. Das vom BIS Innovation Hub und der Monetary Authority of Singapore entwickelte Projekt Viridis81 ist ausdrücklich als „Klimarisikoplattform für Finanzbehörden” konzipiert – ein integriertes Daten- und Analysesystem, das auf den aufsichtsrechtlichen Berichten der Banken aufbaut, klimarelevante Informationen aus Unternehmensveröffentlichungen mit NLP extrahiert und den Aufsichtsbehörden die Möglichkeit gibt, Klimaszenarien über Sektoren und Regionen hinweg von einer einzigen Konsole aus durchzuspielen. Dank seines modularen Aufbaus können neue Metriken und Standards einfach hinzugefügt werden, sobald sie verfügbar sind. Die gleiche Logik gilt auch für die Modellierung der Ausbreitung von Pandemien, Informationskaskaden oder Verhaltensmustern. Diese Tools ermöglichen eine vorausschauende Governance82: Es wird auf prognostizierte zukünftige Risiken reagiert und nicht auf vergangenes Verhalten.

Mit der zunehmenden Verbreitung von Sensornetzwerken und IoT-Geräten – von Industrieanlagen bis hin zu landwirtschaftlichen Feldern – sind die technischen Voraussetzungen gegeben, um diese Datenströme direkt in Risiko-Engines einzuspeisen. Ihr John Deere pflügt nicht nur Felder, sondern überträgt Boden- und Ertragsdaten in Systeme, die in die Klimarisiko-Dashboards einfließen, anhand derer Banken und Aufsichtsbehörden Ihre Kreditbedingungen festlegen, bevor Sie ernten83. In dieser Konfiguration würden die Bodenfeuchtesensoren Ihres landwirtschaftlichen Betriebs oder die Energiezähler Ihrer Fabrik nicht nur eine bessere Agrarwissenschaft oder Wartung unterstützen, sondern auch die Risikobewertungen aktualisieren, die Ihre Finanzierung bestimmen, bevor Sie pflanzen oder expandieren. Dies ist keine vorausschauende Governance als zukünftige Möglichkeit, sondern eine Kontrolle, die bereits im Raum zwischen Absicht und Handlung wirkt.

Im Rahmen des Ökosystemansatzes84 und verwandter Konzepte werden Menschen bei Risikoberechnungen im Verhältnis zu Tieren, Ökosystemen und planetarischen Prozessen gewichtet. Risikomodelle berücksichtigen diese Gewichtungen bei der Berechnung akzeptabler Aktivitätsniveaus. Eine landwirtschaftliche Praxis kann zwar eine hohe Produktivität aufweisen, aber aufgrund von Zoonose-Risiken, Beiträgen zur Antibiotikaresistenz und Emissionsintensität benachteiligt werden.

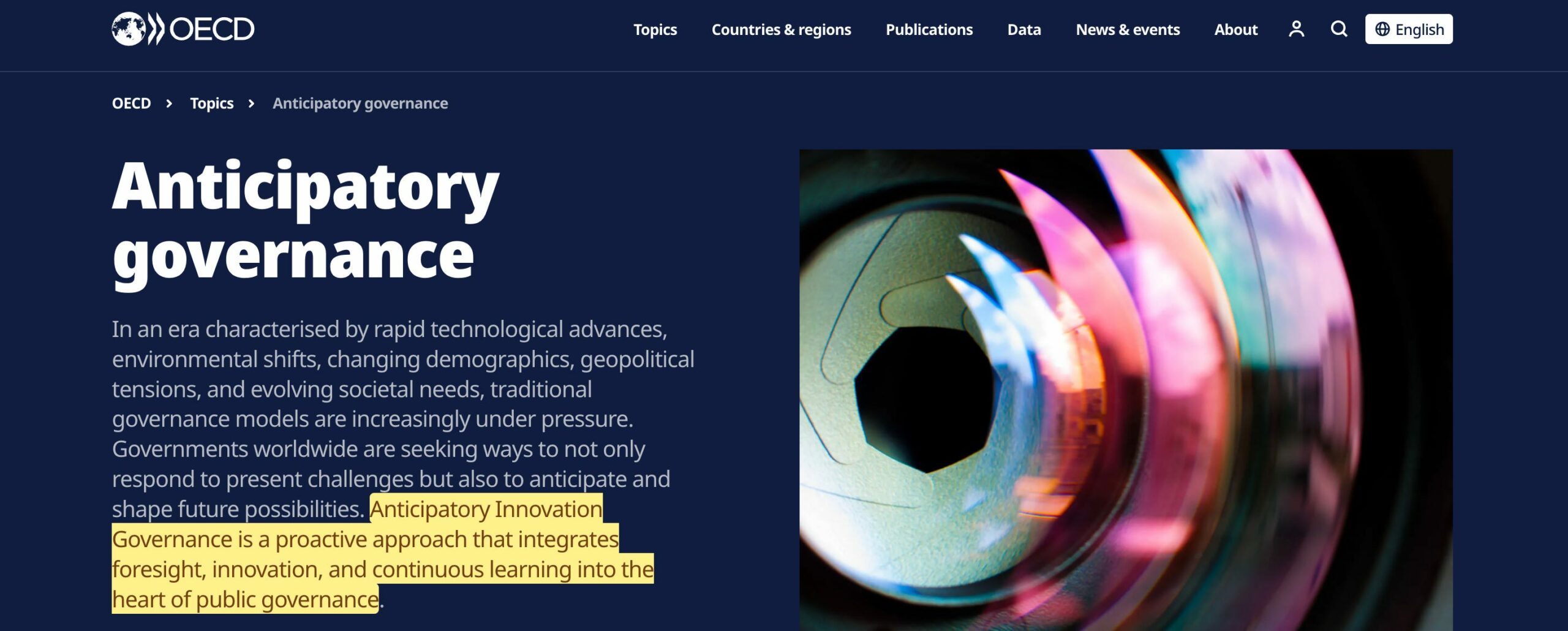

Das Ergebnis ist eine vorausschauende Governance, die durch Risikomanagement85 eingepreist wird. Einschränkungen kommen nicht in Form von öffentlich diskutierten Gesetzen, sondern als aktualisierte Risikobewertungen in Modellen, die sich auf Kapitalanforderungen, die Behandlung von Sicherheiten und Transaktionsbedingungen auswirken. Governance findet vor der Handlung statt und ist eher in das wirtschaftlich Mögliche eingebettet als offen gesetzlich geregelt.

Fragen der Notwendigkeit und Legitimität

Befürworter argumentieren, dass diese Rahmenwerke auf systemische Risiken reagieren, die keine Grenzen kennen und koordinierte Maßnahmen erfordern.

Kritiker argumentieren, dass die Einordnung als „Notfall” in der Vergangenheit eine permanente Ausweitung der Macht gerechtfertigt hat, dass Modelle, die „sichere Räume” definieren, umstrittene Werte enthalten, dass eine zentralisierte Kontrolle einzelne Schwachstellen schafft und dass Top-down-Management bei komplexen Systemen eine schlechte Erfolgsbilanz aufweist. Grundsätzlich argumentieren sie, dass es letztlich nicht um Klima, Pandemien oder Fehlinformationen geht, sondern um die Schaffung einer unangefochtenen Regierungsebene. Sobald eine menschliche Aktivität in den Modellen der Zentralbanken als systemisches Risiko eingestuft wird, unterliegt sie finanziellen Beschränkungen ohne politischen Prozess. Der konkrete Notfall ist austauschbar, die Kontrollarchitektur bleibt konstant. Die „Meta-Krisen” sind geboren86.

Zur Legitimität: Was als „sicher” oder „Fehlinformation” gilt, hängt von Werten ab, nicht nur von technischen Kriterien – aber wer entscheidet darüber? Wichtige Entscheidungen werden in transnationalen Netzwerken wie der BIZ, der NGFS und der WHO getroffen, die weitgehend von demokratischen Einflüssen abgeschirmt sind. Die meisten Menschen wissen nicht, dass diese Architektur existiert, da die Kontrolle über technische Mechanismen erfolgt. Und sobald die Finanzsysteme um diese Bewertungen herum umstrukturiert sind, wird eine Umkehrung extrem kostspielig.

Diese Rahmenbedingungen werden in der Regel in Arbeitsgruppen gestaltet, in denen Zentralbanken, Finanzaufsichtsbehörden, internationale Organisationen, große Finanzinstitute und ausgewählte NGOs oder Experten zusammenkommen, und nicht durch direkte parlamentarische Prozesse.

Die US-Wahlen 2024 zeigen, wie wenig die Wahlergebnisse für die zugrunde liegende Maschinerie von Bedeutung sind. Dieselben Zentralbanken sitzen weiterhin im NGFS, dieselben Aufsichtsgremien führen weiterhin Klimaszenarien durch, dieselben Aufsichtsbehörden integrieren diese Szenarien weiterhin in Stresstests und Kapitalmodelle. Unabhängig davon, ob die Wähler sich für Rot oder Blau entschieden haben, stand das Rahmenwerk, das Klima, Gesundheit und Information als systemische Risiken behandelt, nicht zur Abstimmung – und es wurde auch nicht zur Überprüfung ausgesetzt. Das ist das Konzept: Es funktioniert über Regierungen und Wahlzyklen hinweg und wird durch technokratische Gremien, die strukturell von der Politik isoliert sind, verschärft und erweitert.

Selbst rechtliche Schritte könnten zu spät kommen. Stellen Sie sich vor, ein Verfassungsgericht würde in einigen Jahren entscheiden, dass Teile des Klimarahmens der EZB ihr Mandat überschritten haben. Zu diesem Zeitpunkt werden die Banken bereits Vermögenswerte in Höhe von Billionen Euro anhand dieser Parameter neu bewertet haben. Ganze Sektoren werden umstrukturiert worden oder verschwunden sein. Die Investitionsmuster werden sich unwiderruflich verändert haben. Man kann die Regel aus dem Gesetzbuch streichen, aber man kann sie nicht aus den Bilanzen zurücknehmen. Das System ist so konzipiert, dass es schneller Fakten schafft, als demokratische Institutionen reagieren können – und dass eine Umkehrung wirtschaftlich undenkbar wird, selbst wenn sie rechtlich möglich wäre.

CBDCs als potenzieller Endpunkt

Derzeit funktioniert das System auf Großhandelsebene. Zentralbanken und Regulierungsbehörden legen Bedingungen für Banken, Versicherungen und Zahlungsdienstleister fest. Der Kredit für ein Kohleunternehmen ist teurer als der für einen Solarpark. Ein Medienunternehmen, das als hohes Reputationsrisiko eingestuft wird, hat Schwierigkeiten, Bankbeziehungen aufzubauen. Ein Fleischproduzent in einer Zone mit hohem Zoonose-Risiko muss strengere Kreditbedingungen erfüllen. Für den Einzelnen ist dies jedoch nur indirekt spürbar – in Bezug auf das Angebot, den Preis und die Konditionen.

CBDCs erfinden keine risikobasierte Governance, sie verändern lediglich deren Granularität und Anwendungsbereich. Ohne CBDCs läuft die Pipeline wie folgt: Zentralbank und Regulierungsbehörden → Banken, Versicherungen, Plattformen → Ihre Optionen und Preise. Mit programmierbaren CBDCs könnten Sie in der starken Version Folgendes haben: Zentralbank oder Behörde → direkte Bedingungen für Transaktionskategorien. Programmierbare CBDCs schaffen keine Governance-Logik, sondern verlagern sie aus den Bilanzen der Banken in die Struktur der alltäglichen Transaktionen, wo modellgesteuerte Beschränkungen direkt am Point of Sale spürbar werden.

Dieselben Institutionen, die Klimaszenarien und Szenarien für finanzielle Stabilität entwickeln, experimentieren bereits mit CBDC-Architekturen, digitalen Zwillingen und granularen Transaktionsdaten87. In der Öffentlichkeit werden diese Pilotprojekte als Bemühungen zur Verbesserung der Effizienz oder Inklusion dargestellt. In der Praxis zeigen sie, wie schnell Behörden von Risikolimits auf Portfolioebene zu Drosselungen auf Verhaltensebene übergehen könnten: Anpassung der Transaktionsberechtigungen in bestimmten Sektoren, Regionen oder Zeitfenstern als Reaktion auf modellierte Risiken wie „zivile Unruhen” oder „Fehlinformationen”. Die Logik ist identisch mit der Klimaszenarioanalyse, nur dass sie auf Menschen statt auf Portfolios angewendet wird.

Konkret bedeutet dies: Beim Pilotprojekt „Hamilton Phase 2” der Fed88 geht es nicht nur um digitale Dollar; funktional gesehen ist es ein Test, wie schnell Zahlungen im Einzelhandel in Echtzeit segmentiert, gedrosselt und geofenced werden können. In den Papieren des BIS Innovation Hub wird bereits modelliert, wie sich gezielte Beschränkungen für bestimmte Sektoren oder Regionen innerhalb weniger Tage auf die Liquidität und die Preise auswirken. Dabei handelt es sich nicht um eine hypothetische Architektur, sondern um Verhaltensbedingungen, die direkt in die Zahlungssysteme eingebunden sind.

Es stehen zwei Hebel zur Verfügung. Der erste ist das Preisrisiko – bestimmte Verhaltensweisen werden durch Gebühren, Zinsen oder Abschläge verteuert. Dies kann über bestehende Zwischenhändler erfolgen, nur auf etwas gröbere Weise. Der zweite Hebel ist das Genehmigungsrisiko – das Zulassen, Blockieren oder Begrenzen von Transaktionen auf der Grundlage von Risikobedingungen. Dies wird viel direkter, wenn Geld als programmierbarer Ledger-Eintrag ausgegeben wird und jede Transaktion eine Regel-Engine durchläuft, die auf Risikobewertungen zurückgreifen kann.

Im aktuellen System gelten risikobasierte Beschränkungen auf der Ebene von Institutionen und Sektoren: Dieses Portfolio ist zu riskant, also erhöhen Sie die Kapitalanforderungen. Mit CBDCs könnten diese Beschränkungen auf der Ebene des Verhaltens und der Transaktionen gelten: Diese Art von Transaktion ist in diesem Zusammenhang zu riskant, daher werden für diese bestimmte Ausgabe Gebühren, Reibungsverluste oder Sperren angewendet.

Der Übergang vom Großhandel zum Einzelhandel macht die Folgen persönlich. Heute wird einem Kohleunternehmen ein Kredit verweigert, morgen blockiert eine CBDC Ihren Kauf an der Tankstelle. Heute verliert ein Medienunternehmen seine Bankbeziehungen, morgen steigt Ihr „Informationsrisikowert” sprunghaft an und Ihre Zahlungskonten werden eingefroren.

Die Killzone entsteht dort, wo sich Finanz- und Verhaltenskontrolle überschneiden. Protestieren Sie gegen die Klimapolitik, und Ihr Risiko-Score für zivile Unruhen steigt, die Kreditzinsen steigen, Sie verlieren Ihr Zuhause. Organisieren Sie Widerstand, und Ihre Gemeinde wird als Superspreader-Cluster eingestuft, die Zahlungswege werden Ihnen abgeschnitten. Die Maschinerie verwandelt Dissens in finanziellen Selbstmord. Keine Polizei, keine Gerichte, keine sichtbare Zwangsausübung – nur eine stille Anpassung Ihrer Risikoparameter, und die wirtschaftlichen Mauern rücken näher.

Nicht alle CBDC-Entwürfe werden so weit gehen, und vieles hängt von politischen Entscheidungen und rechtlichen Beschränkungen ab. Aber wenn die Logik von planetarischen Grenzen über Risikomatrizen zu aufsichtsrechtlichen Vorschriften bis hin zu digitalen Schienen reicht, dann sind programmierbare CBDCs die natürliche Infrastruktur für transaktionsbezogene89, risikobedingte Gelder90.

Implikationen

Das Risikomanagement betrachtet Neues als Bedrohung. Das Unbekannte lässt sich nicht modellieren, das Beispiellose lässt sich nicht kontrollieren. Ein System, das auf Stabilität innerhalb vordefinierter Grenzen optimiert ist, steht kreativer Zerstörung strukturell feindlich gegenüber91.

Die Architektur tendiert zur Schichtung. Die Risikokonformen – diejenigen mit geringem Fußabdruck, hoher Gesundheitskonformität und plattformzugelassenen Ansichten – erhalten gute Bonität, niedrige Zinsen und uneingeschränkten Zugang. Die Risikobehafteten erhalten schlechte Bonität, hohe Zinsen und Einschränkungen. Dies führt zu einer finanziellen Ausgrenzung aufgrund der Konformitätsbewertung. Und das noch bevor wir Faktoren wie „Erbsünde” oder „Generationengerechtigkeit”92 mit einbeziehen.

Wie sich das im Alltag zeigt:

Ihre Bank sagt, dass eine bestimmte Branche „zu riskant” für eine Kreditvergabe ist, obwohl Sie noch nie eine Zahlung versäumt haben. Ihre Versicherungsprämien steigen aufgrund des „Klima”- oder „Gesundheits”-Profils Ihrer Postleitzahl, nicht aufgrund Ihrer persönlichen Handlungen. Ein Zahlungsabwickler streicht stillschweigend unabhängige Medien oder kleine Kirchen aufgrund des „Reputationsrisikos”, das mit den Regeln zur Informationsintegrität verbunden ist. Ein zukünftiges CBDC-Pilotprojekt begrenzt, wie viel Kraftstoff oder Fleisch in einer Region während eines „Klimanotstands“ oder einer „Gesundheitskrise“ gekauft werden kann.

Freiheit innerhalb sicherer Grenzen bedeutet, zwischen genehmigten Optionen zu wählen, erlaubte Meinungen zu äußern und finanzierbare Aktivitäten auszuüben. Die kritischen Entscheidungen – welche Grenzen es gibt, welche Risiken wichtig sind – werden von Institutionen getroffen, die außerhalb der demokratischen Kontrolle stehen.

Sobald Risikobewertungen in aufsichtsrechtliche Rahmenbedingungen und Transaktionsabläufe eingebettet sind, schränken sie nicht nur die Finanzierungsmöglichkeiten ein. Sie fließen auch in neue Finanzprodukte ein. Dieselben Indikatoren, die zur Bestrafung von Verstößen verwendet werden, können auch zur Belohnung und Monetarisierung von Compliance genutzt werden – nachhaltigkeitsgebundene Anleihen, deren Coupons auf ESG-Kennzahlen auf Unternehmensebene basieren, weisen auf verhaltensgebundene Anleihen hin, deren Coupons auf KPIs auf Bevölkerungsebene basieren. An diesem Punkt wird das aufsichtsrechtliche Risikomanagement der Menschheit zu etwas Weiterem: der Finanzialisierung der Einhaltung selbst.

Ethisches Verhalten ist nicht mehr Ausdruck menschlicher Handlungsfähigkeit oder gemeinschaftlicher Selbstverwaltung, sondern wird zu einer Leistungsverpflichtung gegenüber Gläubigern.

Eine offene Frage ist, ob ähnliche Instrumente überhaupt mit expliziter demokratischer Kontrolle und klaren Grenzen konzipiert werden könnten oder ob die Logik der risikobasierten Finanzgovernance dies unmöglich macht. Solange diese Frage nicht ehrlich gestellt wird, bleibt Geld die unsichtbare Hand der globalen Governance – die still und leise entscheidet, welche Zukunftsvisionen noch finanzierbar sind … und welche nicht.

Was wir derzeit erleben, ist im Wesentlichen die Verwirklichung der Vision von Moses Hess aus dem 19. Jahrhundert: die Reform der Wirtschaft im Dienste der sozialen Gerechtigkeit. Hess argumentierte, dass die Transformation der wirtschaftlichen Basis der Weg zur Transformation der Gesellschaft sei. Tony Blairs Essay „Forging a New Agenda” aus dem Jahr 1991 in Marxism Today aktualisierte dieselbe Logik für die Zeit nach dem Kalten Krieg93 – indem er über den traditionellen Sozialismus hinausging, aber das Ziel beibehielt, wirtschaftliche Hebel für den sozialen Wandel zu nutzen.

Die zeitgenössische Version tut genau das – aber sie leitet die Transformation über Risikomodelle, aufsichtsrechtliche Rahmenbedingungen und Bilanzen der Zentralbanken statt über demokratische Politik. Die Ziele werden als Überleben des Planeten, öffentliche Gesundheit und soziale Gerechtigkeit formuliert; die Methode ist die stille Neugestaltung dessen, was mit Geld finanziert wird und was nicht. Es ist Sozialismus per Tabellenkalkulation, der nicht durch Revolution, sondern durch von den Zentralbanken kontrollierte Abschläge auf Sicherheiten umgesetzt wird.

Daher kann ich mir keinen besseren Titel für diesen Aufsatz vorstellen:

„Es sind die Zentralbanken, Dummkopf“

Verweise

1 https://www.aei.org/economics/its-the-economy-stupid/

2 https://web.archive.org/web/20190227231712/http://www.unz.com/PDF/PERIODICAL/MarxismToday-1991oct/34-38/

3 https://apps.dtic.mil/sti/citations/ADA309241

4 https://www.ngfs.net/system/files/import/ngfs/medias/documents/ngfs_guide_for_supervisors.pdf

5 https://www.esrb.europa.eu/pub/pdf/reports/esrb.report202312~d7881028b8.en.pdf

6 https://journals.sagepub.com/doi/abs/10.1177/0019556119770208?download=true

7 https://www.stockholmresilience.org/research/planetary-boundaries.html

8 https://www.ngfs.net/en/about-us/origin-and-purpose

9 https://www.bis.org/ifc/publ/ifcb63_10.pdf

10 https://www.esrb.europa.eu/pub/asc/insights/shared/pdf/esrb.asc.insight_03_11_22~c72a4ae30d.en.pdf

11 https://www.ecb.europa.eu/mopo/coll/html/ecb.faq_climate_factor.en.html

12 https://www.bis.org/publ/othp85.pdf

13 https://www.bis.org/bcbs/index.htm

14 https://www.fsb.org/work-of-the-fsb/financial-innovation-and-structural-change/climate-related-risks/

15 https://www.fatf-gafi.org/en/topics/environmental-crime.html

16 https://landscapesfuture.org/about/what-are-landscape-approaches/

17 https://parliamentofreligions.org/wp-content/uploads/2023/05/Global-Ethic-PDF-2020-Update.pdf

18 https://earthcharter.org/read-the-earth-charter/download-the-charter/

19 https://www.oneworldonehealth.org/sept2004/owoh_sept04.html

20 https://www.bis.org/fsi/fsibriefs15.pdf

21 https://tnfd.global/knowledge-bank/a-supervisory-framework-for-assessing-nature-related-financial-risks-2/

22 https://pmc.ncbi.nlm.nih.gov/articles/PMC6853626/

23 https://www.eba.europa.eu/sites/default/files/document_library/Publications/Discussions/2022/Discussion%20paper%20on%20the%20role%20of%20environmental%20risk%20in%20the%20prudential%20framework/1031947/Discussion%20paper%20on%20role%20of%20ESG%20risks%20in%20prudential%20framework.pdf

24 https://link.springer.com/article/10.1007/s11187-021-00449-w

25 https://www.nato.int/en/about-us/official-texts-and-resources/report-of-the-committee-of-three

26 https://www.oecd.org/en/data/indicators.html?orderBy=mostRelevant&page=0

27 https://www.oecd.org/en/publications/2025/06/government-at-a-glance-2025_70e14c6c/full-report/structure-and-indicators_3292db94.html

28 https://www.oecd.org/en/publications/serials/main-economic-indicators_g1g11c1c.html

29 https://www.oecd.org/en/publications/environment-at-a-glance-indicators_ac4b8b89-en.html

30 https://www.oecd.org/en/data/tools/well-being-data-monitor.html

31 https://www.oecd.org/en/data/indicators/income-inequality.html

32 https://www.oecd.org/en/data/indicators/trust-in-government.html

33 https://link.springer.com/chapter/10.1007/978-981-15-4944-1_14

34 https://www.inclusivecapitalism.com/the-moral-imperative-for-inclusive-capitalism/

35 https://www.inclusivecapitalism.com/guiding-principles/

36 https://www.un.org/en/information-integrity/global-principles

37 https://www.unesco.org/en/internet-trust/guidelines

38 https://www.who.int/health-topics/infodemic/framework-for-managing-the-covid-19-infodemic-methods-and-results-of-an-online-crowdsourced-who-technical-consultation#tab=tab_1

39 https://digital-strategy.ec.europa.eu/en/policies/digital-services-act-package

40 https://www.europarl.europa.eu/doceo/document/E-10-2025-003835_EN.html

41 https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/10/oecd-review-on-aligning-finance-with-climate-goals_646508f2/b9b7ce49-en.pdf

42 https://www.unepfi.org/regions/asia-pacific/asean-taxonomy-adaptation-white-paper-article/

43 https://www.emerald.com/expert-briefings/article-abstract/doi/10.1108/OXAN-DB261407/475633/Central-banks-have-a-key-role-in-greening-the?redirectedFrom=fulltext

44 https://www.sciencedirect.com/science/article/abs/pii/S1057521925000894

45 https://www.bis.org/publ/bppdf/bispap159.htm

46 https://fabians.org.uk/wp-content/uploads/2023/11/FABP10475-Tract-Special-231107-WEB.pdf

47 https://www.telegraph.co.uk/business/2024/08/24/liz-truss-calls-probe-bank-england-not-my-government-fault/

48 https://www.yahoo.com/news/truss-calls-probe-bank-england-171006779.html

49 https://greencentralbanking.com/2023/02/21/climate-adjusted-capital-requirements/

50 https://www.bis.org/publ/othp31.pdf

51 https://www.ngfs.net/system/files/import/ngfs/medias/documents/ngfs_conceptual-framework-on-nature-related-risks.pdf

52 https://www.wwf.eu/?18766766/European-Central-Bank-introduces-climate-factor-in-its-collateral-framework-in-new-landmark-measure

53 https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr250729_1~02d753a029.en.html

54 https://www.un.org/en/information-integrity

55 https://www.un.org/en/about-us/universal-declaration-of-human-rights

56 https://pmc.ncbi.nlm.nih.gov/articles/PMC10499318/

57 https://pmc.ncbi.nlm.nih.gov/articles/PMC6252061/

58 https://policyreview.info/articles/analysis/transformation-of-surveillance-in-digitalisation-discourse

59 https://www.preprints.org/manuscript/202502.1873

60 https://www.tutor2u.net/economics/topics/carbon-inequality

61 https://www.sciencedirect.com/science/article/pii/S0048969719335673

62 https://www.eiopa.europa.eu/system/files/2022-12/discussion_paper_on_the_prudential_treatment_of_sustainability_risks.pdf

63 https://www.oecd.org/content/dam/oecd/en/publications/reports/1999/06/boosting-innovation_g1gh244a/9789264174399-en.pdf

64 https://www.ipcc.ch/site/assets/uploads/sites/4/2020/05/Chapter-7_FINAL.pdf

65 https://pmc.ncbi.nlm.nih.gov/articles/PMC8127482/

66 https://wrd.unwomen.org/sites/default/files/2021-11/1INTER~1.PDF

67 https://www.bosch-stiftung.de/sites/default/files/documents/2023-05/Transformative%20power%20of%20intersectionality%20_%20Robert%20Bosch%20Stiftung.pdf

68 https://www.vectorsolutions.com/resources/blogs/risk-matrix-calculations-severity-probability-risk-assessment/

69 https://asmepublications.onlinelibrary.wiley.com/doi/full/10.1111/medu.15460

70 https://one.oecd.org/document/DAF/COMP/M(2016)2/ANN5/En/pdf

71 https://www.tandfonline.com/doi/pdf/10.1080/17449620600677338

72 https://www.researchgate.net/publication/307865310_Integral_Dynamics_A_new_integration_between_Wilber’s_Integral_Theory_and_Spiral_Dynamics

73 https://climate.sustainability-directory.com/term/integrative-governance/

74 https://onlinelibrary.wiley.com/doi/10.1155/2023/8205320

75 https://www.sciencedirect.com/topics/social-sciences/adaptive-management

76 https://www.sciencedirect.com/science/article/abs/pii/S0301479710003427

77 https://pmc.ncbi.nlm.nih.gov/articles/PMC11138229/

78 https://www.cambridge.org/core/journals/international-organization/article/information-disorder-and-global-politics/76117CC85927164C2BB37099D5BD6E58

79 https://www.bis.org/ifc/publ/ifcb61.pdf

80 https://www.bis.org/about/bisih/projects.htm

81 https://www.bis.org/publ/othp85.htm

82 https://www.un.org/development/desa/dpad/wp-content/uploads/sites/45/WSR_BP_1.pdf

83 https://onlinelibrary.wiley.com/doi/full/10.1155/js/6205646

84 https://www.cbd.int/ecosystem

85 https://www.oecd.org/en/topics/anticipatory-governance.html

86 https://cusp.ac.uk/themes/m/blog-jr-meta-crisis/

87 https://www.gfma.org/wp-content/uploads/2025/08/2.-exec-sum-impact-of-dlt-in-cap-mkts-final-1.pdf

88 https://www.dci.mit.edu/projects/project-hamilton-open-cbdc

89 https://boi.org.il/media/lumjpcuy/%D7%90%D7%A8%D7%9B%D7%99%D7%98%D7%A7%D7%98%D7%95%D7%A8%D7%94-%D7%9C%D7%95%D7%92%D7%99%D7%AA-%D7%90%D7%A0%D7%92%D7%9C%D7%99%D7%AA.pdf

90 https://www.imf.org/-/media/files/publications/wp/2024/english/wpiea2024177-print-pdf.pdf

91 https://www.investopedia.com/terms/c/creativedestruction.asp

92 https://www.bis.org/review/r140528b.htm

93 https://web.archive.org/web/20190227231712/http://www.unz.com/PDF/PERIODICAL/MarxismToday-1991oct/34-38/