Wie BlackRock die Welt eroberte, Teil 2 – James Corbett

„Going Direct“

Quelle: How BlackRock Conquered the World — Part 2

Wenn Sie Teil 1 der Serie „Wie BlackRock die Welt eroberte“ gelesen haben, wissen Sie, wie BlackRock von einer obskuren Investmentfirma in den 1980er Jahren zu einem der mächtigsten Vermögensverwalter der Welt nach der globalen Finanzkrise 2007-2008 wurde. Sie werden auch erfahren, wie der Vorstandsvorsitzende von BlackRock, Larry Fink, den immensen Reichtum des Unternehmens – mit über 10 Billionen Dollar verwaltetem Vermögen und einer Position als einer der drei größten institutionellen Investoren in fast allen Fortune-500-Unternehmen – umgehend nutzte, um politische Macht zu erlangen.

Aber Fink und seine Lakaien waren nicht daran interessiert, Macht nur um ihrer selbst willen zu erlangen. Nein, wenn man Macht erlangen will, muss man sie auch nutzen. Die Frage ist also: Wie haben sie diese neu gewonnene politische Macht genutzt?

Nun, haben Sie von einer kleinen Sache namens COVID-19-Pandemie gehört? Wenn Sie den Corbett Report lesen, dann wissen Sie wahrscheinlich schon, dass die Ereignisse der letzten drei Jahre nichts mit einem Virus zu tun hatten. Aber wenn die Pandemie tatsächlich eine „Scamdemic“ war und es nie wirklich um eine virale Ansteckung ging, worum ging es dann?

Auf diese Frage gibt es natürlich viele Antworten. Die „Scamdemic“ diente einer Reihe von Zielen, und die verschiedenen Akteure auf dem großen Schachbrett hatten jeweils ihre eigenen Anreize, mitzuspielen. Aber eine der wichtigsten – und auch eine der am meisten übersehenen – Antworten ist, dass die „Scamdemic“ im Grunde ein finanzieller Staatsstreich war. Und dieser gesamte Staatsstreich wurde von (Sie haben es erraten) BlackRock eingefädelt.

Letzte Woche habe ich eine kurze Geschichte von BlackRock vorgestellt.

In der nächsten Woche werden wir das Aladdin-System, den ESG-Betrug und den Weg, den BlackRock in Zukunft für die Gesellschaft gehen möchte, untersuchen.

Diese Woche werden wir das Narrativ der „Scamdemic“ hinterfragen, mehr über den „Going Direct“-Reset erfahren und herausfinden, wie BlackRock diesen finanziellen Staatsstreich durchführte.

Sie wollen die Details wissen? Natürlich wollen Sie das. Lassen Sie uns eintauchen.

Teil 2: „Going Direct“

Letzte Woche beendeten wir unsere kleine Geschichtsstunde im Jahr 2019, einem äußerst wichtigen Jahr für die Übernahme des Planeten durch BlackRock.

Im Januar dieses Jahres kroch Joe Biden mit der Mütze in der Hand in Larry Finks Büro an der Wall Street, um den Segen des Finanztitans für seine Präsidentschaftswahl zu erbitten. („Ich bin hier, um zu helfen“, soll Fink geantwortet haben.)

Am 22. August desselben Jahres wurde Larry Fink zusammen mit so illustren Persönlichkeiten wie Al „Klimabetrüger“ Gore, Chrystia „Kontofrost“ Freeland, Mark „GFANZ“ Carney und dem Meister selbst, Klaus „Bondbösewicht“ Schwab, in den Stiftungsrat des Weltwirtschaftsforums berufen, eine Organisation, die, wie das WEF mitteilt, „als Hüterin der Mission und der Werte des Weltwirtschaftsforums dient“. („Aber welche Werte sind das genau?“, könnten Sie fragen, „Und was hat Yo-Yo Ma damit zu tun?“)

Es war jedoch ein anderes Ereignis, das am 22. August 2019 stattfand, das heute unsere Aufmerksamkeit erregt. Wie sich herausstellte, war der 22. August nicht nur das Datum, an dem Fink seinen globalistischen Ritterschlag im Vorstand des WEF erhielt, sondern auch das Datum, an dem der finanzielle Staatsstreich (später fälschlicherweise als „Pandemie“ bezeichnet) tatsächlich begann.

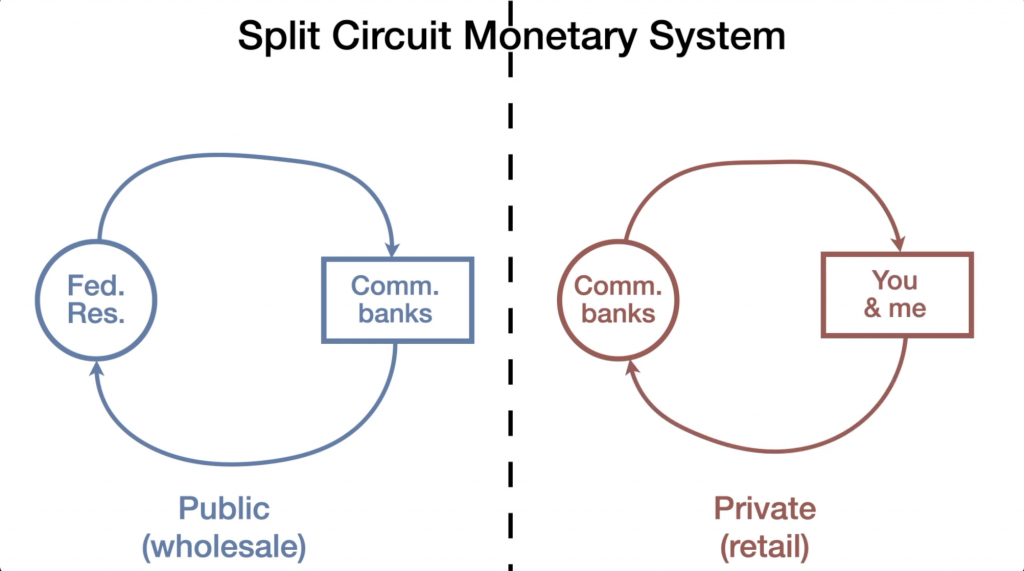

Um zu verstehen, was an diesem Tag geschah, müssen wir uns jedoch einen Moment Zeit nehmen, um die Struktur des US-Währungssystems zu verstehen. Es gibt nämlich zwei Arten von Geld im Bankensystem: das „Bankgeld“ – das Geld, das Sie und ich für Transaktionen in der Realwirtschaft verwenden – und das „Reservegeld“ – das Geld, das die Banken bei der Federal Reserve hinterlegen. Diese beiden Arten von Geld zirkulieren in zwei getrennten Geldkreisläufen, die manchmal als Privatkundenkreislauf (Bankgeld) und als Großkundenkreislauf (Reservegeld) bezeichnet werden.

Um zu verstehen, was das eigentlich bedeutet, empfehle ich Ihnen, sich die unverzichtbaren Videos von John Titus zu diesem Thema anzusehen, insbesondere „Mommy, Where Does Money Come From?„, „Wherefore Art Thou Reserves?“ und „Larry and Carstens‘ Excellent Pandemic„.

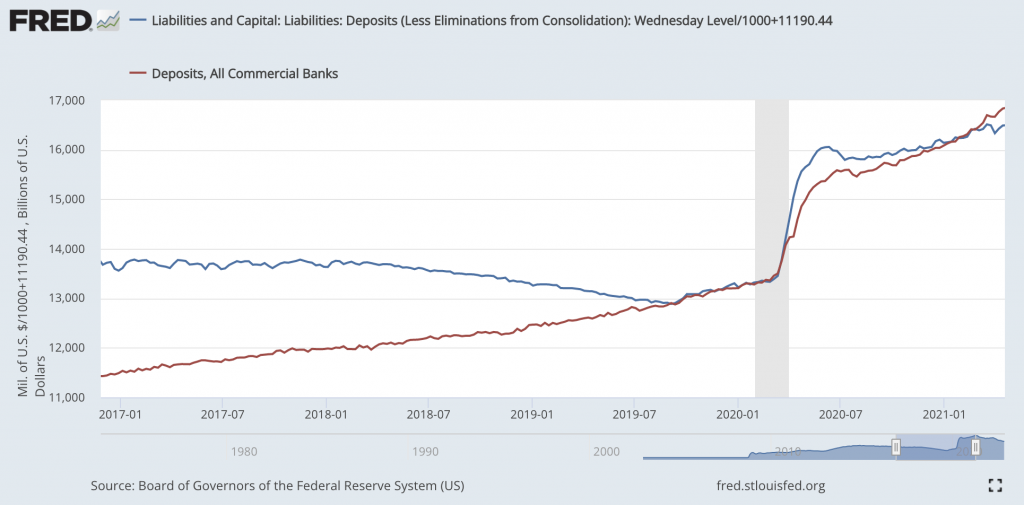

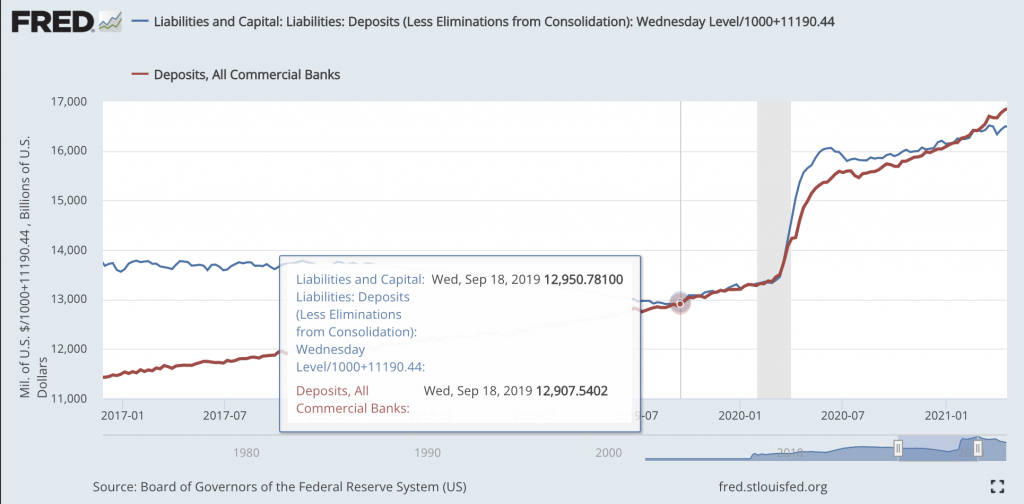

Der springende Punkt des Zweikreissystems ist jedoch, dass die Federal Reserve historisch gesehen nie in der Lage war, „Geld zu drucken“ in dem Sinne, wie die Menschen diesen Begriff normalerweise verstehen. Sie ist in der Lage, Reservegeld zu schaffen, das die Banken bei der Fed hinterlegen können, um ihre Kapitalanforderungen zu erfüllen. Je mehr Reserven sie bei der Fed geparkt haben, desto mehr Bankgeld können sie ins Leben rufen und an die Realwirtschaft ausleihen. Die Lücke zwischen dem von der Fed geschaffenen Reservegeld und dem von den Banken geschaffenen Bankgeld wirkt wie eine Art Stromkreisunterbrecher, und deshalb führte die Flut von Reservegeld, die die Fed im Zuge der globalen Finanzkrise 2008 schuf, nicht zu einem sprunghaften Anstieg der Einlagen von Geschäftsbanken.

Doch all das hat sich vor drei Jahren geändert. Wie Titus feststellt, stieg zum Zeitpunkt der „Scamdemic“-Rettungsaktionen im Jahr 2020 der Betrag der Bankeinlagen bei Geschäftsbanken in den USA – eine Zahl, die nie mit dem Gesamtbetrag der bei der Fed gehaltenen Reserven korreliert hatte – plötzlich im Gleichschritt mit der Bilanz der Fed in die Höhe.

Zwischen der Rettungsaktion 2008 und der Rettungsaktion 2020 ist etwas passiert. Während die Flutwelle von Reserveguthaben, die zur Kapitalisierung der Banken in der früheren Rettungsaktion entfesselt wurde, ihren Weg nicht in die „reale“ Wirtschaft gefunden hatte, hatte das Geld der Rettungsaktion 2020 seinen Weg gefunden.

Was ist also passiert? BlackRock ist passiert.

Konkret veröffentlichte BlackRock am 15. August 2019 einen Bericht mit dem typisch langweiligen Titel „Dealing with the next downturn: From unconventional monetary policy to unprecedented policy coordination“. Obwohl das Papier nicht die Aufmerksamkeit der breiten Öffentlichkeit erregte, sorgte es in den Finanzmedien für einige Schlagzeilen und, was noch viel wichtiger ist, es weckte das Interesse der Schar von Zentralbankern, die am 22. August 2019 – genau an dem Tag, an dem Fink in den Vorstand des WEF berufen wurde – zum jährlichen Wirtschaftssymposium in Jackson Hole, Wyoming, kamen.

Das Thema des Symposiums 2019 – bei dem Zentralbanker, politische Entscheidungsträger, Ökonomen und Wissenschaftler zusammenkommen, um wirtschaftliche Fragen und politische Optionen zu erörtern – lautete „Herausforderungen für die Geldpolitik„, und das BlackRock-Papier, das eine Woche vor der Veranstaltung veröffentlicht wurde, war sorgfältig ausgearbeitet, um die Parameter für diese Diskussion festzulegen.

Es ist keine Überraschung, dass der Bericht die Aufmerksamkeit der Zentralbanker auf sich zog. Schließlich hatte der Vorschlag von BlackRock einen Stammbaum: Von den vier Mitverfassern des Berichts waren drei von ihnen selbst ehemalige Zentralbanker: Philipp Hildebrand, ehemaliger Präsident der Schweizerischen Nationalbank, Stanley Fischer, ehemaliger Vizepräsident der Federal Reserve und ehemaliger Gouverneur der Bank of Israel, und Jean Boivin, ehemaliger stellvertretender Gouverneur der Bank of Canada.

Doch nicht nur die Autoren des Papiers, sondern auch die Vorschläge in „Dealing with the next downturn“ sollten die globale Währungsordnung erschüttern.

Der Bericht beginnt mit der Feststellung des Dilemmas, in dem sich die Zentralbanker 2019 befanden. Nach Jahren der quantitativen Lockerung (QE) und ZIRP (Nullzinspolitik) [ZIRP, Zero Interest Rate Policy, Anm. d. Übersetzers] und sogar der einst undenkbaren NIRP (Negativzinspolitik) [NIRP, Negative Interest Rate Policy, Anm. d. Übersetzers] ging den Bankstern der Spielraum aus. Wie BlackRock feststellt:

Der derzeitige geldpolitische Spielraum der globalen Zentralbanken ist begrenzt und wird nicht ausreichen, um auf einen signifikanten, geschweige denn einen dramatischen Abschwung zu reagieren. Die konventionelle und unkonventionelle Geldpolitik wirkt in erster Linie über die stimulierende Wirkung niedrigerer kurz- und langfristiger Zinssätze. Dieser Kanal ist fast ausgeschöpft: Ein Drittel der Staatsanleihen und Investment-Grade-Anleihen in den Industrieländern weisen inzwischen negative Renditen auf, und die weltweiten Anleiherenditen nähern sich ihrem potenziellen Tiefpunkt. Eine weitere Unterstützung kann sich nicht auf sinkende Zinssätze stützen.

Die einzige andere Möglichkeit der Möchtegern-Zentralplaner, Geld in die Wirtschaft zu bringen (Steuerausgaben unter Aufsicht des Gesetzgebers), war im Falle eines wirtschaftlichen Zusammenbruchs ebenfalls zum Scheitern verurteilt:

Die Fiskalpolitik kann die Wirtschaftstätigkeit ankurbeln, ohne auf niedrigere Zinssätze angewiesen zu sein – und weltweit gibt es gute Argumente für Ausgaben für Infrastruktur, Bildung und erneuerbare Energien mit dem Ziel, das Potenzialwachstum zu erhöhen. Das derzeitige Niedrigzinsumfeld schafft auch einen größeren finanzpolitischen Spielraum. Aber die Finanzpolitik ist in der Regel nicht flexibel genug, und es gibt Grenzen für das, was sie allein erreichen kann. Angesichts der weltweiten Rekordverschuldung könnten umfangreiche fiskalische Impulse die Zinsen in die Höhe treiben oder die Erwartungen an eine künftige Haushaltskonsolidierung schüren, wodurch ihre stimulierende Wirkung untergraben und vielleicht sogar zunichte gemacht würde.

Was war also die Antwort von BlackRock auf dieses Rätsel? Natürlich ein großer Reset!

Nein, nicht der große Reset von Klaus Schwab. Eine andere Art von „großem Reset“. Der „Going Direct“-Reset.

Wenn die Geldpolitik erschöpft ist und die Fiskalpolitik allein nicht ausreicht, ist eine noch nie dagewesene Reaktion erforderlich. Diese Antwort wird wahrscheinlich „direktes Handeln“ beinhalten: Direktes Handeln bedeutet, dass die Zentralbank Wege findet, um Zentralbankgeld direkt in die Hände der öffentlichen und privaten Geldgeber zu bringen. Direkte Geldschöpfung, die auf verschiedene Weise organisiert werden kann, funktioniert wie folgt: 1) die Umgehung des Zinskanals, wenn dieses traditionelle Instrumentarium der Zentralbank erschöpft ist, und 2) die Durchsetzung der politischen Koordinierung, damit die fiskalische Expansion nicht zu einem gegenläufigen Anstieg der Zinssätze führt.

Die Autoren des Vorschlags von BlackRock betonen, dass es ihnen nicht darum geht, den Menschen einfach wahllos Geld auf die Konten zu schütten. Wie der Mitverfasser des Berichts, Phillip Hildebrand, bei seinem Auftritt bei Bloomberg am Tag der Veröffentlichung des Papiers betonte, handelt es sich nicht um Bernankes „Helikoptergeld“-Idee. Es handelte sich auch nicht – wie der Mitverfasser des Berichts, Jean Boivin, in seinem Auftritt im Januar 2020 im BlackRock-Podcast zu dieser Idee betonte – um eine Version der modernen Geldtheorie (MMT), bei der die Regierung einfach Bankgeld druckt, um es direkt in der Wirtschaft auszugeben.

Nein, es sollte ein Prozess sein, bei dem Sonderfazilitäten – die sie „Standing Emergency Fiscal Facilities“ (SEFFs) nannten – geschaffen würden, um Bankgeld direkt auf die Geschäftskonten verschiedener öffentlicher oder privater Einrichtungen zu leiten. Diese SEFFs würden von den Zentralbankern selbst überwacht werden, so dass sich die Ströme der beiden Geldkreisläufe auf eine Weise kreuzen würden, wie es bisher noch nie geschehen war.

Alle zusätzlichen Maßnahmen zur Ankurbelung des Wirtschaftswachstums müssen über den Zinskanal hinausgehen und „direkt“ erfolgen, d.h. wenn eine Zentralbank privaten oder öffentlichen Konten direkt Geld gutschreibt. Auf die eine oder andere Weise wird dies eine Subventionierung der Ausgaben bedeuten – und eine solche Maßnahme wäre von vornherein eher fiskalisch als monetär. Dies kann direkt durch die Fiskalpolitik geschehen oder durch die Erweiterung des geldpolitischen Instrumentariums um ein Instrument, das fiskalischer Natur ist, wie z. B. die Lockerung der Kreditvergabe durch den Kauf von Aktien. Dies bedeutet, dass ein wirksamer Konjunkturimpuls eine Koordinierung zwischen Geld- und Fiskalpolitik erfordern würde – sei es implizit oder explizit. [Hervorhebungen hinzugefügt].

Also gut, fassen wir zusammen. Am 15. August 2019 legte BlackRock einen Vorschlag vor, in dem die Zentralbanken aufgefordert wurden, ein völlig neuartiges Verfahren einzuführen, um im Falle des nächsten Abschwungs Geld direkt in die Wirtschaft zu pumpen. Am 22. August 2019 trafen sich dann die Zentralbanker der Welt in Wyoming zu ihrer jährlichen Veranstaltung, um genau diese Ideen zu diskutieren.

Und nun? Haben die Zentralbanker auf BlackRock gehört? Und ob sie das haben!

Erinnern Sie sich noch daran, wie sich die Einlagen der Geschäftsbanken zum ersten Mal synchron mit der Fed-Bilanz entwickelten? Nun, lassen Sie uns das noch einmal betrachten, okay?

Die Korrelation zwischen der Fed-Bilanz und den Einlagen der Geschäftsbanken – ein verräterisches Zeichen für einen „direkten“ Rettungsversuch im Stil von BlackRock – begann nicht im März 2020. Tatsächlich war es im September 2019 – Monate bevor die Betrugsdemie ein feuchtes Glitern im Auge von Bill Gates war – als wir zu sehen begannen, wie die Geldschöpfung der Federal Reserve ihren Weg direkt in den Geldkreislauf des Einzelhandels fand.

Mit anderen Worten: Weniger als einen Monat, nachdem BlackRock diese revolutionäre neue Art der fiskalischen Intervention vorgeschlagen hatte, begannen die Zentralbanken, genau diese Idee umzusetzen. Der „Going Direct“-Reset – besser verstanden als finanzieller Staatsstreich – hatte begonnen.

Allerdings wurde diese direkte Intervention später durch die nächste Masche der Fed, den Sparern noch mehr Staatsschulden aufzubürden, wieder zunichte gemacht, aber das ist eine andere Geschichte. Der Punkt ist, dass das Siegel an der Going-Direct-Flasche gebrochen war, und es dauerte nicht lange, bis die Zentralbanker eine perfekte Ausrede hatten, um der Öffentlichkeit die gesamte Flasche in den Rachen zu stopfen. Was uns als „Pandemie“ verkauft wurde, war in Wirklichkeit auf finanzieller Ebene nur eine Ausrede für ein absolut beispielloses Pumpen von Billionen von Dollar durch die Fed direkt in die Wirtschaft.

Die Geschichte, wie der direkte Reset während der Rettungsaktionen im Jahr 2020 umgesetzt wurde, ist faszinierend, und ich würde Sie ermutigen, in diesen Kaninchenbau einzutauchen, wenn Sie daran interessiert sind. Aber für den heutigen Zweck reicht es aus zu verstehen, was die Zentralbanker aus dem „Going Direct“-Reset herausgeholt haben: die Fähigkeit, die Fiskalpolitik zu übernehmen und damit zu beginnen, die Wirtschaft der Main Street auf eine mehr … nun ja, direkte Weise zu beeinflussen.

Aber was hat BlackRock davon, fragen Sie sich? Nun, als es an der Zeit war, zu entscheiden, wer mit der Verwaltung der betrügerischen Rettungsaktion betraut werden sollte, raten Sie mal, an wen sich die Fed wandte? Wenn Sie auf BlackRock getippt haben, dann haben Sie (leider) genau recht!

Ja, im März 2020 beauftragte die US-Notenbank BlackRock mit der Verwaltung von drei separaten Rettungsprogrammen: ihrem Programm für durch gewerbliche Hypotheken besicherte Wertpapiere, ihren Käufen von neu ausgegebenen Unternehmensanleihen und ihren Käufen von bestehenden Investment-Grade-Anleihen und Kredit-ETFs.

Natürlich war diese Rettungsaktion nicht nur eine weitere Ausrede für BlackRock, um Zugang zum Staatssäckel zu erhalten und Gelder an Unternehmen in seinem eigenen Portfolio zu verteilen, obwohl es das sicherlich war.

Und es war nicht nur ein weiterer Notfall, bei dem der Vorsitzende der Federal Reserve Larry Fink auf Kurzwahl stellen musste – nicht nur, um BlackRock mit nicht ausgeschriebenen Verträgen zu überhäufen, sondern auch, um sein eigenes Portfolio zu verwalten – obwohl es das natürlich auch war.

Es war für BlackRock auch eine bequeme Ausrede, um einen seiner eigenen wertvollsten Vermögenswerte zu retten: iShares, die Sammlung von börsengehandelten Fonds (ETFs), die das Unternehmen 2009 für 13,5 Milliarden Dollar von Barclays erworben hatte und die sich bis 2020 zu einem 1,9-Billionen-Dollar-Moloch entwickelt hatte.

Wie Pam und Russ Martens, die sich in ihrem Blog „Wall Street On Parade“ seit Jahren mit BlackRock beschäftigen, in ihrem Artikel „BlackRock Is Bailing Out Its ETFs with Fed Money and Taxpayers Eating Losses“ [BlackRock rettet seine ETFs mit Fed-Geldern und Steuerzahlern, die für die Verluste aufkommen, Anm. d. Übersetzers] beschrieben haben:

BlackRock erhält von der Fed die Erlaubnis, im Rahmen des Fed-Programms zur Stützung des Marktes für Unternehmensanleihen eigene ETFs auf Unternehmensanleihen zu kaufen. Einem Bericht der Zeitschrift Institutional Investor vom Montag zufolge kaufte BlackRock im Auftrag der Fed „vom 12. bis 19. Mai für 1,58 Milliarden Dollar Investment-Grade- und High-Yield-ETFs, wobei die iShares-Fonds von BlackRock 48 Prozent des Marktwerts von 1,307 Milliarden Dollar am Ende dieses Zeitraums ausmachten, so ETFGI in einem Bericht vom 30. Mai.“

Keine Ausschreibungsverträge und Aufkauf eigener Produkte, was könnte daran falsch sein? Um die Sache noch ungeheuerlicher zu machen, wurden in dem als CARES Act bekannten Konjunkturprogramm 454 Milliarden Dollar an Steuergeldern bereitgestellt, um die Verluste der von der Fed aufgelegten Rettungsprogramme aufzufangen. Insgesamt 75 Milliarden Dollar wurden bereitgestellt, um die Verluste aus den von BlackRock verwalteten Programmen zum Ankauf von Unternehmensanleihen aufzufangen. Da BlackRock seine eigenen börsengehandelten Fonds aufkaufen darf, bedeutet dies, dass die Steuerzahler für Verluste aufkommen, die andernfalls dem Unternehmen des Milliardärs Larry Fink und den Anlegern entstehen würden.

Als der Vertrag der Fed mit BlackRock zur Verwaltung des ETF-Kaufprogramms bekannt gegeben wurde, versuchten die Mcokingbird-Papageien der „New York Times“, den Schwindel zu decken, indem sie darauf hinwiesen, dass der von der Fed unterzeichnete Vertrag sicherstellen würde, dass BlackRock „nicht mehr als 7,75 Millionen Dollar pro Jahr für das Hauptanleiheportfolio, das es verwalten wird, verdienen wird“ und dass es dem Unternehmen „auch verboten sein wird, Gebühren für den Verkauf von anleihegestützten börsengehandelten Fonds zu verdienen, einem Segment des Marktes, das es beherrscht.“

Aber das geht natürlich völlig (und zweifellos absichtlich) an der Sache vorbei.

Wie das „Wall Street Journal“ im September 2020 berichtete, stiegen die Einnahmen von BlackRock im zweiten Quartal 2020 um 11,5% auf 261 Millionen Dollar, was auf einen Anstieg der von BlackRock verwalteten ETFs um 34 Milliarden Dollar zurückzuführen ist. Wie Bharat Ramamurti, ein Mitglied des Kongressgremiums, das die Coronavirus-Stimulierungsprogramme der Fed überwacht, in dem Bericht feststellte, ist der grundlegende Betrug, den BlackRock begangen hat, nicht gerade eine Raketenwissenschaft.

Selbst wenn BlackRock auf seine Gebühren für die von der Fed getätigten Käufe verzichtet, bedeutet die Tatsache, dass es mit diesem Programm in Verbindung gebracht wird, dass andere Anleger in BlackRock-Fonds strömen werden. BlackRock erhält natürlich Gebühren aus diesen Zuflüssen. Unter dem Strich ist dies also sehr lukrativ für BlackRock.

Die Zahlen sprechen für sich selbst. Nachdem BlackRock die Erlaubnis erhalten hatte, seine eigenen börsengehandelten Fonds mit dem neu geschaffenen „Going Direct“-Geld der Fed zu retten, stieg iShares erneut an und übertraf im vergangenen Jahr die Marke von 3 Billionen US-Dollar an verwaltetem Vermögen.

Aber nicht nur die Fed rollte BlackRock den roten Teppich aus, um genau den Rettungsplan umzusetzen, den BlackRock entwickelt hatte. Bankster aus aller Welt überschlugen sich förmlich, um BlackRock mit der Verwaltung ihrer Marktinterventionen zu beauftragen.

Im April 2020 gab die „Bank of Canada“ bekannt, dass sie (wer sonst?) BlackRocks „Financial Markets Advisory“ (FMA) anheuert, um ihr eigenes Programm zum Ankauf von Unternehmensanleihen im Wert von 10 Milliarden Dollar zu verwalten. Im Mai 2020 beauftragte dann auch die schwedische Zentralbank, die „Riksbank“, BlackRock als externen Berater, um „eine Analyse des schwedischen Marktes für Unternehmensanleihen und eine Bewertung möglicher Gestaltungsoptionen für ein potenzielles Programm zum Ankauf von Unternehmensanleihen“ durchzuführen.

Wie wir in Teil 1 dieser Untersuchung gesehen haben, hatte die globale Finanzkrise BlackRock auf die Landkarte gesetzt, die Dominanz des Unternehmens auf der Weltbühne begründet und Larry Fink in den Rang einer Wall Street-Legende katapultiert. Mit dem „Going Direct“-Reset 2020 hatte BlackRock jedoch wirklich den ganzen Planeten erobert. BlackRock diktierte nun die Interventionen der Zentralbanken und agierte dann in jeder erdenklichen Rolle und unter direkter Verletzung der Regeln für Interessenkonflikte, indem es als Berater, Manager, Käufer, Verkäufer und Investor sowohl bei der Fed als auch bei den Banken, Unternehmen, Pensionsfonds und anderen Einrichtungen, die es rettete, agierte.

Ja, mit dem Aufkommen der „Scamdemic“ hatte BlackRock seine Position als „The Company That Owns The World“ gefestigt.

Doch wieder einmal stellt sich die gleiche quälende Frage: Was will BlackRock mit dieser Macht erreichen? Wozu ist es in der Lage? Und was sind die Ziele von Fink und seinen Mitstreitern?

Die Antwort, die wir in der nächsten Woche erörtern werden, lautet, dass BlackRock nun versucht, die Gesellschaft selbst nach seinem Willen zu formen und dabei den Lauf der Zivilisation zu beeinflussen.

Bleiben Sie dran für Teil 3 dieser Serie, in dem wir einen Blick in die Kristallkugel werfen werden, um die Zukunft laut BlackRock zu sehen …