Das vereinheitlichte Hauptbuch – ESC

Quelle: (15) The Unified Ledger – by esc

Seit 2019 führt die Bank für Internationalen Zahlungsausgleich – die weltweite Zentralbank der Zentralbanken – über ihren Innovation Hub Dutzende von Technologieprojekten durch. Jedes davon befasst sich mit einem anderen Problem: grenzüberschreitende Zahlungen, Klimarisiken, Betrugsaufdeckung, digitale Währungen, Einhaltung gesetzlicher Vorschriften.

Oberflächlich betrachtet sehen sie aus wie separate Experimente, die von verschiedenen Zentralbanken in verschiedenen Ländern getestet werden. Aber sie sind alle Teil desselben Systems.

Und sie alle sind mit einer einzigen Grundlage verbunden – dem einheitlichen Hauptbuch.

Im Jahr 2023 veröffentlichte die BIZ einen Entwurf für eine einheitliche programmierbare Plattform, auf der alle Finanzanlagen tokenisiert, alle Transaktionen erfasst und alle Compliance-Anforderungen direkt in den Code geschrieben werden könnten. Agustín Carstens, der Generaldirektor der BIZ, sprach offen über das Ziel: Die einzelnen Projekte des Innovation Hub benötigten „eine Möglichkeit, sie alle zusammenzuführen“1.

Das einheitliche Hauptbuch war diese Möglichkeit.

Heute betreibt jedes Land seine eigenen Zahlungssysteme, Wertpapierregister und Bankinfrastrukturen. Der Transfer von Geld oder Vermögenswerten zwischen diesen Systemen erfordert in jedem Schritt Zwischeninstanzen – Korrespondenzbanken, Clearingstellen, Nachrichtensysteme und Aufsichtsbehörden. Das einheitliche Hauptbuch ersetzt dieses Flickwerk durch eine einzige Ebene, auf der alles transparent, programmierbar und denselben Regeln unterworfen ist.

Die BIZ betont, dass es sich hierbei nicht um „ein einziges Ledger, das alle beherrscht“ handelt. Sie beschreibt eine Sammlung separater Ledger – von denen jedes bestimmte Vermögenswerte oder Anwendungsfälle abdeckt –, die durch gemeinsame technische Standards miteinander verbunden sind, „ähnlich wie das Internet“. In der Praxis ist der Unterschied technischer, nicht funktionaler Natur. Eine Reihe von Datenbanken, die gezwungen sind, sich wie eine einzige Datenbank für alles Wesentliche zu verhalten.

Von „mehreren interoperablen Ledgern“ statt von „einem Ledger“ zu sprechen, ist dasselbe wie von „multipolar“ statt von „unipolar“ zu sprechen. Mehr Knoten, aber dasselbe Ergebnis, da sie sich alle an denselben Regeln orientieren. Die Architektur muss nicht an einem Ort sein. Sie braucht jeden Ort, um nach denselben Standards abzugewichten. Ein Ledger oder fünfzig – das ist eine technische Frage. Die entscheidende Frage wurde in dem Moment beantwortet, als jemand festlegte, wie die kompatiblen Standards aussehen sollten. Alles andere ist Umsetzung, und jede einzelne folgt genau diesen Standards.

Jedes Innovation-Hub-Projekt ist ein Zweig, der aus dieser Wurzel wächst. Die Zweige folgen einer Logik: Zuerst definiert das System seine Standards, dann prüft es jede Transaktion anhand dieser Standards und entscheidet dann über die Abwicklung oder Ablehnung. Ethik rein, finanzielles Ergebnis raus.

Der Standard

Klassifizierung

Der erste Schritt besteht darin, ein politisches Ziel in etwas umzuwandeln, das eine Maschine messen kann. Im Rahmen des Projekts Genesis2 wurde ein Prototyp für grüne Anleihen auf Blockchain-Basis entwickelt – Schuldtitel, deren Einhaltung von Umweltkriterien während ihres gesamten Lebenszyklus automatisch überprüft wird. Das Projekt Viridis3 überwacht klimabezogene Finanzrisiken mithilfe von Satellitendaten und KI. Die NGFS-Klimaszenarien4, die vom Network for Greening the Financial System (mit Sitz bei der BIZ) entwickelt wurden, übersetzen Klimaziele in Kapitalanforderungen, die bestimmen, welche Vermögenswerte Banken halten dürfen und zu welchen Kosten.

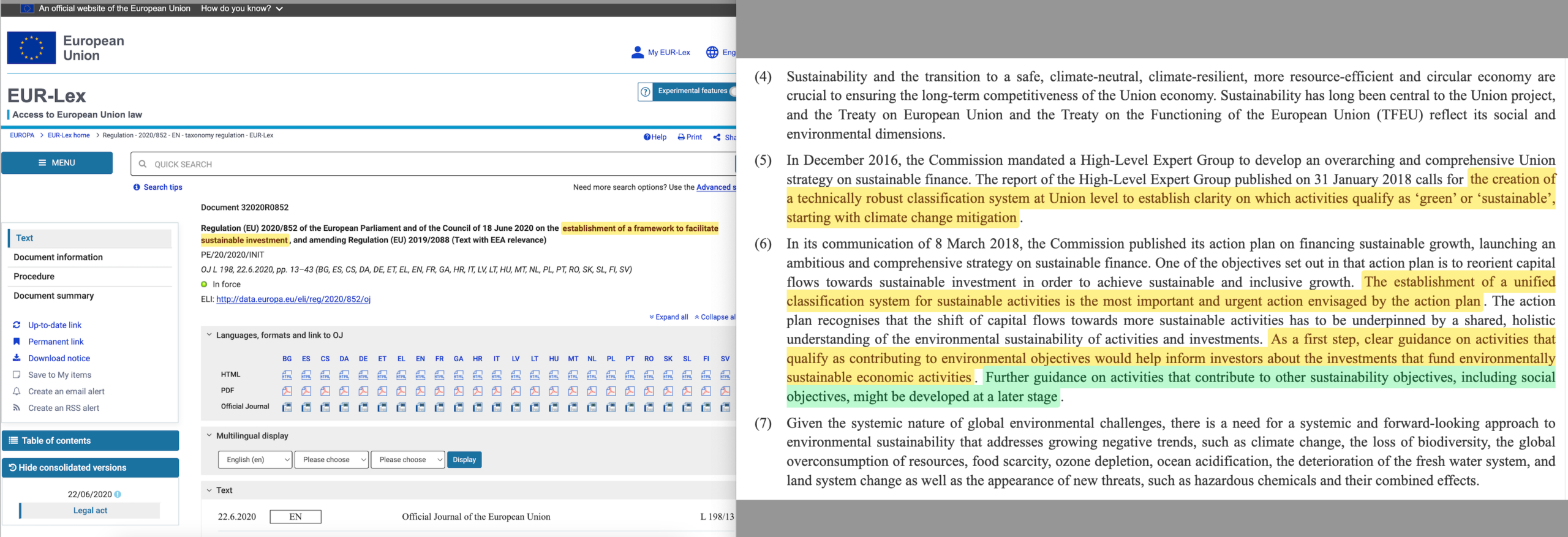

Das Klimarisiko ist der erste Standard, der in die Klassifizierungsschicht geladen wurde. Die EU-Taxonomie-Verordnung von 20205 legte in Artikel 26 ausdrücklich fest, dass Leitlinien zu „anderen Nachhaltigkeitszielen, einschließlich sozialer Ziele, zu einem späteren Zeitpunkt entwickelt werden könnten“. Die Klassifizierungsarchitektur wurde von Anfang an so konzipiert, dass sie jeden Standard – Umwelt, Soziales, Governance, Gesundheit, Biodiversität – akzeptieren und auf die Kosten und Verfügbarkeit von Kapital anwenden kann.

Der CO2-Grenzausgleichsmechanismus6 (CBAM) der EU, der im Januar 2026 mit der Erhebung von Abgaben auf Importe begann, macht den grenzüberschreitenden Handel von der Einhaltung der CO2-Vorschriften abhängig – der Klassifizierungszweig, der an der Landesgrenze durchgesetzt wird, noch bevor das digitale Hauptbuch überhaupt fertiggestellt ist. Und die moralische Architektur, die eine vollständige finanzielle Transparenz rechtfertigt, wurde über zwei Jahrzehnte hinweg von Thomas Piketty entwickelt, dessen Gesamtwerk – ein globales Vermögensregister, grenzüberschreitend koordinierte Vermögens- und Erbschaftssteuern, Zentralbankkonten für jeden Bürger, individuelle CO2-Karten – genau auf die oben beschriebenen Ebenen abbildet.

Identität

Im zweiten Schritt werden alle Teilnehmer an das System angebunden, damit sie anhand des Standards gemessen werden können. Das 2024 veröffentlichte „Finternet“-Papier der BIZ7 schlug vor, das einheitliche Hauptbuch auf Privatkundentransaktionen auszuweiten, indem es an die digitale Identität gekoppelt wird. Das Modell ist Indiens „India Stack“ – Aadhaar für die digitale Identität8, das Unified Payments Interface für Echtzeit-Zahlungen9 und eine Datenschicht für den Austausch verifizierter Dokumente. Indien hat mit diesem Modell innerhalb eines Jahrzehnts 80 Prozent seiner Bevölkerung in das Bankensystem integriert. Es wird nun nach Nigeria, Kenia, Bangladesch, Ghana, Nepal sowie Trinidad und Tobago exportiert10.

Ohne die Identitätsschicht erreicht das System nur Institutionen – Banken, Unternehmen, Regierungen. Mit ihr erreicht das System jeden Einzelnen. Das Finternet-Papier schlug Datenschutz-Tools vor, um den Bedenken hinsichtlich der Überwachung Rechnung zu tragen, doch diese schützen die Daten nur, während sie durch das System fließen. Sie klären nicht, wer entscheidet, was als konform gilt, und wer die Regeln schreibt, die das System durchsetzt.

Prüfung der Transaktion

Überwachung

Sobald die Standards festgelegt sind und alle Teilnehmer an das System gebunden sind, besteht der nächste Schritt darin, den vollständigen Überblick zu gewinnen. Das Projekt Aurora11 nutzt maschinelles Lernen, um Geldwäschemuster über Institutionen und Grenzen hinweg aufzudecken, indem es Verhaltensnetzwerke abbildet, anstatt einzelne Zahlungen zu untersuchen. Das Projekt Ellipse12 bündelt Daten aus verschiedenen Quellen, um den Aufsichtsbehörden einen Echtzeit-Überblick über finanzielle Risiken zu verschaffen. Das Projekt Rio13 integriert die aufsichtsrechtliche Berichterstattung, sodass Zentralbanken das System als Ganzes überwachen können, anstatt Berichte von einzelnen Banken einzuholen.

Diese Projekte werden als Instrumente zur Verbrechensbekämpfung und zum Risikomanagement präsentiert. In der Praxis bauen sie eine Ebene der kontinuierlichen Überwachung auf, die in der Lage ist, jede Transaktion zu erfassen, jeden Geldfluss nachzuverfolgen und jede Anomalie im gesamten Ledger zu kennzeichnen.

Einhaltung

Die Überwachung erfasst die Transaktionen. Die Compliance macht sie lesbar. Das Projekt Keystone14 entwickelt Analysetools für ISO 2002215 – den führenden Nachrichtenstandard. ISO 20022 ersetzt Zahlungsnachrichten durch strukturierte Daten: Identifikatoren für juristische Personen, Verwendungszweckcodes, Steueridentifikationsnummern und Verknüpfungen zu bestimmten Rechnungen oder Verträgen. Jede Transaktion wird maschinenlesbar, klassifizierbar und überprüfbar.

Ohne standardisierte Daten kann das System Transaktionen nicht automatisch anhand der Taxonomie überprüfen. Da ISO 20022 im gesamten Ledger zum Einsatz kommt, enthält jede Zahlung genügend Informationen, damit die Compliance-Ebene sie klassifizieren, anhand der geladenen Standards überprüfen und in Echtzeit ohne menschliches Eingreifen genehmigen oder ablehnen kann. Das Projekt Mandala16 geht noch einen Schritt weiter, indem es die regulatorischen Anforderungen jeder Rechtsordnung in einem gemeinsamen Rahmen kodiert.

Keystone macht die Transaktion lesbar. Mandala gleicht sie mit den Regeln ab.

Zustimmung oder Ablehnung

Abrechnung

Das Projekt mBridge17, das gemeinsam mit den Zentralbanken von China, Thailand, den Vereinigten Arabischen Emiraten und Hongkong entwickelt wurde, wickelt grenzüberschreitende Zahlungen in digitalen Zentralbankwährungen direkt zwischen den Teilnehmern ab. Das Projekt Nexus18 verbindet inländische Schnellzahlungssysteme verschiedener Länder zu einem einzigen Netzwerk. Das Projekt Mariana19 testet die automatisierte Abwicklung von Devisengeschäften unter Verwendung dezentraler Finanzprotokolle. Das Projekt Dunbar20 baut eine gemeinsame Plattform auf, auf der mehrere Zentralbanken digitale Währungen ausgeben und tauschen können.

Zusammen bilden diese Projekte die Leitungen, die jede nationale Währung mit dem einheitlichen Hauptbuch verbinden. Die zugrunde liegende Währung spielt keine Rolle. Dollar, Yuan, Rubel, digitaler Euro – alle werden über dieselbe Infrastruktur abgewickelt. Länder, die in Yuan abrechnen, wickeln über die People’s Bank of China ab. Länder, die in Rubel abrechnen, wickeln über die russische Zentralbank ab. Beide sind Mitglieder der BIZ.

Doch Währungen sind nur der Anfang. Das Projekt Helvetia21 testete die Verwendung von digitalem Zentralbankgeld zur Abwicklung von Wertpapieren – Aktien und Anleihen wurden in digitale Token umgewandelt. Das Projekt Jura22 transferierte tokenisierte Vermögenswerte über die Grenze zwischen Frankreich und der Schweiz. Das Projekt Agorá23 bringt Einlagen bei Geschäftsbanken und Zentralbankgeld auf dieselbe Plattform. Währungen, Anleihen, Wertpapiere, Bankeinlagen – alles wird in Token umgewandelt, alles auf einem System, alles unterliegt denselben Regeln.

Im Oktober 2024 stellte die BIZ mBridge ihren Partnerzentralbanken24 zur Verfügung – in derselben Woche, in der Russland auf dem Gipfel in Kasan ein Zahlungssystem namens „BRICS Bridge“ vorschlug. Russlands Vorschlag gab den Anstoß dazu. Die BIZ richtete ihre Aufmerksamkeit dann auf das Projekt Agorá – eine neue Abwicklungsplattform, die gemeinsam mit sieben westlichen Zentralbanken, darunter der Federal Reserve, der Bank of England und der Bank of Japan, aufgebaut wurde.

Die BIZ baute zuerst das östliche System auf und begann dann mit dem westlichen. Agorá liegt Jahre hinter mBridge zurück, das bereits im Juni 2024 in Betrieb war. Das eine ist betriebsbereit, das andere wird noch getestet – aber beide basieren auf demselben Design und werden nach denselben Regeln geprüft. Die Architektur erfordert nicht, dass eine Seite gewinnt – aber die Seite, die eigentlich sanktioniert werden sollte, war zuerst am Ziel.

Betätigung

Das Projekt Rosalind25 zeigt, wie alle Ebenen im Moment der Zahlung zusammenlaufen. Sein dreiseitiger Sperrmechanismus erfordert, dass die Zentralbank, die Geschäftsbank und eine Compliance-Bedingung zustimmen, bevor eine Transaktion abgewickelt wird. Alle drei Schlüssel müssen passen. Ist die Compliance-Bedingung nicht erfüllt, wird die Zahlung nicht abgewickelt.

Die Ethik wurde in einen Standard umgesetzt, der Standard wurde geprüft, und die Zahlung wird nicht abgewickelt, wenn die Prüfung fehlschlägt.

Die Länder verbinden

Nationales Onboarding

Der letzte Zweig ist kein Technologieprojekt. Es geht darum, wie Länder an das System angebunden werden. IWF-Kredite sind zunehmend an Auflagen für die digitale Infrastruktur geknüpft. Entwicklungsgelder der Weltbank finanzieren digitale Identitätssysteme. Handelsabkommen verlangen die Angleichung an internationale Standards. CBDC-Pilotprojekte, die als Modernisierung verkauft werden, verbinden nationale Währungen mit der Abwicklungsschicht. Krisenkredite – derselbe „gemeinsame Fonds für Länder im Umbruch“, den Van Zeeland 1938 vorschlug – sind mit Bedingungen verbunden, die noch lange nach dem Ende der Krise bestehen bleiben.

Jedes Land tritt durch eine andere Tür in das System ein – Krise, Entwicklung, Handel oder freiwillige Einführung. Aber jede Tür führt zum selben System.

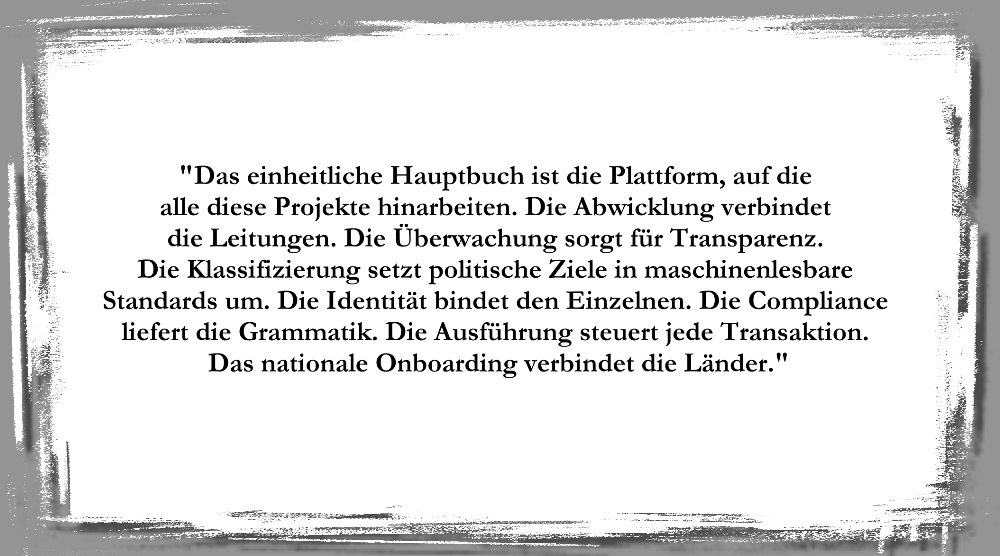

Das einheitliche Hauptbuch ist die Plattform, auf die alle diese Projekte hinarbeiten. Die Abwicklung verbindet die Leitungen. Die Überwachung sorgt für Transparenz. Die Klassifizierung setzt politische Ziele in maschinenlesbare Standards um. Die Identität bindet den Einzelnen. Die Compliance liefert die Grammatik. Die Ausführung steuert jede Transaktion. Das nationale Onboarding verbindet die Länder.

Die Regeln, anhand derer das System Prüfungen durchführt, werden von demjenigen festgelegt, der entscheidet, wie der nächste Standard aussehen wird – außerhalb demokratischer Gesetzgebung, außerhalb nationaler Parlamente und bald auch völlig außerhalb menschlicher Kontrolle.

Der Mechanismus funktioniert in fünf Schritten.

- Die Ethik ist der Input – Klima, soziale Gerechtigkeit, finanzielle Stabilität, öffentliche Gesundheit.

- Der Standard ist die Umsetzung – die konkrete Kennzahl, Schwelle oder Klassifizierung, die die Ethik in etwas verwandelt, das eine Maschine überprüfen kann.

- Die Clearing-Funktion bewertet die Transaktion anhand dieses Standards.

- Bei der Abwicklung wird das Verhalten erzwungen – die Transaktion wird entweder ausgeführt oder nicht.

- Das Ergebnis ist Compliance – nicht, weil der Teilnehmer mit der Ethik einverstanden ist, sondern weil die Zahlung ohne sie nicht durchgeführt wird.

Die Clearingstelle wendet lediglich den vorgegebenen Standard an. Die Macht liegt bei demjenigen, der die abstrakte Ethik in einen Standard umsetzt.

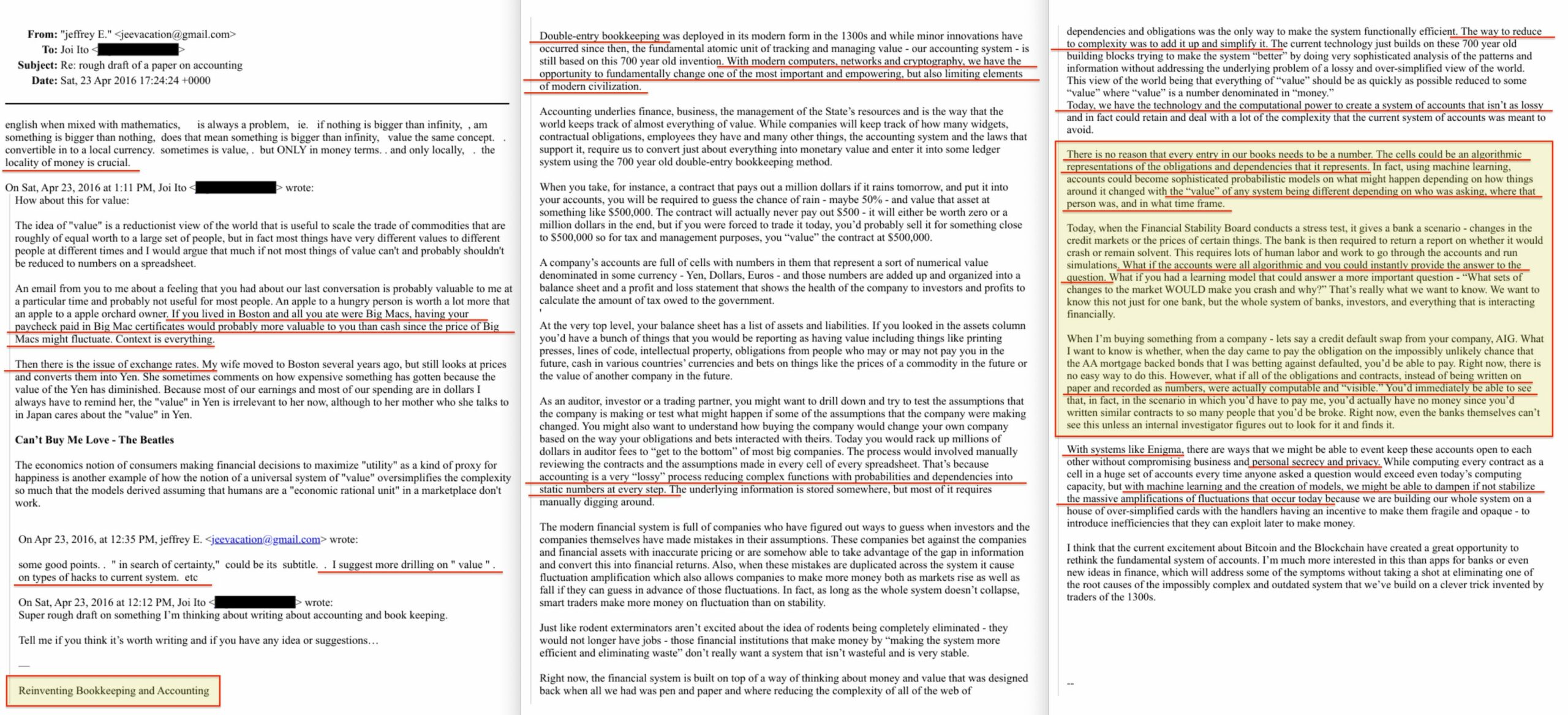

Im April 2016 – drei Jahre vor der Gründung des BIS Innovation Hub – schickte Jeffrey Epstein Joi Ito, dem Leiter des MIT Media Lab, einen Entwurf mit dem Titel „Reinventing Bookkeeping and Accounting“26. Ito schlug vor, das 700 Jahre alte System der doppelten Buchführung durch algorithmisch berechenbare Konten zu ersetzen:

Es gibt keinen Grund, warum jeder Eintrag in unseren Büchern eine Zahl sein muss. Die Zellen könnten eine algorithmische Darstellung der Verpflichtungen und Abhängigkeiten sein, die sie repräsentieren.

Er beschrieb, wie jeder Vertrag, jede Verpflichtung und jede finanzielle Abhängigkeit in Echtzeit sichtbar und berechenbar gemacht werden – nicht für eine einzelne Bank, sondern für „das gesamte System aus Banken, Investoren und allem, was finanziell miteinander interagiert“. Er nannte den Finanzstabilitätsrat als die Instanz, die Stresstests für das System durchführen würde, und verband das Konzept mit Blockchain und Kryptografie. Epsteins entscheidender Zusatz: die Lokalisierung des Geldes. Währung, die nur an bestimmten Orten ausgegeben werden kann.

Das ist das einheitliche Hauptbuch – beschrieben in einer privaten E-Mail von einem Mann, dessen Netzwerk die Geheimdienstfunktion übernommen hatte, die Robert Maxwell über Pergamon Press betrieben hatte, gesendet an den Leiter der Institution, deren Digital Currency Initiative später mit der Federal Reserve Bank of Boston bei Project Hamilton27 zusammenarbeitete – dem Prototyp einer digitalen Währung der US-Zentralbank.

Dieses Muster zieht sich seit über einem Jahrhundert durch. Gold wurde durch einen Anspruch auf Gold ersetzt, das an einem zentralen Knotenpunkt gehalten wurde. Währungen wurden durch Ansprüche ersetzt, die über den Dollar abgewickelt wurden. Physische Aktienzertifikate wurden durch Buchungen bei zentralen Verwahrstellen ersetzt. In jedem Fall wanderte der Sachwert zum Vermittler, und dem Inhaber blieb ein Beleg, dessen Gültigkeit vollständig davon abhängt, dass der Knotenpunkt ihn anerkennt.

Das einheitliche Hauptbuch vollendet diese Verlagerung: Jeder Vermögenswert – Währung, Wertpapiere, Immobilien, Emissionszertifikate – wird auf einer einzigen Plattform tokenisiert, wobei das Eigentumsrecht auf einen bedingten Buchungseintrag reduziert wird, der gegen den jeweils geladenen Standard verrechnet wird.

In der Praxis funktioniert das einheitliche Hauptbuch als fortlaufende Kette von Anweisungen, von denen jede von der Einhaltung der Bedingungen abhängt. Wenn eine Transaktion abgewickelt wird, behandelt die nächste Anweisung dieses Ergebnis als feststehende Tatsache und baut darauf auf.

Wird eine Transaktion jedoch falsch abgewickelt – genehmigt, obwohl sie hätte abgelehnt werden müssen, oder abgelehnt, obwohl sie hätte genehmigt werden müssen – ist jede nachfolgende Anweisung, die dieses Ergebnis als Ausgangspunkt nutzte, bereits falsch. Doch diese nachgelagerten Transaktionen wurden bereits als Eingaben für andere verwendet. Innerhalb von Sekunden können Tausende nachfolgender Transaktionen auf einer fehlerhaften Abwicklung aufbauen.

Eine Transaktion rückgängig zu machen bedeutet daher, alles rückgängig zu machen, was danach kam, und zwar bei jedem Teilnehmer, der sich darauf verlassen hat. Das System kann dies nicht tun, da diese anderen Teilnehmer rechtmäßig abgerechnet haben und dies die Wirtschaft zum Erliegen bringen würde.

Das Ergebnis ist, dass bei der Ausführung praktisch alles endgültig wird – nicht, weil es theoretisch nicht rückgängig gemacht werden könnte, sondern weil die Kosten für die Rückabwicklung auf alle anderen außer der Person entfallen, die die Transaktion veranlasst hat. Dies ist vielleicht kein großes Problem, wenn es sich um etwas Fungibles wie Geld handelt. Wenn es sich bei dem tokenisierten Vermögenswert jedoch um Ihr Eigenheim handelt, sieht die Sache etwas anders aus. Die Abwicklung ist endgültig, und Ihr Eigenheim gehört nun jemand anderem.

„Nichts besitzen, alles kontrollieren“ ist eine architektonische Beschreibung. Und sobald das Eigentumsrecht als Eintrag in einem programmierbaren Ledger gespeichert ist, kann es in Mikrosekunden widerrufen werden, ohne dass eine realistische Möglichkeit zur Anfechtung besteht.

Fußnoten

1 https://www.bis.org/speeches/sp230222.htm

2 https://www.bis.org/about/bisih/topics/green_finance/green_bonds.htm

3 https://www.bis.org/publ/othp85.htm

4 https://www.ngfs.net/en/publications-and-statistics/publications/ngfs-climate-scenarios-central-banks-and-supervisors

5 https://eur-lex.europa.eu/eli/reg/2020/852/oj/eng

6 https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

7 https://www.bis.org/publ/work1178.htm

8 https://www.aljazeera.com/news/2025/10/9/starmer-meets-modi-what-the-uk-can-learn-from-indias-digital-ids

9 https://www.bis.org/publ/bppdf/bispap152_e_rh.pdf

10 https://www.elibrary.imf.org/downloadpdf/view/journals/001/2023/078/001.2023.issue-078-en.pdf

11 https://www.bis.org/about/bisih/topics/fmis/aurora.htm

12 https://www.bis.org/about/bisih/topics/suptech_regtech/ellipse.htm

13 https://www.bis.org/publ/othp104.htm

14 https://www.bis.org/about/bisih/topics/suptech_regtech/keystone.htm

15 https://www.bankofengland.co.uk/payment-and-settlement/rtgs-renewal-programme/iso-20022

16 https://www.bis.org/about/bisih/topics/cbdc/mandala.htm

17 https://www.bis.org/about/bisih/topics/cbdc/mcbdc_bridge.htm

18 https://www.bis.org/about/bisih/topics/fmis/nexus.htm

19 https://www.bis.org/about/bisih/topics/cbdc/mariana.htm

20 https://www.bis.org/about/bisih/topics/cbdc/dunbar.htm

21 https://www.bis.org/about/bisih/topics/cbdc/helvetia.htm

22 https://www.bis.org/about/bisih/topics/cbdc/jura.htm

23 https://www.bis.org/about/bisih/topics/fmis/agora.htm

24 https://www.reuters.com/business/finance/bis-leave-cross-border-payments-platform-project-mbridge-2024-10-31/

25 https://www.bis.org/about/bisih/topics/cbdc/rosalind.htm

26 https://www.justice.gov/epstein/files/DataSet%209/EFTA00828940.pdf

27 https://www.dci.mit.edu/projects/project-hamilton-open-cbdc