Der Tokenisierungs-Engpass – Courtenay Turner

Quelle: (20) The Tokenization Chokepoint – by Courtenay Turner

Im Januar veröffentlichte ich „Die Tokenisierung von allem“. Das Argument lautete nicht, dass die Blockchain böse sei oder dass jeder tokenisierte Vermögenswert ein Kontrollinstrument darstelle. Das Argument war enger gefasst und gefährlicher: Sobald Eigentum, Geld, Berechtigungsnachweise und Zugriffsrechte in einem regulierten, in das Bankensystem integrierten Ökosystem in programmierbare digitale Instrumente umgewandelt werden, wandelt sich Eigentum stillschweigend in eine bedingte Erlaubnis. Token sind keine neutralen Repräsentationen von Eigentum. Sie sind Code, der so gestaltet werden kann, dass er auf der Grundlage von Compliance-Bewertungen, Richtlinienauslösern oder algorithmischen Regeln, die irgendwo weiter oben festgelegt wurden, abläuft, eingefroren, eingeschränkt oder widerrufen wird. Ich nannte das legislative Gerüst – den GENIUS Act, den CLARITY Act – und die institutionellen Befürworter, von Larry Fink von BlackRock bis zum damaligen Handelsminister Howard Lutnick. Die Warnung war struktureller Natur: eine Abonnementgesellschaft, in der dauerhafte Eigentumsrechte durch widerrufbare Berechtigungen ersetzt werden und in der ein Ausstieg unpraktisch wird, weil die Schienen des täglichen Lebens durch das neue System verlaufen.

Im Februar veröffentlichte ich „The Proof of Persona: Decoding Patent 060606“. Dieser Aufsatz ging noch eine Ebene tiefer. Microsofts veröffentlichte Patentanmeldung WO2020060606A1 beschreibt ein Kryptowährungssystem, bei dem eine Aufgabe an ein Benutzergerät ausgegeben wird, ein Sensor Körperaktivitäten erfasst, die resultierenden Daten in einen kompakten Nachweis umgewandelt werden und eine Kryptowährungsbelohnung ausgegeben wird, wenn der Nachweis die vom System definierten Gültigkeitsbedingungen erfüllt. Die Patentveröffentlichung geht ausdrücklich davon aus, dass ein Nutzer das Validierungsproblem „unbewusst“ lösen kann. Der Punkt war nicht, dass dieses System derzeit im Einsatz ist. Der Punkt war, dass jemand es für machbar genug hielt, um einen Antrag zu stellen: einen veröffentlichten Entwurf, um die Legitimation von dem, was man tut, auf das zu verlagern, was der Körper tut – vom Proof-of-Work zum Proof-of-Response zum Proof-of-Compliance. Ich nannte es den Hash der Seele und argumentierte, dass der tiefgreifendste Kampf nicht technischer, sondern metaphysischer Natur ist: ob Personen vor Systemen real sind oder ob die Personenschaft ein Status ist, der durch das verliehen wird, was ein Validierungsserver lesen und zertifizieren kann.

Die beiden Teile zusammen skizzierten einen Stapel:

Ebene 1 – Programmierbare Vermögenswerte. Immobilien, Geld, Wertpapiere und erbrachte Dienstleistungen werden in Token umgewandelt, die den von Emittenten, Verwahrern und Regulierungsbehörden festgelegten Regeln unterliegen.

Ebene 2 – Programmierbare Identität. Identität, Berechtigung, Aufmerksamkeit und schließlich vom Körper abgeleitete Signale werden in Ledger-native Bescheinigungen umgewandelt, die den Zugang zu Ebene 1 regeln.

Ich habe argumentiert, dass die Gefahr des „Stacks“ nicht in einer einzelnen Funktion liegt, sondern in der Konvergenz: einer Welt, in der sowohl dein Vermögen als auch dein Ansehen Einträge in einem kontrollierten Hauptbuch sind und in der das Hauptbuch nicht danach fragt, woran du glaubst – sondern nur, ob deine Geldbörse, deine Zugangsdaten oder dein Körper ein akzeptables Profil ergeben haben.

Das war die Warnung.

Dies ist die Umsetzung.

Was die DTCC gerade bekannt gegeben hat

Am 4. Mai 2026 gab die Depository Trust & Clearing Corporation bekannt, dass ihre Tochtergesellschaft, The Depository Trust Company, im Juli 2026 erste, begrenzte Handelsgeschäfte mit tokenisierten realen Wertpapieren ermöglichen wird, wobei die vollständige Einführung des Dienstes für Oktober 2026 geplant ist. Der Dienst wurde unter Einbeziehung von mehr als fünfzig Unternehmen der Finanzbranche entwickelt. Die veröffentlichte Arbeitsgruppe ist keine marginale Koalition. Sie ist faktisch das Rückgrat des US-Finanzsystems sowie der institutionellen Krypto-Ebene:

Großbanken: J.P. Morgan, Goldman Sachs, Morgan Stanley, Bank of America, Citi, Wells Fargo, HSBC, BNP Paribas, UBS, State Street, BlackRock, RBC Capital Markets, TD Securities, Lloyds Bank.

Vermögensverwalter und Clearing-/Depotdienstleister: BlackRock, Franklin Templeton, Invesco, Charles Schwab, Apex Clearing, Broadridge, FIS, SEI, BetaNXT.

Market Maker und Broker: Citadel Securities, DRW, Virtu Financial, Jefferies, StoneX, Robinhood, TradeStation, Raymond James, Marex.

Börsen und Handelsplätze:B Nasdaq, NYSE Group, Tradeweb, EDX Markets, Tel-Aviv Stock Exchange.

Krypto-native Infrastruktur: Circle (Emittent von USDC), Anchorage Digital, BitGo Bank & Trust, Fireblocks, Ondo Finance, Ripple Prime, Payward (Muttergesellschaft von Kraken), Digital Asset (Entwickler des Canton Network), Talos, Bitwave, Backpack.

Die zulässigen Vermögenswerte sind keine Randinstrumente. Sie sind das Herzblut der US-Kapitalmärkte:

- Unternehmen im Russell 1000 (die größten börsennotierten US-Aktien)

- ETFs, die wichtige Indizes nachbilden

- US-Schatzwechsel, Anleihen und Schuldverschreibungen

Laut DTCC verwahrt die Depository Trust Company derzeit Vermögenswerte in Höhe von mehr als 114 Billionen US-Dollar, und die Tochtergesellschaften der DTCC wickelten im Jahr 2025 Wertpapiertransaktionen im Gesamtwert von 4,7 Billiarden US-Dollar ab. Die Federal Reserve stuft die DTC als zentrale Wertpapierverwahrstelle und Wertpapierabwicklungssystem ein und führt sie unter den Finanzmarktinfrastrukturen auf, die vom Financial Stability Oversight Council als systemrelevant eingestuft wurden.

Der Dienst stützt sich auf ein No-Action-Schreiben der SEC vom Dezember 2025, das die DTC ermächtigt, für DTC-Teilnehmer und deren Kunden drei Jahre lang einen definierten Tokenisierungsdienst anzubieten, vorbehaltlich bestimmter Zusicherungen und Einschränkungen. Ein No-Action-Schreiben ist keine Gesetzesänderung – die Mitarbeiter der SEC wiesen ausdrücklich darauf hin, dass die Antwort auf den vorgelegten Fakten beruhte, nicht zwangsläufig die rechtlichen Schlussfolgerungen der DTC bestätigte und geändert oder widerrufen werden könnte. Die dokumentierte Behauptung lautet also nicht: „Der gesamte Wertpapiermarkt ist nun tokenisiert.“ Die dokumentierte Behauptung lautet wie folgt: Die systemrelevante Wertpapierverwahrstelle im Zentrum der US-amerikanischen Post-Trade-Infrastruktur hat die behördliche Genehmigung erhalten, einen regulierten Tokenisierungsdienst für die liquidesten Vermögenswerte des Landes einzuführen, und sie hat fünfzig der weltweit größten Finanzinstitute in der Arbeitsgruppe.

Das allein wäre schon bedeutend.

Was dies zu der Einführung macht, vor der ich gewarnt habe, ist das Design.

„Gleiche Rechte“ – verpackt in einer neuen Benutzeroberfläche

Die öffentliche Darstellung der DTCC betont die Kontinuität. Tokenisierte Vermögenswerte, so das Unternehmen, seien mit denselben rechtlichen und wirtschaftlichen Rechten, demselben Anlegerschutz und denselben Eigentumsansprüchen verbunden wie die zugrunde liegenden Wertpapiere, die in traditioneller Form gehalten werden.

Dies ist keine Unternehmenspropaganda, und dies verdient, mit aller Deutlichkeit betont zu werden. Der No-Action-Letter der SEC ist in diesem Punkt eindeutig. In dem Antragsschreiben der DTC, das die SEC als Anhang zur Antwort der Mitarbeiter veröffentlichte, heißt es: „Eine Tokenisierungsanweisung würde den rechtlichen Rahmen, der die Bestände des Teilnehmers an den betreffenden Wertpapieren regelt, nicht ändern. Der Teilnehmer bliebe (bis zur Übertragung der Token) der Anspruchsinhaber mit einem Wertpapieranspruch auf die betreffenden Wertpapiere, der der gesamten Palette der Bestimmungen und Schutzmaßnahmen von Artikel 8 unterliegt.“ Kapitalmaßnahmen, einschließlich Bardividenden, würden genau so abgewickelt wie bei traditionellen Buchbeständen. Welche Stimmrechte und wirtschaftlichen Ansprüche die zugrunde liegende Russell-1000-Aktie oder der ETF heute auch immer mit sich bringt, die tokenisierte Version bringt sie morgen mit.

Das ist wichtig. Es unterscheidet den Service der DTCC von der Kritik der „Rechte-Entziehung“, die gegen bestimmte krypto-native „tokenisierte Aktien“-Plattformen gerichtet ist. Dies ist kein Memecoin mit einem Marketing-Deck. Der rechtliche Anspruch auf das zugrunde liegende Wertpapier bleibt durch die Tokenisierung vollständig erhalten.

Die institutionelle Sicherheit ist also an sich real. Die Frage ist, ob die Kontinuität der Rechtsansprüche der richtige Rahmen ist, um zu bewerten, was tatsächlich aufgebaut wird.

Doch die Architektur, die im No-Action-Letter der SEC vom 11. Dezember 2025 – und im zugrunde liegenden Antragsschreiben der DTC, das die SEC als Anhang veröffentlichte – dokumentiert ist, erzählt eine andere Geschichte.

Der No-Action-Letter legt die folgenden Merkmale als dokumentierte Eigenschaften des Programms fest. DTC wird auf jeder zugelassenen Blockchain eine „Root Wallet“ unterhalten, deren Schlüssel es DTC – in den Worten des Schreibens – ermöglichen, „jeden der Token zu konvertieren, zu übertragen, zu prägen oder zu verbrennen, selbst ohne den privaten Schlüssel für die Registered Wallet.“ Die umfassenderen Unterlagen zum Tokenisierungsdienst von DTC beschreiben eine erweiterte Reihe von Verwaltungskontrollen – darunter Clawback, Pause/Unpause und Freeze/Unfreeze –, die durch compliance-bewusste Token-Standards wie ERC 3643 umgesetzt werden, den DTC im Antragsschreiben ausdrücklich als eines der von ihr als compliance-bewusst identifizierten Protokolle nennt. Ein Überwachungssystem namens LedgerScan – eine Off-Chain- und cloudbasierte DTCC-Software, die in einer öffentlichen Cloud residiert und die zugrunde liegenden Blockchains scannt – wird Token-Bewegungen und Bestände in registrierten Wallets nahezu in Echtzeit verfolgen. Und die wichtigste Zeile, wörtlich aus dem No-Action-Letter übernommen: „Zum Zwecke der Erfassung von Tokenisierungsansprüchen würden die Aufzeichnungen von LedgerScan die offiziellen Bücher und Aufzeichnungen von DTC darstellen.“

Um die Architektur einfach auszudrücken – dies ist meine eigene Umschreibung: Was hier aufgebaut wird, ist ein Vermögenswert, den die DTC nach Belieben über eine Root-Wallet konvertieren, übertragen, prägen oder verbrennen kann; der sich nur zwischen Wallets bewegen kann, die die Institution genehmigt hat; auf Blockchains, die die Institution genehmigt hat; unter Tokenisierungs-Protokollen, die die Institution als „compliance-bewusst“ mit „Verteilungskontrolle“ und „Transaktionsumkehrbarkeit“ zertifiziert hat; dessen Bewegungen für die DTC nahezu in Echtzeit über ein Off-Chain-Cloud-System sichtbar sind; dessen offizielles Eigentumsregister nicht die öffentliche Blockchain ist, sondern das eigene LedgerScan-Ledger der DTC; und bei dem jede Wallet, die das Asset halten darf, von der DTC unabhängig anhand der Liste des Office of Foreign Assets Control auf Sanktionen überprüft wurde.

Das ist genau die Struktur, die ich in Teil I beschrieben habe und die nun in die offizielle Wertpapierebene integriert ist.

Die rechtliche Hülle besagt: gleiche Rechte, gleicher Schutz, gleiche Ansprüche.

Die technische Hülle besagt: programmierbar, reversibel, einfrierbar und von Grund auf genehmigungsbasiert.

Beides trifft gleichzeitig zu. Das ist der springende Punkt.

Das Compliance-Aware-Protokoll ist der Engpass

Das No-Action-Schreiben der SEC ist aufschlussreicher als die Pressemitteilung.

Dem Schreiben der Mitarbeiter zufolge muss jeder DTC-Teilnehmer, der den Tokenisierungsdienst nutzen möchte, eine oder mehrere Blockchain-Adressen als registrierte Wallet in einem zugelassenen Netzwerk registrieren. Token dürfen nur zwischen registrierten Wallets übertragen werden. DTC legt fest, welche Blockchains zugelassen sind, welche Protokolle akzeptabel sind und welche Standards unterstützt werden.

Vor allem muss DTC, damit ein Tokenisierungsprotokoll unterstützt wird, feststellen, dass das Protokoll „compliance-aware“ ist – und der Brief definiert mit bewundernswerter Klarheit, was das bedeutet. Ein compliance-bewusstes Protokoll muss Verteilungskontrolle (Verhinderung der Übertragung des Tokens an eine Adresse, die keine registrierte Wallet ist) und Transaktionsumkehrbarkeit (die es DTC ermöglicht, den Token mithilfe einer „Root Wallet“ zwangsweise umzuwandeln oder zu übertragen, wenn die Umstände eine Rückgängigmachung rechtfertigen) unterstützen.

Übersetzen wir das aus dem regulatorischen Englisch:

- Das Asset darf sich nur innerhalb des genehmigten Bereichs bewegen.

- Das Protokoll muss strukturell verhindern, dass das Asset diesen Bereich verlässt.

- Die Institution verfügt über einen Root-Schlüssel, mit dem die Blockchain außer Kraft gesetzt werden kann.

- Die Rückgängigmachung ist eine Funktion, kein Fehler.

- Jede zum Betrieb autorisierte Wallet wird von DTC unabhängig anhand der Liste des Office of Foreign Assets Control auf Sanktionen überprüft, bevor sie zur Teilnahme zugelassen wird.

In dem No-Action-Letter heißt es wörtlich: „Zu keinem Zeitpunkt würde sich die eingetragene Eigentumslage der durch einen tokenisierten Anspruch repräsentierten betreffenden Wertpapiere ändern; die betreffenden Wertpapiere würden weiterhin auf den Namen von Cede & Co., dem Nominee der DTC, eingetragen bleiben.“ Die Tokenisierung ist kein Ausweg aus dem bestehenden System des indirekten Haltens. Es handelt sich um eine neue digitale Darstellung innerhalb dieses Systems, ergänzt um neue Kontrollmöglichkeiten.

Dies ist die Architektur in ihrer operativen Form. Der Token ist kein souveränes Inhaberwertpapier im romantischen Krypto-Sinne. Es handelt sich um einen tokenisierten Anspruch, der an ein verwahrtes Wertpapier gebunden ist, in einer zugelassenen Wallet auf einer zugelassenen Blockchain unter einem Compliance-bewussten Protokoll gehalten und in einem institutionellen Ledger erfasst wird, das die offizielle Aufzeichnung darstellt.

Die höfliche Bezeichnung dafür lautet „Brücke zwischen TradFi und DeFi“. Das ist ein Ausdruck der DTCC. Aber eine Brücke ist nicht neutral, wenn der gesamte Verkehr kontrollierte Fahrspuren passieren muss. Eine Brücke kann verbinden. Sie kann aber auch filtern, Maut erheben, prüfen, umkehren, einfrieren und ausschließen. Die Wahl der Infrastruktur ist eine politische Entscheidung. Sobald die Brücke der einzige Weg ist, ist der Brückenwächter der Souverän.

Das habe ich mit „Bedingtem Zugang“ gemeint

In Teil I habe ich dargelegt, dass die eigentliche Gefahr der Tokenisierung darin besteht, dass Eigentum in Zugang umgewandelt wird – Besitz in einen vom System anerkannten Anspruch. Kritiker warfen mir vor, ich würde über die vorliegenden Beweise hinausschließen. Seit dem 4. Mai gibt es Belege für diese Schlussfolgerung.

Bedenken Sie, was das Konzept der DTCC tatsächlich über die Zukunft des „Eigentums“ aussagt:

- Ihre Beteiligung besteht als Token in einer registrierten Wallet, nicht auf Ihren Namen.

- Die Übertragung dieses Tokens ist gemäß dem Protokoll auf andere registrierte Wallets beschränkt.

- Ein Überwachungssystem verfolgt jede Übertragung nahezu in Echtzeit.

- Die Institution kann den Token pausieren, einfrieren, zurückfordern oder zwangsweise übertragen, wenn zuvor festgelegte Bedingungen erfüllt sind.

- Die offizielle Aufzeichnung darüber, wem was gehört, befindet sich nicht in der Blockchain – sondern im Ledgersystem der Institution.

- Der Rechtsanspruch bleibt erhalten, doch seine Ausübung hängt vollständig davon ab, ob das System Ihre Wallet, Ihr Protokoll und Ihren Status anerkennt.

Das ist die Lehrbuchdefinition von bedingtem Zugang. Der Vermögenswert gehört Ihnen – bis es nicht mehr der Fall ist. Der Token bewegt sich – bis er es nicht mehr tut. Die Kette ist offen – außer dort, wo sie es nicht ist.

Dies ist noch keine Überlagerung der US-Kapitalmärkte mit einem Sozialkreditsystem nach chinesischem Vorbild, und ich behaupte auch nicht, dass es das ist. Es gibt keine öffentlichen Hinweise darauf, dass die DTCC derzeit Wertpapierbesitz mit politischem Verhalten, Impfstatus, ESG-Bewertungen oder biometrischen Nachweisen verknüpft. Was ich behaupte, ist enger gefasst und daher gewichtiger: Die Architektur enthält nun jeden Mechanismus, den eine solche Überlagerung erfordern würde. Genehmigte Blockchains. Genehmigte Wallets. Compliance-bewusste Protokolle. Reversibilität. Root-Wallet-Überstimmbarkeit. Überwachung nahezu in Echtzeit. Ein offizielles institutionelles Protokoll, das das öffentliche Hauptbuch ersetzt.

Diese Funktionen lassen sich mit Betrugsprävention, Fehlerkorrektur, Einhaltung von Sanktionen und Wiederherstellung rechtfertigen. Natürlich wird man das tun. Genau so wird Technokratie verkauft – nicht als Kontrolle, sondern als Schutz. Nicht als Staatsstreich, sondern als Upgrade. Wie es ein Kommentator zu Teil II formulierte: wie ein Dieb in der Nacht.

Die Frage der bürgerlichen Freiheiten ist nicht, ob es eine Compliance-Begründung gibt. Die Frage ist, was passiert, wenn Eigentum selbst untrennbar mit einem programmierbaren Compliance-Rahmen verbunden wird und wenn dieser Rahmen von einem einzigen systemrelevanten Dienstleister im Zentrum des weltweit größten Kapitalmarktes betrieben wird.

Wo die DTCC Schleife 1 schließt – und die Strecke für Schleife 2 vorbereitet

Hier muss der dritte Teil das leisten, was die ersten beiden nicht geschafft haben.

In Teil I habe ich die Asset-Ebene beschrieben. In Teil II habe ich die Persona-Ebene beschrieben – Soulbound-Token, Ledger-native Bescheinigungen, biometrische und physiologische Nachweise, die Identität, Reputation und schließlich körperliche Aktivität in On-Chain-Zugangsdaten umwandeln. Die beiden Ebenen wurden als parallel behandelt. Sie sind jedoch nicht parallel. Sie sind aufeinander aufbauend.

Programmierbare Vermögenswerte sind nutzlos ohne eine Berechtigungsschicht, die entscheidet, wer sie halten darf.

Heute ist die „Berechtigungsschicht“ der DTCC institutionell: Eine Wallet wird registriert, weil ein DTC-Teilnehmer – eine regulierte Bank, ein Broker oder eine Verwahrstelle – im Rahmen bestehender KYC-/AML-Verpflichtungen für sie bürgt. Das ist das herkömmliche Tor. Sobald jedoch registrierte Wallets die einzigen legitimen Träger von tokenisierten Aktien, ETFs und Staatsanleihen werden, wird die Frage, welche Anforderungen ein Wallet erfüllen muss, um zugelassen zu werden, zum entscheidenden Faktor.

Es ist nur ein kleiner logischer Schritt von:

„Diese Wallet ist registriert, da ein DTC-Teilnehmer die Identität des Inhabers im Rahmen der KYC-Prüfung überprüft hat.“

zu:

„Diese Geldbörse ist registriert, da der Inhaber Nachweise über seine Identität, seinen Wohnsitz, seine Zulassung, seinen Sanktionsstatus und seinen Steuerstatus vorgelegt hat.“

zu:

„Diese Wallet ist registriert, da der Inhaber Ledger-native, soulbound oder vom Körper abgeleitete Bescheinigungen vorgelegt hat, die den Zulassungskriterien des Systems entsprechen.“

Jeder Schritt wird als Sicherheits- oder Compliance-Upgrade vermarktet. Keiner davon erfordert auch nur ein einziges neues Gesetz. Sie erfordern lediglich, dass die bestehende Infrastruktur – registrierte Wallets, zugelassene Blockchains, Compliance-konforme Protokolle – im Laufe der Zeit erweitert wird, um umfassendere Berechtigungsnachweise zu akzeptieren. Die Berechtigungsnachweise, vor denen in Teil II gewarnt wurde, sind genau die Art von Bescheinigungen, die sich nahtlos in ein Modell mit registrierten Wallets einfügen würden.

Ich behaupte nicht, dass diese Integration bereits heute stattfindet. Ich behaupte, dass die Infrastruktur nun so aufgebaut ist, dass sie dies ermöglicht. Das ist der Unterschied zwischen Spekulation und Umsetzung. Spekulation besagt: Das könnte passieren. Umsetzung besagt: Die dafür erforderliche institutionelle Infrastruktur wurde genehmigt, terminiert und mit Ressourcen ausgestattet, wobei fünfzig der weltweit größten Finanzunternehmen in der Arbeitsgruppe vertreten sind und eine Clearingstelle an der Wall Street die Federführung übernimmt.

Sobald Layer 1 live ist, hat Layer 2 einen Anschlusspunkt.

Das Internet der Körper verfügt nun über eine Abwicklungsschicht

In Teil II habe ich auf die Arbeiten von RAND zum „Internet of Bodies“ verwiesen – jener wachsenden Klasse von Geräten, die die menschliche Physiologie überwachen, Daten über Netzwerke übertragen und personenbezogene Informationen sammeln, deren Eigentumsverhältnisse und Regulierung bislang ungeklärt sind. Ich habe die ingenieurwissenschaftliche Literatur zum „Internet of Bio-Nano Things“ zitiert. Ich habe den Hardware-Ansatz von OpenAI und Jony Ive sowie das von HHS-Minister Kennedy erklärte Ziel einer flächendeckenden Einführung von Wearables innerhalb von vier Jahren angeführt. Ich habe TESCREAL und die Arbeit des Santa Fe Institute zu „Engineering Crypto-Economies“ zitiert, hinter der die Förderung durch die Thiel-Stiftung steht. Das Argument lautete, dass der Körper zunehmend als nächste Schnittstellenschicht vernetzt wird und dass sich „Teilnahme“ von Klicks hin zu physiologischen Signaturen verlagert.

Ohne eine programmierbare finanzielle Abwicklungsschicht ist die gesamte biometrische Infrastruktur lediglich Datenextraktion.

Mit einer solchen wird daraus Governance.

Die DTCC hat nun die Abwicklungsschicht angekündigt.

Ich möchte mich klar ausdrücken: Die DTCC baut kein „Internet der Körper“ auf. Die DTCC setzt Microsofts WO2020060606A1 nicht um. Die DTCC sammelt keine biometrischen Daten. Der Zusammenhang, den ich hier aufzeige, ist architektonischer, nicht unternehmerischer Natur. Es ist dieselbe Verbindung, die ich in Teil I über Geld und Vermögenswerte und in Teil II über Identität und Physiologie hergestellt habe: Moderne Systeme sind nicht als isolierte Silos aufgebaut. Sie sind als Stacks aufgebaut. Ein programmierbares Finanzsubstrat, eine sich entwickelnde biometrische Authentifizierungsebene, KI-gestützte Risikobewertung und ledger-native Bescheinigungen müssen nicht dieselbe Muttergesellschaft haben, um sich gegenseitig zu verstärken. Sie müssen lediglich Schnittstellenstandards teilen.

Der Tokenisierungsdienst der DTCC führt diese Standards in den offiziellen Finanzkern ein. Zugelassene Blockchains. Zugelassene Wallets. Compliance-bewusste Protokolle. Ein institutionelles Hauptbuch. Der Rest des Stacks wird parallel dazu aufgebaut – von anderen Unternehmen, in anderen Branchen, unter anderen Regulierungsbehörden – und die Schnittstellen nähern sich einander an.

Das Internet der Körper hat, mit anderen Worten, nun einen Platz gefunden, an dem es sich etablieren kann.

Was dies nicht beweist

Da man in diesem Bereich leicht dazu neigt, zu weit zu gehen, möchte ich die Grenze zwischen Fakten, Interpretation und Projektion ganz klar herausstellen.

Was die Fakten zeigen:

- Die Ankündigung der DTCC bezüglich eines Tokenisierungsdienstes für von der DTC verwahrte Wertpapiere, mit einem begrenzten Testbetrieb im Juli 2026 und einer geplanten Einführung im Oktober 2026.

- Eine Arbeitsgruppe aus mehr als fünfzig Unternehmen, darunter die größten US-Banken, Vermögensverwalter, Market Maker, Brokerhäuser, Börsen und Anbieter von Krypto-Infrastruktur – namentlich in der Pressemitteilung der DTCC aufgeführt.

- Ein zulässiger Vermögenspool, der Russell-1000-Komponenten, ETFs auf wichtige Indizes und US-Staatsanleihen umfasst.

- Ein No-Action-Letter der SEC-Mitarbeiter, ausgestellt am 11. Dezember 2025, der den Dienst unter definierten Bedingungen für drei Jahre genehmigt.

- Die von der DTC über eine „Root Wallet“ auf jeder zugelassenen Blockchain behaltene Befugnis, mit Schlüsseln, die – in den Worten des No-Action-Letter selbst – es der DTC ermöglichen, „jeden der Token zu konvertieren, zu übertragen, zu prägen oder zu verbrennen, selbst ohne den privaten Schlüssel für die Registered Wallet“. Die Unterlagen zum Tokenisierungsdienst der DTCC beschreiben eine erweiterte Reihe von Verwaltungskontrollen (Clawback, Pause/Unpause, Freeze/Unfreeze), die durch compliance-bewusste Token-Standards wie ERC 3643 umgesetzt werden, den die DTC in ihrem Antragsschreiben ausdrücklich nennt.

- Registrierte Wallets, genehmigte Blockchains, „Compliance-bewusste“ Tokenisierungs-Protokolle mit dokumentierten Anforderungen an „Verteilungskontrolle“ und „Transaktionsumkehrbarkeit“ (Begriffe, die wörtlich im Antragsschreiben der DTC verwendet werden).

- Unabhängige OFAC-Sanktionsprüfung durch die DTC für jede registrierte Wallet, bevor diese zum Betrieb zugelassen wird.

- Überwachung der Token-Bewegungen nahezu in Echtzeit über LedgerScan, ein Off-Chain-Softwaresystem der DTCC, das in einer öffentlichen Cloud gehostet wird und dessen Aufzeichnungen die offiziellen Bücher und Aufzeichnungen der DTC bilden.

- Fortlaufende Registrierung der zugrunde liegenden Wertpapiere im Namen von Cede & Co., dem Nominee der DTC.

Was die Beweise nicht belegen:

- Dass jedes US-Wertpapier tokenisiert wird.

- Dass die DTCC derzeit den Besitz von Wertpapieren mit Sozialkredit, Impfstatus, CO2-Bilanz, biometrischer Verifizierung oder politischer Konformität verknüpft.

- Dass Microsofts WO2020060606A1 bereits eingesetzt oder in eine Marktinfrastruktur integriert wurde. (Bei Google Patents wird der rechtliche Status der WO-Veröffentlichung derzeit als „beendet“ aufgeführt (was den Ablauf der internationalen Phase nach dem PCT widerspiegelt, nicht unbedingt die Aufgabe der zugrunde liegenden Erfindung).

- Dass die begrenzten Handelsgeschäfte im Juli 2026 den Markt selbst verändern werden.

- Dass jedes einzelne Unternehmen in der Arbeitsgruppe die von mir beschriebenen architektonischen Erweiterungen verfolgt.

Was ich damit meine:

- Dass die oben dokumentierten Gestaltungsentscheidungen – in ihrer Gesamtheit betrachtet, in der Institution, die im Zentrum der US-amerikanischen Nachhandelsinfrastruktur steht – die operative Umsetzung der in Teil I beschriebenen Asset-Ebene und die Grundlage für die in Teil II beschriebene Persona-Ebene bilden.

- Dass dies der Moment ist, in dem die „Tokenisierung von allem“ aufhört, eine These am spekulativen Rand der Kryptowelt zu sein, und Teil der offiziellen Marktinfrastruktur wird.

- Dass die öffentliche Darstellung des Projekts („gleiche Rechte“, „Anlegerschutz“, „operative Effizienz“) – sei es beabsichtigt oder eher zufällig – als Normalisierungsmechanismus für programmierbare Compliance fungiert.

Das reicht schon aus, um eine genaue Prüfung zu rechtfertigen. Es bedarf keiner überzogenen Behauptungen, um Besorgnis zu wecken.

Die höfliche Sprache der Einfriedung

Die Einführung wird nicht als Kontrollmaßnahme verkauft werden. Sie wird als Effizienz, Liquidität, Transparenz, Anlegerschutz, Betrugsbekämpfung, Sicherheit, Interoperabilität und Modernisierung vermarktet werden. In den eigenen Unterlagen der DTCC wird der Dienst mit diesen Begriffen beschrieben, und einige dieser Vorteile mögen tatsächlich gegeben sein. Genau deshalb ist die Einführung so wirkungsvoll.

Kontrollsysteme, die keinen Komfort bieten, lassen sich leicht ablehnen. Kontrollsysteme, die eine Abwicklung rund um die Uhr, Fraktionierung, Automatisierung, Kapitaleffizienz und Zugang zu neuen Finanzdienstleistungen bieten, werden freiwillig übernommen, bis ein Ausstieg unpraktisch wird. Dann werden sie durch die institutionelle Dynamik übernommen. Schließlich werden sie für die normale Teilnahme an Märkten, für Altersvorsorgekonten, Gehaltsabrechnungen, Hypotheken und Brokerage-Beziehungen zur Voraussetzung. Dann wird die Frage, ob man dem programmierbaren, einfrierbaren, reversiblen Eigentum „zustimmt“, akademisch, da die Alternative stillschweigend ausgemustert wurde.

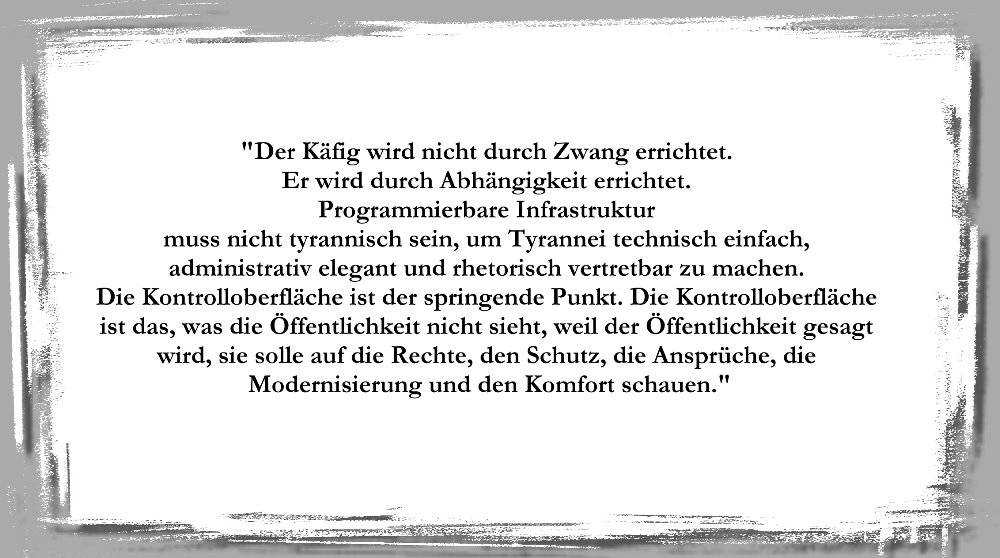

Das ist die Lehre, die Teil I ans Licht bringen und Teil II vertiefen wollte: Der Käfig wird nicht durch Zwang errichtet. Er wird durch Abhängigkeit errichtet. Programmierbare Infrastruktur muss nicht tyrannisch sein, um Tyrannei technisch einfach, administrativ elegant und rhetorisch vertretbar zu machen. Die Kontrolloberfläche ist der springende Punkt. Die Kontrolloberfläche ist das, was die Öffentlichkeit nicht sieht, weil der Öffentlichkeit gesagt wird, sie solle auf die Rechte, den Schutz, die Ansprüche, die Modernisierung und den Komfort schauen.

Die Kontrolloberfläche ist das, worüber ich in zwei Artikeln geschrieben habe.

Es gibt nun einen Starttermin.

Die Frage, die sich hinter der technischen Frage verbirgt

Die Debatte um die Tokenisierung wird meist als technische Frage dargestellt: Blockchain versus Datenbanken, Abwicklungsgeschwindigkeit, Smart Contracts, Modernisierung der Märkte. Hinter dieser technischen Frage verbirgt sich jedoch eine politische Frage, und hinter der politischen Frage verbirgt sich eine metaphysische – dieselbe, die ich in Teil II angesprochen habe.

Existieren Menschen vor dem System, oder werden sie durch dieses konstituiert?

Gibt es Eigentum vor dem Ledger, oder verleiht das Ledger Eigentum?

Sind Rechte dem Menschen innewohnend, oder sind sie Genehmigungen, die von einem Validierungssystem erteilt werden, das entscheidet, welche Wallets, welche Zugangsdaten und welche Signaturen zulässig sind?

Die Unabhängigkeitserklärung hat eine Antwort darauf. Ihre Argumentation setzt eine Seinsordnung voraus, die nicht von politischer Macht geschaffen wird: Menschen sind an sich real, Würde ist ihnen innewohnend, Rechte werden nicht vom Staat gewährt. Eine realistische Metaphysik dieser Art ist die einzige Grundlage, auf der programmierbare Einhegung abgelehnt werden kann, da sie auf einer Ebene der Realität besteht, die das System nicht selbst erschaffen kann.

Die gegenteilige Ansicht – die stillschweigend in jedes „compliance-bewusste“ Protokoll, jedes soulbound-Zugangsdatenschema, jedes körperbasierte Nachweissystem einkodiert ist – lautet, dass der Mensch ein Muster ist, das sich aus subpersonalen Variablen ergibt, dass das Messbare das Realste ist und dass das Realste am besten regierbar ist. Nach dieser Sichtweise gibt der Validierungsserver nicht vor, Rechtsstellung zu verleihen. Er registriert sie lediglich. Personsein wird zu einer Bescheinigung. Eigentum wird zu einem Eintrag. Rechtsstellung wird zu einer Erlaubnis.

Der Tokenisierungsdienst der DTCC klärt diese Frage an sich nicht.

Aber er setzt die Antwort um, die eine Seite der Frage bevorzugt.

Die Architektur ist noch nicht abgeschlossen

Die Einführung ist geplant, aber noch nicht abgeschlossen. Die No-Action-Letter der SEC läuft in drei Jahren aus und kann, wie es im Schreiben selbst heißt, „jederzeit von den Mitarbeitern geändert oder widerrufen werden“. Der Live-Handel beginnt erst im Juli. Die vollständige Einführung erfolgt erst im Oktober. Jede Schnittstelle im Stack – die Liste der zugelassenen Blockchains, die zertifizierten Protokolle, das Schema für Wallet-Zugangsdaten, die Compliance-orientierten Standards – befindet sich noch in der Definitionsphase. Nichts davon ist bereits festgeschrieben. Die Architektur wird aufgebaut, aber der Gestaltungsspielraum ist noch offen.

Genau darin liegt der Hebel.

Der No-Action-Letter der SEC selbst. Die Erleichterung ist kein Gesetz. Es handelt sich um eine Ermessensentscheidung der Mitarbeiter, die unter definierten Voraussetzungen gewährt wird und Änderungen oder einem Widerruf unterliegt. Öffentliche Stellungnahmen an die Abteilung für Handel und Märkte sowie über die öffentlichen Kanäle der Kommission sind der direkteste Hebel, den es gibt. Zum Zeitpunkt der Abfassung dieses Artikels hat die SEC nur noch drei amtierende Kommissare – den Vorsitzenden Paul Atkins, Hester Peirce und Mark Uyeda, allesamt Republikaner –, nachdem Caroline Crenshaw im Januar 2026 ausgeschieden ist und damit beide Sitze der Demokraten vakant wurden. Die abweichende Stimme, die sich in der Vergangenheit gegen Architekturen wie diese gewehrt hat, ist nicht mehr am Tisch. Das macht den öffentlichen Druck auf die verbleibenden Kommissare, auf diejenigen, die letztendlich für die Besetzung der freien Sitze der Demokraten nominiert werden, und auf die Mitarbeiter der Abteilung für Handel und Märkte, die das No-Action-Letter herausgegeben haben, umso wichtiger. Kommentare, die sich auf die technische Architektur stützen – Root-Wallet-Befugnis, erzwungene Übertragung, LedgerScan als offizielles Protokoll, OFAC-Prüfung jeder Wallet – werden mehr Gewicht haben als allgemeine Anti-Krypto-Stimmungen, da die architektonischen Bedenken die wirklich neuartigen sind, mit denen sich die Mitarbeiter öffentlich noch nicht auseinandergesetzt haben.

Und ich habe diese Entwicklung aus erster Hand mitverfolgt. Ende 2023 schlug ich in mehreren Sendungen Alarm wegen der von der NYSE vorgeschlagenen Regelung (SR-NYSE-2023-09) zur Notierung von Natural Asset Companies – einem Vehikel, das es privatem Kapital, einschließlich ausländisch kontrollierter Staatsfonds, ermöglicht hätte, „Ökosystemdienstleistungen“ auf amerikanischem öffentlichem, privatem und Stammesland zu monetarisieren. Am Tag nach einem solchen Auftritt zog die NYSE den Vorschlag zurück. Ich war nicht allein – dreißig Finanzbeamte der Bundesstaaten hatten eine Stellungnahme eingereicht, der Ausschuss für natürliche Ressourcen des Repräsentantenhauses hatte eine Untersuchung eingeleitet, und eine breite Koalition hatte sich seit Monaten organisiert –, aber es war eine koordinierte Kampagne öffentlichen Drucks, die erfolgreich war, und ich hatte eine dokumentierte Rolle darin gespielt. Die Rücknahme erfolgte am 17. Januar 2024, einen Tag vor Ablauf der verlängerten Frist für Stellungnahmen. Der Vorschlag existiert heute nicht mehr, weil die Öffentlichkeit sich zu Wort gemeldet hat. Hier bietet sich dieselbe Gelegenheit.

Kongressaufsicht über systemrelevante Versorgungsunternehmen. DTC wurde gemäß Titel VIII des Dodd-Frank-Gesetzes als SIFMU eingestuft, was eine Aufsichtskompetenz durch den Bankenausschuss des Senats und den Finanzdienstleistungsausschuss des Repräsentantenhauses mit sich bringt. Die Abgeordneten, die für den GENIUS Act und den CLARITY Act gestimmt haben, stehen nun in der Verantwortung für die durch diese Gesetzesvorlagen ermöglichte nachgelagerte Architektur. Es können Anhörungen verlangt werden. Es können Unterlagen angefordert werden. Die spezifischen Ausnahmen von Abschnitt 17A des Börsengesetzes, der Reg SCI und der Regel 19b-4, die das No-Action-Schreiben gewährt – die Befreiung von der Regelanmeldung, die Reg-SCI-Befreiung, die Befreiung nach Regel 17ad-25 – können öffentlich geprüft werden, was genau die Kontrolle ist, die der No-Action-Mechanismus eigentlich vermeiden sollte.

Das Recht der Bundesstaaten ist nach wie vor wirksam. Dies ist der Hebelpunkt, den die meisten Menschen übersehen. Artikel 8 des Uniform Commercial Code – auf den sich das No-Action-Letter ausdrücklich als Grundlage für den gewahrten Anspruch des Teilnehmers stützt – ist Bundesstaatsrecht, kein Bundesrecht. DTC ist eine New Yorker Treuhandgesellschaft mit beschränktem Zweck. Die Gesetzgeber der Bundesstaaten, insbesondere in Delaware (wo die meisten Aktiengesellschaften ihren Sitz haben), Texas und Florida (die aktiv Gesetze zu Eigentumsrechten und Rahmenbedingungen gegen CBDCs erlassen haben), können klarstellende Gesetze verabschieden – beispielsweise indem sie vorschreiben, dass jede Zwangsübertragung eines Wertpapieranspruchs nur per Gerichtsbeschluss erfolgen darf oder dass für jedes tokenisierte Wertpapier dauerhaft eine nicht programmierbare Alternative in Form einer Buchung aufrechterhalten werden muss. Das New York DFS hat direkte Zuständigkeit für den Treuhandstatus der DTC. Argumente zur Vorrangigkeit des Bundesrechts sind zwar berechtigt, aber in Fragen des Eigentumsrechts, der Treuhandpflicht und des Verbraucherschutzes bei weitem nicht absolut.

Widerstand der Emittenten. Die Unternehmen des Russell 1000, deren Aktien in programmierbare, einfrierbare und zwangsweise übertragbare Token umgewandelt werden sollen, wurden nicht gefragt. Sie sind die Emittenten. Sie haben Beziehungen zu ihren Aktionären, Verträge mit Transferstellen und treuhänderische Pflichten gegenüber dem Vorstand, die wohl eine Rolle spielen sollten, wenn es darum geht, ob ihre Wertpapiere in einen genehmigungsgebundenen Compliance-Rahmen eingebunden werden – selbst wenn der zugrunde liegende Rechtsanspruch gewahrt bleibt. Eine Handvoll Erklärungen von CEOs oder Vorständen, in denen Ausnahmen gefordert oder eine verständliche Offenlegung gegenüber Privatanlegern verlangt wird, bevor ihre Aktien tokenisiert werden, würde die politische Lage schnell ändern. Aktionärsanträge, die gemäß SEC-Regel 14a-8 eingereicht werden, gepaart mit Abstimmungsempfehlungen der führenden Stimmrechtsberater (ISS und Glass Lewis), sind das formelle Mittel, um die Frage der Tokenisierungsberechtigung im Rahmen der jährlichen Abstimmung vor den Vorstand zu bringen.

Opt-out für Teilnehmer. Der Dienst ist auf der Ebene der DTC-Teilnehmer freiwillig. Charles Schwab, Robinhood, Fidelity, Vanguard und alle anderen Broker-Dealer und Verwahrstellen auf der Liste der Arbeitsgruppe entscheiden selbst, ob sie Wallets registrieren und die Wertpapiere ihrer Kunden über diese leiten. Jeder von ihnen kann sich zudem verpflichten, eine dauerhafte Option zur nicht-tokenisierten Verwahrung für Privatkunden beizubehalten, die dies wünschen. Direkter Druck auf die Unternehmen, deren Markenidentität auf der Stärkung der Privatanleger basiert, ist der schnellste verfügbare marktbasierte Hebel, und er erfordert kein vorangehendes Handeln einer Regulierungsbehörde.

Der intellektuelle Kampf. Jede Zeile Code in diesem Stack wird von Menschen geschrieben, die beruflichen und rufbezogenen Anreizen unterliegen. Anhaltende, ernsthafte und faktenbasierte Kritik – von der Art, die auf den Schreibtischen der Anwälte landet, die Antragsschreiben verfassen, der Ingenieure, die Protokollstandards entwerfen, und der Kommissionsmitglieder, die über Abhilfemaßnahmen abstimmen – verändert den Gestaltungsspielraum, innerhalb dessen die nächste Iteration entwickelt wird. Die meisten Entscheidungen bei dieser Einführung wurden unter der Annahme getroffen, dass die Öffentlichkeit den Unterschied zwischen „gleichen Rechten“ und „programmierbaren Rechten“ nicht bemerken würde. Diese Annahme ist die Schwachstelle.

Worauf ich nicht setzen würde, ist die Vorstellung, dass ein paralleles dezentrales System all dies einfach umgehen wird. Der im Aufbau befindliche Regulierungsrahmen – das von der OFAC geprüfte Wallet-Modell, die Anforderung an ein compliance-bewusstes Protokoll, die GENIUS- und CLARITY-Rails für Stablecoins und tokenisierte Einlagen – ist speziell darauf ausgelegt, das parallele System im Laufe der Zeit einzugrenzen, nicht zu vergrößern. Der Kampf findet nicht an den Rändern des Systems statt. Er findet im Zentrum statt, bevor sich das Zentrum verfestigt.

Es gibt eine Frist. Die ersten Produktionstrades beginnen im Juli. Jeder der oben genannten Hebelpunkte muss genutzt werden, bevor sich die Architektur festigt, oder er wird gegen eine Architektur eingesetzt, die bereits läuft. Das Zeitfenster ist offen. Es wird nicht unbegrenzt offen bleiben.

Fazit: Das Hauptbuch wird zum Gesetz

Das zentrale Thema ist nicht die Blockchain. Das war es nie. Das zentrale Thema ist, ob die Architektur des Eigentums – und letztlich der Person – neu auf programmierbare Compliance ausgerichtet wird, wobei die Kontrollinstanzen in Institutionen konzentriert sind, die die Öffentlichkeit weder gewählt hat noch wirksam überwacht.

Die Ankündigung der DTCC zeigt, dass die institutionelle Ebene dieses Umbaus vom Konzept in die konkrete Planung übergeht. Die systemrelevante Verwahrstelle im Zentrum der US-Kapitalmärkte, die Vermögenswerte in Höhe von 114 Billionen US-Dollar verwahrt und über eine Arbeitsgruppe verfügt, der die größten Banken, Vermögensverwalter, Market Maker und Krypto-nativen Infrastrukturanbieter der Welt angehören, bereitet sich darauf vor, tokenisierte Ansprüche, registrierte Wallets, zugelassene Blockchains, Überwachung nahezu in Echtzeit, Compliance-bewusste Protokolle und reversible Token-Kontrollen unter dem rechtlichen Rahmen „gleiche Rechte, gleicher Schutz“ zu unterstützen.

Das ist keine Verschwörungstheorie. Das ist die dokumentierte Architektur, wie sie von der DTCC veröffentlicht und durch den No-Action-Letter der SEC vom Dezember 2025 genehmigt wurde.

Die Interpretation stammt von mir, und ich stehe dazu: Dies ist die institutionelle Einführung der Asset-Ebene, vor der ich in „The Tokenization of Everything“ gewarnt habe, und es ist die Schiene, auf der die in „The Proof of Persona“ beschriebene Persona-Ebene letztendlich laufen wird. Keiner der beiden Teile des Stacks ist vollständig zusammengebaut. Beide befinden sich im Aufbau. Die Frage ist nicht mehr, ob die Tokenisierung kommt, sondern wer die Regeln der tokenisierten Welt schreibt – und ob Menschen darin Rechte behalten oder lediglich Berechtigungen.

Sobald Eigentumsrechte programmierbar sind, geht es nicht mehr um Märkte.

Es geht um Souveränität.

Es geht darum, was eine Person ist.

Es geht darum, ob die Datenbank zu Recht zum Maßstab für die Rechtsstellung werden kann – oder ob hinter jeder Messung und jeder Bescheinigung ein Mensch steht, der real ist, noch bevor das System ihn erfasst.

Die Einführung beginnt im Juli.

Die Debatte kann nicht warten.

Quellen & weiterführende Literatur

Primärquellen

- DTCC-Pressemitteilung, „DTCC treibt die Entwicklung eines neuen Tokenisierungsdienstes voran und bringt über 50 Unternehmen zusammen, um die Einführung digitaler Vermögenswerte voranzutreiben“, 4. Mai 2026.

- SEC-Abteilung für Handel und Märkte, No-Action-Letter an The Depository Trust Company, 11. Dezember 2025.

- SEC-Kommissarin Hester M. Peirce, „Tokenisierung im Trend: Stellungnahme zum No-Action-Letter der Abteilung für Handel und Märkte bezüglich der Entwicklung von Wertpapier-Tokenisierungsdiensten durch die DTC“, 11. Dezember 2025.

- DTCC-Pressemitteilung, „DTCC und Digital Asset gehen Partnerschaft ein, um von der DTC verwahrte US-Staatsanleihen im Canton Network zu tokenisieren“, 17. Dezember 2025.

- Microsoft Technology Licensing, LLC, Kryptowährungssystem unter Verwendung von Körperaktivitätsdaten, WIPO-Veröffentlichung WO2020060606A1, 26. März 2020.

Rechtliche Analysen des No-Action-Letter

- Morgan Lewis, „Neue SEC-Leitlinien bieten einen regulatorischen Weg für die Tokenisierung von Wertpapieren durch die DTC,“ Januar 2026.

- Mayer Brown, „Die No-Action-Entscheidung der SEC-Mitarbeiter für das DTC-Pilotprojekt ebnet den Weg für tokenisierte Wertpapiere“, Dezember 2025.

- Cleary Gottlieb (Rechtsberater der DTCC), Mandantenmitteilung zum No-Action-Schreiben der DTC, Dezember 2025.

- Winston & Strawn, „DTCC geht Partnerschaft mit Digital Asset ein, um von der DTC verwahrte US-Staatsanleihen zu tokenisieren“, 23. Dezember 2025.

Hintergrund und Kontext

- Federal Reserve, „Designated Financial Market Utilities“ – DTC vom Financial Stability Oversight Council als systemrelevant eingestuft.

- RAND Corporation, The Internet of Bodies: Opportunities, Risks, and Governance (RR-3226-RC)(PDF), 2020.

- Policy Horizons Canada, Exploring Biodigital Convergence,(PDF), 2020.