Wurde der Zusammenbruch der SVB absichtlich herbeigeführt? – Iain Davis

Quelle: Was The Collapse of SVB Deliberately Orchestrated?

Der jüngste Zusammenbruch der Silicon Valley Bank ist vor allem auf das vorsätzliche Handeln der US-Notenbank (Fed) und das Verhalten von Risikokapitalfonds zurückzuführen. Die US-Notenbank und führende Investoren haben anscheinend die Destabilisierung der gesamten Weltwirtschaft riskiert. Die Frage ist, warum?

Die Fed wusste genau, dass der US-Bankensektor bankrott ist, und statt die monetäre Lebenserhaltung fortzusetzen, die das System in den letzten zwei Jahrzehnten oder mehr über Wasser gehalten hat, änderte sie den Kurs und beschleunigte den Zusammenbruch der SVB und anderer ähnlich exponierter Banken.

Auf diese Weise hat die Fed die Wahrheit ans Licht gebracht. Das US-Bankensystem und die gesamte US-Wirtschaft sind bankrott.

Die SVB-Krise in der Mache

Die SVB war von Anfang an ein hochriskantes, spekulatives Unternehmen. Ihre Aufgabe bestand in der Finanzierung von Technologie- und Pharma-Start-ups. Sie diente Risikokapitalgebern wie dem „Founders Fund“ von Peter Thiel als Durchgangsstation, um ihr Risiko zu verringern, wenn sie auf neu entstehende Hightech-Unternehmen setzten.

Die Risikokapitalgeber wetten darauf, dass die Start-ups es bis zum Börsengang schaffen. Wenn dies der Fall ist, könnten sie potenziell Investitionen in Milliardenhöhe anziehen. Obwohl solche Unternehmungen normalerweise mit einem hohen Risiko verbunden sind, wurde das Risiko für die spekulativen Milliardärsinvestoren durch die Verleihung einer US-Banklizenz an die SVB, die Unterstützung durch Steuergelder und den Schutz durch staatliche Aufsichtsbehörden erheblich reduziert.

Wie die stets informative „Wall Street on Parade“ es ausdrückte:

Um es unverblümt zu sagen: [SVB] war eine Wall-Street-IPO-Maschine, die die Investmentbanken an der Wall Street bereicherte, indem sie die IPO-Pipeline in Gang hielt. [. . .] Die Silicon Valley Bank – mit diesem Geschäftsmodell – hätte niemals die Erlaubnis erhalten dürfen, eine staatlich versicherte Banklizenz zu besitzen und vom US-Steuerzahler abgesichert zu werden, der für ihr inkompetentes Bankmanagement aufkommen musste.

Auch wenn diese Art von Finanzbetrug kaum jemanden überraschen dürfte, so steckt doch weit mehr hinter dem Zusammenbruch der SVB als nur dubiose Machenschaften. Der Zusammenbruch der SVB war eine fast zwangsläufige Folge der Geldpolitik der Fed.

Wie von Professor J. Sonnenfeld angemerkt:

Die Überstraffung der Fed [Geldpolitik] hat nicht nur diese Bank getötet, sondern könnte auch die Wirtschaft in eine Rezession stürzen. Die Aufgabe einer Zentralbank sollte darin bestehen, die konjunkturellen Höhen und Tiefen zu glätten und nicht gewaltsam von einem Extrem ins andere zu springen [. . .], indem sie die [Zins-]Sätze zu lange bei 0% hält und dann in weniger als einem Jahr um 5% anhebt [. . .] Die strategische Planung ist durch eine Fed entgleist, die sich wie ein rücksichtsloser, betrunkener Fahrer verhält, der gewaltsam die Spur wechselt.

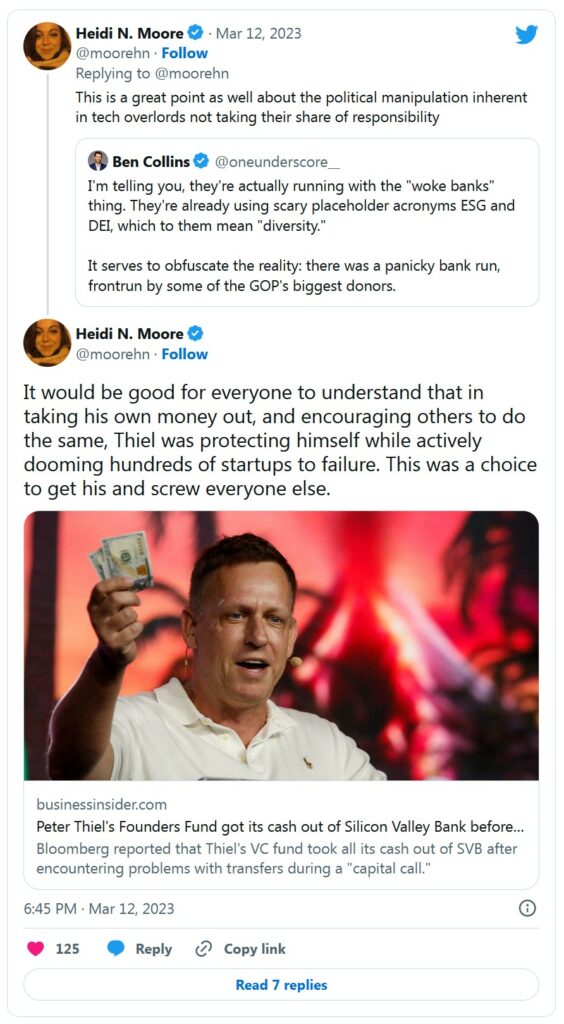

Wie wir sehen werden, führten die Maßnahmen der Fed zu dem Liquiditätsproblem der SVB. Dies kann zu einem Ansturm auf jede Bank führen, aber der Ansturm auf die SVB begann, als Einleger und Investoren an einem Tag 42 Milliarden Dollar abzogen. Viele wurden von Peter Thiels „Founders Fund“ dazu angehalten.

Thiel ist ein Akzelerationist, der die Theorie der „schöpferischen Zerstörung“ vertritt, die erstmals von dem Wirtschaftswissenschaftler Joseph Schumpeter aufgestellt wurde. Im Jahr 2009 schrieb Thiel „The Education of a Libertarian“ und argumentierte, dass die schöpferische Zerstörung „zu einem echten Boom führen könnte“.

Es besteht kein Zweifel, dass der Zusammenbruch der SVB durch die Geldpolitik der amerikanischen Zentralbank (Fed) verursacht wurde. Es besteht auch kein Zweifel daran, dass der Bank-Run, der der SVB den Garaus machte, von Risikokapitalfirmen und einigen großen US-Geschäftsbanken initiiert wurde, die den Einlegern rieten, ihre Gelder abzuziehen.

Das bedeutet nicht unbedingt, dass diese absichtlichen Handlungen in der Absicht erfolgten, eine breitere finanzielle Ansteckung zu verursachen. Aber das ist das Ergebnis. Prof. Sonnenfeld gehört zu denjenigen, die behaupten, dass diese Handlungen alle das Ergebnis von „Fehltritten“ waren, die „fehlgeleitet“ waren.

Doch Sonnenfeld räumt auch ein:

Einer der Hauptgründe für die Implosion der SVB ist unbestreitbar: Das Schrapnell der Fed hat diese Bank getötet und könnte die Wirtschaft in eine Rezession stürzen. [. . .] Der Rückgang der Geldmenge M2 seit März letzten Jahres ist der stärkste Rückgang des Geldmengenwachstums seit der Großen Depression in den 1930er Jahren. [. . .] Eine weitere Straffung der Geldpolitik in diesem Umfeld von Bankenpleiten und schwindendem Vertrauen bei Verbrauchern und Unternehmen ist ein todsicheres Rezept für eine Katastrophe.

Ist es angesichts dessen nicht vernünftig zu fragen, ob die Fed und viele andere Zentral- und große Geschäftsbanken tatsächlich eine Politik der „kreativen Zerstörung“ verfolgen? Versuchen sie, einen globalen Finanzkollaps zu beschleunigen?

Leider gibt es gute Gründe für den Verdacht, dass sie das tun.

Wie die SVB gebrochen wurde

Die SVB hat sich genau an die Vorschriften der Fed gehalten und dann wurde ihr der Boden unter den Füßen weggezogen. Der Wirtschaftswissenschaftler Danial Lacalle stellte fest:

Das unglaubliche Wachstum und der Erfolg der SVB wären ohne Negativzinsen [und] eine ultralockere Geldpolitik nicht möglich gewesen [. . .] [Das Liquiditätsereignis der Bank hätte ohne die regulatorischen und geldpolitischen Anreize zur Anhäufung von Staatsschulden und hypothekarisch gesicherten Wertpapieren nicht stattfinden können. [. . .] Die SVB hat einen großen Fehler gemacht: Sie folgte genau den Anreizen, die durch die lockere Geldpolitik und die Regulierung geschaffen wurden. [. . .] Sie folgten dem Mainstream-Regelwerk: Risikoarme Anlagen zum Ausgleich des Risikos bei Risikokapitalinvestitionen. Als die Federal Reserve die Zinssätze anhob, waren sie wohl schockiert.

Das Tech-Startup-Casino der SVB war so erfolgreich, dass ihre Einlagen von rund 60 Mrd. USD im Jahr 2020 auf mehr als 200 Mrd. USD im Jahr 2022 anstiegen. Um die rasche Ausweitung ihrer Einlagenverbindlichkeiten auszugleichen, investierte sie in großem Umfang in Treasuries (US-Staatsanleihen) und hypothekarisch gesicherte Wertpapiere (MBS), die von den Ratingagenturen als „risikoarm“ eingestuft wurden.

Vor allem die Spekulation des Bankensektors mit MBS, die durch rekordtiefe Zinsen (billige Kredite) angeheizt wurde, war eine der Hauptursachen für den Finanzcrash 2007-2009.

Mit ihrer massiven Ausweitung der Geldmenge (Quantitative Easing – QE) hat die Fed die Inflation verursacht. Viele schieben die Schuld auf andere angebliche Ursachen wie die Pseudopandemie, den Krieg in der Ukraine oder die Stagnation der Lieferketten, aber die US-Inflation begann, bevor eines dieser Ereignisse eintrat.

Die SVB lud die gekauften Vermögenswerte in ihr „Held ‚Til Maturity“-Portfolio (HTM). Ende 2022 waren mehr als 43% der gesamten Aktiva, d. h. Schuldtitel im Wert von 91,3 Mrd. USD, in diesen langfristigen Anlagen verpackt. Zum Zeitpunkt des Börsengangs hielt SVP fast 120 Mrd. USD in US-Treasuries (US-Staatsanleihen).

Als Reaktion auf ihre eigene inflationäre Geldpolitik erhöhte die Fed daraufhin die Zinssätze. Dadurch wurden die Staatsanleihen und andere Wertpapiere, die SVB und andere US-Banken hielten, abgewertet. Die Fed kombinierte dies mit einer Straffung der Geldpolitik (Quantitative Tightening – QT) und schränkte die Geldmenge ein, wodurch die Aktivität der Anleger weiter zurückging.

Daniel Lacalle hat das zugrunde liegende Problem erkannt:

Die gesamte Vermögensbasis der SVB war eine einzige Wette: niedrige Zinsen und quantitative Lockerung für längere Zeit. In der Zeit der lockeren Geldpolitik stiegen die Tech-Bewertungen in die Höhe, und die beste Möglichkeit, dieses Risiko abzusichern, waren Staatsanleihen und MBS. […] Dies waren die risikoärmsten Anlagen [. . .] Nach Ansicht der Fed und aller Mainstream-Ökonomen war die Inflation nur „vorübergehend“, eine Anekdote über den Basiseffekt. Was konnte schon schiefgehen? Die Inflation war nicht vorübergehend und das lockere Geld war nicht endlos.

Trotz dieser Belastung stand die SVB bis zum 9. März angeblich auf einer „soliden finanziellen Basis“. Sie hat alle so genannten „Stresstests“ bestanden, und KPMG hat ihr nur 14 Tage vor dem vollständigen Zusammenbruch ein gutes Zeugnis ausgestellt. Diese Zuversicht reichte nicht bis in die Führungsetage der SVB, die vor dem Zusammenbruch ihre SVB-Aktien abstieß.

Die Liquidität einer Bank wird durch die Leichtigkeit bestimmt, mit der sie ihre Vermögenswerte und Wertpapiere verkaufen kann, ohne dass der Marktpreis des Vermögenswerts oder Wertpapiers beeinträchtigt wird. Dank der Inflation und der Zinserhöhungen der Fed verlangten die Anleger höhere Renditen, und die SVB hielt eine große Menge an relativ wertlosen Vermögenswerten. Dazu gehörte ein großes Volumen an US-Treasuries.

Staatsanleihen (Treasuries) gelten als die risikoärmsten Anlagen überhaupt. Schließlich werden sie von der amerikanischen Wirtschaft und der Regierung gedeckt. Das Liquiditätsproblem der SVB ist das gleiche wie bei fast allen Banken in den USA. Sie alle investieren in Staatsanleihen, und es sind die Staatsanleihen selbst, die sich als toxisch erwiesen haben.

Die Fed hat das Konzept der finanziellen, monetären und wirtschaftlichen Stabilität in den USA praktisch beendet. Sie hat dies mit einem, wie es zunächst scheint, eklatanten geldpolitischen Missmanagement getan.

Das US-Bankensystem ist bankrott

Die Implosion der SVB hat die Schwachstelle im Herzen des US-Bankensystems offengelegt. Da rund 60% der weltweiten Vermögenswerte in US-Dollar denominiert sind, ist der Zusammenbruch des US-Finanzsystems für alle von großer Bedeutung. Auch wenn sie es nicht erkennen.

Das Problem ist, dass der gesamte US-Geschäftsbankensektor auf das sehr billige Geld angewiesen war, mit dem er von der Fed gefüttert wurde. Nachdem die Banken dieses Geld eifrig geschluckt hatten, investierten sie es in eine Reihe von Spekulationsblasen und versuchten, einen Teil des Risikos durch Investitionen in Staatsanleihen abzufedern.

Die Fed schuf die monetären Bedingungen, die all dies begünstigten. Jetzt hat sie die Richtung geändert, mit sehr vorhersehbaren Ergebnissen.

John Titus hat auf seinem ausgezeichneten Kanal „Best Evidence“ schon vor Monaten die unangenehme Wahrheit aufgedeckt. Er hat genau die Form des Bankenzusammenbruchs vorhergesagt, die wir gerade mit der SVB erleben. Er hat auch das viel umfassendere, systemische Problem aufgedeckt.

Die „Federal Deposit Insurance Corporation“ (FDIC) stellt die Aktiv- und Passivdaten für das gesamte US-Geschäftsbankensystem in ihrer zusammengesetzten Bilanz zur Verfügung. Wenn wir Titus‘ Rat befolgen und uns die Gesamtaktiva und -passiva ansehen (der Bericht wurde im Februar 2023 veröffentlicht und deckt den Zeitraum bis Ende Dezember 2022 ab), werden in den „Aggregate Condition and Income Data“ (Tabelle II-A) 4.706 US-Banken mit 23,6 Billionen Dollar Gesamtaktiva und 23,6 Billionen Dollar Gesamtpassiva erfasst.

Die Aktiva des US-Bankensystems setzen sich im Wesentlichen aus 12,2 Billionen Dollar an „Krediten und Leasing“, fast 5,9 Billionen Dollar an „Wertpapieren“ und etwas mehr als 5,2 Billionen Dollar an „allen anderen Aktiva“ zusammen. Die Fed hat außerdem 430 Mrd. USD an „Goodwill und anderen immateriellen Vermögenswerten“ als Aktiva ausgewiesen.

Im Dezember 2022 (4. Quartal) saß das US-Bankensystem auf „nicht realisierten Verlusten“ in Wertpapieren des Anlagevermögens in Höhe von mehr als 625 Milliarden Dollar. Dabei handelt es sich hauptsächlich um die von der Fed abgewerteten Treasuries und MBS-Wertpapiere.

Die SVB hatte 15 Milliarden Dollar an „nicht realisierten Verlusten“ in Staatsanleihen und anderen Wertpapieren. Dadurch wurde ihr Eigenkapital aufgezehrt. Die zusammengesetzte Bilanz der FDIC zeigt das gleiche Risiko für das gesamte US-Bankensystem. Wells Fargo beispielsweise hat vor kurzem aus genau demselben Grund 50 Milliarden Dollar an „nicht realisierten Verlusten“ gemeldet.

Der potenzielle Verlust von 625 Mrd. USD entspricht einem Abschlag von 10,6% auf den nominalen „Marktpreis“ von 5,9 Billionen USD an „Wertpapieren“, die die FDIC als Aktiva des Bankensystems ausweist. Dies spiegelt den Schaden wider, der durch den „rücksichtslosen“ geldpolitischen Kurswechsel der Fed entstanden ist.

Als die Geschäftsbanken ihre „Kredite und Leasinggeschäfte“ abschlossen, taten sie dies überwiegend zu den Zinssätzen vor der Inflation. Daher ist es nicht unvernünftig, denselben Abschlag von 10,6% auf den Wert der behaupteten 12,2 Billionen Dollar an „Krediten und Leasingverträgen“ anzuwenden. Dies entspricht weiteren 1,3 Billionen Dollar an potenziellen Verlusten im gesamten US-Bankensystem.

Wir könnten auch einen ähnlichen Abschlag auf die 5,2 Billionen Dollar an „allen anderen Aktiva“ anwenden. Um dies genau zu berechnen, wären weitere Analysen erforderlich. Es genügt zu sagen, dass dies ein zusätzlicher unbekannter Verlust ist. Selbst wenn wir „alle anderen Vermögenswerte“ außer Acht lassen, können wir das Problem immer noch erkennen.

Wenn wir die 625 Milliarden Dollar an möglichen „Wertpapier“-Verlusten zu dem wahrscheinlichen Fehlbetrag von 1,3 Billionen Dollar an „Krediten und Leasing“-Vermögenswerten hinzurechnen, scheint es, dass das US-Bankensystem tatsächlich eher 21,7 Billionen Dollar an Aktiva-Äquivalenten hält. Mit 23,6 Billionen Dollar an Verbindlichkeiten haben die US-Banken anscheinend ein Loch von 1,9 Billionen Dollar.

Die FDIC behauptet außerdem, dass die wirtschaftlichen Eigentümer der Geschäftsbanken über ein „Gesamt-Eigenkapital“ von etwa 2,2 Billionen Dollar verfügen. Dies erklärt, warum die FDIC selbst bei nahezu gleichen Gesamtaktiva und -passiva in den zusammengesetzten Bilanzen behaupten kann, dass das US-Bankensystem in Ordnung sei.

Während ein schwarzes Loch von 1,9 Billionen Dollar das angebliche Eigenkapital bis auf die Knochen abbaut, kann die FDIC vielleicht behaupten, dass das Bankensystem immer noch genügend Eigenkapital habe, um zahlungsfähig zu bleiben. Zumindest könnte sie das, wenn „Goodwill und andere immaterielle Vermögenswerte“ wirklich Vermögenswerte wären.

Die von der Zentralbank der Zentralbanken – der Bank für Internationalen Zahlungsausgleich (BIZ) – herausgegebenen Vorschriften des Basel III-Abkommens definieren das Eigenkapital der Banken. Der BIZ zufolge müssen „Goodwill und andere immaterielle Vermögenswerte“ bei der Berechnung des Eigenkapitals einer Bank abgezogen werden. Die FDIC hat den „Goodwill“ in Höhe von 430 Mrd. Dollar nicht vom angeblichen Eigenkapital der US-Banken abgezogen, wie sie es eigentlich müsste.

Das „Gesamt-Eigenkapital“ beträgt tatsächlich weniger als 1,8 Billionen Dollar. Dies deckt nicht die 1,9 Billionen Dollar ab, die durch die Geldpolitik der Fed von den Vermögenswerten der Systeme abgezogen wurden.

Das US-Bankensystem hat die Mutter aller „Eigenkapitalprobleme“: Es ist insolvent.

Vertrauen ist für das Banken- und Währungssystem von entscheidender Bedeutung. Wenn US-Geschäftsbanken Liquiditätsprobleme haben, erregt die Kreditaufnahme beim bekanntesten Kreditgeber – der Fed – Aufmerksamkeit. Daher ist es besser, sich an einen weniger bekannten Kreditgeber zu wenden, um unerwünschte Untersuchungen zu vermeiden.

Die „Federal Home Loan Bank“ (FHLB) ist der bevorzugte Kreditgeber für US-Geschäftsbanken, wenn diese in Schwierigkeiten sind. Im Jahr vor ihrem Zusammenbruch nahm die SVB bei der FHLB 15 Milliarden Dollar auf. Wahrscheinlich wollte sie damit ihre „nicht realisierten Verluste“ decken.

Investopedia erklärt die Funktion der FHLB:

„Das Federal Home Loan Bank System (FHLB) ist ein Konsortium von 11 regionalen Banken in den USA, die anderen Banken und Kreditgebern einen zuverlässigen Geldstrom zur Finanzierung von Wohnungsbau, Infrastruktur, wirtschaftlicher Entwicklung und anderen individuellen und kommunalen Bedürfnissen zur Verfügung stellen.“

Die zusammengesetzte Bilanz der FDIC zeigt, dass die US-Geschäftsbanken seit mehr als einem Jahr verzweifelt Kredite bei der FHLB aufnehmen. Im Jahr 2021 beliefen sich die Gesamtschulden der US-Geschäftsbanken bei der FHLB auf 189 Mrd. $. Im Jahr 2022 erreichten sie 587 Mrd. $.

Die US-Geschäftsbanken haben ihre Kreditaufnahme bei der FHLB im Jahr 2022 um 211,6% erhöht. Nach dem Zusammenbruch der SVB-Bank ist die Kreditaufnahme bei der FHLB auf ein Rekordniveau gestiegen.

Das US-Bankensystem ist bankrott.

Die halbgare Lösung der Fed

Die Fed hielt die Zinssätze fast 20 Jahre lang bei Null, druckte Geld, als ob es aus der Mode käme, und begann dann als Reaktion auf die dadurch verursachte Inflation, die Zinssätze zu erhöhen. Als nächstes drosselte sie die Geldschöpfung (QT) in einem noch nie dagewesenen Ausmaß.

Dadurch wurden die von ihr geförderten Käufe von spekulativen Vermögenswerten entwertet, was die SVB zunächst in den Ruin trieb – und erneut die Möglichkeit eines systemischen Finanzkollapses heraufbeschwor. Nur 15 Jahre nach dem letzten.

Wie Prof. Sonnenfeld sagte, war das Verhalten der Fed „ein todsicheres Rezept für eine Katastrophe“.

Die Leute, die nach dem Motto „Es gibt hier nichts zu sehen …“ verfuhren, haben dies völlig ignoriert und sind sogar so weit gegangen, der Fed zu ihrer klugen Reaktion auf die von ihr verursachte Krise zu gratulieren. Die Tatsache, dass die Fed Druck auf das US-Bankensystem ausgeübt hat, obwohl sie wusste, dass es bereits bankrott ist, wird scheinbar ignoriert.

Der Zusammenbruch der „Silicon Valley Bank“ ist kein Einzelfall. Die „Silvergate Bank“ und die „Signature Bank“ folgten bald darauf. Angeblich um eine Ansteckung zu verhindern, reagierte die FDIC mit der Ausweitung ihres „Bank Term Funding Program“ (BTFP).

Viele so genannte Finanzexperten behaupten, es bestehe kein Grund zur Sorge. Dennoch haben die US-Banken nach dem Zusammenbruch der SVB Kredite in einem noch nie dagewesenen Umfang aufgenommen. Sie nahmen 152,85 Milliarden Dollar aus dem Diskontfenster der Fed und weitere 11 Milliarden Dollar aus dem BTFP auf. Der bisherige Rekord beim Diskontfenster wurde während der Finanzkrise 2008 aufgestellt, als die US-Banken 111 Milliarden Dollar aufnahmen.

Die FDIC garantiert Einlagen bis zu einer Höhe von 250.000 Dollar. Im Falle eines Bankenzusammenbruchs muss sie alle Einlagen, die Kunden bei der betroffenen Bank halten, bis zu diesem Betrag absichern. Mit der BTFP-Reaktion auf den Zusammenbruch der SVB wird diese Deckung auf Einlagenkonten jeder Größe ausgedehnt.

Die Zusicherung von Präsident Biden an das amerikanische Volk, dass die US-Banken „sicher“ seien und dass „keine Verluste von den Steuerzahlern getragen werden“, war eine Täuschung. Er sagte auch, dass „niemand über dem Gesetz steht“.

Die FDIC ist durch den „Federal Deposit Insurance Act“ ermächtigt. Abschnitt 11 besagt:

Der Nettobetrag, der einem Einleger bei einem versicherten Einlageninstitut zusteht, darf den Standardhöchstbetrag der Einlagensicherung, wie er gemäß den Buchstaben C, D, E und F und Absatz 3 festgelegt wird, nicht überschreiten.

Der „Höchstbetrag“ ist auf 250.000 $ festgesetzt, und der einzige Spielraum, der im Rahmen des Gesetzes eingeräumt wird, sind geringfügige Anpassungen an die Inflation. Im Gegensatz zu Bidens Aussage steht die FED offenbar über dem Gesetz. Es steht ihr nun frei, den „Höchstbetrag“ nach Belieben zu überschreiten. Das Gesetz hat sich nicht geändert.

Darüber hinaus werden durch die Reaktion der Fed auf den Bankenkollaps die arbeitenden Amerikaner für die „Fehler“ der Banken zur Kasse gebeten. Auch dieser Teil von Bidens Aussage entsprach nicht ganz der Wahrheit.

US-Finanzministerin Janet Yellen sagte, dass diese Reaktion keine Rettungsaktion für die Banken durch die Fed darstelle. Im Einklang mit Bidens Täuschung sagte auch sie, das US-Bankensystem sei „sicher und gut kapitalisiert, es ist widerstandsfähig“. Nichts von alledem ist wahr.

Bei der Ankündigung des erweiterten BTFP sagte die Fed, dass sie Kredite anbieten würde:

[…] Darlehen mit einer Laufzeit von bis zu einem Jahr an Banken, Sparvereinigungen, Kreditgenossenschaften und andere qualifizierte Einlageninstitute, die US-Staatsanleihen, behördliche Schuldtitel und hypothekarisch gesicherte Wertpapiere sowie andere qualifizierte Vermögenswerte als Sicherheiten stellen. Diese Vermögenswerte werden zum Nennwert bewertet. Das BTFP stellt eine zusätzliche Liquiditätsquelle für hochwertige Wertpapiere dar, so dass ein Institut diese Wertpapiere in Stresssituationen nicht mehr schnell verkaufen muss.

Mit anderen Worten: Indem die Fed die abgewerteten Vermögenswerte des US-Bankensystems „zum Nennwert“ aufsaugt, zahlt sie den Marktpreis für sie. Sie schlägt vor, die „nicht realisierten Verluste“ in Höhe von 625 Milliarden Dollar zu decken, die das US-Bankensystem derzeit auf diesen Wertpapieren hat. Die Behauptung, dies sei kein „Bailout“, ist pure Semantik.

Biden sagte: „Das Geld wird aus den Gebühren kommen, die die Banken in den Einlagensicherungsfonds einzahlen.“ Auch dies war nicht wahr. Nach Angaben der FDIC war Ende 2022

„Der Saldo des Einlagenversicherungsfonds (DIF) um 1,0 Milliarden Dollar auf 125,5 Milliarden Dollar [gestiegen].“

Der DIF ist mindestens 500 Milliarden Dollar kleiner als der Betrag, den der BTFP benötigt, wenn er den drohenden Zusammenbruch des US-Bankensystems wirklich abwenden soll. In Wirklichkeit verfügt er nicht einmal über 125,5 Mrd. $. Der DIF selbst wird zum Teil durch „Zinserträge aus Geldern, die in US-Staatsanleihen investiert sind“ – also Staatsanleihen – finanziert. Genau wie die Banken hat er mit Verlusten zu kämpfen.

Ursprünglich zog die FDIC 40 Mrd. USD aus dem allgemeinen Konto des US-Schatzamtes (TGA) ab, das von der Fed gehalten wird. Dies ist das Geld der US-Steuerzahler. Die FDIC erklärt, dass sie diese Mittel nun zurückgegeben hat.

Auf dem TGA stehen 208 Mrd. USD zur Verfügung, falls die FDIC das Schatzamt erneut in Anspruch nehmen sollte, was sie sicherlich tun wird. Selbst wenn der DIF den gesamten TGA-Topf aufbraucht, wären es immer noch fast 300 Milliarden Dollar, die nicht ausreichen, um allein die „nicht realisierten Verluste“ des US-Bankensystems zu decken.

Um diese relativ wertlosen Vermögenswerte „zum Nennwert“ zu kaufen, muss die US-Regierung ihre Kreditaufnahme erhöhen. Sie tut dies, indem sie mehr Staatsanleihen an die Fed ausgibt, die dann im Gegenzug „Basisgeld“ – Zentralbankreserven – aus dem Nichts schafft. Sie zaubert dieses Geld buchstäblich in die Welt, als wäre es Feenstaub, indem sie einige Zahlen in die Fed-Bilanzen einträgt.

Die US-Wirtschaft ist nicht in der Lage, die Staatsverschuldung zu erhöhen. Derzeit zeigen die Wirtschaftsdaten der Federal Reserve (FRED), dass sich die Zinszahlungen der US-Regierung für die US-Staatsschulden bis Dezember 2022 (Ende des vierten Quartals) auf insgesamt 852 Milliarden Dollar belaufen. Im September 2022 (Ende des 3. Quartals) beliefen sich die gesamten Steuereinnahmen der US-Regierung auf 3,2 Billionen Dollar. Das bedeutet, dass die US-Regierung derzeit mehr als 26% ihrer gesamten Steuereinnahmen allein für den Schuldendienst aufwendet.

Nichts, was die Fed tut, geht auf die grundlegenden Probleme ein, die tief im US-Bankensystem und in der US-Wirtschaft verwurzelt sind. Ihre BTFP-Lösung ist unausgegoren und scheint sowohl unzureichend als auch ein Ablenkungsmanöver zu sein, um das Ausmaß des wahren Problems vorübergehend zu verbergen. Wenn überhaupt, dann verschlimmert die „Lösung“ der Fed die Lage nur noch weiter.

Es gibt einen wichtigen Vorbehalt, den wir berücksichtigen sollten. Es wird davon ausgegangen, dass die Fed zumindest versucht, die von ihr verursachten Probleme zu lösen. Es besteht jedoch der begründete Verdacht, dass die Fed einen weltweiten Finanzkollaps sogar begrüßen könnte.

It’s All Too Convenient

Derzeit ist die Fed eine von 114 Zentralbanken, die sich um die Einführung einer digitalen Zentralbankwährung (Central Bank Digital Currency, CBDC) bemühen. Es ist keine Übertreibung zu sagen, dass CBDC in seiner jetzigen Form die Menschheit versklaven wird. Sie legt die Grenzen unserer Freiheit in die Hände von Bankern. Damit wir CBDCs überhaupt akzeptieren, brauchen Zentralbanken wie die Fed ein Argument, um uns zu überzeugen, es zu benutzen.

Die derzeitige von der Fed ausgelöste Krise ist eine Liquiditätskrise, die die Finanzstabilität bedroht. In ihrer Untersuchung über den „Dollar im Zeitalter der digitalen Transformation“, in der sie CBDC als „Zentralbankgeld“ bezeichnete, erklärte die Fed:

Zentralbankgeld birgt weder ein Kredit- noch ein Liquiditätsrisiko und gilt daher als die sicherste Form von Geld. [. . .] Die Verwendung von Zentralbankgeld für die Abwicklung von Interbankenzahlungen fördert die Finanzstabilität, da es das Kredit- und Liquiditätsrisiko in systemrelevanten Zahlungssystemen eliminiert. [. . .] Die Federal Reserve betreibt umfangreiche wirtschaftliche und politische Forschung zu digitalen Währungen und konzentriert sich dabei insbesondere auf finanzielle Inklusion und Finanzstabilität [. . .] Einleger könnten in einer Krise CBDCs gegenüber Bankeinlagen vorziehen.

Die Fed ist eine der führenden Zentralbanken, die derzeit als Mitglieder der Bank für Internationalen Zahlungsausgleich (BIZ) aufgeführt sind. Die BIZ wies ihre Mitglieder an, die Zinssätze „energisch“ anzuheben, um die weltweite Inflation zu bekämpfen. Sie tat dies in dem Wissen, dass die Weltwirtschaft vor einer Rezession stand. Die Fed kam dieser Anweisung nach.

Darüber hinaus wusste die BIZ, dass sowohl Banken als auch Nicht-Banken, wie z. B. Pensionsfonds, enormen Risiken ausgesetzt waren. So nutzten Finanzinstitute beispielsweise Fremdwährungs-Swaps, so genannte FX-Swaps, um die Kosten der Kreditaufnahme in ihrer eigenen Landeswährung zu senken. Die BIZ gab an, dass sich die kumulierten Marktschulden auf etwa 80 Billionen Dollar beliefen.

Die BIZ schätzte, dass diese kollektive Verschuldung größer war als „die Bestände an Dollar-Schatzwechseln, Repo-Geschäften und kommerziellen Papieren zusammen“. Dennoch sprach sie sich für „energische“ Zinserhöhungen aus.

Auch die BIZ ist ein begeisterter Anhänger von CBDCs und arbeitet gemeinsam mit den Zentralbanken intensiv an der Entwicklung „interoperabler“ CBDCs für den grenzüberschreitenden Zahlungsverkehr durch ihre „Innovation Hubs“. Die Fed hat sich sechs anderen Zentralbanken, darunter der Europäische Zentralbank (EZB) und der BIZ, angeschlossen, um gemeinsam an der Entwicklung von CBDCs zu arbeiten.

2021 führte dies zu einem gemeinsamen Kommuniqué der G7-Zentralbanken und -Finanzministerien:

Die G7-Zentralbanken haben die Chancen und Herausforderungen sowie die Auswirkungen auf die Währungs- und Finanzstabilität von Zentralbank-Digitalwährungen (CBDCs) untersucht, und wir verpflichten uns, gemeinsam [. . .] an den weitergehenden Auswirkungen auf die öffentliche Ordnung zu arbeiten. Wir stellen fest, dass Zentralbank-Digitalwährungen als eine Form von Zentralbankgeld sowohl als liquides, sicheres Abwicklungsmittel als auch als Anker für das Zahlungssystem fungieren könnten.

In Zusammenarbeit mit den Regierungen stellt die BIZ fest:

Die Zentralbanken prüfen Schutzmaßnahmen, die in jede CBDC eingebaut werden könnten, um Risiken für die Finanzstabilität zu begegnen. […] Dazu könnten Maßnahmen wie Zugangskriterien für zugelassene Nutzer, Begrenzungen der CBDC-Bestände oder -Transaktionen von Einzelpersonen und bestimmte Entscheidungen über die Vergütung von CBDCs gehören. [. . .] Die Ausgestaltung der Zentralverwahrer oder ihres Rahmens kann dazu beitragen, die Risiken für die Finanzstabilität zu kontrollieren.

Die BIZ fügt hinzu:

[. . .] während einer systemischen Bankenkrise wären Überweisungen von Bankeinlagen in CBDCs mit geringeren Transaktionskosten verbunden als Barabhebungen [. . .], und sie würden einen sicheren Hafen in Form der Zentralbank bieten.

Die BIZ betont, dass die „niedrigen Kosten“, die mit CBDCs verbunden sind, und der „sichere Hafen“, den CBDCs den Einlegern bieten würden, bedeuten, dass „in einer Finanzkrise“ die Menschen zu CBDCs strömen würden. Die BIZ warnt davor, dass dies zu einem Ansturm auf die Banken führen könnte, und weist darauf hin, dass dies ein potenzielles CBDC-Risiko darstellt:

In Ermangelung hinreichend verbindlicher CBDC-Beschränkungen könnten Stressphasen zusätzliche Sicherheitsvorkehrungen erfordern, die über die bestehende Einlagensicherung und das Krisenmanagement hinausgehen, um einen Bank-Run auf ein CBDCs zu verhindern oder zu verlangsamen.

Wir könnten dies aber auch auf den Kopf stellen. Wenn die Absicht darin bestünde, die Menschen zu ermutigen, CBDCs einzuführen, dann würden die „Einleger“ bei einem Bank Run, der zu einer systemischen Finanzkrise führt, nach dem „sicheren Hafen“ des Zentralbankgeldes verlangen, nicht wahr?

Für die Zentralbanken und die großen Finanzinstitute, die gemeinsam an der Einführung von CBDCs arbeiten, sind Bank-Runs und Finanzkrisen nicht unbedingt unerwünscht. Ungeachtet der Zusicherungen der US-Regierung sind einige führende Köpfe in der Finanzwelt bereit, die Idee einer tieferen Krise zu diskutieren.

So warnt beispielsweise der CEO von BlackRock, Larry Fink, vor einer möglichen Ansteckung. Seine Äußerungen haben so viel Gewicht, dass dies wiederum zu einer zunehmenden Beunruhigung an den Märkten geführt hat. Das verschlimmert die Finanzkrise, die Fink nach eigenen Angaben vermeiden möchte.

Der Zusammenbruch der SVB hat eine Kapitalflucht von den kleineren Regionalbanken zu den größeren Banken ausgelöst und damit die Zentralisierung des US-Finanzsektors weiter vorangetrieben. Vermutlich werden einige dieser Banken, wie JP Morgan, nicht überrascht sein, da auch sie den Kunden der SVB geraten haben, das Schiff zu verlassen und den Run auf die SVB mit ausgelöst haben.

Gerade als der Run auf die SVB einsetzte, informierte der Vorsitzende der Fed, Jerome Powell, den Ausschuss für Finanzdienstleistungen des US-Repräsentantenhauses, dass die Fed ohne Zustimmung des Kongresses „CBDCs für Großkunden“ einführen könne.

Zufälligerweise hatte das New Yorker Innovationszentrum der Fed gerade seinen 12-wöchigen Versuch mit solchen „Wholesale CBDCs“ abgeschlossen. Seine „Partner“ waren die großen US-Finanzinstitute, deren massive Exposition gegenüber „nicht realisierten Verlusten“ der Kern des drohenden Finanzkollapses ist. Ihre Verbindlichkeiten haben sich gerade erheblich erhöht, da ihnen neue Kunden zugelaufen sind.

Die vorgeschlagene CBDC für Großkunden soll Folgendes bieten:

[. . .] eine ständig verfügbare, programmierbare Multi-Asset-Infrastruktur, die digitale Darstellungen der Verbindlichkeiten von Zentralbanken, Geschäftsbanken und regulierten Nicht-Banken enthält, die auf US-Dollar lauten.

Da es unwahrscheinlich ist, dass US-Staatsanleihen weiterhin so attraktiv für Investoren sind, könnte schon bald eine andere Form des „sicheren Hafens“ benötigt werden. Vor allem, wenn das neu konsolidierte US-Bankensystem sich selbst retten will.

Sollte sich die Krise verschärfen, und es gibt allen Grund zu der Annahme, dass dies der Fall sein wird, ist es ein unglaublicher Glücksfall für die Fed und ihre großen US-Geschäftsbankenpartner, dass sie, nachdem sie die Krise verursacht haben, nun eine Lösung in Form einer möglichen „Wholesale CBDC“ parat haben, die sie ohne Zustimmung der Regierung umsetzen können.

Der BTFP kann den Zusammenbruch kurzfristig abwenden, da er den Zentralbanken in aller Welt genügend Zeit verschafft, um die Entwicklung ihrer „interoperablen“ CBDCs abzuschließen. Ihre Bemühungen werden weitgehend von der BIZ koordiniert werden.

Aber die Tatsache, dass das US-Bankensystem bankrott ist, kann nicht ewig vertuscht werden. Der BTFP oder welche „Pakete“ auch immer die FDIC und die Fed in Zukunft schnüren werden, können seinen Untergang vielleicht verlangsamen, aber das endgültige Scheitern scheint unvermeidlich.

Die Einführung von CBDCs ist ein vorrangiges Ziel der BIZ und der ihr angeschlossenen Zentralbanken wie der Fed. Es scheint, dass das schmachvolle Ende der SVB nicht für alle eine schlechte Nachricht war. Angesichts der Reihe bewusster Handlungen und politischer Entscheidungen, die dazu geführt haben, könnte man sich fragen, ob ihr Zusammenbruch nicht bewusst inszeniert wurde.