Digitale Zentralbankwährungen sind das Endspiel, Teil 1 – Iain Davis

Quelle: Central Bank Digital Currency Is the Endgame – Part 1 – OffGuardian

Die digitale Zentralbankwährung (CBDC) wird die menschliche Freiheit beenden. Fallen Sie nicht auf die Zusicherungen von Sicherheitsvorkehrungen, die Versprechen von Anonymität und Datenschutz herein. Das sind alles Täuschungen und Ablenkungsmanöver, um die böswilligen Absichten hinter der globalen Einführung von CBDC zu verschleiern.

Die digitale Zentralbankwährung ist der umfassendste, weitreichendste, autoritäre Mechanismus zur sozialen Kontrolle, der je entwickelt wurde. Ihre „Interoperabilität“ wird es ermöglichen, die von verschiedenen nationalen Zentralbanken ausgegebenen CBDCs zu einem einzigen, zentralisierten globalen CBDC-Überwachungs- und Kontrollsystem zu vernetzen.

Sollten wir es zulassen, dass es sich durchsetzt, werden CBDCs die globale Steuerung der Menschheit in die Hände der Banker legen.

CBDC ist anders als jede Art von „Geld“, mit der wir vertraut sind. Es ist programmierbar, und „intelligente Verträge“ können in seinen Code geschrieben werden, um die Bedingungen der Transaktion zu kontrollieren.

Politische Entscheidungen und umfassendere politische Vorhaben, die unser Leben nach Belieben einschränken, können mit CBDC durchgesetzt werden, ohne dass es einer Gesetzgebung bedarf. Die demokratische Rechenschaftspflicht, ohnehin schon eine Farce, wird buchstäblich bedeutungslos werden.

CBDCs werden ein noch nie dagewesenes Maß an Überwachung ermöglichen, da jede Transaktion, die wir tätigen, überwacht und kontrolliert wird. Nicht nur die Produkte, Waren und Dienstleistungen, die wir kaufen, sondern sogar die Transaktionen, die wir untereinander tätigen, werden von den Zentralbankern des globalen Regierungsstaates überwacht. Das Sammeln von Daten wird sich auf jeden Aspekt unseres Lebens ausweiten.

Dies wird es den Zentralplanern ermöglichen, die Gesellschaft genau so zu gestalten, wie es die Banker wünschen. CBDCs können und werden mit unseren digitalen IDs verknüpft werden und über unsere CBDC-„Geldbörsen“ mit unseren individuellen Kohlenstoffkreditkonten und Impfzertifikaten verbunden sein. CBDCs werden unsere Bewegungsfreiheit einschränken und unsere Programmierer in die Lage versetzen, unser Verhalten zu korrigieren, wenn wir uns von der uns zugedachten Technat-Funktion entfernen.

Der Zweck von CBDCs ist es, die Tyrannei einer Diktatur zu errichten. Wenn wir zulassen, dass CBDCs unser einziges Tauschmittel werden, werden wir damit versklavt.

Geben Sie sich keinen Illusionen hin: CBDCs sind das Endspiel.

Was ist Geld?

Die Definition von „Geld“ ist nicht schwierig, auch wenn Wirtschaftswissenschaftler und Banker gerne den Eindruck erwecken, es sei schwierig. Geld kann einfach definiert werden als:

Eine Ware, die von der Allgemeinheit als wirtschaftliches Tauschmittel akzeptiert wird. Sie ist das Medium, in dem Preise und Werte ausgedrückt werden. Sie zirkuliert von Person zu Person und von Land zu Land, erleichtert den Handel und ist das wichtigste Maß für Wohlstand.

Geld ist ein „Medium“ – ein Geldschein, eine Münze, ein Kasinochip, ein Goldklumpen oder ein digitales Token usw. -, das wir bei Tauschgeschäften verwenden wollen. Es ist den Wert wert, den wir ihm zuschreiben, und es ist der vereinbarte Wert, der es uns ermöglicht, es für den Handel miteinander zu verwenden. Wenn sein Wert gesellschaftlich „im allgemeinen Einvernehmen“ akzeptiert wird, können wir ihn zum Kauf von Waren und Dienstleistungen in der Gesamtwirtschaft verwenden.

Wir können alles als Geld verwenden, was wir wollen, und wir sind durchaus in der Lage, ein Geldsystem freiwillig zu verwalten. Das berühmte Beispiel der US-Gefangenen, die Makrelendosen als Geld verwendeten, zeigt, wie Geld funktioniert und wie es von den „Behörden“ manipuliert werden kann, wenn sie die Ausgabe kontrollieren.

Makrelendosen sind klein und robust und eignen sich perfekt als Tauschmittel (Währung), das sich leicht transportieren und aufbewahren lässt. Als das Rauchen im amerikanischen Strafvollzug verboten wurde, wurde die bevorzugte Währung der Gefangenen, die Zigarette, sofort aus dem Verkehr gezogen. Da es einen ständigen, kontrollierten Nachschub an Makrelendosen gab, von denen jeder Gefangene maximal 14 pro Woche erhielt, einigten sich die Gefangenen darauf, die Fischkonserven stattdessen als „wirtschaftliches Tauschmittel“ zu verwenden.

Die Gefangenen nannten abgelaufene Dosen EMAK (essbare Makrele), da diese einen „inneren“ Gebrauchswert als Nahrungsmittel hatten. Abgelaufener Fisch hatte diesen nicht, sondern wurde nur noch als Tauschmittel geschätzt. Die Insassen schufen einen Wechselkurs von 4 ungenießbaren MMAKs (Geldmakrelen) zu drei EMAKs.

Auf dem „Inmate Run Market“ (IRM) konnte man Waren und Dienstleistungen kaufen, die auf dem „Administration Run Market“ (ARM) nicht erhältlich waren. Andere Gefängnisse übernahmen das gleiche Geldsystem und ermöglichten es den Insassen, Werte in Form von MAKs zu speichern. Sie konnten ihre gespeicherten MAKs in anderen Gefängnissen verwenden, wenn sie verlegt wurden.

Die Gefangenen ließen sich mit MAKs bezahlen, um Pizza zu backen, Kleidung zu flicken, Zellen zu reinigen usw. Diese Anbieter von Dienstleistungen für Gefangene betrieben effektiv ein IRM-Unternehmen. Die Gefangenen hatten sich freiwillig ein funktionierendes Wirtschafts- und Geldsystem aufgebaut.

Ihr Hauptproblem bestand darin, dass sie von einer geldpolitischen Behörde – der US-Gefängnisverwaltung – abhängig waren, die ihre Währung (MAKs) ausgab. Dies geschah zu einer konstanten Inflationsrate (14 Dosen pro Gefangenem pro Woche), was bedeutete, dass die inflationäre Entwertung der MAKs zunächst konstant und daher stabil war.

Es ist nicht klar, ob dies absichtlich geschah, aber die Gefängnisbehörden ließen schließlich große Mengen an EMAKs und MMAKs in den Gemeinschaftsbereichen zurück, wodurch sich die Geldmenge beträchtlich erhöhte. Dies destabilisierte den MAK und verursachte eine Hyperinflation, die seinen Wert zerstörte.

Durch die Schwemme an MAKs brach die Kaufkraft des Geldes zusammen. Man brauchte riesige Mengen, um beispielsweise einen Haarschnitt zu kaufen, wodurch die IRM-Wirtschaft physisch und wirtschaftlich unpraktisch wurde. Wenn auch nur vorübergehend.

Der Albtraum der Banker

Im Juni 2022 veröffentlichte die BIZ im Rahmen ihres Jahresberichts „The future monetary system“. Die Zentralbanken (BIZ-Mitglieder) haben darin ihre Besorgnis darüber zum Ausdruck gebracht, dass die dezentrale Finanzierung (DeFi), die im „Krypto-Universum“ üblich ist, ihre Autorität als Emittenten von „Geld“ untergraben könnte:

[DeFi] versucht, konventionelle Finanzdienstleistungen im Krypto-Universum zu replizieren. Diese Dienstleistungen werden durch Innovationen wie Programmierbarkeit und Zusammensetzbarkeit auf erlaubnisfreien Blockchains ermöglicht.

Die BIZ definiert DeFi als:

[. . .] eine Reihe von Aktivitäten im Bereich der Finanzdienstleistungen, die auf erlaubnisfreien DLT [Distributed Ledger Technology] wie Blockchains aufbauen.

Das Schlüsselthema für die Zentralbanker war „erlaubnisfrei“.

Eine Blockchain ist eine Art von DLT, die entweder erlaubnisfrei oder mit Erlaubnis sein kann. Viele der bekanntesten Kryptowährungen basieren auf „erlaubnisfreien“ Blockchains. Die erlaubnisfreie Blockchain hat keine Zugangskontrolle.

Sowohl die Nutzer als auch die „Knoten“, die die Transaktionen im erlaubnisfreien Blockchain-Netzwerk validieren, sind anonym. Die verteilten Knoten des Netzwerks führen kryptografische Prüfsummen durch, um Transaktionen zu validieren, wobei jeder versucht, den nächsten Block in der Kette gegen eine Ausgabe von Kryptowährung (Mining) aufzunehmen. Dies bedeutet, dass die anonymen Nutzer der Kryptowährung – sofern sie dies wünschen – darauf vertrauen können, dass die Transaktionen aufgezeichnet und validiert wurden, ohne dass sie eine Bank benötigen.

Unabhängig davon, was man von Kryptowährungen hält, sind es nicht die unzähligen Münzen und Modelle von „Geld“ im „Krypto-Universum“, die die BIZ oder ihr Zentralbankmitglied interessieren. Es ist die zugrunde liegende „erlaubnisfreie“ DLT – die ihre Fähigkeit bedroht, die finanzielle und wirtschaftliche Kontrolle aufrechtzuerhalten – die sie beunruhigt.

Die BIZ räumt dies mehr oder weniger ein:

Kryptowährungen haben ihren Ursprung in Bitcoin, das eine radikale Idee einführte: ein dezentrales Mittel zur Übertragung von Werten auf einer erlaubnisfreien Blockchain. Jeder Teilnehmer kann als Validierungsknoten fungieren und sich an der Validierung von Transaktionen in einem öffentlichen Hauptbuch (d. h. der erlaubnisfreien Blockchain) beteiligen. Anstatt sich auf vertrauenswürdige Vermittler (wie Banken) zu verlassen, wird die Aufzeichnung auf der Blockchain von einer Vielzahl anonymer, eigennütziger Validierer durchgeführt.

Viele werden argumentieren, dass Bitcoin eine Schöpfung des tiefen Staates war. Vielleicht, um den Grundstein für CBDCs zu legen, oder zumindest die behauptete Rechtfertigung dafür zu liefern. Obwohl die Tatsache, dass dies eine „Verschwörungstheorie“ sei, die die Mainstream-Medien bereitwillig aufgreifen, uns zu denken geben könnte.

So interessant diese Debatte auch sein mag, sie ist eine Nebensache. Denn es ist weder Bitcoin noch irgendein anderes Kryptoasset, das auf einem erlaubnisfreien DLT basiert, das die menschliche Freiheit bedroht. Die vorgeschlagenen Modelle von CBDCs tun dies ganz sicher.

CBDCs & Das Ende des geteilten IMFS-Kreislaufs

Zentralbanken sind private Unternehmen, genau wie Geschäftsbanken. So wie wir mit Geschäftsbanken Bankgeschäfte machen, machen Geschäftsbanken Bankgeschäfte mit Zentralbanken. Man sagt uns, dass Zentralbanken etwas mit der Regierung zu tun haben, aber das ist ein Mythos.

Heute verwenden wir „Fiat-Währung“ als Geld. Geschäftsbanken erschaffen dieses „Geld“ aus dem Nichts, wenn sie einen Kredit vergeben (siehe hier). Im Gegenzug für einen Kreditvertrag schafft die Geschäftsbank eine entsprechende „Bankeinlage“ – aus dem Nichts -, über die der Kunde dann als neues Geld verfügen kann. Dieses Geld (Fiat-Währung) existiert als Geschäftsbankeinlage und kann als „breites Geld“ bezeichnet werden.

Die Geschäftsbanken unterhalten Reservekonten bei den Zentralbanken. Diese arbeiten mit einer anderen Art von Fiat-Währung, die „Zentralbankreserven“ oder „Basisgeld“ genannt wird.

Wir können „Basisgeld“ nicht umtauschen, ebenso wenig wie „bankfremde“ Unternehmen. Nur Geschäfts- und Zentralbanken haben Zugang zu Basisgeld. Dies führt zu dem, was John Titus in seinem ausgezeichneten „Best Evidence Channel“ als „Split-Monetary Circuit“ beschreibt.

Vor der Pseudopandemie ist das Basisgeld theoretisch nicht in den breiten Geldkreislauf „eingesickert“. Stattdessen wurden die Geschäftsbanken durch die Erhöhung ihrer „Reserven“ angeblich dazu ermutigt, mehr Kredite zu vergeben und dadurch angeblich die Wirtschaftstätigkeit durch einen vagen Mechanismus namens „Stimulus“ zu steigern.

Nach dem weltweiten Finanzcrash im Jahr 2008, der durch die verschwenderische Spekulation der Geschäftsbanken mit wertlosen Finanzderivaten verursacht wurde, „retteten“ die Zentralbanken die bankrotten Geschäftsbanken, indem sie deren wertlose Vermögenswerte (Wertpapiere) mit Basisgeld aufkauften. Das neue Basisgeld, das ebenfalls aus dem Nichts geschaffen wurde, blieb nur den Geschäftsbanken zugänglich. Das neue Basisgeld schuf nicht direkt neues, breites Geld.

Das alles hat sich dank eines Plans geändert, den die globale Investmentfirma BlackRock den Zentralbanken vorgelegt hat. Ende 2019 befürworteten die G7-Zentralbanker die von BlackRock vorgeschlagene geldpolitische Strategie des „Going-Direct“.

BlackRock erklärte, dass das Internationale Währungs- und Finanzsystem (IMFS) aufgrund der monetären Bedingungen, die infolge der Bankenrettungen vorherrschten, „leergefegt“ sei. Daher schlug BlackRock vor, dass beim nächsten Abschwung ein neuer Ansatz erforderlich sei, wenn „ungewöhnliche Umstände“ einträten.

Diese Umstände würden eine „unkonventionelle Geldpolitik und eine noch nie dagewesene politische Koordination“ rechtfertigen. BlackRock meinte dazu:

Direktes Handeln bedeutet, dass die Zentralbank Wege findet, das Zentralbankgeld direkt in die Hände der öffentlichen und privaten Geldgeber zu bringen.

Zufälligerweise traten nur wenige Monate später genau die von BlackRock genannten „ungewöhnlichen Umstände“ als angebliche Folge der Pseudopandemie ein. Der „Going-Direct“-Plan wurde umgesetzt.

Anstatt „Basisgeld“ zu verwenden, um wertlose Vermögenswerte ausschließlich von Geschäftsbanken zu kaufen, verwendeten die Zentralbanken das Basisgeld, um „breite Geldeinlagen“ bei Geschäftsbanken zu schaffen. Die Geschäftsbanken fungierten als passive Vermittler, die es den Zentralbanken effektiv ermöglichten, Vermögenswerte von Nichtbanken zu kaufen. Diese privaten Unternehmen und Finanzinstitute, die keine Banken sind, hätten sonst ihre Anleihen und anderen Wertpapiere nicht direkt an die Zentralbanken verkaufen können, da sie nicht mit Zentralbankgeld handeln können.

Die US-Notenbank Federal Reserve (Fed) erklärt, wie sie den „Going Direct“-Plan von BlackRock umgesetzt hat:

Eine bemerkenswerte Entwicklung im US-Bankensystem nach dem Ausbruch der COVID-19-Pandemie war das schnelle und anhaltende Wachstum der gesamten Bankeinlagen [breite Geldmenge]. […] Wenn die Federal Reserve Wertpapiere von einem Nichtbanken-Verkäufer kauft, schafft sie neue Bankeinlagen, indem sie dem Reservekonto des Einlageninstituts [Basisgeld], bei dem der Nichtbanken-Verkäufer ein Konto hat, eine Gutschrift erteilt, und das Einlageninstitut schreibt dann dem Einlagenkonto [breites Geld] des Nichtbanken-Verkäufers eine Gutschrift gut.

Dieser Prozess der Ausgabe von „Währung“ durch die Zentralbanken, die dann direkt in private Hände gelangt, wird durch CBDCs seinen endgültigen Ausdruck finden. Die Umwandlung des IMFS, die durch BlackRocks „Going Direct“-Plan vorgeschlagen wurde, diente tatsächlich als Vorläufer für das vorgeschlagene CBDC-basierte IMFS.

Die „wesentlichen“ öffentlich-privaten Partnerschaften der CBDCs

CBDCs werden nur von den Zentralbanken „ausgegeben“. Alle CBDCs sind „Basisgeld“. Sie werden das traditionelle Geldsystem mit getrennten Kreisläufen beenden, auch wenn die Befürworter von CBDCs gerne so tun, als sei dies nicht der Fall, und behaupten, das „zweistufige Bankensystem“ würde fortbestehen.

Das ist Unsinn. Das neue „zweistufige“ CBDC-System hat nichts mit seinem entfernteren Vorgänger zu tun, sondern ist viel mehr ein „Direktgeschäft“.

Mit CBDCs werden die Geschäftsbanken potenziell aus dem Betrug der „Geldschöpfung aus dem Nichts“ herausgenommen. Die Notwendigkeit einer Gegenleistung zwischen der Zentralbank und den Geschäftsbanken wurde kürzlich in einem Bericht von McKinsey & Company hervorgehoben:

Die erfolgreiche Einführung einer CBDC, die Direktkonten für Verbraucher und Unternehmen umfasst, könnte einen erheblichen Anteil der derzeit auf Geschäftsbankkonten gehaltenen Einlagen verdrängen und eine neue Wettbewerbsfront für Anbieter von Zahlungslösungen schaffen.

McKinsey wies auch darauf hin, dass CBDCs nur dann erfolgreich sein können, wenn sie auf breiter Basis angenommen werden:

Letztendlich wird der Erfolg der Einführung von CBDCs an der Nutzerakzeptanz gemessen werden, die wiederum davon abhängt, ob die digitalen Münzen als Zahlungsmittel akzeptiert werden, das einen Mehrwert gegenüber den bestehenden Alternativen bietet. […] Um erfolgreich zu sein, müssen CBDCs in großem Umfang genutzt werden und andere Zahlungs- und Wertaufbewahrungsinstrumente teilweise verdrängen.

Laut McKinsey müssten florierende CBDCs die bestehenden „Zahlungsinstrumente“ ersetzen. Um dies zu erreichen, müssen die privaten „Anbieter von Zahlungslösungen“ mit an Bord sein. Wenn sie also die Verdrängung ihres „wesentlichen Anteils an den Einlagen“ in Kauf nehmen wollen, brauchen die Geschäftsbanken einen Anreiz.

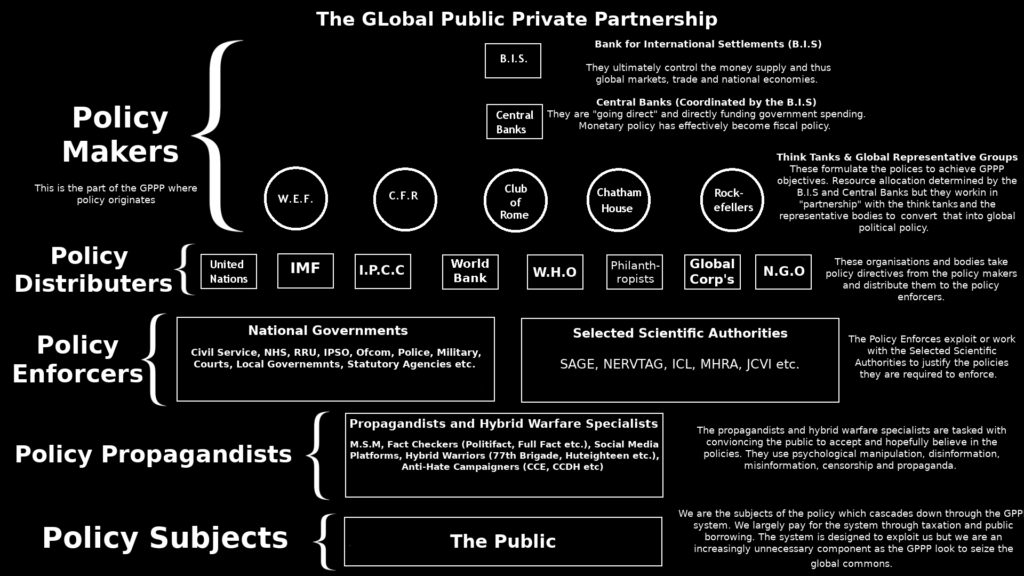

Unabhängig davon, für welches Modell sich CBDCs letztendlich entscheiden, ist eine so genannte öffentlich-private Partnerschaft mit den Geschäftsbanken unerlässlich, wenn die Zentralbanker den Widerstand der Geschäftsbanken gegen „bestehende Alternativen“ minimieren wollen. Da Zentralbanken aber auch private Unternehmen sind, wäre eine „Corporate-Private-Partnership“ vielleicht angemessener.

McKinsey stellt fest:

Geschäftsbanken werden aufgrund ihrer Fähigkeiten und ihrer Kenntnis der Kundenbedürfnisse und -gewohnheiten wahrscheinlich eine Schlüsselrolle bei der groß angelegten Einführung von CBDCs spielen. Geschäftsbanken verfügen über die größten Fähigkeiten bei der Kundeneinführung [Einführung von CBDC-Zahlungssystemen] [. . .], so dass der Erfolg eines CBDC-Modells wahrscheinlich von einer öffentlich-privaten Partnerschaft (PPP) zwischen Geschäfts- und Zentralbanken abhängen wird.

„Accenture“, das globale IT-Beratungsunternehmen und Gründungsmitglied der „ID2020 Alliance“, einer globalen Partnerschaft für digitale Identität, stimmt mit McKinsey überein.

Geben Sie sich keinen Illusionen hin: Den Geschäftsbanken kommt eine zentrale Rolle zu und sie haben die einmalige Gelegenheit, den Kurs von CBDCs bereits bei ihrer Gründung zu bestimmen. [. . .] CBDCs entwickeln sich viel schneller als andere Zahlungssysteme. [. . .] Zumindest in den USA wird an der Gestaltung einer CBDC wahrscheinlich der private Sektor beteiligt sein, und da das zweistufige Bankensystem bestehen bleiben wird, müssen die Geschäftsbanken jetzt aktiv werden und einen Weg nach vorne bahnen.

Welches CBDC-Modell?

Durch die Schaffung des neuen Konzepts des „Großkunden-GBDC“ kann die Zwei-Klassen-Täuschung von denjenigen aufrechterhalten werden, die glauben, dass dies wichtig ist. Dennoch ist es richtig, dass eine CBDC für Großkunden nicht unbedingt das breite Geld ersetzen würde.

Die Bank für Internationalen Zahlungsausgleich (BIZ) – die Zentralbank der Zentralbanken – bietet eine Definition der Großkunden-CBDC-Variante an:

Großkunden-Zentralbankgeldkonten sind für die Nutzung durch regulierte Finanzinstitute bestimmt. Sie bauen auf der derzeitigen zweistufigen Struktur auf, bei der die Zentralbank die Grundlage des Zahlungsverkehrssystems bildet, während die kundenbezogenen Aktivitäten an die Zahlungsdienstleister (Nicht-Banken) übertragen werden. Die Zentralbank räumt Geschäftsbanken und anderen Zahlungsdienstleistern Konten ein, und Inlandszahlungen werden über die Bilanz der Zentralbank abgewickelt. [. . .] Großkunden-ZBDCs und Zentralbankreserven funktionieren auf sehr ähnliche Weise.

„Wholesale CBDCs“ haben einige schwache Ähnlichkeiten mit dem derzeitigen Reservesystem der Zentralbank, aber je nach den zusätzlichen Funktionen des CBDC-Designs erhöht sich die Fähigkeit der Zentralbank, alle Investitionen und anschließenden Geschäftsaktivitäten zu kontrollieren. Dies allein könnte immense soziale Auswirkungen haben.

Die BIZ fährt fort:

[. . .] eine weitreichendere Innovation ist die Einführung von Retail-CBDCs. Retail-CBDCs verändern das herkömmliche zweistufige Geldsystem insofern, als sie digitales Zentralbankgeld für die Allgemeinheit verfügbar machen, so wie Bargeld für die Allgemeinheit als direkte Forderung an die Zentralbank verfügbar ist. [. . .] Eine Retail-CBDC ist mit einer digitalen Form von Bargeld vergleichbar[.] [. . .] Retail-CBDCs gibt es in zwei Varianten. Eine Option sieht ein bargeldähnliches Design vor, das einen sogenannten Token-basierten Zugang und Anonymität bei Zahlungen ermöglicht. Bei dieser Option erhalten die einzelnen Nutzer Zugang zur CBDC auf der Grundlage einer passwortähnlichen digitalen Signatur, die mit Hilfe von Kryptographie mit privaten und öffentlichen Schlüsseln erstellt wird, ohne dass eine persönliche Identifizierung erforderlich ist. Der andere Ansatz beruht auf der Überprüfung der Identität der Nutzer („kontobasierter Zugang“) und würde auf einem digitalen Identitätssystem beruhen.

Es ist die „Retail-CBDC“, die die Aufsicht der Zentralbank ausweitet und sie in die Lage versetzt, jeden Aspekt unseres Lebens zu regeln. Retail-CBDCs sind das ultimative Alptraumszenario für uns als individuelle „Bürger“.

Obwohl die BIZ das Grundkonzept von Retail-CBDCs umreißt, hat sie die Öffentlichkeit gründlich in die Irre geführt. Die Behauptung, Retail-CBDCs wären eine „Forderung an die Zentralbank“, klingt viel besser als die Erkenntnis, dass CBDCs eine Verbindlichkeit der Zentralbank sind. Das heißt, die Zentralbank ist immer „Eigentümerin“ der CBDC.

Es handelt sich um eine Verbindlichkeit, die die Zentralbank, wie wir noch sehen werden, zu zahlen bereit ist, wenn die von ihr festgelegten „Smart Contract“-Bedingungen erfüllt sind. Eine CBDC für Privatkunden ist in Wirklichkeit die „Forderung“ der Zentralbank auf das, was sich in Ihrer CBDC-„Brieftasche“ befindet.

Die Behauptung der BIZ, dass CBDCs „einer digitalen Form von Bargeld ähnelen“, ist eine Lüge. CBDCs sind nicht mit „Bargeld“ zu vergleichen, außer im entferntesten Sinne.

Sowohl Bargeld, wie wir es verstehen, als auch CBDCs sind Verbindlichkeiten der Zentralbank, aber damit endet der Vergleich. Die Zentralbank oder ihre Geschäftsbank-„Partner“ können weder überwachen, wo wir Bargeld umtauschen, noch kontrollieren, was wir damit kaufen. Die CBDCs wird sie zu beidem befähigen.

Gegenwärtig ist das Ausgeben von Bargeld im Einzelhandel – ohne biometrische Überwachung wie Gesichtserkennungskameras – automatisch anonym. Zwar könnten CBDCs im Einzelhandel mit „Token-basiertem Zugang“ theoretisch unsere Anonymität aufrechterhalten, doch ist dies irrelevant, da wir alle in ein CBDC-Konzept für den Einzelhandel gedrängt werden, das „auf einem digitalen Identitätsschema beruht“.

Die britische Zentralbank, die „Bank of England“ (BoE), hat vor kurzem ihre geplante technische Spezifikation für ihre CBDC veröffentlicht, die sie irreführend als Digitales Pfund bezeichnet. Die BoE erklärt kategorisch:

CBDCs wären nicht anonym, da die Möglichkeit, Nutzer zu identifizieren und zu verifizieren, zur Verhinderung von Finanzkriminalität und zur Erfüllung der geltenden rechtlichen und regulatorischen Verpflichtungen erforderlich ist. [. . .] Unterschiedliche Stufen der Identifizierung würden akzeptiert, um sicherzustellen, dass CBDCs für alle verfügbar sind. [. . .] Die Nutzer sollten die Möglichkeit haben, ihre Datenschutzpräferenzen zu variieren, um ihren Datenschutzbedürfnissen innerhalb der vom Gesetz, der Bank und der Regierung festgelegten Parameter zu entsprechen. Verbesserte Datenschutzfunktionen könnten dazu führen, dass die Nutzer mehr Nutzen aus der Weitergabe ihrer persönlichen Daten ziehen.

Auch hier muss man sich darüber im Klaren sein, dass CBDCs nicht mit Bargeld zu vergleichen sind. Bargeld mag von „Kriminellen“ bevorzugt werden, aber es wird eher von Menschen bevorzugt, die nicht alle ihre persönlichen Daten preisgeben wollen, nur um Geschäfte zu tätigen oder Waren und Dienstleistungen zu kaufen.

Das Digitale Pfund wird diese Möglichkeit für die britische Bevölkerung beenden. Genauso wie CBDCs in jedem anderen Land diese Möglichkeit für ihre Bevölkerung beenden werden.

Das Modell der BoE geht von keiner möglichen Fluchtmöglichkeit aus. Selbst für diejenigen, die nicht in der Lage sind, auf Verlangen staatlich genehmigte „Papiere“ vorzulegen, werden „verschiedene Stufen der Identifizierung“ erzwungen, um sicherzustellen, dass das CBDC-Kontrollnetz „für alle“ gilt. Das BoE, die Exekutive und die Justiz bilden eine Partnerschaft, die die akzeptablen „Parameter“ der „Datenschutzpräferenzen“ der BoE, nicht der Nutzer, festlegen wird.

Je mehr persönliche Identifikationsdaten Sie der BoE und ihren staatlichen Partnern zur Verfügung stellen, desto mehr wird Ihnen die Nutzung von CBDCs gestattet. Alles hängt davon ab, ob Sie bereit sind, sich daran zu halten. Wenn Sie sich nicht fügen, können Sie nicht mehr als Bürger funktionieren und werden aus der Gesellschaft ausgeschlossen.

Wenn wir uns der Einführung von CBDCs einfach fügen, wird das Konzept des freien Menschen in weite Ferne rücken. Nur die ersten Generationen nach der Einführung von CBDCs werden sich bewusst sein, was geschehen ist. Wenn sie sich nicht damit auseinandersetzen, wird die zukünftige CBDC-Sklaverei der Menschheit unausweichlich sein.

Das mag wie eine Übertreibung klingen, ist es aber leider nicht. Es ist der diktatorische Alptraum von CBDCs im Einzelhandel, den wir in Teil 2 erkunden werden – zusammen mit den einfachen Schritten, die wir alle unternehmen können, um sicherzustellen, dass der CBDC-Alptraum niemals Realität wird.