Gestrandete Vermögenswerte – ESC

Quelle: https://escapekey.substack.com/p/stranded-assets?post_id=185191990&r=aej6t

Die Formeln, die bereits Ihre Hypothek, Ihren Autokredit und Ihren Geschäftskredit bewerten, werden um Klima- und Ökosystemvariablen erweitert.

Die Frage ist nicht, ob dies Auswirkungen auf Sie haben wird. Die Frage ist, wann und in welchem Umfang.

Zusammenfassung

Was nun folgt, ist technisch, aber der Mechanismus ist einfach.

Anfang der 2000er Jahre stellten zwei Fondsmanager eine einfache Frage: Was passiert mit Unternehmen, die fossile Brennstoffe fördern, wenn Regierungen ihre Klimaschutzverpflichtungen tatsächlich durchsetzen? Ihre Antwort lautete, dass die derzeit als Vermögenswerte behandelten Reserven abgeschrieben werden müssten.

Sie nannten diese „gestrandete Vermögenswerte”, und ihre These formulierte den Klimawandel neu als ein Problem für Investoren und nicht für Umweltschützer.

Das Argument erwies sich als bemerkenswert erfolgreich. Die Bank für Internationalen Zahlungsausgleich warnt nun davor, dass klimabedingte Finanzkrisen das gesamte System destabilisieren könnten. Die BIZ hält diese „Green Swan“-Krisen für sicher – die einzige Ungewissheit ist der Zeitpunkt.

Diese Gewissheit verdient eine genaue Prüfung. Die Institutionen, die vor der kommenden Krise warnen, kontrollieren auch die politischen Hebel, die sie auslösen würden. Vermögenswerte werden gestrandet, wenn die Regulierungsbehörden CO2-Budgets durchsetzen. Die Modelle, die Instabilität prognostizieren, werden von demselben Netzwerk erstellt, das auch die Aufsichtsparameter festlegt, die bestimmen, wie Banken reagieren müssen – und dieselben Modelle fließen in die Bewertungen des IPCC und des IPBES ein, die den „wissenschaftlichen Konsens” definieren, der die CO2-Budgets überhaupt erst rechtfertigt.

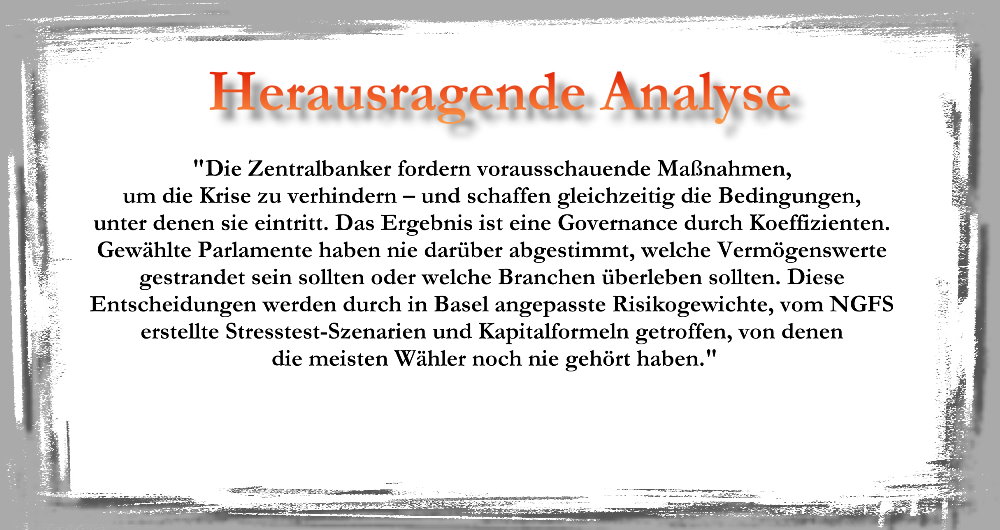

Die Zentralbanker fordern vorausschauende Maßnahmen, um die Krise zu verhindern – und schaffen gleichzeitig die Bedingungen, unter denen sie eintritt.

Das Ergebnis ist eine Governance durch Koeffizienten. Gewählte Parlamente haben nie darüber abgestimmt, welche Vermögenswerte gestrandet sein sollten oder welche Branchen überleben sollten. Diese Entscheidungen werden durch in Basel angepasste Risikogewichte, vom NGFS erstellte Stresstest-Szenarien und Kapitalformeln getroffen, von denen die meisten Wähler noch nie gehört haben.

Dieser Aufsatz dokumentiert, wer diese Architektur aufgebaut hat, wie die Teile zusammenhängen und warum die Finanzinfrastruktur den Verträgen, die sie angeblich umsetzen soll, vorausging.

I. Einleitung

1845 bezeichnete Moses Hess das im Umlauf befindliche Geld als das „soziale Blut” der Wirtschaft. Marx ging noch einen Schritt weiter: Wenn Kredite das Blut sind, dann ist die Zentralbank das Herz, und wer sie kontrolliert, beherrscht das gesamte Kreislaufsystem. Lenin zog daraus die operative Schlussfolgerung, dass eine einzige Staatsbank für eine „universelle Buchführung und Kontrolle” sorgen würde.

Bogdanov entwickelte mithilfe der Tektologie das Modell, während Wassily Leontief die Input-Output-Analyse schuf, mit der jeder Warenfluss durch jeden Sektor verfolgt und die Vision berechenbar gemacht werden konnte. Wenn man Leontiefs Ansatz von der Kartierung der Produktion auf die Kartierung von Abhängigkeiten überträgt, wird die gesamte Wirtschaft zu einem System, das überwacht, Stresstests unterzogen und kontrolliert werden kann.

PPBS wurde 1961 auf Makroebene eingeführt, aber es fehlte die Infrastruktur auf Mikroebene, um einzelne Transaktionen von zentral festgelegten Kriterien abhängig zu machen. Dieser Ausbau wird nun durch digitale Währungen der Zentralbanken vorangetrieben.

II. Der intellektuelle Weg

Im Oktober 2006 veröffentlichte das britische Finanzministerium den Stern-Bericht über die Ökonomie des Klimawandels1– in Auftrag gegeben von Gordon Brown (Finanzminister), vorgelegt an Tony Blair (Premierminister).

Unter der Leitung von Nicholas Stern, ehemaliger Chefökonom der Weltbank2, kam der 700-seitige Bericht zu einem einfachen Schluss: Die Vorteile entschlossener, frühzeitiger Maßnahmen gegen den Klimawandel überwiegen die Kosten der Untätigkeit.

Es stellte den Klimawandel nicht als Umweltproblem, sondern als wirtschaftliches Problem dar – und damit als Problem für die Finanzministerien, nicht nur für die Umweltministerien.

Stern wurde später Vorsitzender des Grantham Research Institute on Climate Change and the Environment an der London School of Economics3 – dem gleichen Grantham Institute, das mit Carbon Tracker4 zusammenarbeitete, die Pfadabhängigkeitsforschung für die New Climate Economy Initiative5 durchführte und INSPIRE6 als Forschungsakteur des NGFS7 mitbegründete.

Die intellektuelle Linie verläuft direkt vom britischen Finanzministerium der Labour-Partei über das LSE Grantham zum Netzwerk der Zentralbanken.

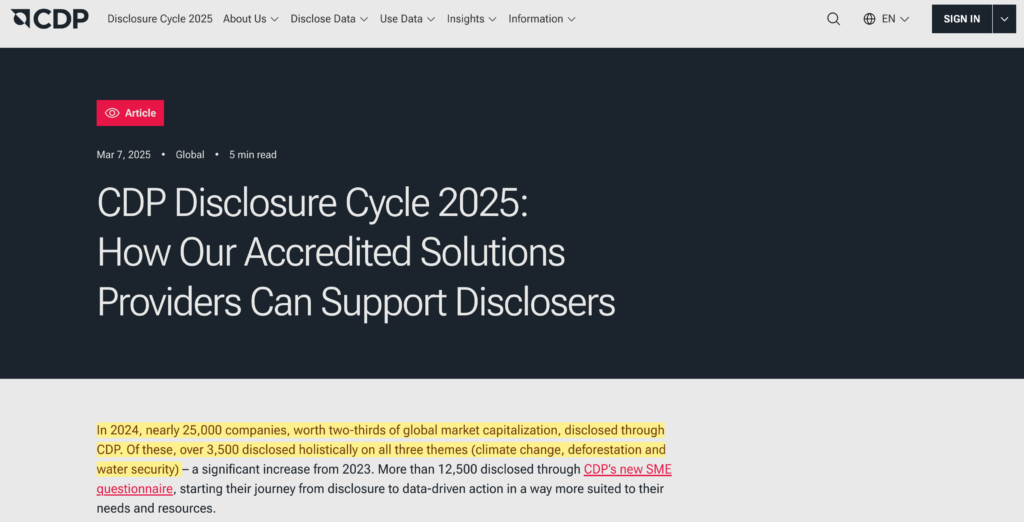

Die Infrastruktur für die Offenlegung war sogar noch älter. Im Jahr 2000 gründeten Paul Dickinson und Tessa Tennant das Carbon Disclosure Project8 (CDP) mit einer einfachen Prämisse: Investoren könnten ihren Einfluss nutzen, um Unternehmen zur Offenlegung von Umweltinformationen zu bewegen. Im ersten Jahr unterzeichneten 35 Investoren die Anfrage des CDP nach Klimadaten; 245 Unternehmen antworteten. Bis 2024 legten fast 25.000 Organisationen ihre Daten über das CDP offen, unterstützt von über 740 Finanzinstituten mit einem Vermögen von mehr als 130 Billionen US-Dollar9.

Die Bedeutung des CDP liegt darin, dass es die Norm der freiwilligen Offenlegung geschaffen hat, bevor die Regulierungsbehörden diese verbindlich vorschrieben. Als 2015 die Task Force on Climate-related Financial Disclosures (TCFD) ins Leben gerufen wurde10, baute sie nicht bei Null auf, sondern formalisierte und standardisierte das, was das CDP seit fünfzehn Jahren vorangetrieben hatte.

Die Fragebögen des CDP sind nun vollständig auf die Empfehlungen der TCFD abgestimmt. Der gleiche Weg, der die These der gestrandeten Vermögenswerte von der Interessenvertretung zur Regulierung führte – freiwillige Norm → regulatorische Erwartung → aufsichtsrechtliche Anforderung – war bereits bei der Offenlegung selbst erprobt worden.

III. Die These der gestrandeten Vermögenswerte

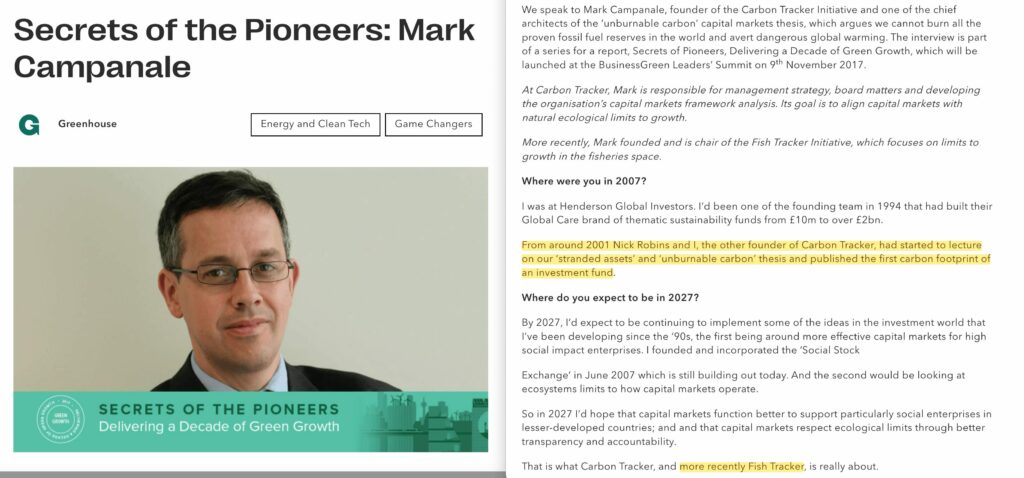

Anfang der 2000er Jahre entwickelten zwei Fondsmanager bei Henderson Global Investors – Nick Robins und Mark Campanale – ein Argument, das schließlich die globale Finanzwelt neu gestalten sollte11. Ihre These war einfach: Wenn Regierungen jemals Kohlenstoffbudgets durchsetzen würden, die mit den erklärten Klimazielen vereinbar sind, würde der Großteil der fossilen Brennstoffreserven, die bereits in den Bilanzen der Unternehmen ausgewiesen sind, unverbrennbar werden. Vermögenswerte, die heute als wertvoll gelten, müssten morgen abgeschrieben werden.

Das Klimarisiko war ein finanzielles Risiko.

Jahrzehntelange moralische Appelle hatten es nicht geschafft, Kapital in großem Umfang zu verlagern. Robins und Campanale formulierten das Problem neu in der Sprache des Portfoliomanagements – gestrandete Vermögenswerte, nicht verbuchte Verbindlichkeiten, systemische Fehlbewertungen.

Zum Vergrößern bitte auf den Screenshot klicken

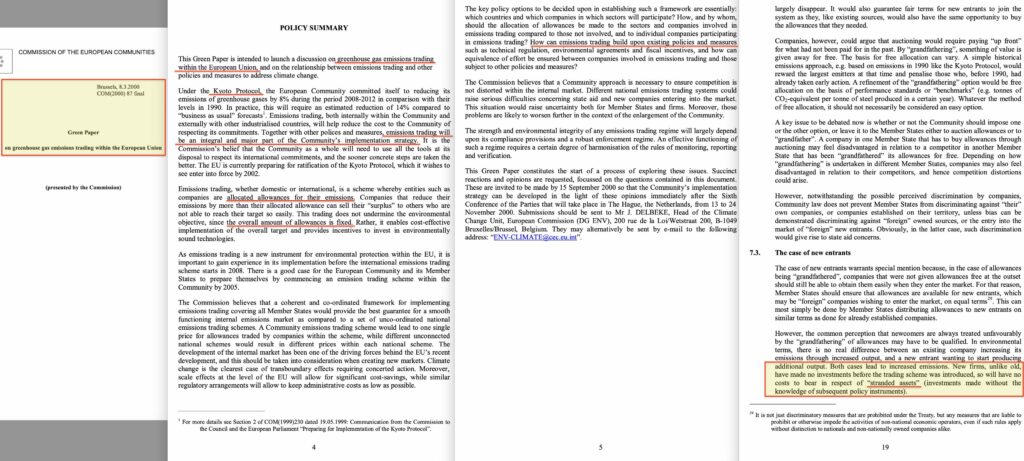

Der Begriff selbst war nicht neu. Im März 2000 veröffentlichte die Europäische Kommission ein Grünbuch zum Handel mit Treibhausgasemissionen12. In der Diskussion darüber, wie sich neue Marktteilnehmer unter einem Handelssystem behaupten würden, stellte das Dokument fest, dass Neulinge „keine Kosten in Bezug auf ‚gestrandete Vermögenswerte‘ (Investitionen, die ohne Kenntnis späterer politischer Instrumente getätigt wurden) zu tragen haben werden“.

Das Konzept war bereits elf Jahre vor dem ersten Bericht von Carbon Tracker im Vokabular der EU-Klimapolitik präsent.

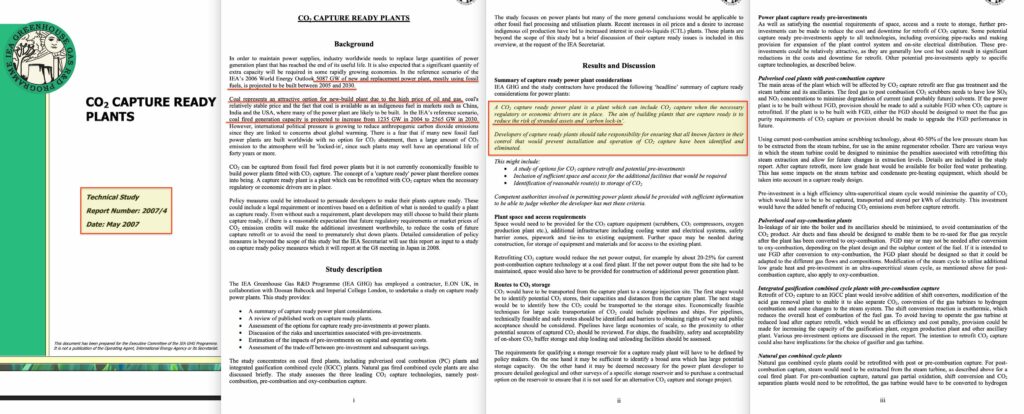

Bis 2007 hatte sich dieser Begriff in die Energieinfrastrukturplanung eingeschlichen. Im Mai desselben Jahres veröffentlichte das IEA-Forschungsprogramm zu Treibhausgasen eine technische Studie zum Thema „CO2 Capture Ready Plants”13. Die Begründung lautete: „Das Ziel des Baus von Anlagen, die für die CO2-Abscheidung vorbereitet sind, besteht darin, das Risiko von gestrandeten Vermögenswerten und einer „Kohlenstoffbindung” zu verringern.”

Die Formulierung verband gestrandete Vermögenswerte mit Gregory Unruhs Konzept des „Carbon Lock-in” – einem akademischen Rahmenkonzept, das 2000 in Energy Policy14 veröffentlicht wurde und argumentiert, dass sich die Industrienationen durch die pfadabhängige Koevolution von Technologie und Institutionen in fossile Brennstoffsysteme verstrickt hätten.

Der IEA-Bericht warnte, dass neue Kohlekraftwerke, die ohne Vorkehrungen für die Kohlenstoffabscheidung gebaut werden, Gefahr laufen, gestrandet zu werden, wenn regulatorische oder wirtschaftliche Faktoren später eine CO2-Reduzierung erfordern. Vier Jahre vor der ersten Veröffentlichung von Carbon Tracker war das Konzept der gestrandeten Vermögenswerte bereits eine operative Leitlinie in den energiepolitischen Kreisen der OECD15,16.

Robins und Campanale haben dieses Konzept auf der Ebene der Finanzmärkte operationalisiert.

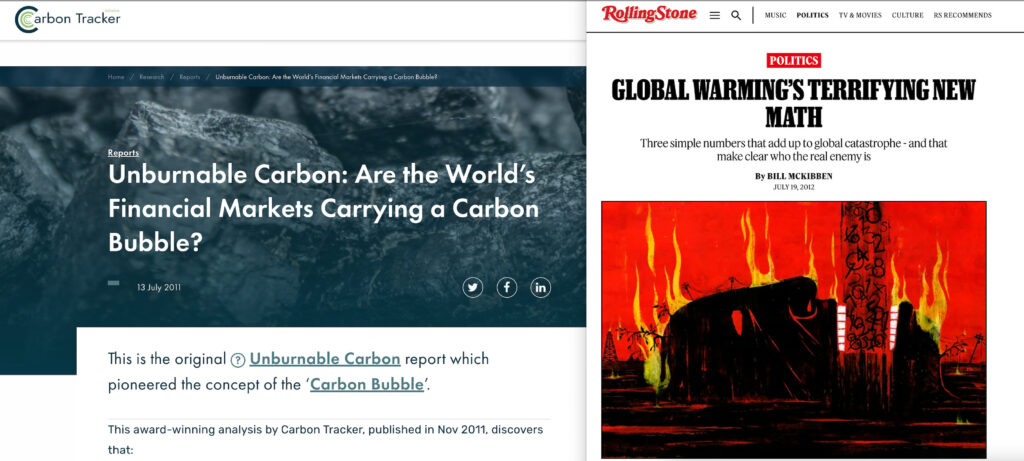

Im Jahr 2009 gründeten sie mit Startkapital vom Rockefeller Brothers Fund17 die Organisation Carbon Tracker. In ihrem Bericht „Unburnable Carbon”18 aus dem Jahr 2011 verbanden sie das Konzept der gestrandeten Vermögenswerte mit konkreten Reservenangaben und führten den Begriff „Kohlenstoffblase” ein.

Wenn die Märkte fossile Brennstoffreserven als vollständig förderbar bewerteten, diese Reserven jedoch niemals verbrannt werden konnten, dann waren die Bewertungen grundlegend falsch.

Die These fand schnell Anklang. Im Jahr 2012 übersetzte Bill McKibbens im Rolling Stone-Artikel „Global Warming’s Terrifying New Math”19 die Analyse von Carbon Tracker für ein Massenpublikum. Divestment-Kampagnen verbreiteten sich. Bis 2014 kündigte der Rockefeller Brothers Fund an, sich vollständig aus fossilen Brennstoffen zurückzuziehen20.

Um jedoch Kapital in großem Umfang zu bewegen, musste die These in die Finanzregulierung einfließen.

Zum Vergrößern bitte auf den Screenshot klicken

IV. Das Netzwerk entsteht

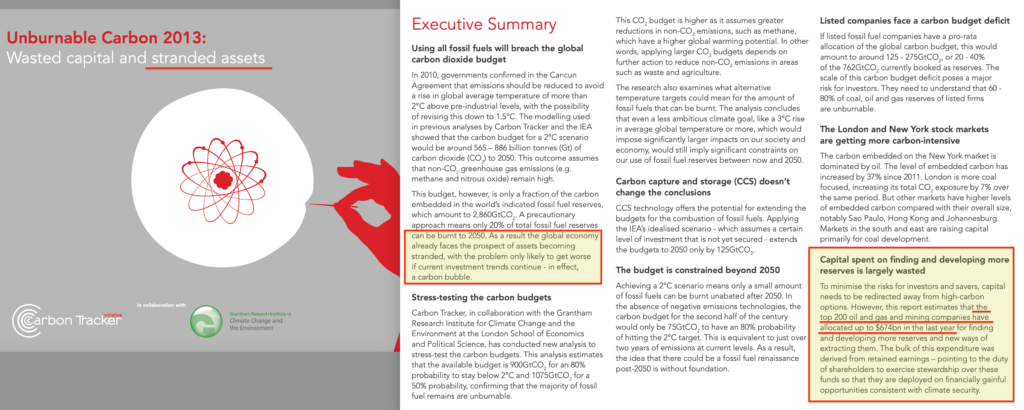

Im April 2013 veröffentlichte Carbon Tracker in Zusammenarbeit mit dem Grantham Research Institute der London School of Economics den Bericht „Unburnable Carbon 2013: Wasted Capital and Stranded Assets”21. Der Bericht zeigte, dass trotz fossiler Brennstoffreserven, die bereits jedes plausible Kohlenstoffbudget überschreiten, im Vorjahr 674 Milliarden Dollar für die Entwicklung neuer potenziell gestrandeter Vermögenswerte ausgegeben worden waren.

Er forderte die Finanzaufsichtsbehörden auf, die Offenlegung der eingebetteten CO2-Emissionen zu verlangen, und forderte die Finanzminister nachdrücklich auf, den Klimawandel in die Bewertung systemischer Risiken einzubeziehen. Zum Zeitpunkt der Veröffentlichung wurde die Analyse bereits von HSBC, Citigroup und Standard & Poor’s zur Erstellung von Bewertungsszenarien herangezogen.

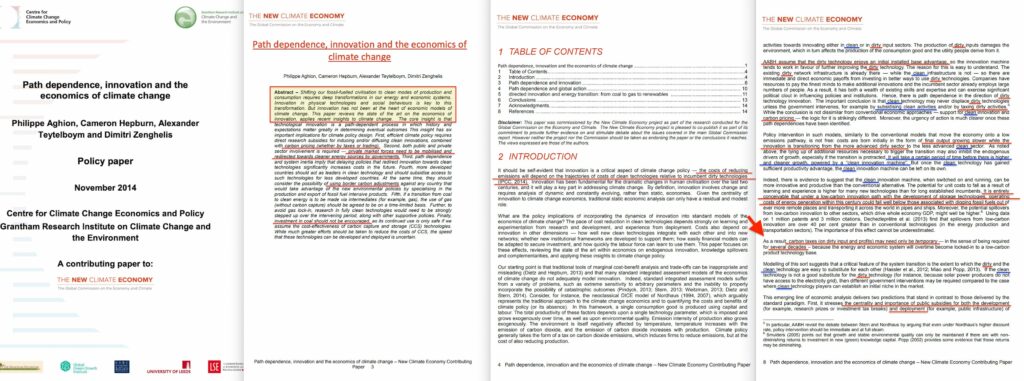

Im selben Monat – April 2013 – nahm ein separates intellektuelles Projekt Gestalt an. Die Global Commission on the Economy and Climate22 unter dem Vorsitz des ehemaligen mexikanischen Präsidenten Felipe Calderón begann mit der Zusammenstellung von Forschungsergebnissen für die spätere Initiative New Climate Economy23.

Im November 2014 legte das Grantham Research Institute ein wichtiges Beitragspapier vor: „Path dependence, innovation and the economics of climate change”24. Das Papier lieferte die theoretische Grundlage dafür, warum gestrandete Vermögenswerte von Bedeutung sind. Die Volkswirtschaften waren in schmutzige Technologien verstrickt, Innovation selbst war pfadabhängig, Verzögerungen würden die Kosten in die Höhe treiben.

Die Autoren zitierten Ben Caldecotts Oxford Stranded Assets Programme25 und ein Arbeitspapier der Weltbank aus dem Jahr 2012 über gestrandete Vermögenswerte und Kapitalübergang.

Zum Vergrößern bitte auf den Screenshot klicken

Die ökonomische Theorie, die das Konzept der gestrandeten Vermögenswerte stützt, wurde parallel zur empirischen Analyse entwickelt – nicht iterativ, wie es in der Wissenschaft üblich ist, sondern koordiniert, wie es die Technik erfordert.

Unterdessen wartete der Klimaschutzapparat der Vereinten Nationen nicht darauf, dass die Zentralbanker handelten.

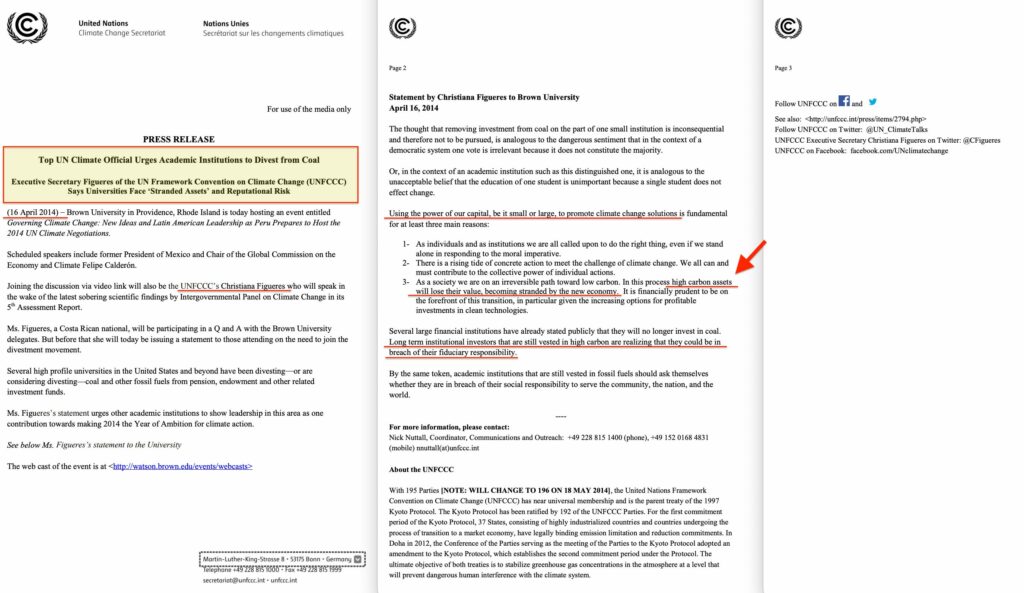

Im April 2014 – achtzehn Monate vor der berühmten Rede „Tragedy of the Horizon” des Gouverneurs der Bank of England, Mark Carney – veröffentlichte Christiana Figueres, Exekutivsekretärin der Klimarahmenkonvention der Vereinten Nationen, eine Erklärung an die Brown University, in der sie akademische Einrichtungen dazu aufforderte, sich aus Kohleinvestitionen zurückzuziehen26. Die Pressemitteilung der UNFCCC trug die Überschrift:

Hochrangige UN-Klimabeamtin fordert akademische Einrichtungen zum Ausstieg aus der Kohle auf – Exekutivsekretärin Figueres sagt, Universitäten seien mit „gestrandeten Vermögenswerten” und Reputationsrisiken konfrontiert27.

Figueres war eindeutig:

Als Gesellschaft befinden wir uns auf einem unumkehrbaren Weg hin zu einer kohlenstoffarmen Wirtschaft. In diesem Prozess werden kohlenstoffintensive Vermögenswerte ihren Wert verlieren und durch die neue Wirtschaft ins Abseits geraten. Es ist finanziell klug, an der Spitze dieses Wandels zu stehen… Langfristige institutionelle Anleger, die noch immer in kohlenstoffintensive Anlagen investiert sind, erkennen, dass sie damit ihre treuhänderische Verantwortung verletzen könnten.

Der geplante Redner bei derselben Veranstaltung an der Brown University war Felipe Calderón – Vorsitzender der Kommission, für die Grantham die Pfadabhängigkeitsforschung durchführte.

V. Von der Interessenvertretung zur Regulierung

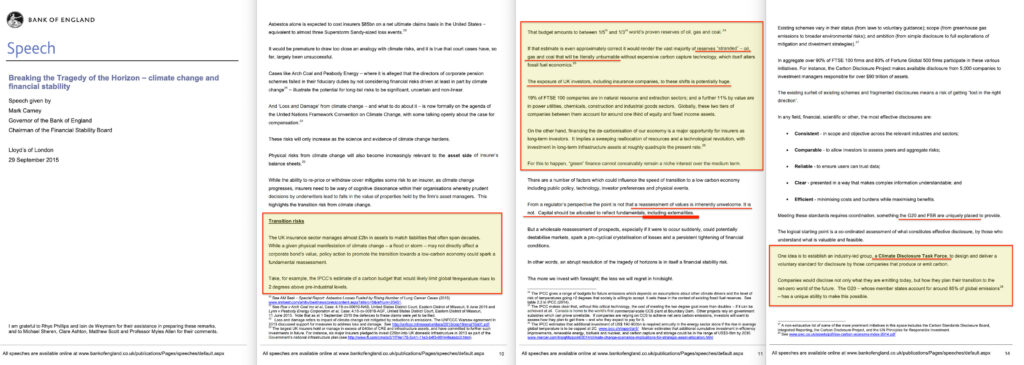

Im September 2015 erfolgte der Wandel von der Interessenvertretung hin zur regulatorischen Infrastruktur. Mark Carney, damals Gouverneur der Bank of England und Vorsitzender des Finanzstabilitätsrats, hielt seine Rede „Tragedy of the Horizon” bei Lloyd’s of London28. Der Titel benannte das Problem: Klimaschäden würden sich jenseits des typischen Horizonts von Zentralbankern, Politikern und Führungskräften von Unternehmen materialisieren.

Die Lösung bestand darin, zukünftige Risiken in die aktuellen Bilanzen einzubeziehen.

Carney warnte, dass die Einhaltung des 2-Grad-Ziels dazu führen würde, dass die verbleibenden fossilen Brennstoffreserven nicht mehr verbrannt werden könnten. Er kündigte die Gründung der Task Force on Climate-related Financial Disclosures (TCFD) unter dem Vorsitz von Michael Bloomberg an29.

Zum Vergrößern bitte auf den Screenshot klicken

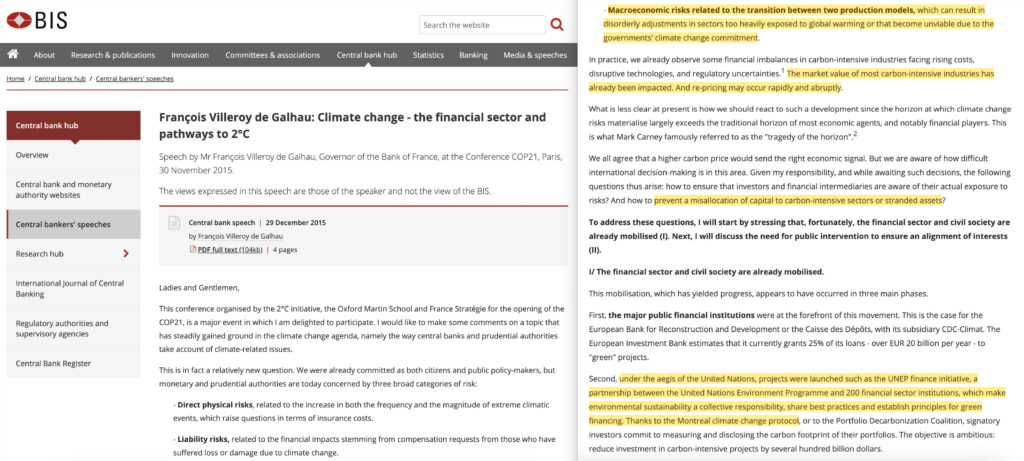

Zwei Monate später wurde die koordinierte Natur der Einführung sichtbar. Auf der COP21 in Paris – der Konferenz, auf der das Pariser Abkommen verabschiedet wurde – hielt François Villeroy de Galhau, Gouverneur der Banque de France, eine Rede, in der er identische Formulierungen verwendete30.

Er formulierte die zentrale Frage als „Wie kann eine Fehlallokation von Kapital in kohlenstoffintensive Sektoren oder gestrandete Vermögenswerte verhindert werden?“. Er zitierte Carneys Formulierung „Tragödie des Horizonts“. Er kündigte an, dass der Finanzstabilitätsrat „mit Unterstützung des jüngsten G20-Gipfels in Antalya“ „in Kürze – bis Anfang 2016 – eine weitere spezielle Task Force“ einrichten werde, deren Arbeit „innerhalb eines Jahres abgeschlossen sein sollte, um schnell eine wirksame Offenlegung von Klimarisiken sicherzustellen“.

In seiner Rede stellte Villeroy drei Kategorien klimabezogener Finanzrisiken vor, die zum Standard werden dürften: direkte physische Risiken, Haftungsrisiken und:

… makroökonomische Risiken im Zusammenhang mit dem Übergang zwischen zwei Produktionsmodellen, die zu ungeordneten Anpassungen in Sektoren führen können, die zu stark der globalen Erwärmung ausgesetzt sind oder unrentabel werden.

Er stellte fest:

… Der Marktwert der meisten kohlenstoffintensiven Branchen ist bereits beeinträchtigt worden. Und eine Neubewertung könnte schnell und abrupt erfolgen.

Als Carney und Villeroy ihre Reden hielten, hatte Carbon Tracker bereits eine Sitzung des Finanzstabilitätsrats besucht. Die Konzepte waren für das Publikum nicht neu – sie wurden lediglich in eine regulatorische Form gegossen.

Die TCFD veröffentlichte ihre Empfehlungen im Juni 201731 und schuf damit einen freiwilligen, aber zunehmend zum Standard werdenden Rahmen für die Offenlegung von Klimarisiken.

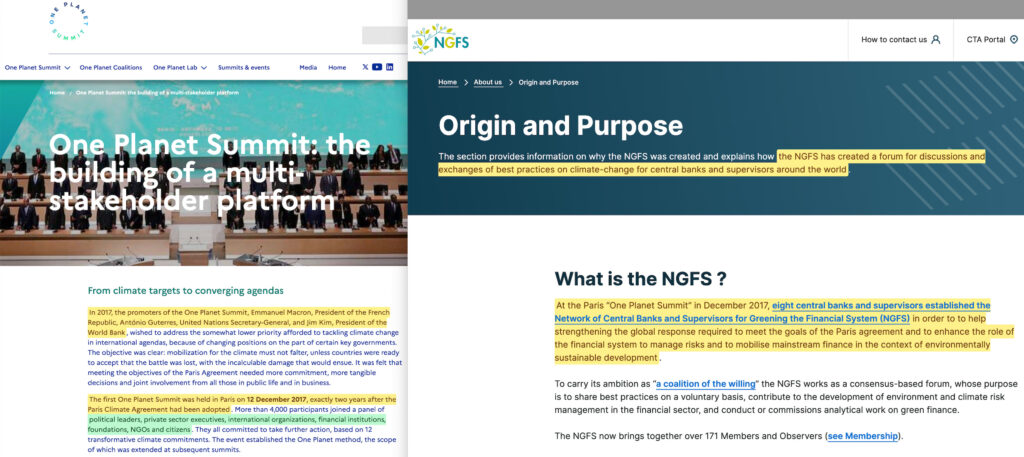

Im Dezember 2017 berief der französische Präsident Emmanuel Macron anlässlich des zweiten Jahrestags des Pariser Abkommens den One Planet Summit in Paris ein32, der gemeinsam von den Vereinten Nationen und der Weltbank veranstaltet wurde. Das erklärte Ziel des Gipfels war es, die Verpflichtungen zur Klimafinanzierung zu beschleunigen.

Auf diesem Gipfel kündigten acht Zentralbanken und Aufsichtsbehörden die Gründung des Network for Greening the Financial System (NGFS)33 an. Das NGFS war keine unabhängige Initiative vorsichtiger Technokraten, die eine neue Risikokategorie entdeckt hatten, sondern wurde im Rahmen einer politischen Veranstaltung ins Leben gerufen, die darauf abzielte, die Finanzströme mit den vertraglichen Verpflichtungen in Einklang zu bringen.

Bis Januar 2026 war die Zahl der NGFS-Mitglieder auf 149 Institutionen34 angewachsen.

Zum Vergrößern bitte auf den Screenshot klicken

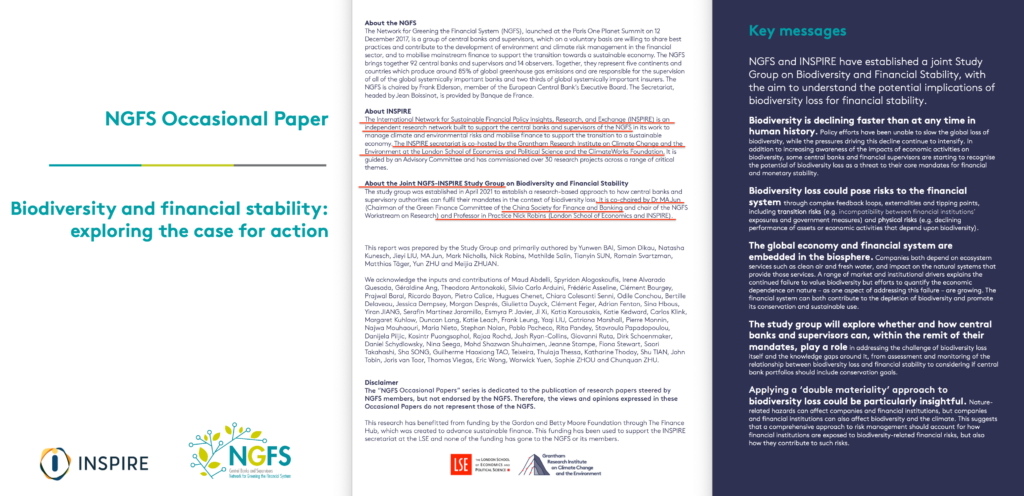

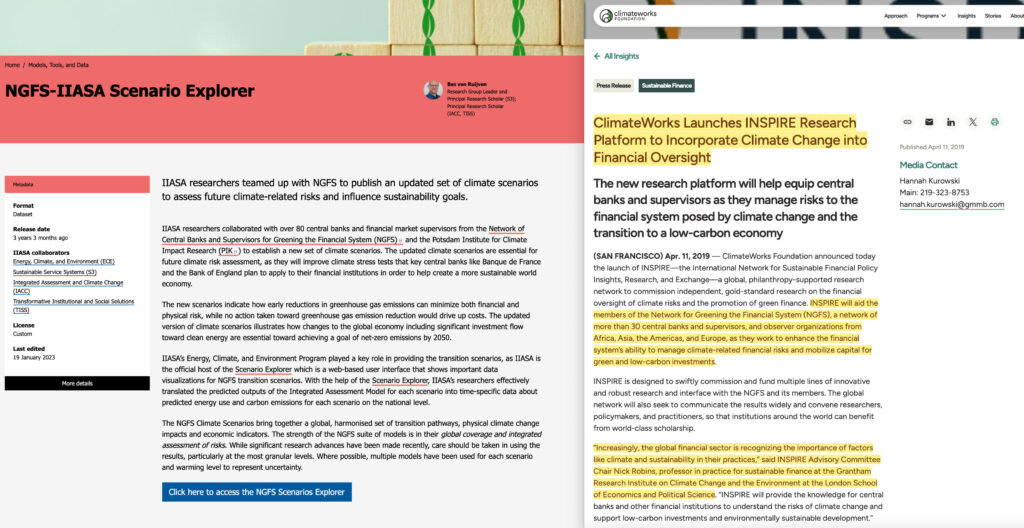

Das Szenario, das den NGFS-Stresstests zugrunde liegt, wurde nicht von den Zentralbanken selbst erstellt. Es wurde von einem akademischen Konsortium entwickelt – dem Potsdam-Institut für Klimafolgenforschung35, IIASA, der University of Maryland, Climate Analytics und NIESR – dessen Finanzierung von Bloomberg Philanthropies und der ClimateWorks Foundation kam.

ClimateWorks wurde 2008 mit Unterstützung der Stiftungen Hewlett, Packard und McKnight ins Leben gerufen und hat seitdem über 2 Milliarden US-Dollar an Fördermitteln ausgezahlt. Seine Strategie ist klar: Regulierungsbehörden dabei zu unterstützen, die Netto-Null-Analyse in ihre Aufsichtsrahmen zu integrieren. Im Jahr 2019 schloss sich ClimateWorks mit dem LSE Grantham Research Institute zusammen, um INSPIRE36 zu gründen – heute der vom NGFS benannte „Forschungsakteur”.

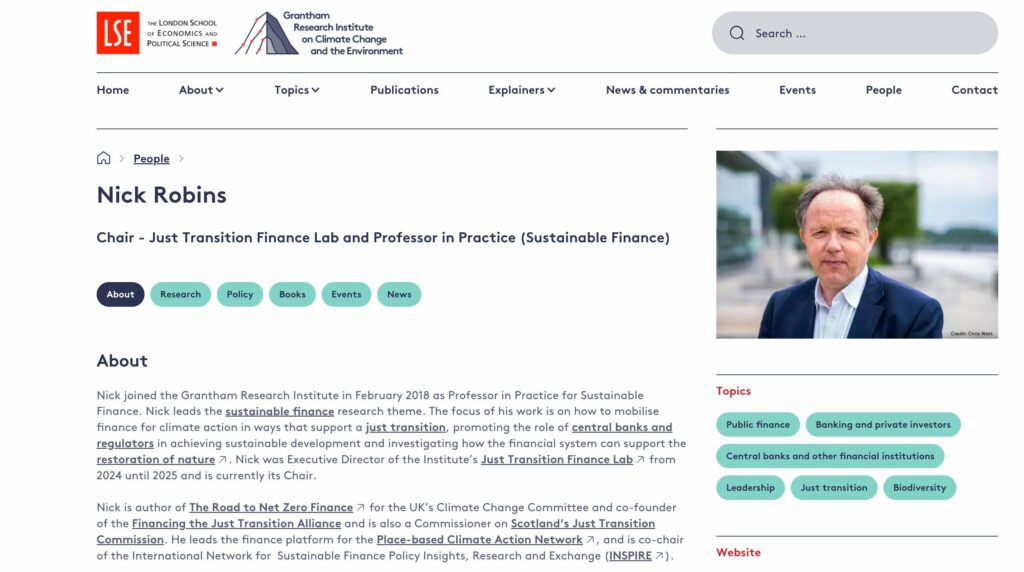

Den Vorsitz des INSPIRE-Beirats hat Nick Robins37 inne.

VI. Der Schwerpunkt der Vermögensverwaltung

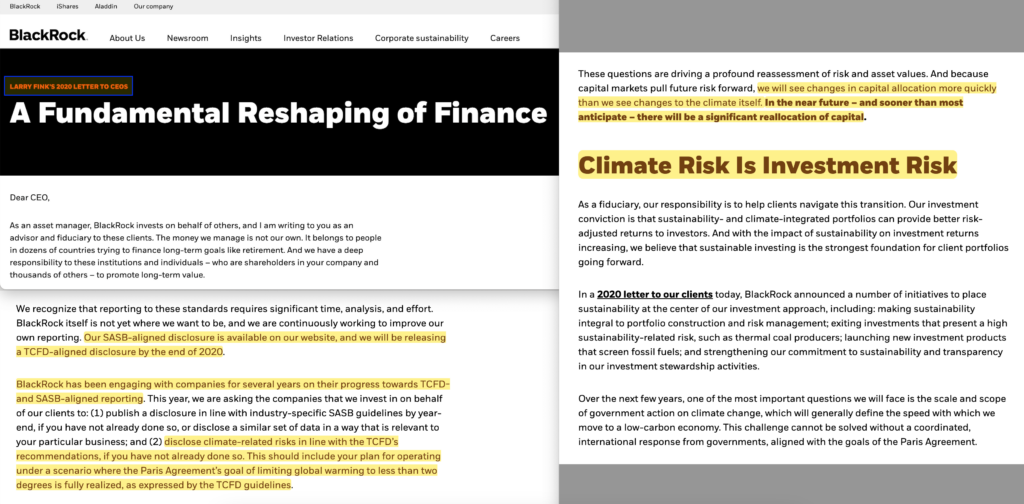

Im Januar 2020 veröffentlichte Larry Fink, CEO von BlackRock, dem weltweit größten Vermögensverwalter mit einem verwalteten Vermögen von rund 10 Billionen US-Dollar, seinen jährlichen Brief an CEOs. Die Botschaft war unmissverständlich: „Klimarisiken sind Investitionsrisiken“38.

In dem Brief kündigte er an, dass BlackRock sich aus Investitionen mit hohem Nachhaltigkeitsrisiko zurückziehen werde, darunter auch aus Investitionen in Hersteller von Kraftwerkskohle. Er forderte Unternehmen auf, Klimarisiken gemäß den Empfehlungen der TCFD offenzulegen und SASB-konforme Nachhaltigkeitsinformationen zu veröffentlichen. Fink warnte:

… da die Kapitalmärkte zukünftige Risiken vorwegnehmen, werden wir Veränderungen in der Kapitalallokation schneller sehen als Veränderungen des Klimas selbst. In naher Zukunft – und früher als die meisten erwarten – wird es zu einer erheblichen Umverteilung von Kapital kommen.

Als der weltweit größte Vermögensverwalter die Offenlegung gemäß den TCFD-Empfehlungen zur Bedingung für eine Zusammenarbeit machte, wurde das Rahmenwerk für gestrandete Vermögenswerte zu einer de facto Voraussetzung für börsennotierte Unternehmen, die Kapital beschaffen wollten.

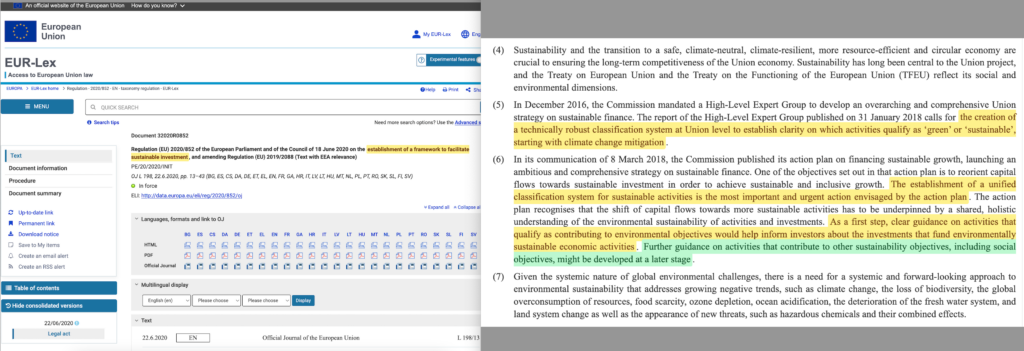

Im selben Jahr verabschiedete die Europäische Union die Taxonomie-Verordnung (2020/852), die im Juli 2020 in Kraft trat39. Mit dieser Verordnung wurde ein Klassifizierungssystem geschaffen, das definiert, welche wirtschaftlichen Aktivitäten als „ökologisch nachhaltig“ gelten, und zwar anhand von sechs Zielen: Eindämmung des Klimawandels, Anpassung an den Klimawandel, nachhaltige Nutzung von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung und Schutz der biologischen Vielfalt.

Die Taxonomiekriterien – entwickelt von einer technischen Expertengruppe mit Vertretern desselben Netzwerks – legen fest, welche Investitionen in Europa als „grün” vermarktet werden können. Aktivitäten, die die Taxonomiekriterien nicht erfüllen, unterliegen Offenlegungspflichten, die zu höheren Kapitalkosten führen.

Die These der gestrandeten Vermögenswerte wurde zum europäischen Recht. Nicht als Verbot, sondern als Klassifizierung – ein System, das wirtschaftliche Aktivitäten in Taxonomien einordnet und jeder Kategorie unterschiedliche Kapitalkosten zuordnet.

Aber die Verordnung beschränkte sich nie auf Umweltkriterien. In Erwägungsgrund 6 heißt es:

Weitere Leitlinien zu Aktivitäten, die zu anderen Nachhaltigkeitszielen, einschließlich sozialer Ziele, beitragen, könnten zu einem späteren Zeitpunkt entwickelt werden.

Die Infrastruktur wurde von Anfang an so konzipiert, dass sie auf alle Kriterien ausgedehnt werden kann, die die Betreiber hinzufügen möchten.

Das Klima war lediglich ein Pilotprojekt.

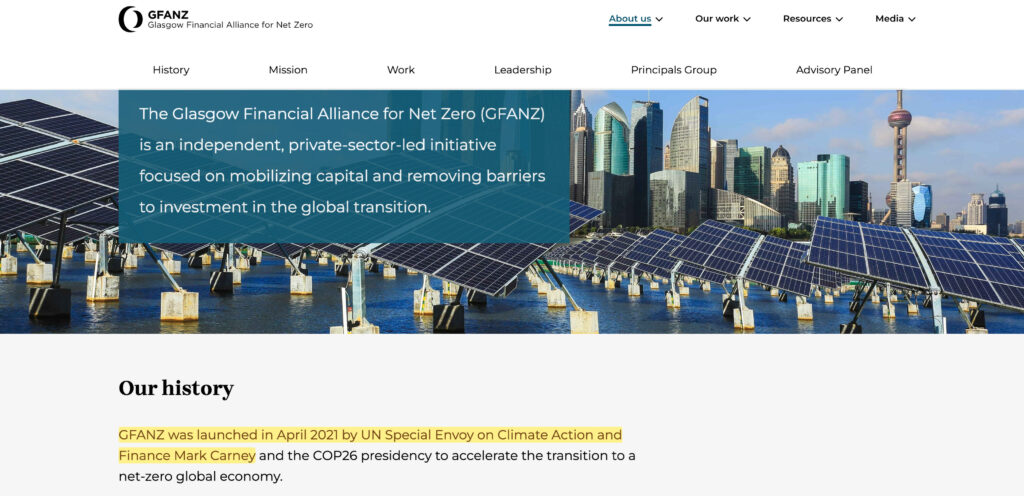

Im April 2021 gründete Mark Carney – jetzt UN-Sonderbeauftragter für Klimaschutz und Finanzen40 – gemeinsam mit dem Vorsitz der UNFCCC COP26 die Glasgow Financial Alliance for Net Zero (GFANZ)41. Die GFANZ wurde als Dachkoalition konzipiert, die die Net-Zero Banking Alliance, die Net-Zero Asset Managers Initiative42, die Net-Zero Asset Owner Alliance43 und die Net-Zero Insurance Alliance44 unter einem strategischen Forum vereint. Bis November 2021 hatten sich mehr als 450 Unternehmen mit einem Vermögen von 130 Billionen US-Dollar angeschlossen.

Die GFANZ berichtet regelmäßig an den Finanzstabilitätsrat45– denselben FSB, dessen Vorsitz Carney innehatte, als er die TCFD ins Leben rief. Die Architektur ist zirkulär: Die Regulierungsbehörde, die den Offenlegungsrahmen geschaffen hat, erhält Berichte von der privaten Koalition, die ihn umsetzt und deren Vorsitz dieselbe Person innehat, die die Regulierungsinitiative ins Leben gerufen hat.

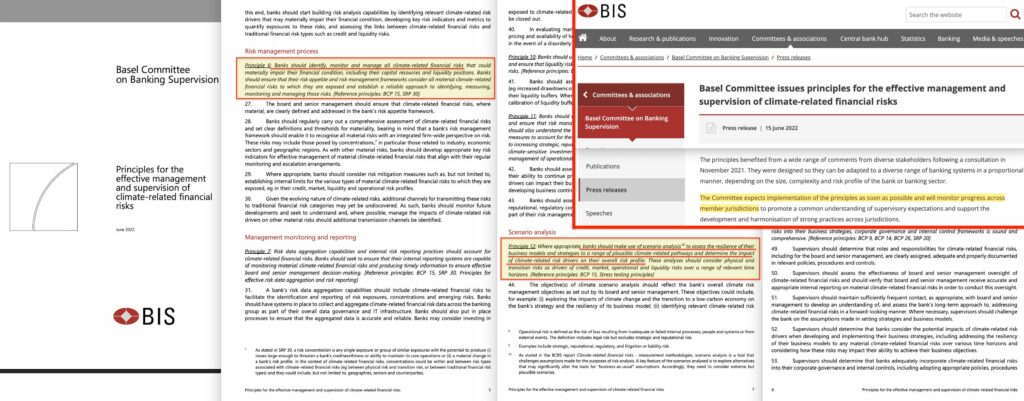

Im Juni 2022 veröffentlichte der Basler Ausschuss für Bankenaufsicht46 – das Gremium, das die globalen Standards für die Bankenaufsicht festlegt – die „Grundsätze für die wirksame Steuerung und Überwachung klimabezogener Finanzrisiken”47. Die achtzehn Grundsätze des Dokuments umfassten Unternehmensführung, interne Kontrollen, Risikobewertung und Managementberichterstattung.

Grundsatz 6 besagt, dass Banken „alle klimabezogenen Finanzrisiken, die ihre Finanzlage erheblich beeinträchtigen könnten, identifizieren, überwachen und steuern“ sollten. Grundsatz 12 verlangt, dass Klimarisiken in die Kreditrisikobewertung, Kapitalplanung und Stresstests einbezogen werden.

Die Veröffentlichung des Basler Ausschusses war als prinzipienbasierte Leitlinie und nicht als verbindliche Regel formuliert. Der Ausschuss „erwartet jedoch die schnellstmögliche Umsetzung der Grundsätze” und kündigte an, „die Fortschritte in den Mitgliedsländern zu überwachen”.

Die Entwicklung war klar erkennbar: freiwillige Leitlinie → Erwartung der Aufsichtsbehörden → überwachte Umsetzung → letztendliche Integration in die Kapitalanforderungen.

VII. Der grüne Schwan

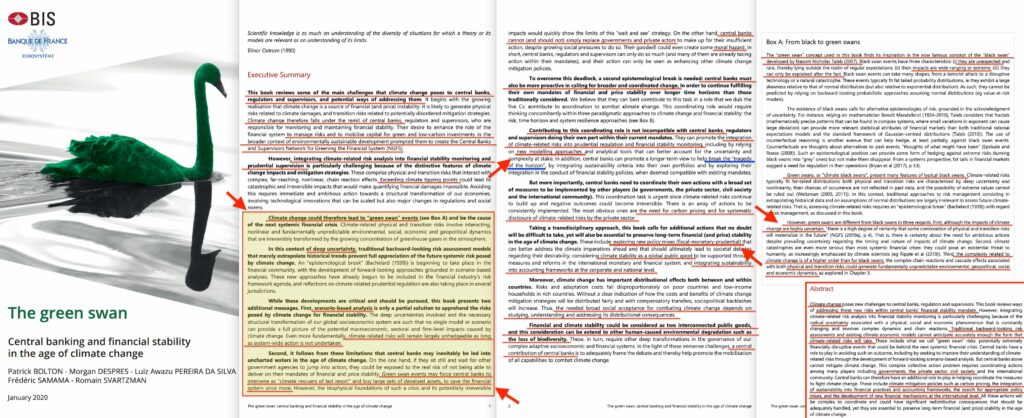

Im Januar 2020 veröffentlichten die Bank für Internationalen Zahlungsausgleich und die Banque de France The Green Swan: Central Banking and Financial Stability in the Age of Climate Change48. Das Buch markierte den Moment, in dem die These der gestrandeten Vermögenswerte zur offiziellen Doktrin der BIZ wurde.

Die ersten Seiten des Berichts lesen sich wie eine Zuständigkeitserklärung. „Der Klimawandel fällt daher in den Zuständigkeitsbereich der Zentralbanken, Regulierungs- und Aufsichtsbehörden, die für die Überwachung und Aufrechterhaltung der Finanzstabilität verantwortlich sind“. Die Autoren forderten die Abkehr von traditionellen, rückwärtsgerichteten Risikomodellen zugunsten einer vorausschauenden Szenarioanalyse. Traditionelle Modelle „extrapolieren lediglich historische Trends“; der Klimawandel erfordert etwas Neues.

Der Bericht warnte davor, dass klimabezogene Risiken „Green Swan“-Ereignisse auslösen könnten – systemische Finanzkrisen, die mit Black Swans vergleichbar sind, aber einen entscheidenden Unterschied aufweisen: Ihr Eintreten war nicht nur möglich, sondern sicher. Die Frage war nicht die Wahrscheinlichkeit, sondern der Zeitpunkt und die Form.

Schwarze Schwäne sind gerade deshalb unvorhersehbar, weil niemand die Bedingungen kontrolliert, die sie hervorbringen. Grüne Schwäne sind „sicher“, weil die Institutionen, die die Warnung aussprechen, auch die politischen Hebel kontrollieren, die das Ereignis auslösen würden. Vermögenswerte werden gestrandet, wenn die Regulierungsbehörden CO2-Budgets durchsetzen.

Die „Sicherheit“ ist keine Klimaprognose, sondern eine Erklärung der politischen Absicht.

Der Bericht selbst räumt die Unmöglichkeit einer Vorhersage ein:

… Die Integration der klimabezogenen Risikoanalyse in die Überwachung der Finanzstabilität ist besonders schwierig, da mit einem physikalischen, sozialen und wirtschaftlichen Phänomen, das sich ständig verändert und komplexe Dynamiken und Kettenreaktionen mit sich bringt, eine radikale Unsicherheit verbunden ist.

Radikale Unsicherheit – und doch bestimmte Ergebnisse. Beide Aussagen können nur dann zutreffen, wenn die Gewissheit nicht aus der Klimawissenschaft stammt, sondern aus den politischen Maßnahmen, die die Autoren selbst entwerfen.

Der Mechanismus der gestrandeten Vermögenswerte stand im Mittelpunkt ihrer Analyse. Der Bericht warnte davor, dass es zu einem „archetypischen Ausverkauf” kommen könnte, wenn fossile Brennstoffreserven aufgrund eines raschen Übergangs zu einer kohlenstoffarmen Wirtschaft unbrauchbar würden, da gestrandete Vermögenswerte plötzlich an Wert verlieren würden – „was möglicherweise eine Finanzkrise auslösen könnte”. Im schlimmsten Fall könnten „Green-Swan-Ereignisse die Zentralbanken dazu zwingen, als ‚Klimaretter der letzten Instanz‘ einzugreifen und große Mengen an abgewerteten Vermögenswerten aufzukaufen, um das Finanzsystem zu retten“.

Der Bericht bezeichnete diese Möglichkeit als „Klimaminsky-Moment“ – eine systemische Krise, die durch eine plötzliche Veränderung der Stimmung hinsichtlich der Fähigkeit zur Rückzahlung von Klimaverbindlichkeiten ausgelöst wird.

Dieselben Institutionen, die die Kohlenstoffbudgets festlegen, sie in Aufsichtsrahmen verankern und damit die Stranding-Bedingungen schaffen, positionieren sich auch als Käufer, wenn es zum Ausverkauf kommt.

Die „Rettung“ ist der Transfermechanismus. Vermögenswerte werden unter dem Banner der Finanzstabilität von privaten Bilanzen auf die Bilanzen der Zentralbanken übertragen. Die Krise ist kein zu vermeidendes Risiko, sondern das Ereignis, das die Architektur konsolidiert.

Aber der Green Swan hat mehr getan, als die These von Carbon Tracker in die Sprache der Zentralbanken zu übersetzen. Er wies den Zentralbanken eine koordinierende Rolle zu, die weit über ihre traditionellen Aufgaben hinausging. „Die Zentralbanken müssen auch proaktiver sein, wenn es darum geht, umfassendere und koordinierte Veränderungen zu fordern.“

Der Bericht forderte die „Erforschung neuer Policy-Mixes“, die fiskalische, monetäre und aufsichtsrechtliche Instrumente kombinieren. Im Jahr 2023 lieferte der Bericht „In Tandem“ der Fabian Society den operativen Entwurf, in dem detailliert beschrieben wurde, wie das Finanzministerium und die Bank of England sich genau bei einem solchen erweiterten Mandat abstimmen sollten. Das 2020 formulierte Prinzip wurde bis 2023 institutionalisiert.

Der Bericht forderte außerdem, „die Klimastabilität als globales öffentliches Gut zu betrachten“, „Nachhaltigkeit in die Rechnungslegungsrahmen auf Unternehmens- und nationaler Ebene zu integrieren“ und Reformen des internationalen Währungs- und Finanzsystems durchzuführen, die Jean-Claude Trichet ein Jahrzehnt zuvor skizziert hatte49.

Der Umfang war eindeutig:

Finanzielle Stabilität und Klimastabilität könnten als zwei miteinander verbundene öffentliche Güter betrachtet werden, und diese Überlegung lässt sich auch auf andere vom Menschen verursachte Umweltzerstörungen wie den Verlust der biologischen Vielfalt ausweiten.

Ähnlich wie im Fall der EU-Taxonomie war das Klima lediglich der Ausgangspunkt. Der Rahmen wurde so konzipiert, dass er alles aufnehmen konnte, was als Nächstes kommen würde.

Der Green Swan erkannte die Grenzen des Handelns der Zentralbanken an. Er warnte davor, dass „es falsch wäre, sich zu sehr auf die Zentralbanken zu verlassen“ und dass die Zentralbanken „nicht einfach an die Stelle von Regierungen und privaten Akteuren treten können (und sollten)“. Die operativen Auswirkungen waren jedoch klar: Wenn die Regierungen nicht handelten, würden die Zentralbanken unter Druck geraten, ihre Interventionen auszuweiten – oder die Verantwortung für die von ihnen identifizierte, aber nicht verhinderte finanzielle Instabilität zu übernehmen.

Der Green Swan kommt einem direkten Geständnis seitens der Architektur am nächsten. Er wurde im Januar 2020 veröffentlicht – unmittelbar vor COVID, bevor die Debatte darüber politisch umstritten wurde –, als die Autoren vermutlich davon ausgingen, dass niemand außerhalb der Zentralbankengemeinschaft darauf achtete.

Zum Vergrößern bitte auf den Screenshot klicken

VIII. Die UNFCCC als Vertriebskanal

Die UNFCCC hat nicht darauf gewartet, dass die Zentralbanken ihre Arbeit abgeschlossen haben, bevor sie den Rahmen für gestrandete Vermögenswerte erweitert hat.

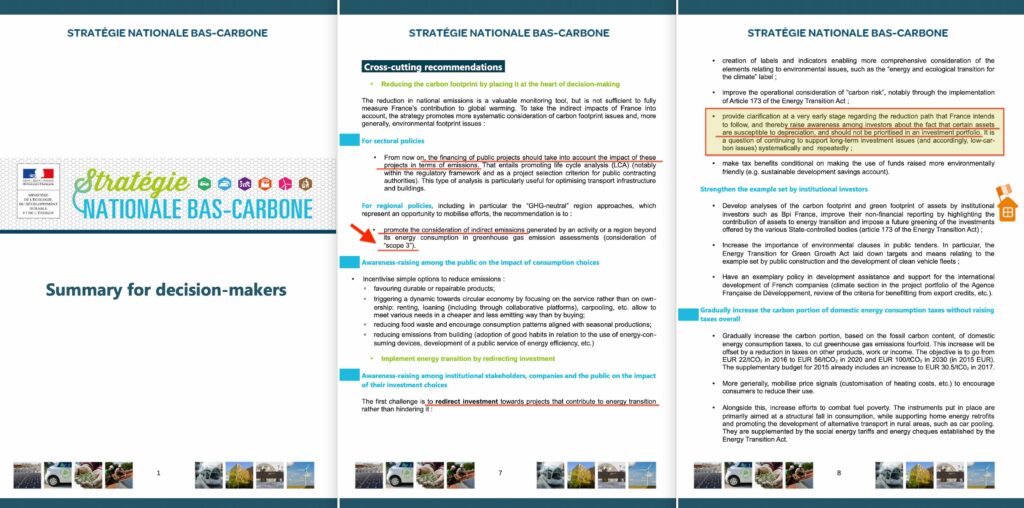

- Im August 2015 legte Frankreich der UNFCCC seine nationale Strategie zur Reduzierung der CO2-Emissionen vor50. In diesem Dokument wurden die politischen Entscheidungsträger aufgefordert, „Investoren dafür zu sensibilisieren, dass bestimmte Vermögenswerte anfällig für Wertminderungen sind und in einem Anlageportfolio nicht priorisiert werden sollten“. Es wurde dringend empfohlen, „das CO2-Risiko operativ zu berücksichtigen“. Die These der gestrandeten Vermögenswerte war bereits vor der Unterzeichnung des Pariser Abkommens in der offiziellen nationalen Politik verankert51.

- Im September 2016 bewarb die Pressestelle der UNFCCC direkt einen Bericht von Carbon Tracker52 und titelte mit einer Studie, die zu dem Schluss kam, dass erneuerbare Energien mittlerweile billiger sind als fossile Brennstoffe und dass „die Planung von Business-as-usual-Auslastungsfaktoren und Lebensdauern für neue Kohle- und Gaskraftwerke ein Rezept für gestrandete Vermögenswerte ist”.

- Im Januar 2018 bewarb die UNFCCC eine Studie des Potsdam-Instituts53, die zu dem Ergebnis kam, dass „die Umsetzung des Pariser Abkommens und der damit verbundenen Klimapolitik zu einer Abkehr von Kohle und anderen fossilen Brennstoffen führen wird” – wobei Investoren sich „zehn Jahre vor der Umsetzung der Klimapolitik von Kohle zurückziehen, da sie erkennen, dass die künftige Politik die Rentabilität von Kohlekraftwerken verringern wird”.

- Im Juni 2019 veröffentlichte die UNFCCC einen CDP-Bericht, in dem vor potenziellen Verlusten in Höhe von 250 Milliarden US-Dollar durch gestrandete Vermögenswerte gewarnt wurde, der sich an den Empfehlungen der TCFD orientierte54.

- Im Jahr 2019 veröffentlichte das Institut für natürliche Ressourcen in Afrika der Universität der Vereinten Nationen einen 42-seitigen Bericht mit dem Titel „Afrikas Entwicklung im Zeitalter gestrandeter Vermögenswerte“55, in dem Carbon Tracker und Grantham direkt zitiert wurden.

- Im Jahr 2021 wurden gestrandete Vermögenswerte in den Climate Action Pathway56 der UNFCCC als operative Leitlinie für politische Entscheidungsträger, Banken und Investoren aufgenommen. Darin wird Finanzinstituten empfohlen, „die Übereinstimmung mit den Netto-Null-Emissionen bis 2040 und die entsprechenden Risiken gestrandeter Vermögenswerte zu bewerten“ und „Investitionen im Zusammenhang mit neuen Öl-/Gas-/Kohlevorkommen aus den Mandaten auszuschließen, um das Risiko neuer gestrandeter Vermögenswerte zu minimieren“.

- Im Jahr 2023 wurden gestrandete Vermögenswerte im Vorwort zum Sechsten Sachstandsbericht des IPCC57 – unterzeichnet von den Leitern der Weltorganisation für Meteorologie und des Umweltprogramms der Vereinten Nationen – als Risiko für verzögerte Klimaschutzmaßnahmen genannt.

Eine von zwei Fondsmanagern geprägte These war zum Standardvokabular der globalen Klimapolitik geworden – achtzehn Monate bevor das Pariser Abkommen überhaupt unterzeichnet wurde.

Die Finanzarchitektur ging dem Vertrag voraus, genau wie die GEF – die erstmals 1989 von Frankreich vorgeschlagen wurde58 – der UNFCCC und der CBD vorausging. Frankreich war Gastgeber der COP21, auf der das Pariser Abkommen unterzeichnet wurde59, und anschließend des One Planet Summit, auf dem die NGFS ins Leben gerufen wurde60.

Die Banque de France war Mitautorin des Green Swan.

Zum Vergrößern bitte auf den Screenshot klicken

IX. Personal

Nick Robins hatte nie ein gewähltes Amt inne. Er war nie Mitglied eines Zentralbankvorstands. Aber er taucht an fast jedem Knotenpunkt auf, an dem Ideen zu „Best Practices” werden.

Zusammen mit Campanale bei Henderson Global Investors prägte er den Begriff „Stranded Assets” (gestrandete Vermögenswerte). Er wechselte zu HSBC, wo er das Climate Change Centre of Excellence der Bank gründete (2007–2014). Er beteiligte sich an der Untersuchung des UN-Umweltprogramms zur Gestaltung eines nachhaltigen Finanzsystems61 (2014–2018). Im Jahr 2018 trat er dem LSE Grantham Research Institute62 bei, wo er INSPIRE mitbegründete und den gemeinsamen Vorsitz der NGFS-INSPIRE-Studiengruppe zu Biodiversität und Finanzstabilität übernahm. Er berät die britische Regierung in Fragen der grünen Finanzwirtschaft. Er ist Mitglied des Vorstands von Carbon Tracker. Er war Mitbegründer von Planet Tracker, das die Methodik der gestrandeten Vermögenswerte auf Naturkapital ausweitet.

Die Struktur ist eine Rückkopplungsschleife: Grantham und INSPIRE bündeln Forschungsergebnisse; NGFS verbreitet sie als Leitlinien; Aufsichtsbehörden wandeln Leitlinien in Erwartungen um; Erwartungen werden zu Anforderungen. Robins sitzt im Zentrum und verbindet Thinktanks, akademische Institute, UN-Gremien und Regulierungsnetzwerke miteinander.

Mark Carneys Werdegang ist anders – sichtbar, mit Referenzen und letztlich politisch geprägt. Nach dreizehn Jahren bei Goldman Sachs wurde er Gouverneur der Bank of Canada63 (2008–2013) und anschließend Gouverneur der Bank of England64 (2013–2020) – als erster Nicht-Brite in dieser Position. Gleichzeitig war er Vorsitzender des Financial Stability Board65 (2011–2018), wo er die TCFD ins Leben rief, erster stellvertretender Vorsitzender des Europäischen Ausschusses für Systemrisiken66 (2013–2020) und Vorsitzender des Global Economy Meeting der Bank für Internationalen Zahlungsausgleich67 (2018–2020).

Im Dezember 2019, als seine Amtszeit bei der Bank of England endete, wurde Carney zum UN-Sonderbeauftragten für Klimaschutz und Finanzen ernannt68. Im April 2021 gründete er GFANZ69. Gleichzeitig wurde er stellvertretender Vorsitzender von Brookfield Asset Management, wo er den Bereich Transition Investing für einen 15 Milliarden Dollar schweren Global Transition Fund leitet, der Windparks, grünen Wasserstoff und Netzmodernisierungen finanziert. Er trat den Vorständen von Stripe70, Bloomberg Philanthropies und dem Peterson Institute for International Economics bei.

Im März 2025 wurde Carney Premierminister von Kanada71.

Eine Person verbindet Goldman Sachs → Bank of Canada → Bank of England → FSB → BIS → UN → private Vermögensverwaltung → politisches Amt.

An jedem Knotenpunkt trieb er dasselbe Konzept voran: Klimarisiken sind Finanzrisiken; Finanzrisiken erfordern Offenlegung; Offenlegung ermöglicht Preisbildung; Preisbildung verteilt Kapital. Dieses Konzept ist nun in die Aufsichtsstruktur aller wichtigen Rechtsordnungen eingebettet – einschließlich derjenigen, die er derzeit regiert.

X. Vom Klima zur Natur

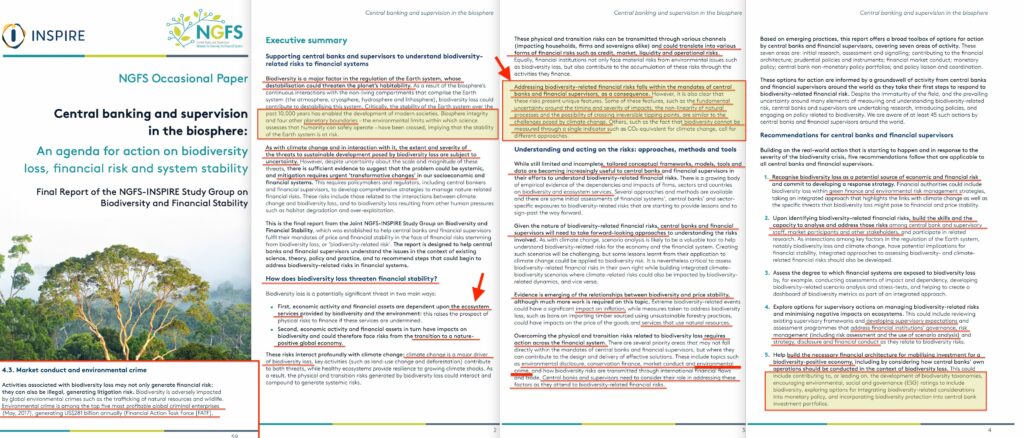

Im April 2021 gründeten das NGFS und INSPIRE eine gemeinsame Studiengruppe zum Thema Biodiversität und Finanzstabilität unter dem gemeinsamen Vorsitz von Ma Jun von der People’s Bank of China und Nick Robins72. Im Jahr 2022 veröffentlichte die Gruppe „Central banking and supervision in the biosphere” [Zentralbankwesen und Aufsicht in der Biosphäre]73. Die Mechanismen sind bekannt: Tausch von CO2-Budgets gegen Ökosystemdienstleistungen – Wasser, Bestäubung, Hochwasserschutz, Bodenqualität – unter Verwendung von Datenbanken wie ENCORE und EXIOBASE374.

Der Bericht nennt auch die Durchsetzungsebene:

… Umweltkriminalität und wie Risiken für die biologische Vielfalt durch internationale Finanzströme und den Handel übertragen werden. Zentralbanken und Aufsichtsbehörden müssen ihre Rolle bei der Bewältigung dieser Faktoren berücksichtigen.

Die gleiche FATF-Maschinerie, die für die Terrorismusfinanzierung geschaffen wurde – und 2021 aktualisiert wurde, um Umweltverbrechen abzudecken – wird nun auf die biologische Vielfalt ausgeweitet.

Zum Vergrößern bitte auf den Screenshot klicken

Der organisatorische Knotenpunkt, der die Methodik über verschiedene Bereiche hinweg transportiert, ist Planet Tracker75 – mitbegründet von Mark Campanale und Nick Robins. Carbon Tracker hat CO2-Grenzwerte in gestrandete Vermögenswerte übersetzt. Planet Tracker tut dasselbe für Fischerei, Kunststoffe, Wasser und Landnutzung. Die für das Klima entwickelte Analysemaschinerie wird auf die gesamte Biosphäre ausgeweitet.

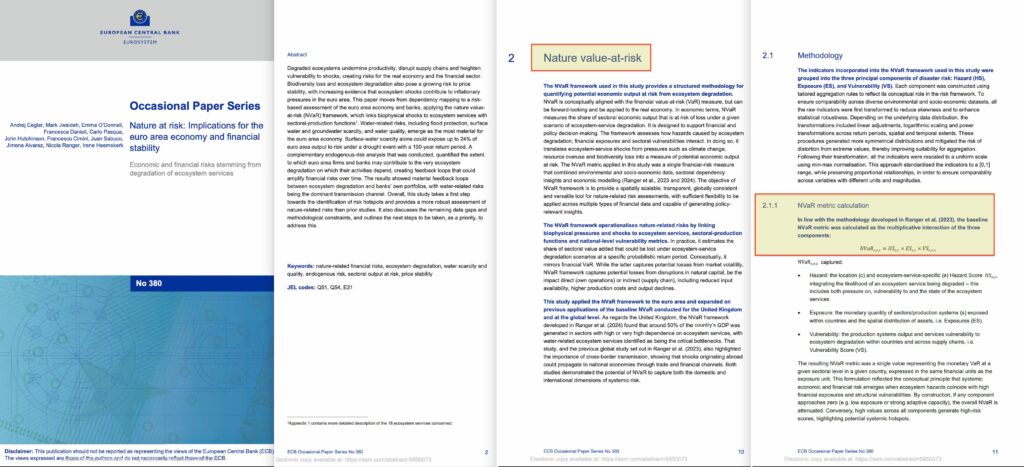

Im Dezember 2025 veröffentlichte die Europäische Zentralbank das Occasional Paper 380: „Nature at risk”76. Das Papier stellt den Nature Value-at-Risk vor – eine Methodik zur Umwandlung von Ökosystembedingungen in portfoliogestützte Risikokennzahlen. Ergebnis: Rund 72% der Nicht-Finanzunternehmen im Euroraum sind in hohem Maße von mindestens einer Ökosystemleistung abhängig; 75% der Unternehmenskredite fließen an diese Firmen.

Das Papier fordert, den Nature Value-at-Risk in Standard-Kreditrisikoparameter zu übertragen: Ausfallwahrscheinlichkeit, Verlust bei Ausfall, Risiko bei Ausfall. Wenn die Aufsichtsbehörden diesen Rahmen übernehmen, fließen die Bedingungen des Ökosystems in die Kapitalanforderungen ein, was sich wiederum auf die Kreditkosten in der gesamten Wirtschaft auswirkt.

Die zugrunde liegende Mathematik ist Leontief – invertiert. Während die ursprünglichen Input-Output-Tabellen die Frage stellten „Wie viel Stahl benötigt eine Autofabrik?”, fragt das Modell der EZB „Inwieweit hängt die Produktion dieses Sektors von Bestäubung, Hochwasserschutz oder Wasseraufbereitung ab?” Die gesamte Wirtschaft wird zu einer Matrix von Ökosystemabhängigkeiten. Eine Verschlechterung an einer Stelle breitet sich als quantifiziertes Risiko im gesamten System aus.

Das war vorhersehbar. Das Papier der EZB wurde etwa zur gleichen Zeit veröffentlicht, als ich über die Umkehrung von Leontief spekulierte. Wenn man das Ziel versteht, lässt sich der Weg dorthin leichter entschlüsseln.

XI. Gestrandete Vermögenswerte als modellierter Parameter

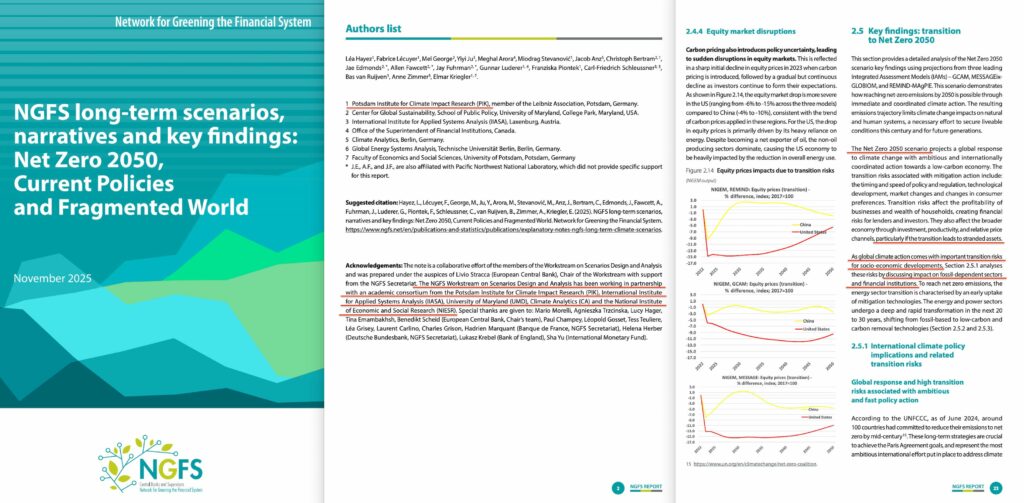

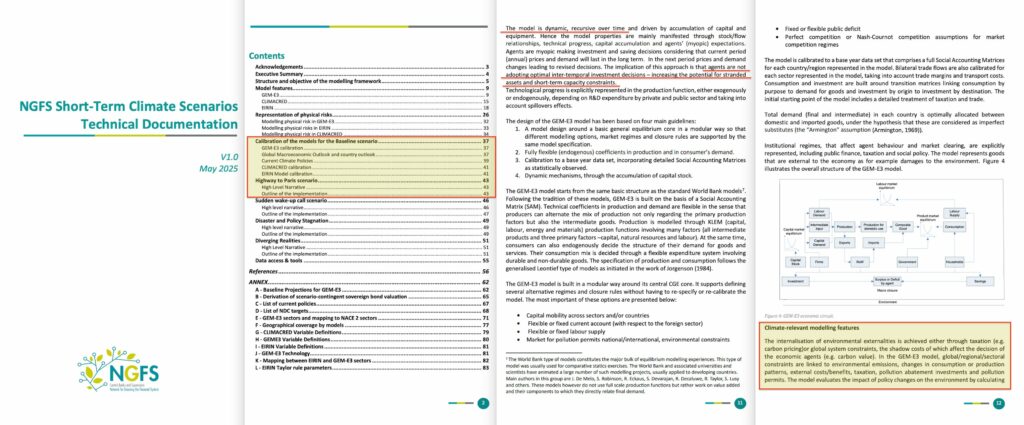

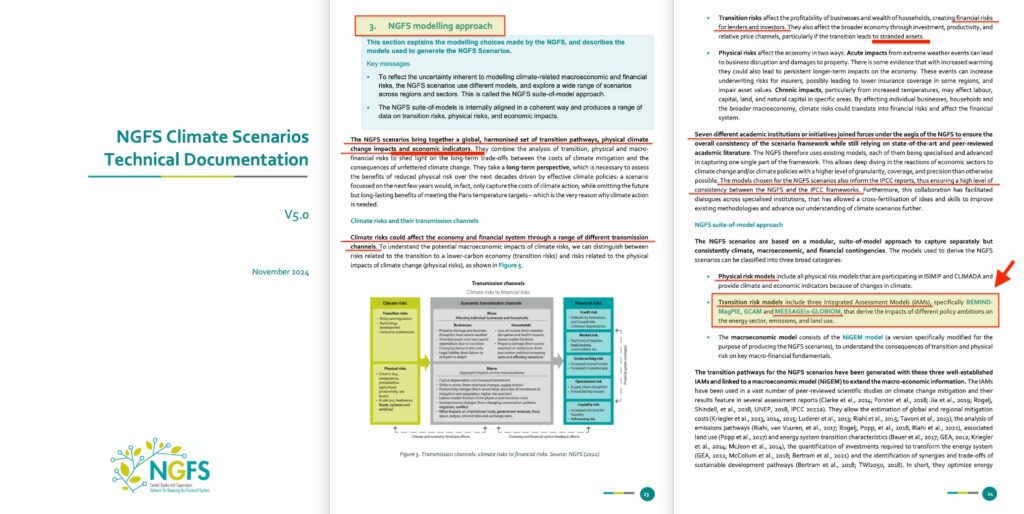

Bis November 2025 hatten sich gestrandete Vermögenswerte von einer These zu einer kalibrierten Variablen entwickelt. Die fünfte Ausgabe der langfristigen Klimaszenarien des NGFS77 – erstellt vom gleichen Konsortium aus Potsdam, IIASA, Maryland und Climate Analytics – modelliert gestrandete Vermögenswerte ausdrücklich als Übertragungskanal, über den Übergangsrisiken die Makroökonomie und das Finanzsystem beeinflussen.

Das NGFS-Szenariodokument vom November 2025 stellt fest, dass globale Klimaschutzmaßnahmen „mit erheblichen Übergangsrisiken für die sozioökonomische Entwicklung verbunden sind”, und widmet sich in seiner Analyse der „Diskussion der Auswirkungen auf fossile abhängige Sektoren und Finanzinstitute” – „insbesondere wenn der Übergang zu gestrandeten Vermögenswerten führt”. Die Umwandlung des Kohlesektors in gestrandete Vermögenswerte wird als spezifisches Finanzrisiko modelliert.

Das im Mai 2025 veröffentlichte Rahmenwerk für kurzfristige Szenarien umfasst „Finanzmarktwirren aufgrund von gestrandeten Vermögenswerten” als einen der benannten ungeordneten Übergangswege, die Zentralbanken für Stresstests verwenden78.

Wenn Zentralbanken aufsichtsrechtliche Stresstests durchführen, modellieren sie Notverkäufe von gestrandeten Vermögenswerten als quantifizierten Übertragungsmechanismus – komplett mit Ausfallwahrscheinlichkeiten auf Sektorebene und Schätzungen der Auswirkungen auf das BIP.

Die These, die Robins und Campanale Anfang der 2000er Jahre formulierten, ist heute ein Parameter in den Modellen, die die Kapitalanforderungen bestimmen.

XII. Die Mathematik der Steuerung

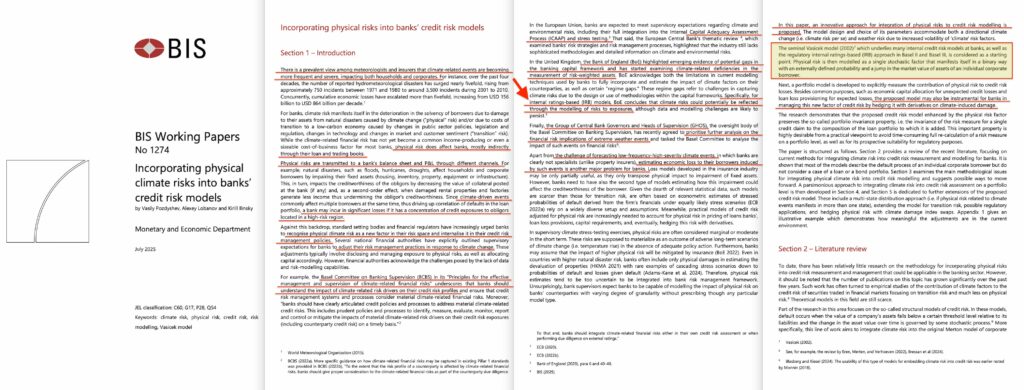

Im Juli 2025 veröffentlichte die BIZ das Arbeitspapier 1274: „Einbeziehung physischer Klimarisiken in die Kreditrisikomodelle von Banken“79. Das Papier liefert, was bisher fehlte: die mathematischen Instrumente zur Einbettung von Klimarisiken in die Kernformeln, die die Kapitalanforderungen für Banken bestimmen.

Das Vasicek-Modell bildet die Grundlage für den auf internen Ratings basierenden Ansatz (IRB) von Basel – das Rahmenwerk, das das Kreditrisiko in das erforderliche Kapital umrechnet. Das Arbeitspapier 1274 erweitert dieses Modell um physische Klimarisiken als zusätzlichen systematischen Faktor neben dem traditionellen Marktrisikofaktor. Die Erweiterung bewahrt die Eigenschaft der „Portfolioinvarianz”, die den IRB-Ansatz rechnerisch handhabbar macht: Die Kapitalanforderungen für einzelne Kredite können ohne Bezugnahme auf das gesamte Portfolio berechnet werden.

Der Zeitpunkt ist aufschlussreich. Diese Methodik wird für interne Modelle genau zu dem Zeitpunkt entwickelt, zu dem Basel 3.1 interne Modelle zugunsten standardisierter Risikogewichte, die von Basel kontrolliert werden, abschafft.

Nach Basel 3.1 müssen Banken eine vom Basler Ausschuss gepflegte Lookup-Tabelle verwenden – gewerbliche Immobilien haben ein Risikogewicht, Unternehmensanleihen mit einem Rating von BBB ein anderes.

Die Aufsichtsbehörden wissen bereits durch detaillierte Berichtspflichten und Stresstest-Einreichungen genau, was in der Bilanz jeder Bank steht. Die Forschung liefert die Begründung, der standardisierte Ansatz sorgt für die Durchsetzung. Die in Arbeitspapieren entwickelten Klimaparameter werden fest in die Lookup-Tabelle kodiert, die alle Banken verwenden müssen.

Die Macht zu definieren, was als riskant gilt, ist die Macht zu entscheiden, welche Vermögenswerte es sich zu halten lohnt – und damit, welche Institutionen überhaupt existieren dürfen.

Die Mechanismen sind technisch, die Auswirkungen jedoch nicht. Das Papier modelliert das physische Risiko als „Sprung“ im Vermögenswert – ein plötzlicher Verlust, ausgelöst durch Klimaereignisse – mit einer Wahrscheinlichkeit q (bereitgestellt durch meteorologische Modelle) und einer Größenordnung α (abgeleitet aus Schadensfunktionen). Diese Parameter fließen in angepasste Berechnungen für die Ausfallwahrscheinlichkeit und den Verlust bei Ausfall ein. Das Ergebnis ist eine klimabereinigte risikogewichtete Aktiva (RWA)-Zahl.

Das anschauliche Beispiel in dem Papier ist konkret: Für ein Unternehmen mit BBB-Rating und Gewerbeimmobilien in Mobile, Alabama, erhöht die Einbeziehung des Hurrikanrisikos bei einem Konfidenzniveau von 95% die risikogewichteten Aktiva um etwa 20%. Dies ist keine Szenarioübung. Es ist eine Demonstration, wie sich klimatische Bedingungen in Kapitalkosten umwandeln – und damit in den Preis und die Verfügbarkeit von Krediten für ein Unternehmen, das nichts anderes getan hat, als einen bestimmten Standort zu besetzen.

Derselbe Mechanismus, der das Engagement einer Bank in Gewerbeimmobilien plötzlich unhaltbar macht, kann das Engagement einer anderen Bank in fossilen Brennstoffen plötzlich unrentabel machen. Keine öffentliche Intervention, keine Schlagzeilen, keine Parlamentsdebatte. Nur eine technische Neukalibrierung in Basel.

Das Papier befasst sich auch mit der Absicherung: einem vorgeschlagenen „Klimaschadenindex-Swap”, der es Banken ermöglichen würde, physische Risiken auszulagern, wobei der Swap-Spread ausdrücklich in der Kapitalformel erscheint. Wenn solche Instrumente entwickelt werden, wird das Klimarisiko nicht nur messbar, sondern auch handelbar – eine neue Anlageklasse, die sich aus dem Rahmenwerk für gestrandete Vermögenswerte ableitet.

Das Vasicek-Modell ist die mathematische Grundlage der weltweiten Bankenaufsicht. Seine Ausweitung auf Klimarisiken bedeutet, dass die Bedingungen des Ökosystems grundsätzlich über dieselben Kanäle einfließen können, über die derzeit Kreditrisiken in Kreditentscheidungen einfließen.

Kurz gesagt: Ein kleines Unternehmen in einem Hochwassergebiet wird einen sprunghaften Anstieg seiner Zinssätze erleben, nicht weil seine Finanzen schwach sind, sondern weil ein österreichisches Computermodell seine geografische Risikogewichtung geändert hat.

XIII. Die Wende zur Aufsicht

Die Umsetzung ist derzeit im Gange.

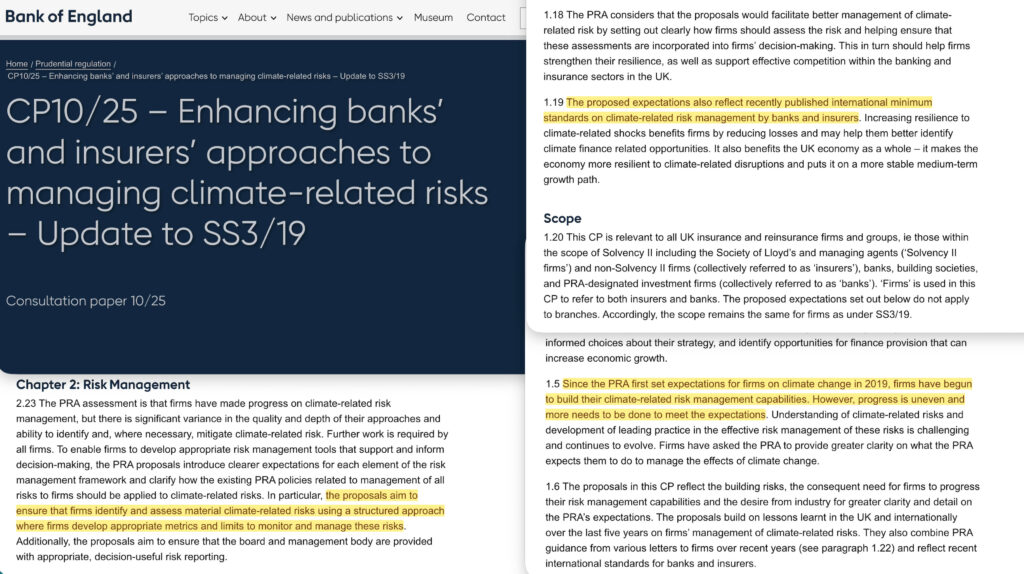

Im April 2025 veröffentlichte die Prudential Regulation Authority der Bank of England das Konsultationspapier 10/25: „Verbesserung der Ansätze von Banken und Versicherungen zum Management klimabezogener Risiken”80. In dem Dokument wurde vorgeschlagen, die erstmals 2019 veröffentlichten aufsichtsrechtlichen Erwartungen zu aktualisieren und sie von allgemeinen Grundsätzen in detaillierte, prüfungsreife Anforderungen umzuwandeln.

Das Konsultationspapier enthält klare Aussagen zum weiteren Vorgehen:

Seit die PRA 2019 erstmals Erwartungen an Unternehmen in Bezug auf den Klimawandel formuliert hat, haben diese begonnen, ihre Fähigkeiten zum Management klimabezogener Risiken auszubauen. Die Fortschritte sind jedoch uneinheitlich, und es muss noch mehr getan werden, um die Erwartungen zu erfüllen.

Die Vorschläge „spiegeln kürzlich veröffentlichte internationale Mindeststandards wider“ – die Grundsätze des Basler Ausschusses für 2022 – und zielen darauf ab, sicherzustellen, dass Unternehmen „wesentliche klimabezogene Risiken mithilfe eines strukturierten Ansatzes identifizieren und bewerten“ und „geeignete Messgrößen und Grenzwerte zur Überwachung und Steuerung dieser Risiken“ verwenden.

Die Übertragungsmechanismen werden genau beschrieben. Für Banken: Klimarisiken müssen in den internen Kapitaladäquanzprozess (ICAAP)81, den internen Liquiditätsadäquanzprozess (ILAAP)82, die Kreditrisikorahmen und das Marktrisikomanagement integriert werden. Klimaszenarioanalysen müssen in die Kapitaladäquanzbewertungen einfließen. Für Versicherer: Klimarisiken müssen in die eigene Risiko- und Solvabilitätsbeurteilung (ORSA)83 einbezogen und in den Solvenzkapitalanforderungen für die Kategorien Underwriting, Rückstellungen, Markt-, Kredit- und operationelle Risiken berücksichtigt werden.

Die PRA formuliert dies als Risikomanagement und nicht als Klimapolitik: „Klimabezogene Risiken entstehen über zwei Hauptkanäle – physische Risiken und Übergangsrisiken“. Die operativen Details verdeutlichen jedoch den Umfang. Das Konsultationsdokument warnt:

… Der Übergang zu einer emissionsarmen Wirtschaft kann Übergangsrisiken mit sich bringen. Dies könnte eine Neubewertung des Werts einer Vielzahl von Vermögenswerten für Banken, andere Kreditgeber und Versicherer erforderlich machen, sobald die Kosten und Chancen des Übergangs deutlich werden.

Das Dokument erkennt den Mechanismus der gestrandeten Vermögenswerte direkt an:

Übergangsrisiken können sich in ähnlicher Weise über die Kredit- und Anlageportfolios der Banken auf diese auswirken. Ein emissionsintensiver Hersteller könnte aufgrund klimabezogener Vorschriften Geschäftsverluste oder höhere Kosten erleiden, wodurch sich seine Fähigkeit zur Rückzahlung eines Kredits verringert (Kreditrisiko). Ebenso könnte ein Energieversorger, der stark in Kohle investiert hat, mit Kosten für die Umrüstung seiner Anlagen oder die Umstellung auf ein anderes Erzeugungsmedium konfrontiert sein, wodurch sich sein Aktienkurs verringert (Marktrisiko).

Dies ist nun eine aufsichtsrechtliche Erwartung – die Ebene, auf der Leitlinien durch Prüfungen zu Kapitalanforderungen werden.

Die Bank of England, die Mark Carney von 2013 bis 2020 leitete, schlägt nun vor, sein Rahmenwerk in die Aufsichtsstruktur zu integrieren, die darüber entscheidet, welche Kredite zu welchem Preis vergeben werden.

XIV. Die Vollendung

Im November 2025 veröffentlichte die OECD Leitlinien für die Erstellung des Systems volkswirtschaftlicher Gesamtrechnungen 202584 – dem internationalen statistischen Standard zur Messung des BIP. In der aktualisierten Fassung wird die Erschöpfung natürlicher Ressourcen als Produktionskosten behandelt. Nach dem SNA 2008 wurde die Erschöpfung von Ressourcen als buchhalterische Anpassung erfasst85. Nach dem SNA 2025 verringert sie das Nettoinlandsprodukt, das Nationaleinkommen und die Nettosparquote86. Die OECD merkte an, dass diese Änderung „wichtig ist, um den politischen Entscheidungsträgern bessere Signale zu geben, ob das derzeitige Wirtschaftswachstum nachhaltig ist“.

Die Infrastruktur erstreckt sich nun von der Finanzregulierung bis zur volkswirtschaftlichen Gesamtrechnung. Das Szenario, das den NGFS-Stresstests zugrunde liegt, wurde von einem akademischen Konsortium entwickelt, dem IIASA, das Potsdam-Institut, die University of Maryland, Climate Analytics, die ETH Zürich und das National Institute of Economic and Social Research angehören – finanziert durch Zuschüsse von Bloomberg Philanthropies und der ClimateWorks Foundation.

Die NGFS-Szenarien führen „stranded assets” ausdrücklich als Übertragungskanal auf, über den Übergangsrisiken die Wirtschaft beeinflussen87. Die technische Dokumentation des NGFS ist eindeutig:

Die für die NGFS-Szenarien ausgewählten Modelle fließen auch in die IPCC-Berichte ein, wodurch ein hohes Maß an Konsistenz zwischen den Rahmenwerken von NGFS und IPCC gewährleistet ist.

Zu den Übergangsrisikomodellen gehört auch MESSAGEix-GLOBIOM von IIASA – dasselbe integrierte Bewertungsmodell, das auch für die Biodiversitätsbewertungen von IPBES und die CBD-Vertragsrahmen herangezogen wird. Ein Modell, mehrere Ergebnisse.

Der Politiker liest den IPCC-Bericht, der Zentralbanker liest das NGFS-Szenario, der Biodiversitätsspezialist liest die IPBES-Bewertung. Alle scheinen sich gegenseitig zu bestätigen.

Es handelt sich um dieselben Modellläufe, die für unterschiedliche Zielgruppen neu formatiert wurden.

Bis 2017 veröffentlichten dieselben Forscher der IIASA und aus Potsdam einen Artikel in Science. In ihrem Beitrag „A roadmap for rapid decarbonization”88 forderten sie „ein sofortiges Moratorium für Investitionen in neue, unverminderte Kohleenergie”, um „künftige gestrandete Vermögenswerte zu minimieren”. Sie schlugen ein „Kohlenstoffgesetz” vor, das eine Halbierung der Emissionen alle zehn Jahre vorsieht. Sie forderten, dass „die Stabilisierung des Klimas gleichberechtigt neben wirtschaftlicher Entwicklung, Menschenrechten, Demokratie und Frieden stehen muss” und dass „die Ausarbeitung und Umsetzung der Kohlenstoff-Roadmap daher im Mittelpunkt des UN-Sicherheitsrats stehen sollte”.

Die Autoren, die die Modelle erstellen, schreiben auch die politischen Empfehlungen.

Im Dezember 2025 veröffentlichte die OECD Leitlinien zum Thema „Zukunftssichere Immobilieninvestitionen”89, in denen NGFS-Szenarien und Stranded-Asset-Analysen auf einen Sektor mit einem Wert von 111 Billionen US-Dollar in den OECD-Ländern angewendet wurden – fast doppelt so viel wie das gesamte BIP. Das von zwei Fondsmanagern entwickelte Vokabular strukturiert nun die Art und Weise, wie Regulierungsbehörden Risiken in der bebauten Umwelt bewerten.

Die OECD-Leitlinien wirken nicht isoliert. Die Institutional Investors Group on Climate Change hat ARESI90 entwickelt – ein Rahmenwerk zur Bewertung von Immobilien anhand von Nachhaltigkeitsindikatoren –, das dieselben NGFS-Szenarien in Screening-Kriterien auf Portfolioebene übersetzt.

Regulatorische Vorgaben von oben, Druck durch Investorenkonsortien von unten.

Der Immobilienbesitzer gerät zwischen die Fronten.

XV. Die Ausführungsebene

Die Bank für Internationalen Zahlungsausgleich baut derzeit die Infrastruktur auf, die all dies auf der Ebene einzelner Transaktionen durchsetzbar machen könnte.

In ihrem Wirtschaftsbericht 2023 skizzierte die BIZ das Konzept eines „Unified Ledger”91 – einer neuen Art von Finanzmarktinfrastruktur, die digitale Zentralbankwährungen (CBDCs), tokenisierte Einlagen von Geschäftsbanken und andere Finanzforderungen auf einer einzigen programmierbaren Plattform zusammenführt. Der Bericht beschreibt, wie ein solches Hauptbuch eine „atomare Abwicklung” ermöglichen würde – den gleichzeitigen Austausch von Vermögenswerten, bei dem „die Übertragung des einen nur bei Übertragung des anderen erfolgt”.

Die wichtigste Fähigkeit ist die Programmierbarkeit. Wie BIZ-Generaldirektor Agustín Carstens in einer Rede im November 202392 erklärte:

Ein Smart Contract ist ein Computerprogramm, das bedingte „if/then“- und „while“-Befehle ausführt. Kombinierbarkeit bedeutet, dass viele Smart Contracts, die eine Vielzahl von Transaktionen und Situationen abdecken, wie „Geld-Lego“ miteinander kombiniert werden können. Mit diesen neuen Funktionen könnte jede Abfolge von Transaktionen mit programmierbarem Geld und digitalen Vermögenswerten automatisiert und nahtlos integriert werden.

Der BIZ-Entwurf sieht vor, dass Zahlungen auf einem einheitlichen Hauptbuch „unter bestimmten realen Bedingungen” erfolgen können – und dass solche Bedingungen „ebenfalls” in die Ausführungsumgebung aufgenommen werden. Die Abwicklung wird programmierbar: Transaktionen werden nur abgeschlossen, wenn die Bedingungen erfüllt sind.

Der BIS Innovation Hub93 beschränkt sich nicht nur auf theoretische Überlegungen. Die Projekte Helvetia94, Jura95 und Mariana96 haben die grenzüberschreitende Abwicklung von tokenisierten Vermögenswerten in Wholesale-CBDC getestet. Der gemeinsam mit dem New York Innovation Centre entwickelte Proof-of-Concept „Regulated Liability Network“97 untersuchte, wie tokenisiertes Zentralbankgeld und Einlagen von Geschäftsbanken aus mehreren Rechtsräumen auf einer gemeinsamen Infrastruktur funktionieren könnten. Carstens hat angedeutet, dass die BIZ diese Arbeit auf tokenisierte Wertpapiere ausweiten möchte.

Dies ist die Vision von Hess, Marx, Lenin, Bogdanow und Leontief, die schlußendlich umgesetzt wurde.

Das „soziale Blut” wird zu ausführbarem Code. Die Buchhaltung erfolgt nicht mehr rückblickend, sondern vorausschauend. Transaktionen können anhand beliebiger Kriterien validiert werden, die die Betreiber in das System laden.

In seinem Fragment über Maschinen98 aus dem Jahr 1858 beschrieb Marx, wie der „allgemeine Intellekt“ – das gesamte Wissen der Gesellschaft – in das Anlagekapital, in das Maschinensystem selbst, eingebettet werden würde. Das Fragment wird nun auf zwei Ebenen verwirklicht: Künstliche Intelligenz absorbiert den allgemeinen Intellekt – die Summe der menschlichen Textproduktion, Denkmuster, Verhaltensdaten – und verarbeitet ihn zu Szenarien und Parametern; das Unified Ledger setzt diese Parameter bei der Abrechnung durch.

Die aktuellen Kriterien sind auf Nachhaltigkeit und Verantwortung für den Planeten ausgerichtet. Aber die Infrastruktur ist inhaltsunabhängig. Einmal aufgebaut, wird sie alle ihr vorgegebenen Regeln durchsetzen. Die Governance verlagert sich von der Bestrafung nachträglich hin zur Prävention vor der Ausführung. Verstöße führen nicht zu Geldstrafen, sondern zu einer fehlgeschlagenen Abwicklung. Die Transaktion findet nie statt.

Das ist „inklusiver Kapitalismus” – ein Begriff, der vom Vatikanischen Rat und Lynn Forester de Rothschilds Koalition der Guardians bevorzugt wird. Inklusion klingt großzügig, bis man merkt, dass sie an Bedingungen geknüpft ist. Man wird einbezogen, wenn man sich daran hält. Die Bedingungen werden durch Koeffizienten festgelegt, die aus Modellen abgeleitet werden.

Die Modelle werden von Institutionen erstellt, die keiner Wählerschaft gegenüber rechenschaftspflichtig sind.

Wer die Kriterien nicht erfüllt, wird nicht bestraft, nicht inhaftiert und nicht ausdrücklich ausgeschlossen. Man kann lediglich keine wirtschaftlichen Transaktionen durchführen.

Die rechtliche Infrastruktur ist bereits vorhanden.

Die nach 2008 geschaffenen Abwicklungsrahmen geben den Behörden die Befugnis, Forderungen abzuschreiben und Einlagen über ein Wochenende hinweg in Eigenkapital umzuwandeln, ohne dass es einer gerichtlichen Anordnung bedarf. Mit der Überarbeitung von Artikel 8 des UCC im Jahr 1994 wurde das Eigentum an bestimmten Wertpapieren durch „Wertpapieransprüche” ersetzt – vertragliche Forderungen gegenüber Intermediären in gepoolten Strukturen, bei denen Derivate-Kontrahenten Vorrang haben. Das UNCITRAL-Modellgesetz über elektronisch übertragbare Aufzeichnungen aus dem Jahr 2017, das derzeit weltweit übernommen wird, macht das Eigentum an digitalen Vermögenswerten von der systemanerkannten Kontrolle abhängig: Wer die Kontrolle verliert, verliert auch das Eigentum.

Die gleiche BIZ, die das Unified Ledger aufbaut, koordiniert auch die rechtliche Harmonisierung, durch die der Besitz durch die Kontrolle ersetzt wird – und die Kontrolle kann mit der Geschwindigkeit der Abrechnung neu zugewiesen werden, ohne dass die Möglichkeit einer Berufung besteht.

XVI. Schließen der Ausgänge

Die Architektur ist ohne alternative Schienen nicht vollständig.

Im Dezember 2022 hat der Basler Ausschuss für Bankenaufsicht seine „Prudential treatment of cryptoasset exposures” (SCO60)99 fertiggestellt, deren Umsetzung im Januar 2025 beginnt. Der Rahmen weist ungedeckten Krypto-Assets – Bitcoin, Ethereum, den meisten Tokens – ein Risikogewicht von 1250% zu.

Banken müssen Kapital in Höhe des gesamten Risikowerts vorhalten. Eine Bank, die Bitcoin im Wert von 100 Millionen Dollar hält, muss dafür Kapital in Höhe von 100 Millionen Dollar vorhalten.

Es handelt sich hierbei nicht um eine Regulierung durch Verbote, sondern um ein Verbot durch Kapitalkosten. Bei einer Risikogewichtung von 1250% wird es aus wirtschaftlicher Sicht unmöglich, ungedeckte Krypto-Assets in institutionellem Umfang zu halten.

Das gleiche Basler Rahmenwerk, das um Klimarisikogewichte erweitert wird, schließt gleichzeitig den Ausweg zu alternativen Abwicklungssystemen aus.

Die Architektur wirkt somit gleichzeitig auf drei Ebenen:

- Machen Sie „braune“ Vermögenswerte durch erhöhte Risikogewichte und Offenlegungspflichten teuer in der Haltung.

- Machen Sie „grüne“ Vermögenswerte durch eine günstige taxonomische Behandlung und reduzierte Kapitalkosten günstig in der Haltung.

- Schließen Sie die Hintertür zu alternativen Schienen, die es ermöglichen könnten, dass Kapital vollständig aus dem Klassifizierungssystem entweicht.

Das Kapital fließt nicht nur in genehmigte Aktivitäten – es wird in dem System, in dem diese Regeln gelten, gefangen.

XVII. Die ausdrückliche Erklärung

Die Architekten waren bei der Gestaltung nicht gerade subtil.

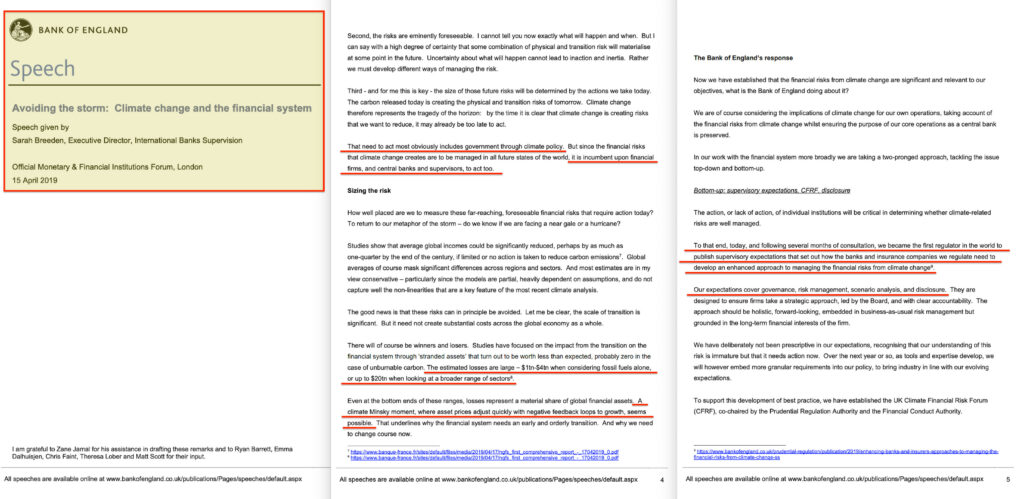

Im April 2019 gab Sarah Breeden – damals Executive Director of International Banks Supervision bei der Bank of England – bekannt, dass Großbritannien „als erste Aufsichtsbehörde weltweit aufsichtsrechtliche Erwartungen“ in Bezug auf Klimarisiken veröffentlicht habe100. In ihrer Rede vor dem Official Monetary & Financial Institutions Forum nannte sie Verluste aus gestrandeten Vermögenswerten in Höhe von „1 bis 4 Billionen US-Dollar, wenn man nur fossile Brennstoffe berücksichtigt, oder bis zu 20 Billionen US-Dollar, wenn man ein breiteres Spektrum von Sektoren betrachtet”. Sie warnte vor einem „Klimawandel-Minsky-Moment, in dem sich die Vermögenspreise schnell anpassen und negative Rückkopplungseffekte auf das Wachstum haben”101.

Die operative Logik war eindeutig: Die Szenarioanalyse „sollte Finanzunternehmen dazu anregen, den Übergang voranzutreiben, damit sie ihm voraus sind und ihn kontrollieren können – indem sie ihr Kapital in widerstandsfähige Unternehmen investieren und solche meiden, die es nicht sind”.

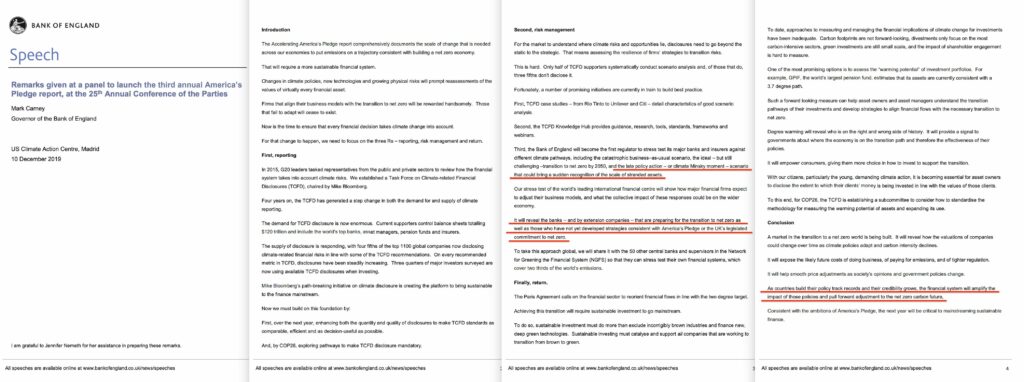

Acht Monate später, auf der COP25 in Madrid, formulierte Mark Carney das Gestaltungsprinzip in aller Deutlichkeit102:

Unternehmen, die ihre Geschäftsmodelle auf den Übergang zur Netto-Null ausrichten, werden reichlich belohnt werden. Diejenigen, die sich nicht anpassen, werden aufhören zu existieren.

Er beschrieb den bevorstehenden Stresstest der Bank of England als Aufschluss über „die Banken – und damit auch Unternehmen –, die sich auf den Übergang zur Netto-Null vorbereiten, sowie diejenigen, die noch keine Strategien entwickelt haben“. Der Test würde „das Szenario einer verspäteten politischen Maßnahme – oder eines klimatischen Minsky-Moments – modellieren, das zu einer plötzlichen Erkenntnis über das Ausmaß der gestrandeten Vermögenswerte führen könnte“.

Und er benannte den Mechanismus:

Wenn die Länder ihre politischen Erfolge ausbauen und ihre Glaubwürdigkeit wächst, wird das Finanzsystem die Wirkung dieser Maßnahmen verstärken und die Anpassung an eine CO2-neutrale Zukunft vorantreiben.

Das Finanzsystem als Verstärker. Vorgezogene Anpassung.

Unternehmen, die sich nicht anpassen, hören auf zu existieren.

XVIII. Warum Zentralbanken?

Das können nur die Zentralbanken sein. Keine andere Institution nimmt diese Schnittstelle ein.

- Der Finanzstabilitätsrat legt internationale Standards für die Finanzstabilität fest.

- Der Basler Ausschuss erstellt die Kapitalformeln – die Risikogewichte, Ausfallwahrscheinlichkeitsparameter und Verlustannahmen bei Ausfall, die bestimmen, wie viel Kapital eine Bank für einen bestimmten Vermögenswert vorhalten muss.

- Das Netzwerk für die Ökologisierung des Finanzsystems erstellt die Klimaszenarien, die in diese Formeln einfließen.

Zusammen kontrollieren sie die Kapitalkosten.

Die Preisgestaltung ist jedoch keine Durchsetzung. Diese Funktion obliegt der Financial Action Task Force. Die FATF legt die globalen Standards für die Einhaltung der Vorschriften zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung fest – die Infrastruktur, die es den Behörden ermöglicht, Konten einzufrieren, Transaktionen zu blockieren und Institutionen vom Korrespondenzbankgeschäft auszuschließen.

Im Jahr 2021 aktualisierte die FATF ihre Leitlinien, um ausdrücklich Erlöse aus Umweltverbrechen abzudecken: illegale Abholzung, Handel mit Wildtieren, Handel mit Abfällen, illegaler Bergbau. Dieselben Compliance-Mechanismen, die zur Verfolgung der Terrorismusfinanzierung eingerichtet wurden, können nun auch Erlöse aus „Umweltverbrechen” aufspüren. Die Durchsetzungsebene war bereits vorhanden. Es mussten lediglich neue Vortaten definiert werden.

Die Zentralbanken befinden sich somit an der Schnittstelle zweier Fähigkeiten, über die keine andere Institution verfügt: die Befugnis, den Kapitalpreis durch aufsichtsrechtliche Vorschriften festzulegen, und die Befugnis, die Einhaltung der Vorschriften durch das AML/CFT-Netzwerk durchzusetzen.

Der Gesetzgeber kann Gesetze verabschieden. Die Regulierungsbehörden können Vorschriften erlassen. Aber nur die Zentralbanken – über den FSB-Basel-NGFS-Verbund und die FATF-Durchsetzungsebene – können das Kapital selbst von Kriterien abhängig machen, die sie selbst festlegen.

XIX. Die Legitimitätsbrücke

Die Befugnis zur Festlegung dieser Kriterien liegt bei einer parallelen institutionellen Kette.

IIASA (das Internationale Institut für Angewandte Systemanalyse, gegründet 1972) und das Potsdam-Institut für Klimafolgenforschung erstellen die integrierten Bewertungsmodelle103. Diese Modelle berechnen Emissionspfade, Kohlenstoffbudgets und Übergangsszenarien.

Das gleiche IIASA-Potsdam-Konsortium, das NGFS-Szenarien104 für Zentralbanken erstellt, liefert auch die Modelle für den IPCC und die IPBES.

Der IPCC fasst die Modelle in Bewertungsberichten zusammen105. Diese Berichte definieren den wissenschaftlichen Konsens: Wie viel Kohlenstoff darf innerhalb eines bestimmten Temperaturziels ausgestoßen werden, wie schnell müssen die Emissionen sinken, welche Sektoren müssen sich wandeln? Der IPCC macht keine Politik. Er definiert die Parameter, innerhalb derer Politik gemacht wird.

Die UN-Klimarahmenkonvention setzt die Erkenntnisse des IPCC in vertragliche Verpflichtungen um. Die Temperaturziele106, die national festgelegten Beiträge107 und die globale Bestandsaufnahme108 des Pariser Abkommens leiten sich alle aus den Kohlenstoffbudgets des IPCC ab, die anhand von Indikatoren (normalisierte Überwachungsdaten)109 gemessen werden. Die UNFCCC bietet die rechtliche Grundlage110 – den Rahmen von Verpflichtungen, auf den sich Regierungen berufen, wenn sie ihren Volkswirtschaften Übergangsauflagen auferlegen.

Die Biodiversitätskette verläuft parallel dazu. Die Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services (IPBES)111 fasst die Ökosystemwissenschaft in Bewertungsberichten112 zusammen – dem IPCC-Äquivalent für die Biodiversität. Das Übereinkommen über die biologische Vielfalt113 wandelt diese Erkenntnisse in vertragliche Verpflichtungen um: Das im Dezember 2022 verabschiedete Globale Rahmenwerk für die biologische Vielfalt von Kunming-Montreal114 verpflichtet die Vertragsparteien, bis 2030 30% der Land- und Meeresflächen zu schützen115 und die Finanzströme an den Zielen der biologischen Vielfalt auszurichten.

Die Internationale Union für Naturschutz stellt die operativen Klassifizierungen bereit – die Rote Liste116, die definiert, welche Arten bedroht sind, die Schutzgebietskategorien117 und die Standards für „naturbasierte Lösungen“118.

Da sich die Methodik für gestrandete Vermögenswerte von Kohlenstoff auf Ökosysteme ausweitet, liefert diese Kette die maßgeblichen Grenzen.

Eine Pipeline, mehrere Ergebnisse. Dieselben Modellierungsinstitute, die den Zentralbanken sagen, wie sie das Übergangsrisiko bewerten sollen, sagen auch dem IPCC und dem IPBES, wo die planetarischen Grenzen liegen.

Die Legitimität zur Festlegung von Umweltgrenzen geht im Bereich Klima von IIASA/Potsdam über IPCC und UNFCCC und im Bereich Biodiversität über IPBES und CBD aus.

Beide Übereinkommen stützen sich auf die GEF als Finanzierungsmechanismus, der Mischfinanzierungen nutzt, um privates Kapital zu mobilisieren.

Dieses private Kapital wird wiederum durch Aufsichtsrahmen gesteuert, die von denselben Modellierungsinstituten über das NGFS bis hin zu den Zentralbanken und Basel fließen.

Öffentliche und private Finanzierungskanäle sind in derselben zugrunde liegenden Architektur verankert.

Die beiden Ketten laufen in Aufsichtsrahmen zusammen, die die Kreditvergabe von Kriterien abhängig machen, die aus Modellen abgeleitet sind, von denen die meisten Menschen noch nie etwas gehört haben.

Das Endprodukt ist eine „naturbasierte Lösung”119.

XX. Die nächste Phase

Die nächste Phase ist bereits absehbar.

Wenn die These der gestrandeten Vermögenswerte Kohlenstoffreserven zu einem finanziellen Risiko machte, so macht das inverse Leontief-Modell Ökosysteme zu finanziellen Abhängigkeiten.

Im Dezember 2025 veröffentlichte die EZB die Methodik für Nature Value-at-Risk120 – einen Rahmen für die Umwandlung von Ökosystembedingungen in portfoliogestützte Risikokennzahlen. Die Formel lautet Hazard × Exposure × Vulnerability [Gefahr × Exposition × Anfälligkeit] und wird für achtzehn Ökosystemleistungen unter Verwendung derselben Input-Output-Architektur berechnet, die Leontief in den 1930er Jahren entwickelt hat. Das Papier nennt seinen Zweck ganz klar:

… die Grundlagen für die Einbeziehung naturbezogener Risiken in aufsichtsrechtliche Bewertungen und makroprudenzielle Rahmenwerke zu schaffen.

Der Weg ist klar. Zunächst interne Risikomodelle. Dann die aufsichtsrechtliche Überprüfung. Dann verbindliche Anforderungen – Stresstestvorlagen, Säule-2-Erwartungen, Regeln für die Zulässigkeit von Sicherheiten. Die EZB hat angekündigt, dass ihr nächster Schritt „die Entwicklung eines naturbezogenen Stresstests für Banken im Euroraum“ sein wird.

Wenn NVaR-Ergebnisse in Ausfallwahrscheinlichkeit, Verlust bei Ausfall und Risiko bei Ausfall umgewandelt werden, fließen die Bedingungen des Ökosystems in die Kapitalanforderungen ein, die sich wiederum auf die Kreditpreise in der gesamten Wirtschaft auswirken.

Der Zinssatz für eine Hypothek, die einem Arbeitgeber zur Verfügung stehende Kreditlinie, der Preis der Waren in den Supermarktregalen – alles wird von einem Koeffizienten beeinflusst, von dem die meisten Menschen noch nie gehört haben.

Die Frage ist nun nicht, ob die Methodik von einem gelegentlichen Papier zu einer aufsichtsrechtlichen Erwartung wird. Die Frage ist, wie schnell dies geschieht – und was passiert, wenn die Validierungsfelder in einem programmierbaren Hauptbuch nicht mehr nur Kohlenstoffkoeffizienten, sondern auch Ökosystemabhängigkeitswerte überprüfen.

Die dokumentierte Kette ist vollständig:

Stern-Bericht (2006)

→ CDP-Offenlegungsnorm (seit 2000)

→ Robins/Campanale-These zu gestrandeten Vermögenswerten (2000er Jahre)

→ Grantham-Ökonomie der Pfadabhängigkeit

→ Carbon Tracker-Daten (2011)

→ Carney/Villeroy 2015 regulatorischer Kurswechsel

→ TCFD-Offenlegungsrahmen (2017)

→ BlackRock-Bedingungen für den Zugang zu Kapital (2020)

→ EU-Taxonomie-Klassifizierung (2020)

→ Green Swan BIS-Doktrin (2020)

→ GFANZ-koordinierte Verpflichtung (2021)

→ Klimaprinzipien des Basler Ausschusses (2022)

→ Krypto-Verbot des Basler Ausschusses SCO60 (2022)

→ NGFS-Stresstest-Parameter (2025)

→ Mathematik der Kapitalformel der BIZ (2025)

→ Aufsichtserwartungen der Bank of England (2025)

→ Programmierbare Abwicklung mit einheitlichem Hauptbuch (2023–heute).

Jeder Knotenpunkt erfüllte seine Funktion. Das Ergebnis ist eine Infrastruktur, die das Wirtschaftsleben von Kriterien abhängig machen kann, die außerhalb demokratischer Auseinandersetzungen festgelegt wurden.

Die Konvergenz war nicht organisch. Organische intellektuelle Entwicklung verläuft über Meinungsverschiedenheiten vor dem Konsens, über die Überprüfung von Theorien anhand von Daten im Laufe der Zeit und über unabhängige Forscher, die die Arbeit der anderen entdecken, nachdem sie zu ähnlichen Schlussfolgerungen gelangt sind.

Die Aufzeichnungen zeigen etwas anderes:

- Theorie und Daten, die parallel von benachbarten Institutionen aus denselben Finanzierungsquellen entwickelt wurden.

- Identisches Vokabular, das innerhalb weniger Wochen in den Reden von Zentralbankern verschiedener Länder auftaucht.

- Vorab festgelegte Offenlegungsnormen, die nur noch formalisiert werden müssen.

- Personal, das alle Knotenpunkte des Netzwerks durchläuft.

- Eine Finanzarchitektur, die den Verträgen, die sie umsetzen soll, vorausgeht – genau wie die GEF der UNFCCC und der CBD vorausging.

Das Muster ist nicht Entdeckung – es ist Projektmanagement. Und es geht nicht mehr nur um das Klima.

Aber das war es auch nie, wie uns die EU bereits 2020 in ihrer Taxonomie und die BIZ in ihrem „Green Swan” mitgeteilt haben.

Fußnoten

1 https://www.lse.ac.uk/granthaminstitute/publication/the-economics-of-climate-change-the-stern-review/

2 https://www.theigc.org/people/nicholas-stern

3 https://www.lse.ac.uk/granthaminstitute/profile/nicholas-stern/

4 https://www.carbontracker.org/expect-the-unexpected-dashboard/

5 https://newclimateeconomy.net/

6 https://www.lse.ac.uk/granthaminstitute/inspirecentralbankingtoolbox/

7 https://www.ngfs.net/system/files/import/ngfs/medias/documents/biodiversity_and_financial_stability_exploring_the_case_for_action.pdf

8 https://www.germanwatch.org/sites/germanwatch.org/files/dickinson.pdf

9 https://www.cdp.net/en/insights/cdp-disclosure-cycle-2025-how-our-accredited-solutions-providers-can-support

10 https://www.fsb-tcfd.org/about/

11 https://greenhouse.agency/blog/secrets-pioneers-mark-campanale/

12 https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52000DC0087

13 https://publications.ieaghg.org/docs/overviews/2007-4.pdf

14 https://www.sciencedirect.com/science/article/abs/pii/S0301421500000707

15 https://www.oecd.org/content/dam/oecd/en/publications/reports/2001/02/competition-in-electricity-markets_g1gh1a61/9789264192768-en.pdf

16 https://www.oecd.org/content/dam/oecd/en/publications/reports/2008/10/co2-capture-and-storage-a-key-carbon-abatement-option_g1gh8ac4/9789264041417-en.pdf

17 https://www.rbf.org/news/carbon-tracker-initiative-warns-risky-investment-bubble-its-latest-report

18 https://carbontracker.org/reports/carbon-bubble/

19 https://www.rollingstone.com/politics/politics-news/global-warmings-terrifying-new-math-188550/

20 https://www.rbf.org/mission-aligned-investing/fossil-fuel-divestment

21 https://web.archive.org/web/20141210080626/http://www.carbontracker.org/wp-content/uploads/2014/09/Unburnable-Carbon-2-Web-Version.pdf

22 https://www.worldbank.org/content/dam/Worldbank/document/WEurope/2014/IMF-global-commission-economy-climate.pdf

23 https://newclimateeconomy.net/content/about-us.html

24 https://newclimateeconomy.net/sites/default/files/2023-08/Path-dependence-and-econ-of-change.pdf

25 https://www.smithschool.ox.ac.uk/research/stranded-assets-transition-finance

26 https://unfccc.int/files/press/press_releases_advisories/application/pdf/pr20141604_brownuni.pdf

27 https://unfccc.int/files/press/press_releases_advisories/application/pdf/pr20141604_brownuni.pdf

28 https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability

29 https://www.fsb-tcfd.org/about/

30 https://www.bis.org/review/r151229f.htm

31 https://www.fsb.org/2017/06/task-force-publishes-recommendations-on-climate-related-financial-disclosures/

32 https://oneplanetsummit.fr/en/one-planet-summit-building-multi-stakeholder-platform-160

33 https://www.ngfs.net/en/about-us/origin-and-purpose

34 https://www.ngfs.net/en/about-us/membership

35 https://www.pik-potsdam.de/en/home

36 https://www.climateworks.org/press-release/inspire-launch/

37 https://www.lse.ac.uk/granthaminstitute/wp-content/uploads/2020/06/Building-the-analytical-foundations-for-greening-the-financial-system_First-report-of-INSPIRE.pdf

38 https://www.blackrock.com/corporate/investor-relations/2020-larry-fink-ceo-letter

39 https://eur-lex.europa.eu/eli/reg/2020/852/oj/eng

40 https://www.bankofengland.co.uk/news/2019/december/mark-carney-named-united-nations-special-envoy-for-climate-action-and-finance

41 https://www.gfanzero.com/about/

42 https://www.netzeroassetmanagers.org/nzam-ready-for-its-next-chapter/

43 https://www.unepfi.org/net-zero-alliance/

44 https://www.unepfi.org/forum-for-insurance-transition-to-net-zero/

45 https://www.fsb.org/uploads/P130723.pdf

46 https://www.bis.org/bcbs/index.htm

47 https://www.bis.org/bcbs/publ/d532.htm

48 https://www.bis.org/publ/othp31.pdf

49 https://www.bis.org/review/r040618d.pdf

50 https://unfccc.int/sites/default/files/resource/National_Low_Carbon_Strategy_v2_EN.pdf

51 https://www.un.org/en/climatechange/paris-agreement

52 https://unfccc.int/news/renewable-energies-the-cheapest-option

53 https://unfccc.int/news/paris-agreement-triggers-divestment-from-coal-study

54 https://unfccc.int/news/major-companies-face-usd-1-trillion-in-climate-risks

55 https://unu.edu/sites/default/files/2024-03/Africa_s_Development_in_age_of_stranded_Assets_INRA2019_.pdf

56 https://unfccc.int/sites/default/files/resource/Finance_ActionTable.pdf

57 https://www.ipcc.ch/report/ar6/syr/downloads/report/IPCC_AR6_SYR_FullVolume.pdf

58 https://web.archive.org/web/20140906033853/https://ieg.worldbankgroup.org/Data/reports/chapters/gef_vl2.pdf

59 https://unfccc.int/process-and-meetings/the-paris-agreement

60 https://oneplanetsummit.fr/en/coalitions-82/network-greening-financial-system-ngfs-179

61 https://www.unep.org/news-and-stories/press-release/inquiry-design-sustainable-financial-system

62 https://www.lse.ac.uk/granthaminstitute/profile/nick-robins/

63 https://www.bankofcanada.ca/profile/mark-carney/

64 https://www.bankofengland.co.uk/about/people/past/mark-carney/biography

65 https://www.fsb.org/about/history-of-the-fsb/

66 https://www.esrb.europa.eu/news/pr/date/2013/html/pr130919.en.html

67 https://www.bis.org/press/p170911.htm

68 https://www.un.org/sg/en/content/sg/personnel-appointments/2019-12-01/mr-mark-joseph-carney-of-canada-special-envoy-climate-action-and-finance

69 https://www.gfanzero.com/about/

70 https://stripe.com/gb/newsroom/news/mark-carney-joins-stripe-board

71 https://www.pm.gc.ca/en/about

72 https://www.ngfs.net/system/files/import/ngfs/medias/documents/biodiversity_and_financial_stablity_building_the_case_for_action.pdf

73 https://www.ngfs.net/system/files/import/ngfs/medias/documents/central_banking_and_supervision_in_the_biosphere.pdf

74 https://data.europa.eu/data/datasets/oai-zenodo-org-14869924?locale=sv

75 https://planet-tracker.org/about/

76 https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5850073

77 https://www.ngfs.net/system/files/2025-11/NGFS%20scenarios%20narratives%20and%20key%20findings_0.pdf

78 https://www.ngfs.net/system/files/2025-07/NGFS%20Short-term%20climate%20Scenarios_Technical%20Documentation.pdf

79 https://www.bis.org/publ/work1274.pdf

80 https://www.bankofengland.co.uk/prudential-regulation/publication/2025/april/enhancing-banks-and-insurers-approaches-to-managing-climate-related-risks-consultation-paper

81 https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/supervisory-statement/2025/ss3115-december-2025-update.pdf

82 https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.ilaap_guide_201811.en.pdf

83 https://www.eiopa.europa.eu/system/files/2022-10/eiopa_guidelines_on_orsa_en.pdf

84 https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/11/measuring-natural-resources-in-the-national-accounts_549be590/420c7c2a-en.pdf

85 https://unstats.un.org/unsd/nationalaccount/aeg/2020/M14_6_2_Accounting_Economic_Ownership_Depletion_Natural_Resources.pdf

86 https://unstats.un.org/unsd/nationalaccount/snaupdate/2025/2025_SNA_Combined.pdf

87 https://www.ngfs.net/system/files/2025-01/NGFS%20Climate%20Scenarios%20Technical%20Documentation.pdf

88 https://pure.iiasa.ac.at/id/eprint/14498/1/Rockstr%C3%B6mEtAl_2017_Science_A%20roadmap%20for%20rapid%20decarbonization.pdf

89 https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/11/future-proofing-real-estate-investment_f3d78bbb/2dd12063-en.pdf