Wie Vanguard die Welt eroberte – James Corbett

Quelle: (4) How Vanguard Conquered the World – The Corbett Report

Sie haben also „How BlackRock Conquered the World“ gesehen [die dazugehörige dreiteilige Artikelreihe gibt’s bei mir in deutscher Übersetzung hier, hier und hier] und wissen nun, wie dieser Finanzriese mit einem verwalteten Vermögen von Billionen Dollar weite Teile der Wirtschaft übernommen hat. Sie wissen, dass BlackRock zu den größten institutionellen Anlegern in fast allen großen Fortune-500-Unternehmen gehört, und Sie wissen, wie Fink und seine Bande diesen unglaublichen Reichtum nutzen, um politische und soziale Macht auszuüben, die Industrie zu lenken und letztlich den Lauf der Zivilisation zu steuern.

Und da Sie die Podcast-Dokumentation bis zum Ende gesehen haben, werden Sie sich auch daran erinnern, dass ich darauf hingewiesen habe, dass der größte institutionelle Investor in den meisten dieser Unternehmen nicht BlackRock, sondern die „Vanguard Group“ ist.

Was also ist die Vanguard Group? Woher kommt sie? Was macht sie? Und wie passt dieser Finanzkoloss in den Gesamtplan von BlackRock/ESG/Net Zero für die Zukunft der (kontrollierten) Wirtschaft? Gute Fragen! Lassen Sie uns die Ärmel hochkrempeln und uns an die Arbeit machen, sie zu beantworten.

Der Aufstieg von Vanguard

So wie die offizielle Geschichte von BlackRock mit der Demütigung eines aufstrebenden Stars der Finanzwelt beginnt – BlackRock-Gründer Larry Fink hat angeblich eine wertvolle Lektion in Sachen Risikomanagement gelernt, nachdem er bei der Investmentbank „First Boston“ in einem einzigen Quartal 100 Millionen Dollar verloren hatte -, so beginnt auch die Geschichte von Vanguard mit der Zitronen-zu-Limonade-Geschichte eines Finanzgenies.

Im Fall von Vanguard beginnt die Geschichte mit John Clifton „Jack“ Bogle, einem Titanen der Finanzbranche, dessen konservatives Anlage-Ethos, wie man uns erzählt, in der Zeit der Großen Depression geprägt wurde. Bogle wurde im Mai 1929 in New Jersey geboren – nur wenige Monate vor dem großen Börsenkrach, der das Vermögen seiner Familie vernichtete, seinen Vater in den Alkoholismus trieb und schließlich zur Scheidung seiner Eltern führte – und war gezwungen, sich anzustrengen und hervorragende schulische Leistungen zu erbringen, während er gleichzeitig in verschiedenen Jobs arbeitete, um die Familie über Wasser zu halten.

Trotz aller Widrigkeiten erhielt Bogle schließlich ein Stipendium für ein Wirtschaftsstudium in Princeton. Da er jedoch ein durchschnittlicher Student an einer angesehenen Institution voller intelligenter, ehrgeiziger junger Talente war, wusste er, dass er eine herausragende Abschlussarbeit schreiben musste, um sich von der Masse abzuheben. Er schwor sich, über etwas zu schreiben, das noch nie zuvor behandelt worden war, und fand sein Thema in der Dezemberausgabe 1949 des Magazins „Fortune“: die Investmentfondsbranche.

Laut Investopedia handelt es sich bei Investmentfonds um Finanzvehikel, die „das Vermögen von Aktionären bündeln, um in Wertpapiere wie Aktien, Anleihen, Geldmarktinstrumente und andere Vermögenswerte zu investieren“. In den USA gab es sie in verschiedenen Formen bereits seit dem späten 19. Jahrhundert, doch erst eine Reihe von Gesetzen, die der Kongress nach dem Börsencrash von 1929 verabschiedete – darunter vor allem der „Investment Company Act“ von 1940 -, ebnete den Weg für das explosive Wachstum der Investmentfondsbranche Mitte des 20. Jahrhunderts. Bogle las zufällig den richtigen Artikel zur richtigen Zeit, um die allererste Welle dessen zu erwischen, was sich schließlich zu einem Finanz-Tsunami entwickeln sollte.

Wenn Bogle gehofft hatte, mit seiner Dissertation seiner schwächelnden akademischen Karriere eine Wende zu geben, so war er erfolgreich. Die Dissertation führte nicht nur zu einem „Magna Cum Laude“-Diplom in Princeton, sondern erregte auch die Aufmerksamkeit von Walter Morgan, dem Gründer des renommierten „Wellington Fund“, des ersten ausgewogenen Investmentfonds in den Vereinigten Staaten. Morgan bot dem jungen Genie eine Stelle bei der „Wellington Management Company“ an, die den Fonds verwaltete, und Bogle machte sich auf den Weg, der zu einer steilen Karriere führen sollte.

Als er 1955 Assistent des Managers wurde, überwachte Bogle eine Phase explosiven Wachstums für das Unternehmen und die gesamte Investmentfondsbranche. Er überredete die Geschäftsleitung, das wachsende Interesse der Öffentlichkeit an solchen Anlagen zu nutzen und einen neuen Fonds aufzulegen, der ausschließlich aus Aktien bestand: den „Wellington Equities Fund“. Der Erfolg des neuen Fonds und Bogles harte Arbeit festigten seine Position als Walter Morgans handverlesener Nachfolger. Im Jahr 1967 wurde er Präsident des Unternehmens und 1970 CEO.

Es war jedoch eine Entscheidung, die Bogle auf dem Höhepunkt der Hausse der 60er Jahre traf, die sich später als sein größter Fehler herausstellen sollte. Angesichts der wachsenden Konkurrenz durch neuere, risikoreichere Investmentfonds, die den Anlegern höhere Renditen versprachen als die langweiligen, konservativen Wellington-Fonds, schloss sich Bogle 1966 mit der Anlageberatungsfirma „Thorndike, Doran, Paine und Lewis“ zusammen, die den aufstrebenden Ivest Fund aus Boston verwaltete.

Bogle und seine neuen Partner stellten jedoch schnell fest, dass sie unterschiedliche Visionen für das fusionierte Unternehmen hatten. Als die Hausse in den 1970er Jahren zu Ende ging und der Aktienmarkt einbrach, taten sich die Partner zusammen, um ihn als Chef der „Wellington Management Company“ zu entlassen.

Bogle bezeichnete die Fusion später als den größten Fehler seiner Karriere und seine anschließende Entlassung als den Tiefpunkt dieser Karriere. Die Entlassung sollte jedoch als Sprungbrett für die Gründung von „The Vanguard Group“ dienen.

Bogle entwickelte einen Plan, um die Zitrone der Entlassung in die Limonade eines neuen Unternehmens zu verwandeln:

Jacks Reaktion auf seine Entlassung bestand darin, sich an die Verwaltungsräte der Wellington-Fonds zu wenden. Diese Gruppen waren vom Vorstand der Wellington Management Company getrennt, die Jack gerade gefeuert hatte. Die Verwaltungsräte der Fonds waren zwar getrennt, aber im Wesentlichen Gefangene der Verwaltungsgesellschaft, und der Vorsitzende des Verwaltungsrats eines jeden Fonds war traditionell der CEO der Verwaltungsgesellschaft. So war es in der Investmentfondsbranche üblich. Dennoch schlug Jack vor, dass jeder der Verwaltungsräte die Übernahme der Aufgaben der Verwaltungsgesellschaft in Betracht ziehen sollte.

Die Vorstände der verschiedenen Wellington-Fonds stimmten dieser Idee zu und beschlossen, Jack als ihren Präsidenten zu behalten. Dann schlug er vor, dass – in radikaler Abkehr von den Branchennormen – die Fondsvorstände die Verantwortung für ihre eigenen Verwaltungsdienste übernehmen sollten, die bisher von der „Wellington Management Company“ erbracht worden waren. Wellington Management würde weiterhin als Anlageberater und Hauptzeichner der Fonds fungieren, aber die von den Fonds an die Verwaltungsgesellschaft gezahlte Gebühr würde um 1 Million Dollar gekürzt werden, um diese Umstellung der Verwaltungsdienste zu berücksichtigen.

Die Zustimmung des Vorstands der „Wellington Group of Investment Companies“ ermöglichte es Bogle, eine neue Gesellschaft zu gründen, die die Verwaltung der elf Fonds der Wellington Group übernehmen sollte. Er nannte sie „The Vanguard Group“ nach dem Flaggschiff von Lord Nelsons Flotte in der legendären Schlacht am Nil.

„Die Verbindung zu Wellington, die stolze Marinetradition, die die HMS Vanguard verkörpert, und die zukunftsweisende Bedeutung des Namens Vanguard waren mehr, als ich widerstehen konnte“, erklärte er später.

Mit einem Schlag hatte Bogle eine völlig neue Einheit geschaffen, die schließlich die Branche revolutionierte: den Investmentfonds auf Gegenseitigkeit, bei dem die Gewinne nicht an die Verwaltungsgesellschaft, sondern an die Fonds selbst zurückfließen, was bedeutet, dass „Vanguard in der Praxis versuchte, kostendeckend zu arbeiten und die Einsparungen an die Aktionäre weiterzugeben“.

Es gab noch eine weitere Hürde, die Bogle zu überwinden hatte. Die Direktoren der Fonds beschlossen, dass Vanguard das engste Mandat haben sollte: Es sollte sich nur um die Verwaltung der Fonds kümmern und durfte keine Beratungs- oder Anlageverwaltungstätigkeiten übernehmen. Bogle überwand diese Einschränkung, indem er einen vollständig passiven Fonds vorschlug, der nicht aktiv verwaltet werden sollte, sondern an die Wertentwicklung des S&P 500 Index gebunden war.

Es wäre eine Untertreibung zu sagen, dass die ersten Reaktionen erfahrener Anleger auf diese Innovation abfällig waren. Die Idee, nicht in ein einzelnes Unternehmen, sondern in einen ganzen Index zu investieren, wurde als „Ausweg“, als „Suche nach Mittelmäßigkeit“ und – angesichts der Abkehr vom traditionellen Marktethos, Gewinner auszuwählen und Verlierer fallen zu lassen – als „unamerikanisch“ verspottet.

Zum Leidwesen von Bogle beschränkte sich die Kritik nicht auf bloße Beschimpfungen. Das Zeichnungsziel von 150 Millionen Dollar für den allerersten Indexfonds, den „First Index Investment Fund“, erwies sich als zu ehrgeizig. Als die Zeichnungsfrist im August 1976 abgelaufen war, hatte der Fonds lediglich 11 Millionen Dollar eingesammelt. Das reichte nicht einmal aus, um in alle 500 Aktien des S&P 500 zu investieren, wie es die Absicht des Fonds war. So begnügten sich die Fondsmanager damit, in die 200 besten Aktien zu investieren, plus 80 weitere, die als repräsentativ für die restlichen 300 Aktien ausgewählt worden waren. Dennoch machten sie weiter, und am Ende des Jahres war das Fondsvermögen um 3 Millionen Dollar auf 14 Millionen Dollar angewachsen.

„Bogle’s Folly“ hat sich ausgezahlt. Im wahrsten Sinne des Wortes. Während der Hausse in den frühen 1980er Jahren wurde das Indexmodell immer beliebter, und Vanguard legte auch neue Fonds auf, darunter einen Rentenindexfonds und einen Gesamtmarktfonds, der den gesamten Aktienmarkt abzüglich des S&P 500 abbildete.

Heute ist die „Vanguard Group“ der weltweit größte Anbieter von Investmentfonds und der zweitgrößte Anbieter von börsengehandelten Fonds (ETFs) nach „iShares“ von BlackRock. Man verfügt über ein verwaltetes Vermögen von über 7 Billionen Dollar und ist, wie wir bereits gesehen haben, der größte institutionelle Einzelinvestor in nahezu jedem wichtigen Unternehmen in den Vereinigten Staaten.

Wem gehören die Aktien?

Da haben Sie es also. Das ist die sehr komprimierte Kurzfassung dessen, wie Vanguard zu Berühmtheit gelangte. Und wie wir wissen, ist Vanguard jetzt Teil der finsteren Finanzkabale, der alles gehört.

… Oder wissen wir das? An dieser Stelle werden die Faktenprüfer auftauchen und ihre nasale Meinung darüber äußern, dass die Verschwörungstheoretiker falsch liegen. Und wissen Sie was? Ausnahmsweise haben sie vielleicht nicht ganz unrecht.

Die Faktenprüfer von AAP und Reuters haben die Frage des wachsenden Finanzoligopols von Vanguard und BlackRock auf die Art und Weise angegangen, wie es Faktenprüfer tun: Sie haben die lächerlichste Formulierung des Arguments genommen, die sie finden konnten, und sie mit den Meinungen ihrer anerkannten „Experten“ verglichen.

Im Fall von AAPs „Global corporate monopoly claim dances on edge of reality“ wird das sehr ernste Thema des Vanguard/BlackRock-Leviathans angegangen, indem ein Facebook-Video widerlegt wird, in dem jemand das Problem diskutiert, während er einen Interpretationstanz aufführt.

Nachdem er eingeräumt hat, dass die beiden Unternehmen tatsächlich die größten Anteilseigner einer Reihe wichtiger Unternehmen sind, erklärt AAP, dass dies aus einem guten Grund geschieht: Sie investieren das Geld ihrer Kunden strategisch, um eine gute Rendite zu erzielen.

Oh, na gut.

Darüber hinaus bringt AAP Rob Nicholl – einen außerordentlichen Professor für Regulierung und Governance an der „UNSW Business School“ – ins Spiel, um seinem Hauptargument Nachdruck zu verleihen: Vanguard und BlackRock „besitzen“ nicht Pepsi und Coke, Amazon und Apple und all die anderen Unternehmen, die von den Verschwörungstheoretikern angeführt werden. Stattdessen handelt es sich bei ihren Beteiligungen an diesen Unternehmen größtenteils um passive Anlagen – entweder um börsengehandelte Fonds (ETFs), bei denen die Aktien im Verhältnis zur Marktkapitalisierung gekauft werden, oder um Indexfonds, bei denen die Aktien im Verhältnis zu dem Index, auf dem sie gehandelt werden, gekauft werden. Der Kauf und Verkauf von Aktien dieser Unternehmen erfolgt daher weitgehend automatisch: Wenn die Marktkapitalisierung eines Unternehmens fällt oder seine Aktien im Verhältnis zum Gesamtindex steigen, wäre der entsprechende ETF oder Indexfonds verpflichtet, Aktien abzustoßen oder zu kaufen, um das Mandat des Fonds aufrechtzuerhalten.

In dem Maße, in dem die Beteiligungen von Vanguard und BlackRock passive Investitionen darstellen, haben diese Beteiligungen also keinen Einfluss auf die Unternehmen oder deren Handlungen. Das Argument ist hier, dass Vanguard nicht damit drohen kann, Apple-Aktien zu verkaufen, wenn Apple sich nicht an die Woke-Agenda hält, weil Vanguard diese Aktien nicht wirklich aus einer Laune heraus verkaufen kann. Stattdessen ist Vanguard verpflichtet, Apple-Aktien im Verhältnis zu Apples Position im S&P 500-Index zu halten (zumindest, wenn es um ihren S&P 500-Indexfonds geht). Und wenn es kein glaubwürdiges Zuckerbrot gibt, um „gutes Verhalten“ zu belohnen (Kauf von Aktien, wenn Apple das tut, was Vanguard will), und keine Peitsche, um „schlechtes Verhalten“ zu bestrafen (Verkauf von Aktien, wenn Apple nicht das tut, was Vanguard will), dann gibt es für Vanguard keine Möglichkeit, das Verhalten von Apple direkt zu beeinflussen.

Außerdem, so Lorenzo Casavecchia, ein „Senior Lecturer an der UTS Business School“, gegenüber „AAP FactCheck“, „kann ein Investor ein Unternehmen nur dann kontrollieren, wenn er mehr als die Hälfte der bei einer Hauptversammlung abgegebenen Stimmen hat.“ Aber selbst wenn man die Aktien der so genannten großen drei Investoren (BlackRock, Vanguard und State Street) zusammenfasst, kommen sie mit ihren Anteilen an diesen großen Unternehmen nicht einmal in die Nähe einer Mehrheit. Oft halten sie jeweils einen einstelligen Prozentsatz der Gesamtaktien.

Außerdem weist Reuters in seinem Faktencheck zu diesem Thema darauf hin (natürlich unter Berufung auf einen BlackRock-Sprecher): „BlackRock selbst ist kein Anteilseigner“ an diesen Unternehmen. Stattdessen „sind die Eigentümer dieser Wertpapiere unsere Kunden, die in ihrem Namen über die von BlackRock verwalteten Fonds investieren“.

Dasselbe gilt für Vanguard, das in seiner Unternehmens-PR gerne damit prahlt, dass Vanguard „seinen Fonds gehört, die wiederum ihren Aktionären gehören – einschließlich Ihnen, wenn Sie ein Vanguard-Anleger sind.“ Wenn Sie also, wie Vanguard es formuliert, unweigerlich bei der Frage landen „Wem gehört Vanguard?“ (oder „wem gehört BlackRock?“), wird die Antwort lauten: „Den Anlegern gehört es!“

Sie sehen also: Vanguard und BlackRock (und nicht zu vergessen State Street) „besitzen“ nicht die großen Unternehmen. Sie verwalten diese Unternehmen nicht und haben auch keinen Einfluss auf sie. Außerdem werden ihre Aktien im Namen ihrer Anleger gehalten, so dass die Anleger in Wirklichkeit die größten Aktionäre von Apple, Exxon, Walmart und all den anderen sind.

Nun, ich denke, das fasst es zusammen, Leute. Hier gibt es nichts mehr zu sehen, oder?

Vanguard, BlackRock und die Schatten der Macht

Oh, warten Sie. Natürlich ist noch mehr an dieser Geschichte dran.

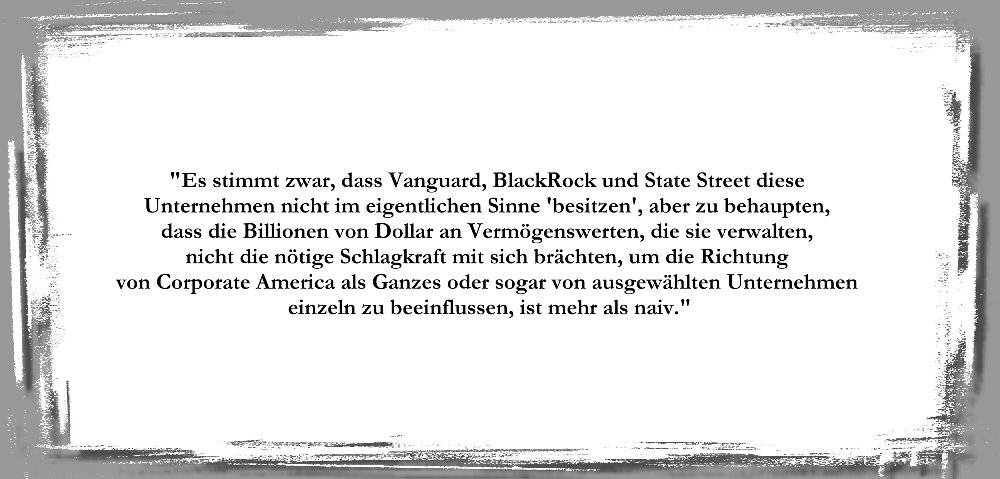

Es stimmt zwar, dass Vanguard und BlackRock und State Street diese Unternehmen nicht im eigentlichen Sinne „besitzen“, aber zu behaupten, dass die Billionen von Dollar an Vermögenswerten, die sie verwalten, nicht die nötige Schlagkraft mit sich brächten, um die Richtung von Corporate America als Ganzes oder sogar von ausgewählten Unternehmen einzeln zu beeinflussen, ist mehr als naiv.

Wie viele seriöse, anerkannte Forscher – im Gegensatz zu den interpretierenden, tanzenden TikTokern, die von den Faktenprüfern „widerlegt“ wurden – darauf hingewiesen haben, gibt es in der Tat Wege, wie diese Investmentgesellschaften die Muskeln spielen lassen können, die mit Billionen von Dollar an investierbarem Kapital einhergehen.

Wie selbst AAP in seinem Faktencheck einräumt (unter Berufung auf Adam Triggs, Forschungsdirektor am „Asian Bureau of Economic Research“ der ANU), gibt es Beweise dafür, dass der gemeinsame Besitz konkurrierender Unternehmen (wie Coke und Pepsi) den Wettbewerb einschränkt und dazu beiträgt, die Korporatokratie zu zementieren.

Dieser allgemein bekannte und offensichtliche Punkt wird von Forschern wie John Coates von der Harvard Law School bestätigt, der in seinem Papier „The Future of Corporate Governance Part I: The Problem of Twelve“ darlegt, wie „in naher Zukunft etwa zwölf Einzelpersonen praktische Macht über die Mehrheit der öffentlichen Unternehmen in den USA haben werden“.

Man muss kein Wirtschaftswissenschaftler oder Universitätsprofessor sein, um sich vorstellen zu können, dass eine so starke Eigentumskonzentration zu einer ganzen Reihe von Problemen führen könnte, von höheren Preisen für Konsumgüter bis hin zu Lohn- und Beschäftigungseinbußen. Aber während Sie den Atem anhalten und darauf warten, dass die Faktenprüfer Ihnen erklären, warum dies eine ganz wunderbare Wendung der Ereignisse ist, die keinerlei negative Folgen haben wird, sollten Sie sich die Zeit nehmen, Coates‘ eigene Zusammenfassung der inhärenten Bedrohung zu verdauen, die eine so starke Eigentumskonzentration für den Markt und sogar für die Rechtsstaatlichkeit selbst darstellt:

Indexierung, Private Equity und Globalisierung drohen, die Wirtschaft dauerhaft mit dem Staat zu verflechten und Organisationen zu schaffen – Berater für Indexfonds und Private-Equity-Fonds -, die von einer kleinen Zahl von Personen mit unübertroffener Macht kontrolliert werden. Diese Kontrollkonzentration unterstreicht die Kluft zwischen der 2016 sichtbar gewordenen Erfahrung der Bürgerinnen und Bürger, sich von ihrer Regierung zu distanzieren, und dem wachsenden Wohlstandsgefälle zwischen den Superreichen und dem Großteil der Bevölkerung. Die Politik wird durch Wahrnehmungen geprägt. Das Recht – das selbst (teilweise) eine Funktion der Politik ist – wird sich als Reaktion auf diese Trends mit Sicherheit ändern. Die Frage ist nur, wie.

Und dann ist da noch die Frage der Stimmabgabe. Natürlich haben die Aktionäre ein Stimmrecht bei Unternehmenswahlen, einschließlich der Wahl von Direktoren und der Abstimmung über Gesellschafterbeschlüsse. Aber wer darf abstimmen, wenn die Aktien tatsächlich von einem Vermögensverwalter im Namen seiner Kunden gehalten werden? Traditionell sind es Vanguard und BlackRock, die das Stimmrecht ausüben. Vanguard nennt es „Stewardship“ und prahlt auf seiner Website gerne damit, dass seine Manager „in Übereinstimmung mit den Richtlinien der Fonds zur Stimmrechtsvertretung abstimmen“.

Die Fonds raten den Anklägern natürlich, sich zu entspannen. Schließlich koordinieren sie ihre Stimmen nicht als Block, sodass ihr kleiner Prozentsatz an Stimmen ohnehin keinen entscheidenden Einfluss haben wird. Doch eine 2017 veröffentlichte Studie ergab, dass die Großen Drei tatsächlich „koordinierte Abstimmungsstrategien anwenden und somit eine zentralisierte Corporate-Governance-Strategie verfolgen.“ Sogar Bloomberg durchschaut die Propaganda, die behauptet, ihr Stimmrecht sei klein und unbedeutend:

Und doch ist Stimmrecht gleich Stimmrecht. Die kombinierte Stimmabgabe der Fondsgesellschaften und das Back-Channel-Bawling, bei dem sie ihre Ansichten gegenüber den Direktoren und Vorstandsvorsitzenden kundtun, könnte den Ausgang wichtiger Angelegenheiten wie Fusionen, wichtige Investitionsentscheidungen, die Nachfolge des Vorstandsvorsitzenden und die Wahl von Direktoren beeinflussen – auch wenn kein Fondshaus in der Lage ist, den Ausgang solcher Angelegenheiten allein zu entscheiden. Sie sind potenziell die mächtigste Kraft über einen großen Teil von America Inc. Bei einigen Aufsichtsbehörden sowie bei einem ideologisch breit gefächerten Spektrum von Akademikern und Aktivisten haben die Alarmglocken zu läuten begonnen.

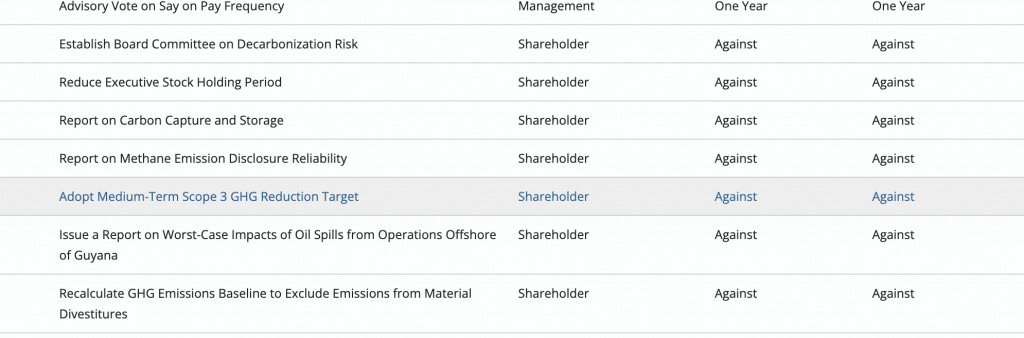

Um herauszufinden, wie diese Abstimmungen tatsächlich ablaufen, können Sie die öffentlichen Aufzeichnungen von Vanguard über die Stimmrechtsabgabe durchsuchen. Eine stichprobenartige Suche nach den jüngsten Vanguard-Stimmabgaben für Exxon zeigt, dass Vanguard gegen jede einzelne Resolution gestimmt hat, einschließlich derjenigen, die die grüne technokratische Agenda vorantreiben.

Das Problem bleibt jedoch bestehen: Wenn die Manager nach unbestimmten und sich ständig ändernden „Grundsätzen“ abstimmen dürfen (auch wenn dies „im Namen“ der von den Anlegern gehaltenen Fonds geschieht), wer übt dann wirklich die Macht über die Aktien aus?

Dies ist keine triviale Frage. Zumindest BlackRock hat erkannt, dass seine Behauptung, lediglich ein neutraler Vermögensverwalter und keine zivilisationsgestaltende Kraft zu sein, durch seine Fähigkeit, über die Stimmen der Aktionäre zu verfügen, untergraben wird, und hat eine große PR-Kampagne zur Einführung und Ausweitung eines Systems gestartet, das es den Anlegern ermöglicht, über ihre eigenen Aktien abzustimmen.

Wenn man sich jedoch die unglaublich schwierige Frage stellt, ob die Leute, die die Firmen leiten, die zusammengenommen Billionen von Dollar an Vermögenswerten verwalten, überhaupt Einfluss auf die Firmen haben, in die sie investieren, gibt es eine einfache Antwort: Ja. Ja, das haben sie.

Wie ich in „How BlackRock Conquered the World“ erläutert habe, mussten selbst die Experten und Eierköpfe an den renommierten Universitäten (zweifellos nach jahrelangem sorgfältigem Studium) zugeben, dass Larry Fink seinen jährlichen „Brief an die CEOs“ nicht nur zum Spaß verfasst. Das Wort von Fink hat in den Vorstandsetagen der Unternehmen durchaus Gewicht.

Diese Briefe des Mannes, der einen großen Teil des weltweit investierbaren Vermögens verwaltet, werden manchmal als „Aufruf zum Handeln“ an die Unternehmensführer bezeichnet und bewirken tatsächlich eine Änderung des Verhaltens der Unternehmen. Dass dies der Fall ist, sollte für jeden, der zwei Gehirnzellen hat, selbstverständlich sein. Aus diesem Grund hat ein Forscherteam monatelange akribische Untersuchungen durchgeführt, um eine von Fachleuten begutachtete Arbeit zu veröffentlichen, die zu dem Schluss kommt, dass „Portfoliounternehmen auf BlackRocks öffentliches Engagement ansprechen“.

Hier ist also die 20-Billionen-Dollar-Frage: Wie viel Macht haben ein Larry Fink oder ein Jack Bogle durch ihre Unternehmen wirklich über die Welt?

Nun, die letzte Frage ist ganz einfach zu beantworten. Jack Bogle wurde 1996 vom CEO-Posten bei Vanguard verdrängt, zog sich im Jahr 2000 als Vorsitzender zurück und starb 2019, so dass er heutzutage nicht mehr sonderlich viel Einfluss hat …

Aber hier ist der ernstere Punkt: Larry Fink bei BlackRock und Mortimer „Tim“ Buckley (der derzeitige Vorsitzende der Vanguard Group) üben Macht über die Wirtschaft und letztlich auch über die Gesellschaft aus. Solange ihre Unternehmen die wichtigsten institutionellen Investoren für den Großteil des Aktienmarktes bleiben, stellt sich nur die Frage, wie viel Verwüstung sie anrichten werden, indem sie der Welt ihren Willen aufzwingen.

Sie haben bereits Larry Fink und seine woke ESG-Agenda gesehen. Und was ist mit Buckley? Nun, Buckley ist es zu verdanken, dass die Vanguard Group aus der Net Zero Asset Managers-Initiative ausgestiegen ist. Er behauptet, dass Vanguard „nicht in der Politik mitspielt“ und dass „unsere Forschung darauf hinweist, dass ESG-Investitionen keinen Vorteil gegenüber breit angelegten Investitionen haben.“ Und obwohl Vanguard so genannte „nachhaltige“ Fonds und ESG-Indexfonds anbietet, machen sie nur einen winzigen Prozentsatz des Angebots der Gruppe aus. Buckley sagte, er wolle „den Anlegern die Möglichkeit geben, ihre Werte und Präferenzen zum Ausdruck zu bringen“, aber die Entscheidung, ob sie ESG-Investitionen tätigen wollen oder nicht, „muss die Entscheidung des einzelnen Anlegers sein.“

Unabhängig davon, inwieweit es sich hierbei nur um Unternehmensgeschwätz handelt, das Vanguard vor dem wachsenden ESG-Backlash (und dem anschließenden Rückzug von Investmentfonds) schützen soll, der BlackRock in den letzten Jahren heimgesucht hat, bleibt das zugrunde liegende Problem bestehen. Selbst wenn Buckley ein Engel wäre, der vom Himmel herabgestiegen ist, um uns vor dem grünen Mob zu beschützen – wer kann schon sagen, dass sein Nachfolger auch ein Engel wäre? Die Tatsache, dass Leute wie Fink und Buckley in der Lage sind, Unternehmensentscheidungen zu beeinflussen, ist das eigentliche Problem – nicht die Art und Weise, wie sie diese Macht ausüben (oder nicht ausüben).

Ironischerweise ist dieser Punkt auch Jack Bogle nicht entgangen. Sie werden feststellen, dass der Name Bogle nicht in dem Maße mit ruchlosen Unternehmensintrigen in Verbindung gebracht wird, wie es derzeit bei Fink der Fall ist. Tatsächlich ist der inzwischen verstorbene Bogle in den letzten Jahrzehnten zu einer Art Heiligem in der Investmentwelt geworden.

Seine Idee der „Vergegenseitigung“ der Investmentfonds durch Ausschaltung der Mittelsmänner in den Verwaltungsgesellschaften und die damit einhergehende Senkung der Gebühren hat dazu geführt, dass mehr als eine Billion Dollar wieder in die Taschen der normalen Anleger geflossen sind (und damit nicht in die Taschen der Wall-Street-Manager). Und seine auf gesundem Menschenverstand beruhenden, bodenständigen Anlagestrategien, die sich von „get-rich-quick schemes“ und ausgefallenen quantitativen Anlagetrends fernhalten, haben eine ganze Bewegung von Anlegern hervorgebracht, die sich „Bogleheads“ nennen (ja, wirklich) und weiterhin Konferenzen in seinem Namen veranstalten.

Wie beurteilte Bogle also das erstaunliche Wachstum von Vanguard und BlackRock in den Jahren vor seinem Tod?

Die meisten Beobachter gehen davon aus, dass der Anteil der Indexfonds an den Unternehmen in den nächsten zehn Jahren weiter steigen wird. Es scheint nur eine Frage der Zeit zu sein, bis Indexfonds die 50%-Marke überschreiten. Sollte dies der Fall sein, könnten die „Großen Drei“ 30% oder mehr des US-Aktienmarktes besitzen – eine effektiveKontrolle. Ich glaube nicht, dass eine solche Konzentration dem nationalen Interesse dienen würde.

Da hat er nicht unrecht.

Wie immer möchte ich anmerken, dass die unglaubliche Macht, die die Finks und Buckleys der Welt ausüben, in Wirklichkeit unsere Macht ist, die sich aus unserem Geld ableitet, indem wir unsere Zeit, unsere Energie, unsere Arbeitskraft und unsere Produktivkraft in den Dienst ihrer Unternehmensagenda stellen. Die grundlegende Lösung für das Problem von Vanguard und BlackRock wird also nicht von einer äußeren Kraft kommen. Sie wird kommen, wenn wir unser Vermögen aus ihrem System abziehen.

Diejenigen, die an der Lösung für die Vanguards und die BlackRocks der Welt interessiert sind, werden auf meine jüngste #SolutionsWatch-Folge zu diesem Thema verwiesen: „How To Defeat BlackRock“.