Demaskierung von Farmington: FTX, Fluent Finance und der kommende digitale Dollar – Whitney Webb, Mark Goodwin

Ein ehemaliger Partner der „Farmington State Bank“, der winzigen ländlichen Bank, die in den FTX-Skandal verwickelt ist, baut jetzt die Schienen für CBDCs im Nahen Osten und darüber hinaus. Ihre jüngsten Aktivitäten könnten endlich die wahren Motive hinter der Nutzung der Farmington durch Sam Bankman-Fried und seine Verbündeten enthüllen, was erhebliche Auswirkungen auf den kommenden Digitalen Dollar haben wird.

Quelle: Unmasking Farmington: FTX, Fluent Finance and the Coming Digital Dollar

Eine der seltsamsten und rätselhaftesten Beziehungen, die sich aus dem Zusammenbruch von „FTX“ im letzten Jahr ergab, war die ungewöhnliche Beziehung von „Alameda Research“ zur „Farmington State Bank“, einer der kleinsten, ländlichen Banken in den Vereinigten Staaten, die 2020 unter die Kontrolle von Jean Chalopin kam. Chalopin ist vor allem als Vorsitzender von „Deltec“ bekannt, einer der wichtigsten Banken für „Alameda Research“ – dem Handelszweig von „FTX“, der eine zentrale Rolle bei dessen Zusammenbruch spielte – und nach wie vor eine der wichtigsten Banken für den größten fiat-gestützten Stablecoin, Tether (USDT). Chalopin hatte die Kontrolle über Farmington über die „FBH Corp.“ erworben, in der Chalopin als leitender Angestellter aufgeführt war. Interessanterweise war Noah Perlman, ein ehemaliger DOJ- und DEA-Beamter, der jetzt Chief Compliance Officer bei „Binance“ und der Sohn des Jeffrey Epstein-Bekannten und Musikers Itzhak Perlman ist, ebenfalls als Direktor der „FBH Corp.“ aufgeführt und hat seine Verbindung zu diesem von Chalopin kontrollierten Unternehmen nie öffentlich erklärt.

Wie „Unlimited Hangout“ im vergangenen Dezember berichtete, hat sich „Farmington“ kurz nach der Übernahme durch Chalopins „FBH Corp.“ auf das „Geschäft mit Kryptowährungen und internationalen Zahlungen umgestellt“, nachdem es jahrzehntelang als eine Bank mit einer einzigen Filiale im ländlichen Washington tätig war. Kurz nach der Umstellung auf Kryptowährungen hatte „Farmington“ Schwierigkeiten, Geld zu bewegen, und beantragte die Genehmigung, Teil des Federal Reserve Systems zu werden. Sie änderte auch ihren Namen von „Farmington State Bank“ in „Moonstone Bank“. Die Zulassung von „Farmington“ durch die Federal Reserve wurde als höchst ungewöhnlich und als „Beschönigung der gewinnorientierten ausländischen Interessen von Moonstone“ bezeichnet. Ende Dezember letzten Jahres erklärte Eric Kollig, Sprecher der Federal Reserve, gegenüber Reportern, er könne sich nicht zu dem Prozess äußern, den die Bundesaufsichtsbehörden unternommen haben, um den Kauf der „Farmington State Bank“ durch Chalopin im Jahr 2020 zu genehmigen.

Nur wenige Tage nachdem „Farmington“ Anfang März 2022 offiziell in „Moonstone“ umbenannt wurde, investierte das „FTX“-Unternehmen „Alameda Research“ 11,5 Millionen Dollar in die Bank, was zu diesem Zeitpunkt mehr als das Doppelte ihres gesamten Nettovermögens ausmachte. Der Chief Digital Officer von „Moonstone“, Jean Chalopins Sohn Janvier, erklärte später, dass es sich bei der Finanzierung durch „Alameda Research“ um eine „Anschubfinanzierung … zur Umsetzung unseres neuen Plans, eine technologieorientierte Bank zu sein“, gehandelt habe.

Anlässlich der Beteiligung von „Alameda“ an der Bank erklärte Jean Chalopin, dass dieser Schritt „ein Zeichen dafür ist, dass eines der innovativsten Finanzunternehmen der Welt den Wert dessen anerkennt, was wir anstreben. Dies ist ein neuer Schritt auf dem Weg in die Zukunft des Bankwesens“. Medien wie „Protos“ haben darauf hingewiesen, wie ungewöhnlich es ist, dass ein auf den Bahamas ansässiges Unternehmen wie FTX „in der Lage war, eine Beteiligung an einer staatlich zugelassenen Bank zu erwerben“, ohne die Aufmerksamkeit der Aufsichtsbehörden auf sich zu ziehen. Die Aufsichtsbehörden des Bundesstaates Washington haben erklärt, dass ihnen die Investition von „Alameda“ in „Farmington“/“Moonstone“ „bekannt“ war, und haben ihre Entscheidung verteidigt, nicht einzugreifen oder weitere aufsichtsrechtliche Maßnahmen zu ergreifen.

Bemerkenswert ist, dass der Zufluss neuer Gelder in die umgestaltete „Farmington“ nicht nur „FTX“/“Alameda“ betraf. Einem Artikel der „New York Times“ zu dieser Angelegenheit ist zu entnehmen, dass die Einlagen von „Farmington“/“Moonstone“, die jahrzehntelang um die 10 Millionen US-Dollar lagen, schnell auf 84 Mio. US-Dollar anstiegen, wobei 71 Mio. US-Dollar von nur vier neuen Konten in diesem relativ kurzen Zeitraum im Jahr 2022 stammten.

Wie „Unlimited Hangout“ bereits berichtete, setzte „Moonstone“ am selben Tag, an dem die Investition in „Alameda“ bekannt gegeben wurde, Ronald Oliveira als CEO ein. Oliviera hatte zuvor für das Fintech-Unternehmen „Revolut“ gearbeitet, eine „führende digitale Alternativbank“, die von Jeffrey Epsteins Partnerin Nicole Junkermann finanziert wird. Knapp zwei Monate später stellte die Bank Joseph Vincent als Rechtsberater ein. Unmittelbar vor seinem Wechsel zu „Farmington“/“Moonstone“ hatte Vincent 18 Jahre lang als Chefsyndikus für das Finanzministerium des Bundesstaates Washington und als Leiter der Abteilung für Rechts- und Regulierungsfragen gearbeitet.

Kurz vor dem Zusammenbruch von „FTX“, durch den „Farmington“/“Moonstone“ stark unter die Lupe genommen wurde, ging „Farmington“/“Moonstone“ eine Partnerschaft mit einem relativ unbekannten Unternehmen namens „Fluent Finance“ ein. „Fluent Finance“ hat sich sowohl damals als auch heute der Aufmerksamkeit der Medien entzogen – abgesehen von der Untersuchung von „Unlimited Hangout“ über „Farmington“, die im vergangenen Dezember veröffentlicht wurde. Seit der Auflösung von „FTX“ und der Schließung von „Farmington“/“Moonstone“ in den darauffolgenden Monaten war „Fluent Finance“ jedoch sehr aktiv, indem es bedeutende Regierungspartnerschaften im Nahen Osten einging und sich darum bemühte, ein zentraler Bestandteil des kommenden Paradigmas der digitalen Zentralbankwährung (CBDC) für West und Ost zu werden.

Ein wahrscheinlicher Grund für das mangelnde Medieninteresse an „Fluent Finance“ und ihrem offensichtlichen Erfolg nach dem „FTX“-Skandal ist die Tatsache, dass „Fluent“ seit seinen Anfängen als offensichtliche Fassade für einige der mächtigsten Geschäftsbanken der Welt fungiert und eine „vertrauenswürdige“ digitale Infrastruktur für die künftige Wirtschaft aufgebaut hat. Diese Untersuchung, eine Prüfung der Vergangenheit von „Fluent“ und ihrer aktuellen Entwicklung, kann dazu beitragen, die wahren Motive hinter den Bemühungen von Chalopin, Bankman-Fried und anderen zu ergründen, die winzige „Farmington State Bank“ in „Moonstone“ zu verwandeln.

Die tiefen und frühen Verbindungen von Fluent Finance zu Wall Street-Banken

Fluent Finance wurde im Jahr 2020 von Bradley Allgood, Oliver Gale und Jaime Plata mitbegründet. Allgood begann seine Karriere bei der US-Armee und diente später in der NATO-Abteilung für Regierungsoperationen mit einem offensichtlichen Schwerpunkt auf den NATO-Aktivitäten in Afghanistan. Nach seinem Ausscheiden aus der NATO stürzte sich Allgood sofort in die wirtschaftliche Entwicklung, insbesondere in die Schaffung und Ausweitung von Sonderwirtschaftszonen (SWZ), und zwar in einer Partnerschaft mit dem Catawba-Indianerreservat in South Carolina. Diese Sonderwirtschaftszone, die offiziell den Namen „Catawba Digital Economic Zone“ trägt, wurde 2019 von Allgood mitbegründet, und er ist nach wie vor als Leiter des Commercial Banking tätig.

Die Zone, die sich auf nur zwei Hektar Land befindet, soll „zum weltweiten Zentrum für die Registrierung von Kryptounternehmen werden“ und „dem Markt für Unternehmensregistrierung in Delaware einen großen Teil abnehmen oder ihn sogar als Goldstandard ersetzen.“ Die Zone wird von einer Risikokapitalfirma unterstützt, die mit Bradley Tusk, dem ehemaligen stellvertretenden Gouverneur von Illinois unter dem in Ungnade gefallenen ehemaligen Gouverneur Rod Blagojevich und dem ehemaligen Wahlkampfmanager des Milliardärs Mike Bloomberg, verbunden ist. Darüber hinaus zählen Tusks Unternehmen „Google“, die „Rockefeller Foundation“ und „Ripple“ (XRP) zu ihren Kunden. Tusks verschiedene VC-Firmen haben in „Coinbase“ und „Circle“, den Emittenten des USDC-Stablecoin, sowie in „Uber“ und die von Allgood mitgegründete Wirtschaftszone investiert.

Kurz nach seinem Ausscheiden aus dem Militär arbeitete Allgood auch an der frühen Entwicklung der digitalen Transformation von Regierungen, digitalen Identitäten, Personen- und Eigentumsregistern und der Tokenisierung von Kohlenstoffkrediten und Rohstoffen. Später veranstaltete Allgood, motiviert durch „die schiere Anzahl derjenigen, die kein Bankkonto haben“, Rundtischgespräche auf der ganzen Welt mit Zentralbank-„Regulierungsbehörden, Tier-1-Institutionen, Innovatoren [und] Technologieanbietern“ und beschloss, dass er als „guter Verbindungsmann“ für die verschiedenen Akteure in seinem wachsenden Netzwerk fungieren könnte.

Allgood behauptet, er habe mit einigen „wirklich hochrangigen“ Bankmanagern bei „HSBC“, „Citi“ und „Barclays“ gesprochen und sie „über neue innovative Technologien für die Verwahrung [und] eine bessere digitale Identität“ aufgeklärt. Nachdem sie „ein Team“ aus diesen „hochrangigen Bankern von erstklassigen Finanzinstituten“ aufgebaut hatten, gingen Allgood und sein Team „auf den Markt und begannen, den [Kryptowährungs-]Raum zu betreuen und innovativen Unternehmen dabei zu helfen, ein Zuhause und große Kernbankensysteme sowie erstklassige Finanzinstitute zu finden.“ Während der Arbeit mit diesen verschiedenen Finanztitanen und der Anleitung ihrer Ansichten über die Zukunft des Bankwesens traf Allgood seine Mitbegründer von „Fluent Finance“: Oliver Gale und Jaime Plata.

Oliver Gale ist einer der Mitbegründer der Zentralbank-Digitalwährungen (CBDCs). Er leistete Pionierarbeit für das erste CBDC-Projekt in der Ostkaribik und, so Allgood, „ging dazu über, sie in Nigeria einzuführen“. Er half auch bei der Entwicklung der höchst umstrittenen e-Naira. Gale bezeichnet sich selbst als den Erfinder der CBDCs und hat bereits mit der UNO, dem MIT und dem IWF zusammengearbeitet. Jaime Plata, der andere Mitbegründer von „Fluent“, „hat die Kernbankensysteme der Zentralbank der Ostkaribik während der ersten CBDC-Einführung entwickelt“. Neben Gale und Plata hat Allgood enthüllt, dass andere Top-Führungskräfte von „Fluent Finance“, die nicht auf der Website des Unternehmens aufgeführt sind, vom Wall Street-Titan „Citi“ kommen – wobei der CFO des Unternehmens „der CFO von Citi für ganz Lateinamerika“ ist und der COO „einer der ranghöchsten Geschäftsführer von Citi“ ist. Er hat auch erklärt, dass andere wichtige Mitarbeiter von „Fluent“ der ehemalige Chief Innovation Officer von „General Electric“ sowie „ein frühes Vorstandsmitglied bei [der inzwischen zusammengebrochenen Kryptobörse] Celsius [sind], das ihnen geholfen hat, auf den Markt zu kommen.“

„Fluent Finance“ wurde zunächst mit zwei Hauptprodukten gegründet, die miteinander verbunden sind: dem „Fluent Protocol“ und dem „US+“-Stablecoin. „Fluent“ hat das „Fluent Protocol“ als „ein Finanznetzwerk beschrieben, das nahtlos traditionelle Finanzen und digitale Vermögenswerte verbindet“, während „US+“ ein „bankengeführter„, an den US-Dollar gekoppelter Stablecoin ist, der „auf Prinzipien aufbaut“ und so konzipiert ist, dass er „vorwärtskompatibel mit CBDC-Initiativen ist.“ „Fluent“ behauptet, dass „US+“ „die inhärenten Schwächen von Web3-nativen Stablecoins“ behebt, indem „US+“ von einem Netzwerk von Banken betrieben wird, die mit „Fluent Finance“ zusammenarbeiten. „Fluent“ hat die Identität dieser Banken nicht öffentlich bekannt gegeben.

„Als wir Stablecoins untersuchten, wussten wir, dass die mangelnde institutionelle Akzeptanz der Technologie auf das Risiko zurückzuführen war“, erklärte Allgood. „Als wir die Entwicklung von US+ in Angriff nahmen, taten wir dies unter dem Gesichtspunkt der Risikominderung. Wir wussten, dass wir eine Echtzeit- und transparente Überwachung der Reserven anbieten mussten.“ Fluents Antwort auf die Bereitstellung der Reservemetriken, die erforderlich sind, um den stark regulierten traditionellen Finanzmarkt zu erschließen, entstand durch die Partnerschaft mit „Chainlink“, die erstmals im September 2022 angekündigt wurde.

„Chainlink“ ist ein Blockchain-Orakel-Netzwerk, das heißt, es verbindet Blockchains mit externen Systemen. Es wurde 2017 auf der Ethereum-Blockchain gestartet und im März 2019 auf den Kaimaninseln als „SmartContract Chainlink Limited SEZC“ registriert. Im Dezember 2021 trat der ehemalige Google-CEO Eric Schmidt, der die Technologiepolitik der Biden-Administration in nie dagewesener Weise kontrolliert, „Chainlink Labs“ als strategischer Berater bei. Schmidt kommentierte damals, dass „es klar geworden ist, dass einer der größten Vorteile von Blockchain – die fehlende Verbindung zur Außenwelt – auch ihre größte Herausforderung ist.“

Die Partnerschaft von „Fluent“ mit „Chainlink“ befasste sich mit regulatorischen Notwendigkeiten, indem sie dem „Fluent“-Protokoll einen zuverlässigen Weg bot, auf Echtzeitdaten außerhalb der Kette aus externen Quellen zuzugreifen. Das Ziel von „Fluent“ war/ist es, einen Nachweis über die Größe, die Leistung und das Risiko seiner Vermögensreserven zu erbringen, um die Liquiditätsanforderungen des Stablecoin-Protokolls zu erfüllen. Eine verlässliche Bestätigung und Veröffentlichung des Zustands dieser Reserven wurde von Allgood und anderen bei „Fluent“ als entscheidend angesehen, um das Vertrauen sowohl von Privatanwendern als auch von Mitgliedsbanken zu gewinnen.

„Fluent“ ist bei weitem nicht der einzige Partner von „Chainlink“, der an der Bereitstellung einer vertrauenswürdigen Stablecoin-Reserve-Architektur arbeitet. Dazu gehört auch „Paxos“, der frühere Emittent von Binances „BUSD“ und seinem eigenen „PAX“, und der vor kurzem damit begonnen hat, die Infrastruktur für PayPals „PYUSD“-Stablecoin bereitzustellen. „Paxos“ verließ sich auf „Chainlink“, um On-Chain-Proof-of-Reserve-Daten-Feeds für die „Paxos“-Assets bereitzustellen und so sicherzustellen, dass die „PAX“-Token 1:1 durch US-Dollars gedeckt sind. Bei den goldgedeckten „PAXG“-Token ging „Chainlink“ noch einen Schritt weiter und behauptete, die Verifizierung von physischen Goldbarren, die „Paxos“ außerhalb der Kette verwahrt, anbieten zu können.

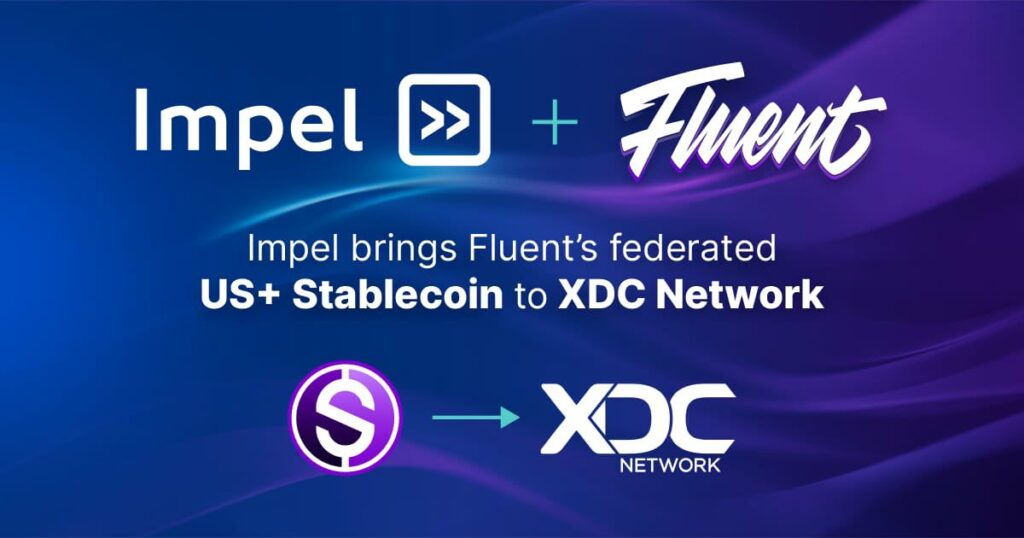

Ein weiterer Partner von „Chainlink“ ist das „XinFin“-Netzwerk, auch bekannt als „XDC“-Netzwerk, das das Preisreferenzdaten-Framework von „Chainlink“ nutzt, um Preisfeeds für wichtige nationale Währungen wie den Hongkong-Dollar, den Singapur-Dollar und den Dirham der Vereinigten Arabischen Emirate einzuführen. Im Oktober 2022 kündigte „Fluent Finance“ eine Partnerschaft mit „Impel“ an, um seinen „US+“-Stablecoin in das „XDC“-Netzwerk einzubringen. „Impel“ selbst ist ein Startup, das aus „XinFin Fintech“ hervorgegangen ist und von CEO und Gründer Troy S. Wood geleitet wird. Das Unternehmen verfügt über ein Team von Beratern, darunter die Mitbegründer des „XDC“-Netzwerks Ritesh Kakkad und Atul Khekade sowie der langjährige SWIFT-Mitarbeiter André Casterman.

Im März 2021 nutzte „XinFin“ die von „LAB577“ entwickelte „DASL Crypto Bridge“, um seinen „XDC“-Token auf die Corda-Blockchain von „R3“ zu bringen. „R3“ begann als ein Konsortium von Banken und ist nicht nur eng mit „Fluent Finance“ verbunden, sondern ist, wie in Kürze erörtert wird, auch ein wichtiger Treiber der CBDC- und Stablecoin-Entwicklung weltweit. Bevor diese „XDC“-Corda-Brücke geschaffen wurde, gab es im R3-Corda-Netz keine Liquidität oder Token von Wert. Diese Brücke eröffnete traditionellen Finanzinstituten, wie denen, die „R3“ finanzieren, die Möglichkeit, indirekt mit Kryptowährungen zu interagieren, ohne auf unterregulierten öffentlichen Netzwerken zu operieren, die sie in Schwierigkeiten mit den Regulierungsbehörden bringen könnten. Außerdem erhalten diejenigen, die bereits Ethereum-basierte Token (d. h. „ERC20“ oder „ERC721“) verwenden, Zugang zu den Geschäftsnetzwerken und Finanzinstituten im Corda-Netzwerk.

Der Mitbegründer von „XDC“ und „Impel“-Berater Atul Khekade bemerkte, dass sich sowohl die staatlichen Regulierungsbehörden als auch die Geschäftsbanken auf „XDC“ und „Corda“ als Mittel geeinigt haben, über das viele Großbanken Zugang zu Blockchain-Technologien erhalten werden:

Regulierungsbehörden und Finanzinstitute haben sowohl Corda als auch das XDC Network als geeignete Plattformen ausgewählt, um sich mit der Blockchain-Technologie zu beschäftigen […] Sie haben nicht einfach wahllos einen Dartpfeil auf ein Brett geworfen.

Fluent meets Moonstone

Ende Oktober 2022 verkündete „Fluent Finance“, das inzwischen tief in den Web3-Ambitionen großer Geschäftsbanken verwurzelt ist, seine Partnerschaft mit „Farmington“/“Moonstone“. In einer Pressemitteilung über die Partnerschaft schrieb „Fluent“, dass „Moonstone ein Custody-Partner in Fluents wachsendem Bankennetzwerk sein wird, mit Plänen, bald zu einem Vollknoten-Mitglied zu werden“, was es „Fluent und Moonstone ermöglichen würde, das traditionelle Finanzsystem mit der aufkommenden Web3-Wirtschaft zu verbinden“.

Zum Zeitpunkt der Ankündigung der Partnerschaft erklärte der CEO von „Fluent“, Bradley Allgood, Folgendes:

Die Moonstone Bank ist nun ein wichtiger Akteur im Finanz-Ökosystem von Fluent und wird zunächst als Depotpartner fungieren. Fluent plant, die Moonstone Bank schließlich als Full-Node-Partner einzubinden, was es der Bank ermöglichen wird, US+ zu prägen und zu brennen. Die Zusammenarbeit mit Moonstone ist unglaublich aufregend und wird Fluent dabei helfen, einen sicheren Stablecoin auf den Markt zu bringen und gleichzeitig sofortige Zahlungen mit niedrigeren Gebühren zu ermöglichen. Sie wird auch die Vorteile deutlich machen, die Stablecoins dem Bankensektor, Unternehmen und alltäglichen Endverbrauchern gleichermaßen bringen können.

Dies war – und bleibt – die einzige Pressemitteilung von „Fluent Finance“, in der ein Mitglied des „Fluent“-Konsortiums genannt wird, das seinen „bankengeführten“ Stablecoin, „US+“, unterstützt. Angesichts von Allgoods Aussagen über die Partnerschaft war er außerdem eindeutig der Meinung, dass die Partnerschaft mit „Moonstone“ ein entscheidender Bestandteil der Markteinführung von „US+“ war.

Mit dem Zusammenbruch von „FTX“ im November dieses Jahres geriet „Farmington“/“Moonstone“ jedoch unter starke Beobachtung und zog sogar die Aufmerksamkeit der US-Senatoren auf sich, die die Beziehung zwischen „Farmington“/“Moonstone“ und „FTX“ als Grund für die Einleitung von Bundesuntersuchungen über die Beziehungen zwischen Banken und Kryptowährungsunternehmen anführten. Die vielen unbeantworteten Fragen über die Beziehung zwischen „Alameda“ und „Farmington“/“Moonstone“, die Beteiligung von Chalopin und mögliche Verbindungen zu „Deltec“ und „Tether“ sowie die offensichtliche Nachlässigkeit der Regulierungsbehörden verursachten große Reputations- und Vertrauensprobleme für „Farmington“/“Moonstone“.

Wenige Monate nach dem „FTX“-Zusammenbruch, im Januar 2023, kündigte „Farmington“ an, den Namen „Moonstone“ fallen zu lassen und zu seiner „ursprünglichen Mission als Gemeinschaftsbank“ zurückzukehren sowie „sein Streben nach einem innovationsgetriebenen Geschäftsmodell zur Entwicklung von Bankdienstleistungen für Branchen wie Krypto-Assets oder Hanf/Cannabis“ einzustellen. Nur wenige Tage nach dieser Ankündigung beschlagnahmten Bundesstaatsanwälte 50 Millionen Dollar von „Farmington“/“Moonstone“, die angeblich als Teil des weitreichenden Plans des „FTX“-Gründers Sam Bankman-Fried, Investoren durch sein massives Kryptowährungsaustauschgeschäft zu betrügen, hinterlegt worden waren. Diese Summe – deutlich mehr als das, was „Alameda Research“ ursprünglich investiert hatte, entsprach mehr als der Hälfte des Gesamtvermögens der Bank, basierend auf den letzten FDIC-Anmeldungen zum Zeitpunkt der Beschlagnahme. Die beschlagnahmten 50 Millionen Dollar wurden auf einem Konto unter dem Namen „FTX Digital Markets“ verbucht, wie aus Gerichtsunterlagen hervorgeht, die von lokalen Washingtoner Zeitungen zitiert werden.

Im Mai gab die Bank dann bekannt, dass sie ihre Einlagen und Vermögenswerte an die „Bank of Eastern Oregon“ verkaufen würde. Einige Monate später, im August, leitete die Federal Reserve Vollstreckungsmaßnahmen gegen „Farmington“ und die Muttergesellschaft „FBH Corp.“ ein. Lokalzeitungen zufolge erließ die Fed „eine Unterlassungsverfügung gegen die Unternehmen und wies sie an, im Zuge der Schließung von Farmington eine Reihe von Maßnahmen zu ergreifen, darunter die Aufbewahrung von Unterlagen und die Unterlassung der Akquisition weiterer vermittelter Einlagen.“ Die Fed behauptete, „Farmington“ habe gegen Verpflichtungen verstoßen, die es im Rahmen des Genehmigungsverfahrens eingegangen war, das ihm Zugang zum Federal Reserve System gewährte. Es ist jedoch nicht bekannt, welche Verpflichtungen angeblich verletzt wurden, da die Fed sich geweigert hat, über ihre höchst ungewöhnliche und irreguläre Zulassung von „Farmington“/“Moonstone“ und selbst nach ihren Durchsetzungsmaßnahmen gegen die Bank reinen Tisch zu machen. „Fluent Finance“ gab nach der Ankündigung der Fed eine Erklärung ab, in der es „Farmington“ erstmals als „vorläufigen“ Mitarbeiter bezeichnete und versuchte, sich von der Bank zu distanzieren. Im November versäumte es die „FBH Corp.“, Jean Chalopins Vehikel für den Erwerb und die anschließende Kontrolle von „Farmington“, im Bundesstaat Washington einen Jahresbericht für das Jahr 2023 einzureichen, was bedeutet, dass das Unternehmen irgendwann im Dezember aufgelöst werden wird.

Während das Jahr 2023 für „Moonstone“/“Farmington“ nicht schlechter hätte verlaufen können, gelang es „Fluent Finance“, sich erfolgreich neu zu erfinden, indem es eine Partnerschaft mit der Regierung der Vereinigten Arabischen Emirate (VAE) und „R3“ einging, einem Blockchain-Unternehmen, das sich auf die Beschleunigung digitaler Währungen (insbesondere CBDCs) konzentriert und von einigen der größten Banken der Welt unterstützt wird.

Die Weichen für die Einführung von CBDCs in den Vereinigten arabischen Emiraten werden gestellt

Ende Juli, wenige Wochen bevor die Fed ihre Vollstreckungsmaßnahmen gegen „Farmington“/“Moonstone“ bekannt gab, kündigte „Fluent Finance“ die Eröffnung einer Niederlassung in Abu Dhabi in den Vereinigten Arabischen Emiraten an. Eine Expansion, die ausdrücklich vom Wirtschaftsministerium der VAE unterstützt wird. In einer Pressemitteilung heißt es: „Im Rahmen ihres Vorstoßes in die Region erhält Fluent Finance die Unterstützung des Wirtschaftsministeriums und festigt damit ihre Beziehungen zu Regulierungsbehörden und führenden Unternehmen in der Region, um innovative Lösungen für den grenzüberschreitenden Zahlungsverkehr vorzustellen.“ Die Regierung der VAE unterstützt „Fluent Finance“ ausdrücklich, damit das Unternehmen „die Handelsfinanzierung und den grenzüberschreitenden Zahlungsverkehr in den VAE vorantreiben kann.“

Das neue Unternehmen von „Fluent“ in den VAE mit dem Namen „Fluent Economic Bridge“ konzentriert sich auf Deposit-Token, d. h. von Geschäftsbanken ausgegebene Token, die durch Einlagen unterlegt sind – mit der ausdrücklichen Absicht, Deposit-Token- und CBDC-Systeme innerhalb der VAE und schließlich auch darüber hinaus zu verbinden. Wie bereits erwähnt, arbeitet „Fluent“ mit dem Unternehmen „R3“ zusammen, das derzeit mit der Zentralbank der VAE unter Vertrag steht, um das CBDC-System des Landes aufzubauen. „Fluent Economic Bridge“ nutzt die „Corda“-DLT (Distributed Ledger Technology) von „R3“, um „eine CBDC-kompatible Deposit-Token-Infrastruktur für grenzüberschreitende Zahlungen zu schaffen.„

Einige Monate später, im Oktober, nahm „Fluent Finance“ – in Berichten aus dieser Zeit als „in den USA ansässiger Entwickler einer auf Kryptowährungen basierenden Zahlungsplattform“ beschrieben – an einem Programm der VAE-Regierung namens „NextGenFDI“ teil, das darauf abzielt, ausländischen, auf Web3 fokussierten Unternehmen eine ganze Reihe von Anreizen für die Ansiedlung in dem Land zu bieten. In Berichten, in denen die Teilnahme von „Fluent“ an dem Programm gelobt wurde, wurde darauf hingewiesen, dass der Schwerpunkt von „Fluent“ darauf liege, „den grenzüberschreitenden Handel zu erleichtern“ und dass die in den VAE ansässige „Fluent Economic Bridge“ des Unternehmens „von Importeuren und Exporteuren genutzt wird, um Transaktionen über von Banken ausgegebene Kryptowährungen, die als Stablecoins oder Deposit-Token bekannt sind, abzuwickeln“. „Ich bin optimistisch in Bezug auf die Möglichkeiten der Fluent Economic Bridge und das Potenzial digitaler Währungen, die Effizienz und Zugänglichkeit globaler Lieferketten zu verbessern“, wurde der Staatsminister für Außenhandel der VAE, Dr. Thani Al Zeyoudi, zitiert.

Die Zusammenarbeit von „Fluent“ mit der Regierung der Vereinigten Arabischen Emirate sollte insbesondere „mit der TradeTech-Initiative des Wirtschaftsministeriums der VAE, die unter Beteiligung des Weltwirtschaftsforums den Einsatz fortschrittlicher Technologien in globalen Lieferketten fördern soll, sowie mit dem umfassenden Wirtschaftspartnerschaftsprogramm des Landes, das einen reibungslosen Handel zwischen den VAE und anderen Volkswirtschaften anstrebt, in Einklang gebracht werden“.

In Artikeln über die Entwicklung hieß es außerdem, dass „Fluent durch die Zusammenarbeit mit Banken und Regulierungsbehörden in Abu Dhabi die Transparenz von Kryptowährungen mit der Sicherheit und der Regulierungsstruktur des traditionellen Bankensystems erhöhen will.“ Es wurde behauptet, dass „Fluent“ dieses Programm in Kenia erprobt hat, aber auf der Website von „Fluent“ wird ein solches Programm nicht erwähnt und zum Zeitpunkt der Veröffentlichung dieses Artikels waren keine Informationen über ein solches Pilotprojekt online verfügbar. Dies deutet darauf hin, dass das Pilotprojekt von „Fluent“ in Kenia unter einem anderen Namen läuft und keine offensichtlichen Verbindungen zu dem Unternehmen bestehen, die veröffentlicht werden.

Ein paar Tage später berichteten emiratische Nachrichten, dass „Fluent Finance“ mit dem Wirtschaftsministerium der VAE zusammenarbeiten würde, um „auf Token basierende Technologien“ und „Stablecoin-Technologien“ zu entwickeln. Das Unternehmen erklärte, dass seine Plattform durch die Zusammenarbeit mit Banken und Regulierungsbehörden die Unmittelbarkeit und Transparenz von Kryptowährungen mit der Sicherheit und Regulierungsstruktur des traditionellen Bankensystems verbindet. Allgood bezeichnete die Zusammenarbeit als einen wichtigen Teil der Bemühungen der VAE, den multilateralen Handel zu „modernisieren“. Er erklärte: „Die VAE haben sich durch ihre Initiativen für Sonderwirtschaftszonen, ihre vorausschauende Regulierung und die Ausweitung des Welthandels durch strategische Absichtserklärungen (MoUs) als weltweit führend im Bereich der digitalen Vermögenswerte positioniert“, insbesondere durch MoUs mit Indien und China, wichtigen Mitgliedern des BRICS-Blocks. Seit diesen Berichten wurden noch mehr Absichtserklärungen zwischen den VAE und den BRICS-Ländern unterzeichnet. So unterzeichnete die chinesische Zentralbank Anfang dieses Monats ein „Kooperationsmemorandum“ mit der Zentralbank der VAE in Höhe von 400 Millionen Dollar, das sich speziell auf den Austausch der jeweiligen Zentralbankgeldkonten der beiden Länder konzentriert. Wie bereits erwähnt, wird der kommende CBDC der VAE, der digitale Dirham, von „R3“ entwickelt, das eng mit „Fluent Finance“ verbunden ist.

In einem Bericht in „Gulf Business“ über die Zusammenarbeit von „Fluent“ mit den VAE heißt es, dass die Vereinbarungen im Hinblick auf das MoUS „mehr als 100 Mrd. US-Dollar im bilateralen Handel ausmachen, wobei der Schwerpunkt auf dem verstärkten Einsatz neuer Technologien und der Abwicklung mit digitaler Währung liegt. Die von den Geschäftsbanken ausgegebenen Deposit-Tokens sind dazu angetan, ein grenzüberschreitendes fehlendes Bindeglied zur Beschleunigung der Handelsabwicklung mit einer digitalen Zentralbankwährung zu bieten.“ Mit anderen Worten: Es scheint, dass „Fluent“ sich als Beschleuniger für CBDCs über Deposit-Token, die zugehörige Infrastruktur und seinen „Stablecoin mit geringem Kontrahentenrisiko“, „US+“, positioniert.

R3 – Beschleunigung finanzieller Überwachung

Ein weiterer Beweis für die Absicht von „Fluent“, ein CBDC-Deposit-Token-Paradigma zu beschleunigen, ist die enge Beziehung von „Fluent Finance“ zu „R3“, einem selbsternannten „Marktführer bei der Digitalisierung von Finanzdienstleistungen“, der für die „Corda DLT“-Plattform verantwortlich ist. Wie bereits erwähnt, gehören zu den Geldgebern von „R3“ einige der größten Namen in der Finanzbranche, darunter mehrere der großen Geschäftsbanken, die schon früh an der Gründung von „Fluent Finance“ beteiligt waren.

Die Verbindung von „Fluent“ mit „R3“ war schon früh vorhanden, auch vor dem unglücklichen Versuch einer Partnerschaft mit „Farmington“/“Moonstone“. So wurde die frühe Partnerschaft von „Fluent“ mit „XDC“ im Oktober 2022 durch die Tatsache beeinflusst, dass „XDC“ ebenfalls „stark mit R3 verbunden“ war und sich laut Allgood auf „Handelsfinanzierung“ konzentrierte. „XDC“ ist auch in den Vereinigten Arabischen Emiraten sehr aktiv und wurde von emiratischen Medien in Artikeln, die etwa einen Monat vor der Bekanntgabe der Partnerschaft zwischen „Fluent“ und dem Wirtschaftsministerium der Vereinigten Arabischen Emirate veröffentlicht wurden, als „treibende Kraft“ hinter den Ambitionen des Landes beschrieben, „der Nachfolger des Silicon Valley“ zu werden.

Darüber hinaus arbeitete der Leiter der technischen Abteilung von „Fluent“, Will Hester, der dem Unternehmen im April 2022 beitrat, zuvor als technischer Leiter von „R3“ und als Softwareingenieur bei „R3“. Auch andere Mitarbeiter von „Fluent“, wie der Software-Ingenieur John Buckle, waren zuvor bei „R3“ beschäftigt. Darüber hinaus nutzt Fluent Finance’s „US+“ ein privates „Corda“-Netzwerk („Corda“ ist ein „R3“-Produkt), um die Reserven von „US+“ in Fiat-Währung (d.h. US $) zu tokenisieren. In Berichten über die Expansion von „Fluent“ in die Vereinigten Arabischen Emirate heißt es, dass sich das Unternehmen für die Verwendung von „Corda“ entschieden hat, um „eine CBDC-kompatible Token-Infrastruktur für grenzüberschreitende Zahlungen einzuführen“.

Während „Fluent“ relativ still bezüglich seiner kommerziellen Bankpartner war, hat Allgood eine offensichtliche Verbindung zwischen den frühen Tagen des Unternehmens mit „HSBC“, „Citi“ und „Barclays“ aufgedeckt, was darauf hindeutet, dass diese Banken zu den Mitgliedern des Bankenkonsortiums gehören könnten, die seinen „US+“-Stablecoin unterstützen. „R3“, das als Konsortium von Geschäftsbanken gegründet wurde, wird von großen Banken wie „HSBC„, „Citi“ und „Barclays“ sowie anderen großen Namen der Finanzwelt unterstützt, darunter „BNY Mellon“ (die nach der Bankenkrise Anfang des Jahres nun den Großteil der Reserven für den an den USDC-Dollar gekoppelten Stablecoin hält), die „Deutsche Bank“ und „Wells Fargo“. Die Beziehung von „R3“ zu „Wells Fargo“ ist besonders bemerkenswert, da die „Corda“-Plattform des Unternehmens eine entscheidende Rolle bei Wells Fargos Pilotprojekt eines an den Dollar gekoppelten Stablecoins spielt, der „zunächst für die interne Abrechnung im gesamten Unternehmen“ verwendet werden soll. Der Dollar-pegged Stablecoin von „Wells Fargo“ auf „Corda“ wird im Wesentlichen für die gleichen Anwendungsfälle wie der „US+“ von „Fluent“ angeboten.

Obwohl „R3“ durch „Wells Fargo“, „Fluent Finance“ und andere Unternehmen erhebliche Verbindungen zu einem kommenden digitalen Dollar hat, ist das Unternehmen auch ein wichtiger Akteur bei einer Reihe von CBDC-Projekten weltweit. Wie bereits erwähnt, gaben die Vereinigten Arabischen Emirate im April dieses Jahres bekannt, dass sie „R3“ mit der Umsetzung ihrer CBDC-Strategie beauftragt haben. Das Unternehmen, das sich selbst als „an der Spitze der CBDC-Innovation seit 2016“ bezeichnet, ist auch an der CBDC-Entwicklung in Frankreich, Kasachstan, Südafrika, Australien, Malaysia, der Schweiz, Singapur und Schweden beteiligt und arbeitet direkt mit den Zentralbanken dieser Länder zusammen. „R3“ war auch an Italiens Projekt „Leonidas“ beteiligt, einem CBDC-Großversuch zwischen der italienischen Zentralbank und dem italienischen Bankenverband. „R3“ wurde von der Zeitschrift „Central Banking“ sogar zum CBDC-Partner des Jahres 2023 gekürt.

„R3“ konzentriert sich jedoch auf weit mehr als CBDCs, wie sein „Digital Currency Accelerator“ (DCA) zeigt, der „eine End-to-End-Lösung bietet, die es Zentralbanken, Geschäftsbanken und Währungsbehörden ermöglicht, CBDCs und privat emittierte digitale Währungen auszugeben, zu verwalten, zu handeln und einzulösen“. Mit anderen Worten: Der DCA von „R3“ erleichtert die Erstellung von CBDCs für Zentralbanken und von Deposit-Tokens und Stablecoins für Geschäftsbanken, die alle mit anderen Währungen im „Corda“-Netzwerk von „R3“ interoperabel sein dürften. Die Zentralbankkomponente des DCA, der CBDC-Beschleuniger, wurde speziell für die Erfüllung der CBDC-Spezifikationen der Bank für Internationalen Zahlungsausgleich (BIZ) entwickelt. Der CBDC-Beschleuniger von „R3“ ermöglicht es dem Emittenten, ebenso wie das Angebot für Deposit-Token, „ein delegiertes Programmierbarkeits-Framework zu definieren und zu konfigurieren“, was wichtig ist, da die Programmierbarkeit eine der umstrittensten Komponenten von CBDCs ist.

Eine wichtige Partnerschaft, die die Rolle von „R3“ bei der Beschleunigung des Einstiegs von Geschäftsbanken in das Zeitalter der digitalen Währungen unterstreicht, wurde im August 2022 geschlossen, als „R3“ zusammen mit „The Depository Trust & Clearing Corporation“ (DTCC) – einem führenden Anbieter von Post-Trade-Marktdienstleistungen in der globalen Finanzdienstleistungsbranche – den erfolgreichen Start seiner „Project Ion“-Plattform bekannt gab. Diese private und zugelassene Distributed Ledger Technology (DLT)-Plattform wurde in Zusammenarbeit mit wichtigen Branchenakteuren (von denen die meisten „R3“ direkt unterstützen) und Technologieanbietern wie „BNY Mellon“, Charles Schwab, „Citadel Securities“, „Citi“, „Credit Suisse“, „Fidelity“, „Goldman Sachs“, „J.P. Morgan“, „Robinhood Securities“ und der „State Street Corporation“ entwickelt. Allein im Jahr 2011 erleichterte die DTCC die Abwicklung eines Großteils der Wertpapiertransaktionen in den Vereinigten Staaten und wickelte Transaktionen im Wert von fast 1.7 Billionen US-Dollar ab, wodurch sie ihre Position als weltweit führender Abwickler von Finanzwerten festigte.

Um von der bevorstehenden Emission von Billionen von Dollar in hochregulierten Stablecoins bestmöglich zu profitieren, erwarb „R3“ im Oktober 2021 den Stablecoin-Emittenten „Ivno“. Diese Übernahme erfolgte nur sechs Monate nach dem Abschluss eines Tests zur Tokenisierung von Sicherheiten, den „Ivno“ mit 18 Partnerbanken durchgeführt hatte, darunter die ägyptische „CIB“, die „DBS“ in Singapur, die brasilianische „Itaú Unibanco“, die „National Bank of Canada“, „Natixis“, die österreichische „Raiffeisen Bank International“ und die US Bank sowie drei ungenannte Wertpapierbörsen.

„Ivno“ war bei weitem nicht der einzige potenzielle Stablecoin-Emittent, der eine Partnerschaft mit „R3“ eingegangen ist. Im September 2019 schlossen sich beispielsweise „Fnality“ und „Finteum“ zusammen, um ihren „Utility Settlement Coin“ (USC) auf der „Corda“-Blockchain zu nutzen. „Fnality“, das von CEO Rhomaios Ram, dem ehemaligen Global Head of Product Management for Transaction Banking bei der Deutschen Bank, geleitet wird, bezeichnet sich selbst als Wholesale-Zahlungsunternehmen und hat institutionelle Anteilseigner wie „Goldman Sachs“, „Barclays“, „BNY Mellon“, „CIBC“, „Commerzbank“, „DTCC“, „Euroclear“ und „ING“, um nur einige zu nennen. Im Dezember 2023 führte „Fnality“ zusammen mit der „Lloyds Banking Group“, „Santander“ und „UBS“ die allererste Transaktionsabwicklung von digitalen Zentralbankgeldern mit Guthaben in Pfund Sterling über ein „Omnibus-Konto“ bei der „Bank of England“ durch. Hyder Jaffrey, Managing Director bei „UBS“, war sich der Bedeutung dieses Ereignisses bewusst: „Die Schaffung eines neuen, systemisch wichtigen globalen Zahlungssystems ist ein einmaliges Ereignis“.

Mit der Erfahrung der „DTCC“ bei der Abwicklung des Löwenanteils der auf Dollar lautenden Wertpapiere und der Zusammenarbeit von „Fnality“ und „Ivno“ mit einigen der größten Akteure des internationalen Bankensystems hat sich „R3“ in aller Stille als Anbieter einer potenziell wesentlichen Infrastruktur innerhalb des bevorstehenden globalen Systems interoperabler CBDCs und der entsprechenden Geschäftsbanken positioniert.

Der „R3“-Partner „Fluent Finance“ und insbesondere seine in den Vereinigten Arabischen Emiraten ansässige „Fluent Economic Bridge“ soll als Bindeglied zwischen den Deposit-Token und Stablecoins, die von Geschäftsbanken in den Vereinigten Arabischen Emiraten und im Ausland ausgegeben werden, und den CBDCs dienen, indem sie deren Kompatibilität gewährleistet. In der Tat wurde auf der Website von „Fluent“ – sowohl in der Vergangenheit als auch in der Gegenwart – für die „CBDC-Bankkompatibilität“ seiner Produkte geworben. Angesichts der langjährigen Zusammenarbeit und Zugehörigkeit von „Fluent“ zu „R3“ und den dahinter stehenden Banken wurden die „Fluent Economic Bridge“ und ihr Stablecoin-Protokoll wahrscheinlich mit Blick auf CBDCs entwickelt, die auf R3s „Corda“ laufen.

So wie „R3“ CBDCs und andere digitale Währungen weit über die VAE hinaus entwickelt, will auch „Fluent“ seine „Economic Bridge“ und „US+“ weit über die Emirate hinaus ausweiten. In einem Interview, das Allgood „R3“ im Januar 2023 gab, erklärte er, dass „Fluent“ in Gesprächen mit der Regierung der Vereinigten Arabischen Emirate sei, um ein „US+“-Äquivalent für die dortige Währung, den „Dirham“, herauszugeben (d. h. einen von der Bank ausgegebenen Dirham-Stablecoin, der mit der von „R3“ entwickelten CBDC interoperabel wäre). Er behauptete auch, dass die Entwicklung eines „US+“-Äquivalents für den mexikanischen Peso weit fortgeschritten sei.

Darüber hinaus verriet Allgood in demselben Interview, dass „Fluent“ „einen US-Dollar-Stablecoin mit lokalen Banken in Afrika anstrebt“ und zu diesem Zweck mit mehreren Banken in 36 verschiedenen afrikanischen Ländern im Gespräch ist. Während Allgood sich für den Aufbau eines interoperablen Netzwerks von CBDCs auf der ganzen Welt einsetzt, hat er begonnen, die Aufmerksamkeit von „Fluent“ über „US+“ hinaus auf das Dollarsystem selbst zu richten.

Der Aufbau des digitalen Dollars: Der synthetische Deposit Token

Trotz der Einführung von CBDC-Pilotprojekten in China, Japan, Russland, Indien, Israel, Saudi-Arabien, den Vereinigten Arabischen Emiraten und anderswo haben die USA bisher noch keine offizielle Einführung eines von der Regierung ausgegebenen digitalen Dollars vorgenommen. In einem Whitepaper vom Juni 2023 mit dem Titel „Central Bank Digital Currency Global Interoperability Principles“ [Globale Interoperabilitätsprinzipien für digitale Zentralbankwährungen, Anm. d. Übersetzers] reflektiert das Weltwirtschaftsforum die ernsthaften Bestrebungen von Regierungen auf der ganzen Welt, die Ausgabe von CBDCs zu prüfen. In dem Papier ist die Rede von „über 100 Ländern, die sich aktiv mit der Erforschung und Entwicklung von CBDCs befassen“, wobei die geschäftsführende Direktorin des Internationalen Währungsfonds, Kristalina Georgieva, mit der Bemerkung zitiert wird, dass „es kein universelles Argument für CBDCs gibt, da jede Wirtschaft anders ist“. Es scheint, als hätten die USA vor, „anders“ zu sein als die meisten Länder. Im November 2022, zwei Tage bevor „FTX“ Konkurs anmeldete, war Brian Armstrong, CEO von „Coinbase“, zu Gast im Podcast von Jeremy Allaire, CEO von „Circle“, und erklärte, dass „jede größere Regierung so ziemlich ein CBDC haben will“, während er den Weg für die USA wahrscheinlich anders als den Rest der Welt beschreibt. „Ich denke, dass die USA am Ende USDC [den von Circle ausgegebenen, an den Dollar gekoppelten Stablecoin] als eine Art de facto CBDC verwenden werden.

Im White Paper des WEF werden zwei US-Bemühungen in Bezug auf CBDCs erwähnt: „Project Hamilton“, die Zusammenarbeit der Boston Fed mit der „Digital Currency Initiative“ des Massachusetts Institute of Technology (MIT) im Jahr 2020, und der Bericht der New York Fed mit dem Titel „Project Cedar“ im Jahr 2022. Das erstgenannte „Project Hamilton“ konzentrierte sich hauptsächlich auf den Zahlungsdurchsatz einer digitalen Währung für den Einzelhandel, während das letztgenannte „Project Cedar“ ein Experiment mit einem Einzahlungstoken war, der von den Banken bei der Großkundenabrechnung ausgetauscht werden sollte. Die Abgrenzung zwischen „Project Hamilton“ und „Project Cedar“ ist fast identisch mit der Weggabelung, vor der die Gründerväter der kommenden digitalen Zentralbank stehen.

In einer Analyse vom Februar 2022 erklärte Gerard DiPippo – ein Veteran des US-Geheimdienstes (insbesondere der CIA) mit 11 Dienstjahren auf dem Buckel, der sich seit langem mit wirtschaftlichen Fragen im globalen Süden befasst – dass:

Dollar-Stablecoins haben zumindest einen großen Vorteil gegenüber einer potenziellen US-CBDC: Es gibt sie bereits. Selbst wenn der Kongress beschließen würde, dass die Fed eine CBDC einrichten sollte, würde der Prozess der Entwicklung, Erprobung und Einführung wahrscheinlich mindestens ein paar Jahre dauern.

In der gleichen Analyse, die vom dem Nationalen Sicherheitsapparat nahestehenden „Center for Strategic and International Studies“ (CSIS) veröffentlicht wurde, fügte DiPippo hinzu, dass „die Vereinigten Staaten nicht zögern [sollten], einen regulatorischen Rahmen zu schaffen, der eine sichere, aber schnelle Entwicklung von Dollar-Stablecoins ermöglicht, um einen First-Mover-Vorteil bei damit verbundenen Zahlungen und Technologien zu erlangen.“

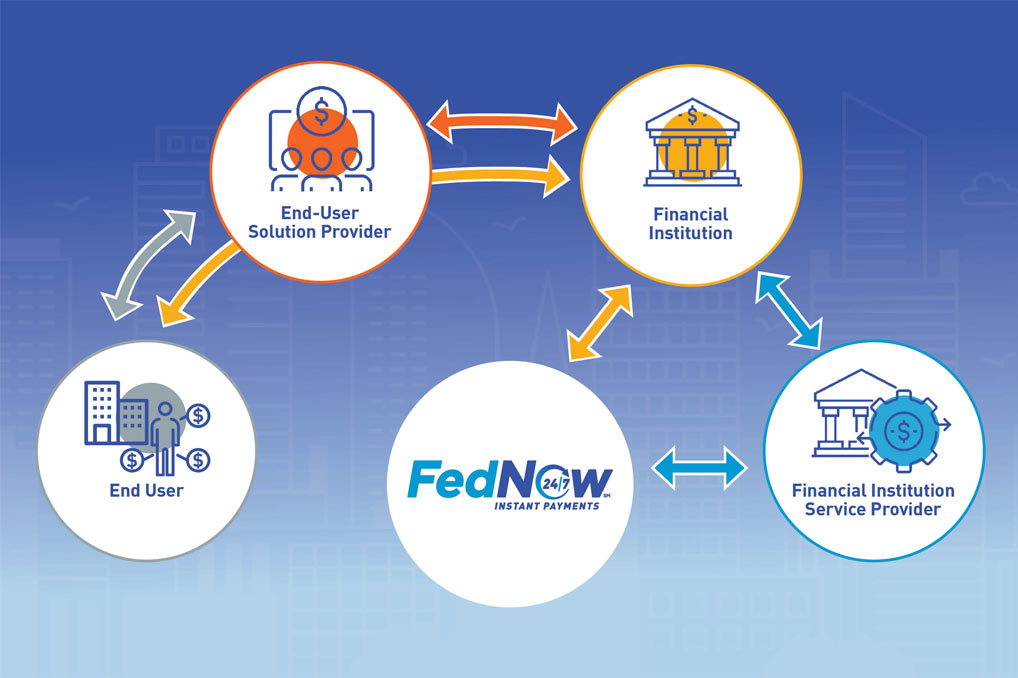

Wie DiPippo feststellte, ist der digitale Dollar tatsächlich schon da. In der Tat ist er schon seit langem da. In einem Artikel der „Harvard Business Review“ vom Herbst 2021 wurde behauptet, dass „über 97% des heute im Umlauf befindlichen Geldes aus Giroeinlagen stammen – Dollar, die online eingezahlt und von einer Geschäftsbank in eine digitale Codefolge umgewandelt werden.“ Doch während der größte Teil des Dollarumlaufs in den letzten Jahrzehnten auf Einsen und Nullen in der Tabellenkalkulation einer Privatbank reduziert worden sein mag, haben sich die Vermögenswerte, die das US-Dollarsystem tatsächlich aufrechterhalten – die US-Treasuries – etwas langsamer in das digitale Zeitalter entwickelt. Zwar gibt es Programme wie „TreasuryDirect“, mit denen Nutzer online ein Konto einrichten und direkt vom US-Finanzministerium ausgegebene Wertpapiere kaufen können, doch das eigentliche Interbanken-Wertpapier-Clearingnetz war bis zur Einführung von „FedNow“ im vergangenen Sommer relativ veraltet.

Auf den ersten Blick scheint „FedNow“ harmlos genug zu sein – ein neues Kommunikationsinstrument für Banken, die mit der Federal Reserve zusammenarbeiten, um Wertpapiere auszutauschen. Doch auf den zweiten Blick wird seine Notwendigkeit für die Durchsetzung der Dollar-Hegemonie im 21. Jahrhundert deutlich. Die Abwicklung und der Austausch von Staatsanleihen – dem Vermögenswert, der die digitalen Dollars, die von privaten Kapitalgebern aus Giroeinlagen geschaffen werden, tatsächlich untermauert – wird nun weiter reguliert, zentralisiert und kontrolliert.

Ein Reverse-Repo oder ein Reverse-Repo-Geschäft ist die bevorzugte Methode für Banken, um durch die vorübergehende Ausleihe von Wertpapieren, insbesondere von Staatsanleihen, gegen Bargeld Rendite zu erzielen, da jede Partei die Vermögenswerte physisch austauscht und vereinbart, um die Wertpapiere am nächsten Tag gegen eine zusätzliche Servicegebühr zurückzukaufen. Die Banken bevorzugen diese Vorgehensweise gegenüber einer herkömmlichen Kreditstruktur, da das Haftungsrisiko durch das physische Halten der Sicherheiten im Rahmen der Vereinbarung gemindert wird. Angenommen, eine klamme Bank hat vor kurzem einen Kredit aufgenommen, um den aktuellen Liquiditätsbedarf zu decken, aber bevor sie den Kredit zurückzahlen kann, führt die Zuspitzung der finanziellen Probleme dazu, dass die Bank Konkurs anmeldet und schließlich von den Behörden beschlagnahmt wird. Die kreditgebende Bank verliert nun nicht nur ihre Servicezahlungen, sondern auch die gesamte Haftung für die Kreditsumme. Hätten sie einem Reverse-Repo-Austausch zugestimmt, würde die kreditgebende Bank zwar immer noch ihre Gebühren verlieren, aber zumindest die Rechte an den umgetauschten Staatsanleihen, die sich derzeit in ihrem Gewahrsam befinden, behalten.

Das US-Bankensystem verdient viel Geld mit dem Kauf von US-Schatzpapieren und deren Verwendung zur Schaffung von Dollar. Auch das US-Finanzministerium profitiert davon, da es den Haushalt der US-Regierung durch den Verkauf seiner Schulden an das US-Bankensystem bedienen kann. Keines dieser Unternehmen will sein Geschäft durchkreuzen: Die US-Regierung möchte nicht direkt für die Verwaltung der Privatkonten der Bürger verantwortlich sein (wie es bei einem direkt ausgegebenen Dollar-CBDC der Fall wäre), und die größten Banken möchten sicherlich nicht ihr faktisches Monopol auf die private Kapitalschöpfung verlieren, indem sie einem externen Fintech-Unternehmen den Auftrag zur direkten Ausgabe digitaler Dollars für die Regierung überlassen. „FedNow“ ist ein reines Großhandelsprodukt. Eigentlich handelt es sich gar nicht um ein Produkt – es gibt keinen Token und es soll den Aufsichtsbehörden lediglich ermöglichen, den Austausch von Staatsanleihen genauer zu überwachen.

Der Kauf von Staatsanleihen verlagert sich jedoch rasch auf eine völlig neue Kundenklasse: Stablecoin-Emittenten. Ähnlich wie eine Privatbank staatliche Wertpapiere kauft, um die Ausgabe von Dollars auf einem Girokonto zu unterstützen, sind Stablecoin-Emittenten wie „Tether“ (USDT) oder „Circle“ (USDC) zu Nettokäufern von kurzfristigen Staatsanleihen geworden, die als „T-Bills“ bezeichnet werden. Der CEO von „Tether“, Paolo Ardoino, twitterte im September 2023, dass „Tether ein Engagement von 72.5 Milliarden Dollar in US-T-Bills erreicht hat und damit zu den 22 größten Käufern weltweit gehört, noch vor den Vereinigten Arabischen Emiraten, Mexiko, Australien und Spanien.“ Nur drei Monate später, im Dezember 2023, beliefen sich Tethers Bestände an Staatsanleihen auf über 90 Milliarden Dollar. Zum Vergleich: Der größte Einzelhalter von US-Schatzpapieren ist Japan mit etwas mehr als 1 Billion Dollar – „Tether“ allein verfügt bereits über fast ein Zehntel der Bilanzsumme des Landes. In unserem derzeitigen Hochzinsumfeld kann die Rendite dieser Wertpapiere mit kurzer Laufzeit beträchtlich sein, was nicht nur für diese Stablecoin-Emittenten, sondern auch für die Unternehmen und Banken, die ihre Vermögenswerte verwahren, zu großen Einnahmequellen führt.

Die beträchtlichen Bestände an Schatzanweisungen von „Tether“ sind auf drei Hauptverwahrer verteilt: „Charles Schwab“, „Fidelity“ und „Cantor Fitzgerald“. „Cantor Fitzgerald“ ist vielleicht am bekanntesten dafür, dass sein Hauptbüro bei den Ereignissen des 11. Septembers zerstört wurde, aber es ist auch heute noch einer der 24 Primärhändler, die von der Federal Reserve Bank of New York zum Handel mit US-Staatsanleihen zugelassen sind. Anfang dieses Monats trat Howard Lutnick, der CEO von „Cantor Fitzgerald“, im „CNBC Money Movers“-Podcast auf und erklärte: „Ich bin ein großer Fan dieses Stablecoins namens Tether … Ich halte ihre Staatsanleihen. Ich halte also ihre Staatsanleihen, und sie haben eine Menge Staatsanleihen.“ Er bekundete seine Sympathie für das Unternehmen, indem er sich auf den jüngsten Trend von „Tether“ bezog, Einzelhandelsadressen auf die schwarze Liste zu setzen, die vom US-Justizministerium markiert wurden. „Sie können Tether anrufen, und sie werden es einfrieren.“

Erst im Oktober dieses Jahres hat „Tether“ 32 Wallets wegen angeblicher Verbindungen zum Terrorismus in der Ukraine und Israel eingefroren. Im November wurden 225 Millionen Dollar eingefroren, nachdem eine Untersuchung des Justizministeriums ergab, dass die Wallets mit diesen Geldern mit einem Menschenhandelssyndikat in Verbindung standen. Allein in diesem Monat wurden über 40 Geldbörsen eingefroren, die auf der Liste der „Specially Designated Nationals“ (SDN) des „Office of Foreign Assets Control“ (OFAC) stehen. Ardoino erläuterte diese Maßnahmen mit den Worten: „Durch das freiwillige Einfrieren von Wallet-Adressen von Neuzugängen auf der SDN-Liste und das Einfrieren von bereits hinzugefügten Adressen sind wir in der Lage, die positive Nutzung der Stablecoin-Technologie weiter zu stärken und ein sichereres Stablecoin-Ökosystem für alle Nutzer zu fördern.“ Erst vor ein paar Tagen behauptete Ardoino, dass „Tether“ rund 435 Millionen US-Dollar in USDT für das US-Justizministerium, das FBI und den Secret Service eingefroren hat. Er erklärte auch, warum „Tether“ den US-Behörden beim Einfrieren von Geldern so eifrig geholfen hat – „Tether“ will ein „Weltklasse-Partner“ für die USA werden, um „die Dollar-Hegemonie global auszuweiten.“

Das Stablecoin-Ökosystem, in dem an den US-Dollar gekoppelte Stablecoins dominieren, ist zunehmend mit dem größeren US-Dollarsystem und – im weiteren Sinne – der US-Regierung verflochten. Das US-Justizministerium hat „Tether“ an die Leine gelegt, nachdem es die dahinter stehenden Unternehmen jahrelang verfolgt hat, und jetzt sperrt „Tether“ Konten, wenn die US-Behörden dies verlangen. Das Finanzministerium profitiert vom massenhaften Kauf von Staatsanleihen durch Stablecoin-Emittenten, wobei jeder Kauf zur weiteren Bedienung der Schulden der Bundesregierung beiträgt. Die privaten Makler und Verwahrer, die diese Staatsanleihen für die Stablecoin-Emittenten halten, profitieren von der im Wesentlichen risikolosen Rendite. Und der Dollar selbst treibt seine Bemühungen um eine rasante Globalisierung in Form von USDT voran und trägt dazu bei, dass er der globale Währungshegemon bleibt.

In der Tat werden Staatsanleihen im Handumdrehen gekauft und Dollars massenhaft ausgegeben. Ähnlich wie bei der Diskrepanz zwischen dem „UTXO“- oder „Coins“-Modell von „Bitcoin“ und dem Kontostand-Modell von „Ethereum“ verhalten sich Treasuries und Dollar in wirtschaftlicher Hinsicht äußerst unterschiedlich. Eine Regierung könnte niemals das, was als M0 – Basisgeld – bekannt ist, direkt an Privatkonten ausgeben, und daher könnte eine CBDC niemals als etwas anderes als M1 dienen – ein programmierbares Girokonto, das auf das Vertrauen in einen Finanzdienstleister angewiesen ist, um ausgetauscht zu werden. Vielleicht ist eine direkt emittierte, auf US-Dollar lautende CBDC ein Ablenkungsmanöver. Fragen Sie einfach die Fed.

So erklärte der stellvertretende Vorsitzende der Federal Reserve für Aufsicht, Michael Barr, im vergangenen November, dass „im privaten Sektor offensichtlich eine Menge Innovation stattfindet“, während er später andeutete, dass die Federal Reserve ein „sehr starkes Interesse“ an der Regulierung, Genehmigung und Überwachung von an den US-Dollar gebundenen Stablecoin-Emittenten hat. Der stellvertretende Finanzminister Wally Adeyemo hat sich kürzlich im Namen des US-Finanzministeriums beim Kongress dafür eingesetzt, die Regulierungsbefugnisse für auf Dollar lautende Stablecoins über US-Unternehmen und sogar US-Bürger hinaus auszuweiten. „Die Gesetzgebung könnte die OFAC ausdrücklich ermächtigen, die extraterritoriale Zuständigkeit für Transaktionen mit an den USD gekoppelten Stablecoins (oder andere auf Dollar lautende Transaktionen) auszuüben, wie sie es generell für USD-Transaktionen tun würde“, heißt es in dem Vorschlag, und zwar auch für Transaktionen, die „keine Berührungspunkte mit den USA haben“.

Letzten Monat schrieb der „Atlantic Council“ auch über „den aktuellen politischen Kurs der [Federal Reserve], der die private Ausgabe von Stablecoins gegenüber der offiziellen Ausgabe von CBDCs bevorzugt“, und verwies auf ein Regulierungsschreiben vom 8. August, in dem es heißt, dass „die Federal Reserve ihre Haltung formell geändert hat, um die Ausgabe von Stablecoins durch Banken zu fördern“.

Mehr als ein Jahr vor Barrs Äußerungen oder dem Beitrag des „Atlantic Council“ schrieb Bruno Sultanum, ein Ökonom in der Forschungsabteilung der Federal Reserve Bank of Richmond, in einem Briefing vom Juli 2022, dass „privat emittierte Stablecoins den CBDCs gleichwertig sein könnten“ und dass „es einen Weg geben könnte, eine effektive ’synthetische‘ CBDC in Form von Stablecoins zu schaffen. Generell sollte bei den Diskussionen um die Einführung von CBDCs immer auch die Möglichkeit geprüft werden, gut regulierte Stablecoins als praktikable (und möglicherweise vorzuziehende) Alternative in Betracht zu ziehen.“

In dem bereits erwähnten CSIS-Brief, der von CIA-Veteran DiPippo verfasst wurde, werden außerdem mehrere Architekturen erwähnt, die die US-Regierung für ihren digitalen Dollar übernehmen könnte, während sie gleichzeitig die Vorteile eines von einer Bank ausgegebenen Deposit-Tokens nutzt. „Eine synthetische CBDC ist eigentlich gar keine CBDC, weil die Zentralbank die digitale Währung nicht ausgeben würde. Eine synthetische CBDC ist ein Stablecoin mit einer Besonderheit: Das ausgebende Finanzinstitut würde seinen Stablecoin mit Reserven bei der Fed unterlegen.“ Eine synthetische CBDC oder ein System, das die Ausgabe mehrerer vollständig gedeckter Dollar-Stablecoins ermöglicht, wäre genauso sicher wie eine CBDC, würde aber mehr Wettbewerb und Innovation im privaten Sektor bieten.“ Im November 2021 veröffentlichten die „President’s Working Group on Financial Markets“ (PWG), die „Federal Deposit Insurance Corp.“ (FDIC) und das „Office of the Comptroller of the Currency“ (OCC) einen gemeinsamen Bericht über Stablecoins, in dem hervorgehoben wurde, dass Stablecoins das US-Zahlungssystem verbessern könnten, aber auch finanzielle Risiken bergen, wenn sie unreguliert bleiben. Um die Vorteile von Stablecoins nutzen zu können, ist im Allgemeinen eine staatliche Regulierung erforderlich.

In einer vorbereiteten Stellungnahme vom Oktober dieses Jahres erklärte Barr: „Die Forschung konzentriert sich derzeit auf die End-to-End-Systemarchitektur, z. B. darauf, wie Ledger, die das Eigentum an und die Transaktionen mit digitalen Vermögenswerten aufzeichnen, verwaltet, gesichert und verifiziert werden, sowie auf Tokenisierungs- und Verwahrungsmodelle.“ Barr behauptete auch, dass jeder auf US-Dollar lautende Token „das Vertrauen der Zentralbank leiht“ und daher „die Federal Reserve ein starkes Interesse daran hat, sicherzustellen, dass alle Stablecoin-Angebote innerhalb eines angemessenen aufsichtsrechtlichen Rahmens arbeiten, so dass sie die finanzielle Stabilität oder die Integrität des Zahlungssystems nicht gefährden.“ Aufgrund der Popularität und des Volumens sowohl des Treasury- als auch des Stablecoin-Marktes versuchen derzeit viele Privatbanken, den Wertpapiermarkt zu digitalisieren, indem sie einen synthetischen Deposit-Token schaffen, der wie Treasuries funktioniert.

Darüber hinaus hat der jüngste Vorstoß in den USA in Richtung regulierter Stablecoins/Depot-Token und weg von einer direkt emittierten CBDC andere Motive. Während dieser Vorstoß zumindest teilweise durch den „schlechten Ruf“ motiviert ist, den der Begriff Stablecoin nach dem „TerraLuna“-Betrug Anfang 2022 und den nachfolgenden Skandalen in der Kryptoindustrie entwickelt hat, wollen Geschäftsbanken – einschließlich derjenigen, die „Fluent Finance“, „R3“ und deren Äquivalente unterstützen – die Stablecoins/Depot-Token selbst ausgeben, um das fraktionierte Reserve-Banking fortzusetzen.

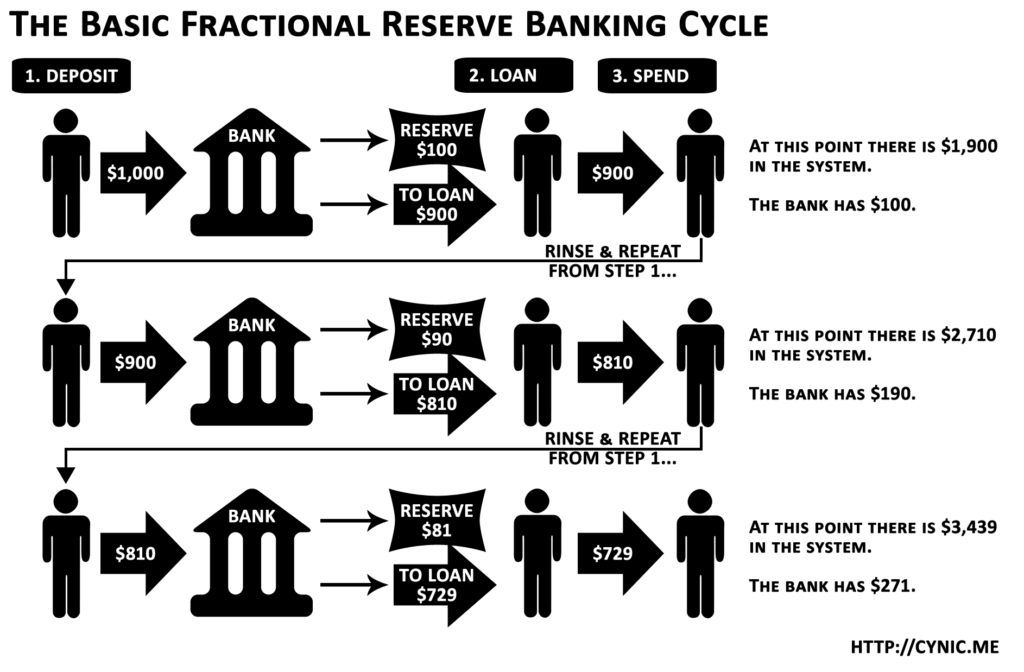

Das fraktionierte Reserve-Banking, das lange Zeit aufgrund seiner Rolle bei der Erleichterung von Bank-Runs und Bankeninsolvenzen umstritten war und von einigen als kaum mehr als Veruntreuung bezeichnet wurde, war lange Zeit ein Eckpfeiler des US-Bankensystems. Das derzeitige Stablecoin-Paradigma, einschließlich des von „Fluent Finance“ verfolgten, ist jedoch bei den Geschäftsbanken in Ungnade gefallen, da die 1:1-Bindung bedeutet, dass die Banken für jede ausgegebene Münze/jeden ausgegebenen Token entsprechende Reserven vorhalten müssten. Beim Mindestreserve-Banking betreiben die Banken „Kreditschöpfung“, indem sie den Großteil des von ihren Kunden eingezahlten Geldes ausleihen, und sind nicht in der Lage, das Geld der Kunden auf Anfrage sofort (oder auch nur schnell) zurückzugeben – der eigentliche Zweck des 1:1-Verhältnisses, das die meisten der heutigen Stablecoins kennzeichnet. Damit die Banken weiterhin „business as usual“ betreiben können, muss die Ausgabe von Stablecoins und Deposit-Tokens in ihren Zuständigkeitsbereich fallen, im Gegensatz zu den bestehenden Stablecoin-Emittenten oder sogar der Fed. „Fluent Finance“, ein Unternehmen, das stark von mächtigen Geschäftsbanken beeinflusst und gelenkt wird, positioniert sich eindeutig als wichtiger Teil dieses von Banken geführten digitalen Dollarsystems.

Im Januar 2023 erklärte Bradley Allgood von „Fluent“ gegenüber „CoinDesk“, dass die Vereinigten Staaten ein privat-öffentliches Modell bevorzugen würden. Er verwies insbesondere auf die Federal Reserve Bank of New York und hob deren Initiativen hervor, die in Zusammenarbeit mit großen Banken Einzahlungstoken zur Unterstützung von digitalen Dollars für Großhandelstransaktionen testen:

Wenn man sich die Fed von New York ansieht und was sie in ihren Innovationsbüros getan hat, dann hat dies den Standard gesetzt, wobei sich alles in Richtung Großhandel, tokenisierte Einlagen oder tokenisierte Haftungsnetzwerke zwischen Banken entwickelt hat.

Während eines Großteils des Jahres 2022 und insbesondere in dem Zeitrahmen, in dem „Fluent Finance“ seine ersten Partnerschaften, u. a. mit „Farmington“/“Moonstone“, einging, wurde hinter den Kulissen die Schaffung einer synthetischen CBDC für den US-Dollar in Form von regulierten, an den Dollar gekoppelten Stablecoins und/oder Deposit Tokens vorangetrieben. „Fluent“ war von Anfang an bestrebt, diese synthetische CBDC zu entwickeln und sie mit jeder zukünftigen, direkt von der Federal Reserve ausgegebenen CBDC interoperabel zu machen und diese synthetische Dollar-CBDC auch in den globalen Süden zu exportieren. Angesichts der Entwicklung des Unternehmens (und von „US+“) ist es nun sinnvoll, die wahrscheinlichsten Beweggründe für die Partnerschaft zwischen „Moonstone“ und „Fluent“ vor dem Zusammenbruch von „FTX“ sowie das wahrscheinliche tatsächliche Ziel hinter dem Übergang von „Farmington“ zu „Moonstone“ erneut zu untersuchen.

Die Bankman-Fried Stablecoin, die es fast gab

Bereits vor dem Zusammenbruch der von Sam Bankman-Fried geführten Börse „FTX“ gab es erhebliche Spekulationen über die ungewöhnliche Beziehung zwischen „FTX“ und ihren Tochtergesellschaften „Deltec“ und dem an den Dollar gekoppelten Stablecoin „Tether“ (USDT). So berichtete „Protos“ fast ein Jahr vor dem Untergang von „FTX“, dass „mehr als zwei Drittel aller über mehrere Jahre hinweg geprägten Tether „an nur zwei Kryptounternehmen gingen“, von denen eines die mit „FTX“ verbundene „Alameda Research“ war – dieselbe „Alameda Research“, die später Millionen in die „Farmington State Bank“ während ihrer verdächtigen Umwandlung in „Moonstone“ stecken sollte. Anfang des Jahres gab „Alameda“-Führungskraft Sam Trabucco auf Twitter im Wesentlichen zu, dass „Alameda“ seine massiven Bestände an USDT nutzen würde, um die Bindung von USDT an den US-Dollar aufrechtzuerhalten (was auch der ehemalige „FTX“-Führungskraft Ryan Salame zugab). Bis Oktober 2021 hatte „Alameda“ USDT im Wert von fast 37 Mrd. USD ausgegeben und davon sofort 30 Mrd. USD an „FTX“ weitergeleitet. Etwa zur gleichen Zeit vergab „FTX“ ein Darlehen in Höhe von 50 Mio. USD an „Deltec“, die eine wichtige Bank für „FTX“ war und noch immer für „Tether“ ist und deren Vorsitzender Jean Chalopin kürzlich die „Farmington State Bank“ erworben hatte.

Im Laufe der nächsten Monate investierten „Alameda Research“ und Sam Bankman-Fried selbst viele Millionen in das von Chalopin kontrollierte Unternehmen, so dass „Farmington“/“Moonstone“ das jüngste Unternehmen des „Deltec“-„FTX“-„Tether“-Netzwerks wurde. Dies bringt uns zu der großen Frage: Wenn „Deltec“ und „FTX“ Tether so nahe standen, warum wollte die von ihnen kontrollierte Bank – „Farmington“/“Moonstone“ – eine so enge Partnerschaft mit einem anderen an den US-Dollar gekoppelten Stablecoin eingehen – dem „US+“ von „Fluent Finance“?

Seit mehreren Jahren, und jetzt mehr denn je, steht „Tether“ unter strenger Beobachtung der US-Behörden, insbesondere des Justizministeriums, und – angesichts des Vorstoßes der US-Regierung für regulierte Stablecoins/Depot-Token anstelle einer direkt emittierten CBDC – ist es möglich, dass „Tether“ nicht mehr zum Zuge kommt, wenn diese Vorschriften schließlich in Kraft treten (obwohl Tethers jüngste Annäherungsversuche an die US-Behörden und den Kongress dies offensichtlich zu verhindern suchen). „Tether“ steht ebenso wie „Deltec“ und ganz offensichtlich auch „FTX“ seit langem im Verdacht, in Bankbetrug und eine Reihe illegaler Finanzaktivitäten verwickelt zu sein (bzw. im Fall von „FTX“ nachweislich verwickelt zu sein). Es hat den Anschein, als wollten mächtige Kräfte, die eng mit „Tether“ verbunden sind, nämlich Chalopin und Bankman-Fried, „Moonstone“ und seine Partnerschaft mit Fluent’s „US+“ auf die gleiche Weise nutzen, wie das „FTX“-Netzwerk von Unternehmen/Banken „Tether“ genutzt hat. Dies hätte es ihnen vermutlich ermöglicht, ihre zwielichtigen finanziellen Machenschaften auch unter dem kommenden regulatorischen Paradigma fortzusetzen.

Ende Oktober 2022, drei Tage nachdem die Chalopin/Bankman-Fried-Börse „Moonstone“ eine Partnerschaft mit „Fluent Finance“ einging, erklärte Sam Bankman-Fried, dass „FTX“ die Zusammenarbeit der inzwischen bankrotten Börse mit einem nicht näher bezeichneten Stablecoin „in nicht allzu ferner Zukunft“ ankündigen würde. Man fragt sich, ob die politischen Spenden in Millionenhöhe, die Bankman-Fried (und möglicherweise auch „FTX“-Geschäftsführer Ryan Salame) im Jahr 2022 getätigt haben, darauf abzielten, Politiker dazu zu bewegen, den geplanten „FTX“-Stablecoin als Vorreiter für das kommende Paradigma des „digitalen Dollars“ zu favorisieren.

Mit anderen Worten, das Ziel war offenbar, dass dieselbe Gruppe von Akteuren vom „nicht vertrauenswürdigen“ Tether-Stablecoin zum „vertrauenswürdigen“ US+-Stablecoin übergeht. Die Tatsache, dass „Fluent Finance“, zu dessen Mitbegründern der angebliche Erfinder der CBDCs gehört und das von Anfang an stark von mächtigen Geschäftsbanken beeinflusst wurde, behauptet, eine „vertrauenswürdige“ Alternative zu „Tether“ zu sein, ist zutiefst unterminiert und offen gesagt unglaubwürdig, wenn man bedenkt, dass sie denselben nicht vertrauenswürdigen Akteuren, die tief in die fragwürdigen Coining-Aktivitäten von „Tether“ (und den dreisten Betrug von „FTX“) verwickelt sind, erlauben würden, ihren „aufsichtsrechtlich konformen“ und „vertrauenswürdigen“ „US+“-Stablecoin zu prägen.

Der öffentlich-private digitale Dollar

Nach dem Zusammenbruch von „FTX“ und später „Moonstone“ hat „Fluent Finance“ sein ultimatives Ziel weiterverfolgt – die Schaffung eines „vertrauenswürdigen“ Stablecoin und eines Stablecoin-Protokolls im Auftrag der kommerziellen Bankenriesen, denen es immer dienen sollte. In einem Meinungsartikel für „Cointelegraph“ vom September 2023 mit dem bezeichnenden Titel „CBDCs könnten eine stabilere Wirtschaft unterstützen – wenn Banken die Show leiten“, machte Allgood seine Loyalität deutlich. In diesem Artikel schreibt Allgood, dass „der Einsatz von CBDCs in einem Versuch, den gesamten kommerziellen Bankensektor zu unterbieten, zu umgehen oder zu kannibalisieren, sowohl ein Hirngespinst für Effizienzmaximierer als auch ein Rezept für das Scheitern ist.“ „Das Geschäftsbankwesen wird nicht im finsteren Mittelalter verbleiben“, behauptet er weiter.

In seiner Verteidigung des Status quo der Geschäftsbanken sprach sich Allgood kürzlich in einem Interview mit der „IB Times“ gegen das bestehende Stablecoin-Paradigma aus und sprach sich für von Banken ausgegebene und regulierte Stablecoins aus, die durch Einlagen-Token gesichert sind. „Stablecoins haben sich nicht so entwickelt, wie die meisten vor drei Jahren erwartet haben.“ Laut Allgood sind die Deposit-Token-Modelle nun dabei, aus der Masse der bestehenden Stablecoin-Emissionen als die „vielversprechendsten wertbeständigen digitalen Vermögenswerte“ hervorzugehen. Er fährt fort, politisch klarzustellen, dass „Stablecoins nicht die Bösen sind … nur die besten Bemühungen aus einer früheren Ära.“ In diesem Interview und auch im „Cointelegraph“-Artikel macht Allgood deutlich, dass „Fluent Finance“ nicht nur über die notwendige digitale Infrastruktur verfügt, sondern auch über die institutionellen Verbindungen, um die private Kapitalschöpfung über die Deposit-Token-Architektur in den Händen der Geschäftsbanken zu halten.

Allgood sagte der „IB Times“ auch, dass „der Knackpunkt bei Stablecoins darin besteht, dass ihre Emittenten im Wesentlichen schlanke Startups sind … Wenn man die inhärenten Sicherheitsrisiken, häufigen Depeggings und Compliance-Probleme bedenkt, ist es nicht schwer zu verstehen, warum Stablecoins in traditionellen Anwendungsszenarien überhaupt keinen Erfolg hatten.“ Das Argument, die Stablecoin-Reserven unter dem Deckmantel der Stabilität wieder in die Hände des US-Bankensystems zu legen, erscheint nur so lange logisch, bis man sich daran erinnert, dass Allgoods bevorzugte Verwahrer die Fractional-Reserve-Banken sind – die unter diesem neuen Paradigma in der Lage wären, diese umstrittene Praxis in viel größerem Umfang auszuüben. „Banking the unbanked“ – ein gängiges Schlagwort der Stablecoin-Industrie – klingt in der Theorie ebenfalls gut, solange man ignoriert, wer die Bankgeschäfte tatsächlich durchführen darf.

„Wenn alles gut geht“, so Allgood, „wird die weltweite Einführung von CBDCs ein neues Finanzparadigma einleiten, bei dem die Zentralbanken auf der Großhandelsebene eine überlegene Geldpolitik betreiben, während die Geschäftsbanken auf der Einzelhandelsebene mit Stablecoins und Deposit-Tokens das tun können, was sie am besten können.“

Während viele zu Recht die Gefahr für die individuellen Freiheiten fürchten, die von staatlich ausgegebenen CBDCs ausgehen, ist dies nicht das Paradigma, das vom ehemaligen „Moonstone“-Partner „Fluent Finance“ oder anderen Hauptakteuren beim Aufbau der Zukunft staatlich genehmigter digitaler Währungen in den Fokus gerückt wird. Anstatt den Zentralbankern die vollständige Kontrolle über Ihre Finanzen in Bezug auf Überwachung und Programmierbarkeit zu geben, werden die großen Wall-Street-Banken – denen in den USA ohnehin die Fed gehört – die Programmierung und Überwachung übernehmen. Die weitere Verwischung von öffentlichem und privatem Bankensektor bleibt ein mächtiges Instrument der Verschleierung für das digitale Dollarsystem, um verfassungsrechtliche Verstöße gegen die Rechte der Kunden in Form von Beschlagnahmung von Vermögenswerten ohne richterliche Anordnung und Datenerfassung durch einen privaten Sektor, der vollständig mit dem öffentlichen Sektor zusammenarbeitet, zu umgehen. Die Digitalisierung des Dollars und die Schatzämter, die ihn stützen, nutzen die Datenbanken der Blockchains nicht nur, um die Reserven der Einlagen nachzuweisen, sondern auch, um die Nutzer des Systems zu verfolgen. „Der Devisenabwicklungsprozess braucht mehr Transparenz und Nachvollziehbarkeit“, erklärte „R3“-CEO David Rutter einmal. Rutter rühmte sich dann, dass sein Unternehmen „in der Lage ist, beides zu liefern“.

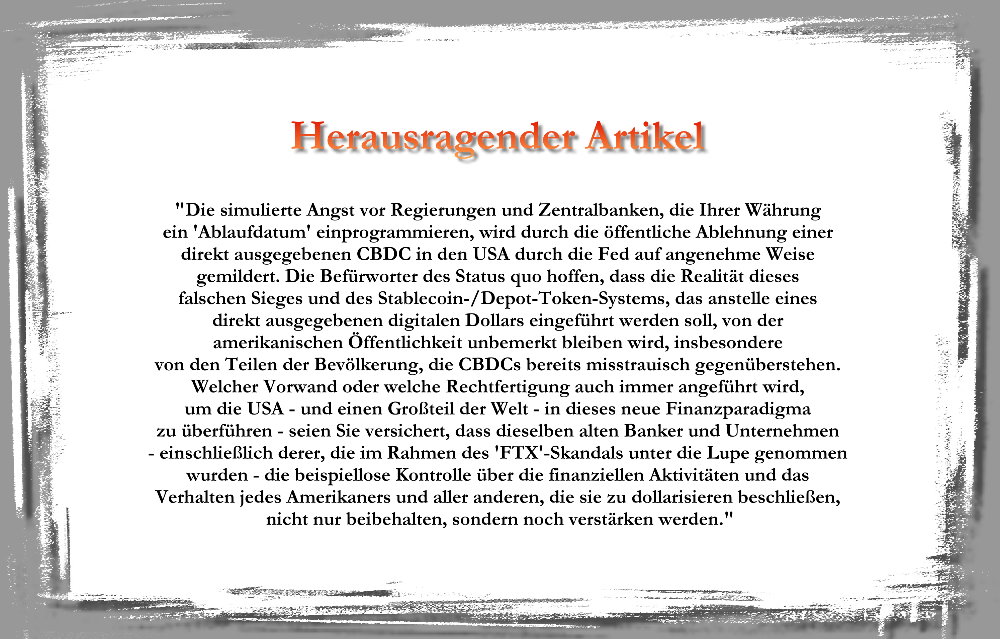

Die simulierte Angst vor Regierungen und Zentralbanken, die Ihrer Währung ein „Ablaufdatum“ einprogrammieren, wird durch die öffentliche Ablehnung einer direkt ausgegebenen CBDC in den USA durch die Fed auf angenehme Weise gemildert. Die Befürworter des Status quo hoffen, dass die Realität dieses falschen Sieges und des Stablecoin-/Depot-Token-Systems, das anstelle eines direkt ausgegebenen digitalen Dollars eingeführt werden soll, von der amerikanischen Öffentlichkeit unbemerkt bleiben wird, insbesondere von den Teilen der Bevölkerung, die CBDCs bereits misstrauisch gegenüberstehen. Welcher Vorwand oder welche Rechtfertigung auch immer angeführt wird, um die USA – und einen Großteil der Welt – in dieses neue Finanzparadigma zu überführen, seien Sie versichert, dass dieselben alten Banker und Unternehmen – einschließlich derer, die im Rahmen des „FTX“-Skandals unter die Lupe genommen wurden – die beispiellose Kontrolle über die finanziellen Aktivitäten und das Verhalten jedes Amerikaners und aller anderen, die sie zu dollarisieren beschließen, nicht nur beibehalten, sondern noch verstärken werden.