Visa und Mastercard: Die wahre Bedrohung durch das digitale ID-Kontrollsystem – Corey’s Digs

Quelle: Visa & Mastercard: The Real Threat To The Digital ID Control System – coreysdigs.com

Die Frage ist nicht, ob Visa und Mastercard an der Spitze des Kontrollsystems der Digitalen ID stehen, sondern ob Visa, Mastercard und die Zentralbanken in der Lage sein werden, es ohne die Einführung von CBDCs durchzuziehen. Eine „Digitale ID“ mag bequem und harmlos klingen, aber die Absicht dahinter ist weitreichend – das Sammeln und Verbinden von Daten und biometrischen Merkmalen bei gleichzeitiger Beseitigung jeder Form von Privatsphäre, um zu kontrollieren, wie jemand sein Geld ausgibt, Zugang zu Dienstleistungen erhält und letztlich die Kontrolle über alle Vermögenswerte übernimmt. Dies wird sich auf alle Lebensbereiche auswirken, einschließlich Bildung, Gesundheitsfürsorge, Lebensmittel, Landwirtschaft, Verkehr, Immobilien und Technologie, die natürlich alle über die mit den Banken verbundene digitale ID und die soziale Kreditwürdigkeit einer Person kontrolliert werden. Das ist kein imaginierter Plan. Diese Absichten sind von der BIZ, den Zentralbanken, der Weltbank, den Finanzinstituten, den Kreditkartenunternehmen und der Regierung gut dokumentiert.

Vereinfacht ausgedrückt, schlägt die Bank für Internationalen Zahlungsausgleich (BIZ) vor, dass sämtliches Privateigentum in der realen Welt, wie Geld, Häuser, Autos usw., in digitale Vermögenswerte innerhalb eines globalen, einheitlichen Hauptbuchs „tokenisiert“ werden soll. Natürlich sind intelligente Verträge auf einer „programmierbaren“ Plattform mit Regeln dafür, wie jeder Vermögenswert verwendet werden kann und wie nicht, die wichtigste Zutat.

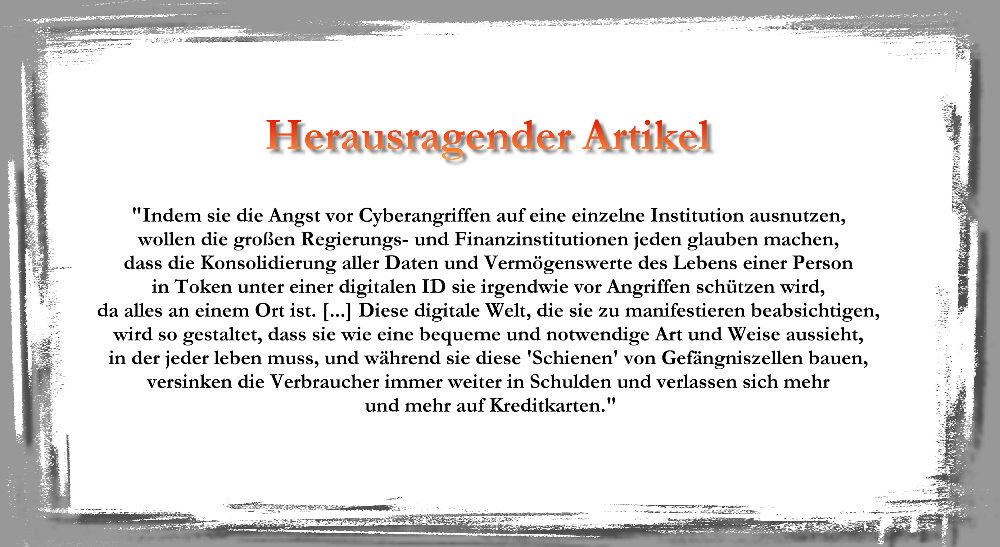

Indem sie die Angst vor Cyberangriffen auf eine einzelne Institution ausnutzen, wollen die großen Regierungs- und Finanzinstitutionen jeden glauben machen, dass die Konsolidierung aller Daten und Vermögenswerte des Lebens einer Person in Token unter einer digitalen ID sie irgendwie vor Angriffen schützen wird, da alles an einem Ort ist.

Obwohl viele den Eindruck haben, dass der Kampf gegen die Einführung von CBDCs geführt wird, scheint es, dass alle geeigneten Finanzschienen und die Interoperabilität bereits vorhanden sind, oder zumindest verdammt nahe daran, den Berg von Identitätsüberprüfungsprozessen zu erweitern, um die All-in-One-Digital-Identität zu initiieren und diese Dominosteine an ihrem Platz zu halten.

Diese digitale Welt, die sie zu manifestieren beabsichtigen, wird so gestaltet, dass sie wie eine bequeme und notwendige Art und Weise aussieht, in der jeder leben muss, und während sie diese „Schienen“ von Gefängniszellen bauen, versinken die Verbraucher immer weiter in Schulden und verlassen sich mehr und mehr auf Kreditkarten. Die Federal Reserve Bank of New York hat in einem Bericht festgestellt, dass die Kreditkartensalden im vierten Quartal 2023 um 50 Milliarden Dollar auf ein Rekordhoch von 1,13 Billionen Dollar gestiegen sind, und gleichzeitig einen Anstieg der Zahlungsrückstände gemeldet. In dem Bericht heißt es, dass die Zahlungsrückstände bei Kreditkarten im Jahr 2023 um mehr als 50% gestiegen sind. Die Gesamtverschuldung der privaten Haushalte stieg ebenfalls um 212 Milliarden Dollar und erreichte im vierten Quartal 2023 17,5 Billionen Dollar, so der Bericht.

Visa und Mastercard stehen bei dieser Übernahme an vorderster Front, und wenn sie Erfolg haben, wird die Überwachung, Verfolgung und Kontrolle unermesslich sein und es wird kein Zurück mehr geben. Die Verbraucher sollten es sich zweimal überlegen, bevor sie Kreditkarten benutzen, und so oft wie möglich Bargeld verwenden, während die Gesetzgeber der Bundesstaaten kreative Gesetze mit unabhängigen Systemen einführen müssen, die nicht nur den Bürgern ihres Staates Schutz bieten, sondern auch eine starke finanzielle Freiheit mit der Möglichkeit schaffen, mit Bargeld, Edelmetallen und einzigartigen Strukturen zu arbeiten, wie in diesem Artikel dargelegt.

„Ich verstehe, warum China daran interessiert ist. Aber warum sollte das amerikanische Volk dafür sein?“ – Neel Kashkari, Präsident der Minneapolis Federal Reserve, „Die Bedrohung durch die Finanztransaktionskontrolle“, Solari Report, 24. Februar 2024.

Kurze Geschichte von Visa und Mastercard

Visa

Die ersten großen Kreditkarten kamen in den 50er bis Mitte der 60er Jahre auf. Die „Bank of America“ gab 1958 in Kalifornien die erste Verbraucherkreditkarte mit revolvierendem Kredit heraus und weitete ihr Netz bis 1966 durch Lizenzvereinbarungen mit Banken im ganzen Land aus. Bis 1974 breitete sich das Netzwerk international aus, was 1976 zur Umbenennung der „BankAmericard“ in Visa führte, ein international anerkannter Begriff, der universelle Akzeptanz vermittelt.

Im Jahr 2007 schlossen sich mehrere regionale Visa-Unternehmen aus der ganzen Welt zu Visa Inc. zusammen, und im folgenden Jahr, am 18. März 2008, ging das Unternehmen an die Börse. Beim Börsengang von Visa wurden 406 Millionen Aktien zu einem Preis von 44 Dollar pro Aktie verkauft, was einem Gesamtwert von 17,9 Milliarden Dollar entsprach – einem der größten in der Geschichte der Vereinigten Staaten. Am 20. März 2008 übten die Konsortialbanken des Börsengangs, zu denen JPMorgan, Goldman Sachs, Bank of America, Citi, HSBC, Merrill Lynch, UBS Investment Bank und Wachovia Securities gehörten, ihre Mehrzuteilungsoption aus und kauften weitere 40,6 Millionen Aktien, wodurch sich die Gesamtzahl der Aktien des Börsengangs auf 446,6 Millionen für insgesamt 19,1 Milliarden Dollar erhöhte.

Dem Verwaltungsrat gehören aktuelle und ehemalige CEOs, CFOs und COOs von Carney Global Ventures, Rite Aid Corporation, PepsiCo, Gap, Stanley Black & Decker, Visa und The Clorox Company an.

Im Laufe der Jahrzehnte war Visa mit einer Vielzahl von Klagen und Rechtsstreitigkeiten wegen wettbewerbswidriger Praktiken und hoher Gebühren konfrontiert. Erst 2019 wurde in einer Sammelklage von Händlern ein Vergleich in Höhe von 5,5 Mrd. USD erzielt, in dem behauptet wurde, dass Visa und Mastercard Preisabsprachen über die den Händlern berechneten Durchzugsgebühren getroffen haben und dass die Kreditkartennetze in unlauterer Weise eingegriffen haben, als Händler günstigere Zahlungsformen wie Bargeld oder Schecks bevorzugten. Darüber hinaus leitete das Justizministerium im März 2021 eine kartellrechtliche Untersuchung gegen Visa ein. Die Untersuchung läuft noch immer, wie Visa Mitte 2023 in einem SEC-Bericht mitteilte.

Mastercard

Konkurrenten von Visa schlossen sich 1966 zur Interbank Card Association (ICA) zusammen, die später zu Mastercard International wurde. Die ursprünglichen Bankmitglieder waren die United California Bank, Wells Fargo, Crocker National Bank und Bank of California. Die Gruppe führte die Master Charge Karte ein, die schließlich 1979 unter dem Namen Mastercard bekannt wurde.

Die ICA dehnte ihr Netzwerk weltweit aus, fusionierte 2002 mit Europay International und wandelte sich dann von einer Mitgliedervereinigung in eine private Aktiengesellschaft um, um ihren Börsengang vorzubereiten, der 2006 begann. Der Börsengang mit 61,5 Millionen Aktien zu einem Preis von 39 Dollar pro Aktie brachte 2,4 Milliarden Dollar ein. Goldman Sachs koordinierte eine Gruppe von vier gemeinsamen Konsortialführern, darunter Citigroup, HSBC und JPMorgan. Zu den mitregierenden Konsortialführern gehörten Bear Stearns, Cowen and Company, Deutsche Bank, Harris Nesbitt, KeyBanc Capital Markets und Santander Investment.

Das Board of Directors setzt sich aus aktuellen und ehemaligen CEOs sowie anderen hochrangigen Vertretern von US Bancorp, The Carlyle Group, Mastercard, Verizon, Goldman Sachs und BeyondNetZero zusammen.

Ähnlich wie Visa wurde auch Mastercard im Laufe der Jahre von einer Reihe von Skandalen und rechtlichen Schritten geplagt. In einem Bericht aus dem Jahr 2018 wurde festgestellt, dass Mastercard einen geheimen Multimillionen-Dollar-Deal mit Google zur gemeinsamen Nutzung von Kreditkartendaten für gezielte Werbezwecke ausgehandelt hat. Im Jahr 2019 legten Mastercard und Visa, wie bereits erwähnt, eine Sammelklage in Höhe von 5,5 Milliarden US-Dollar wegen wettbewerbswidriger Praktiken im Rahmen eines Vergleiches bei. Darüber hinaus wurde in einem SEC-Bericht offengelegt, dass die Kartellabteilung des Justizministeriums im März 2023 eine Untersuchung gegen Mastercard eingeleitet hat, ebenso wie gegen Visa.

Visa und Mastercard spielen eine wichtige Rolle bei digitalen IDs und CBDCs

Visa

- 2019 startete Visa B2B Connect, eine Plattform, die Blockchain nutzt, um Finanzinstituten einen optimierten grenzüberschreitenden Zahlungsprozess zu ermöglichen. Das Visa B2B Connect Netzwerk soll digitale Identitätslösungen und ein „zentralisiertes Aufzeichnungssystem für jede einzelne Zahlung“ bieten.

- Visa hat 159 Patente im Zusammenhang mit Blockchain angemeldet, die unter anderem sicherere Transaktionen durch die Verwendung biometrischer Identitätsprüfung vorsehen.

- Im Jahr 2020 meldete Visa ein Patent für die Schaffung einer digitalen Währung mit Blockchain an, die das Bargeld ersetzen soll. Das Patent zielt darauf ab, als zentraler Computer zu fungieren, der eine digitale Währung unter Verwendung einer Seriennummer und eines Nennwerts der physischen Währung erstellt. Das Patent gilt für alle digitalen Währungen, einschließlich: Ethereum, CBDCs, Pfund, Yen und Euro.

- Visa ist 2020 ebenfalls eine Partnerschaft mit Ethereum eingegangen, um sein Zahlungsnetzwerk mit 60 Millionen Händlern an den von Circle Internet Financial entwickelten U.S. Dollar Coin (USDC) anzubinden.

- Im September 2020 führte die weltweit größte Kryptowährungsbörse Binance eine Visa-Debitkarte ein, die das Kryptogeld der Nutzer automatisch in die Landeswährung umwandelt. Im August 2023 zogen sich sowohl Visa als auch Mastercard aus ihren Partnerschaften mit Binance zurück, um Krypto-Debitkarten aufgrund regulatorischer Prüfungen anzubieten.

- 55 von 106 der jüngsten Investitionen von Visa entfielen auf den Bereich Fintech – die größte Investitionsbranche des Unternehmens.

- Im Mai 2021 kündigte Visa die Erweiterung seines Fintech-Partner-Connect-Programms an, das Banken, die Visa-Karten ausgeben, mit Fintech-Unternehmen zusammenbringt, die digitale Tools anbieten, um den nahtlosen Übergang zum „ultimativen Ziel der beschleunigten Einführung von Digital-First-Innovationen“ zu ermöglichen, zu denen auch die digitale Identitätsprüfung gehört. Zu den Fintech-Partnern gehören: Entrust, Alloy, Global Data Consortium, Idemia, Jumio, Neuro-ID und Onfido (die im Folgenden näher beschrieben werden).

- Im Juni 2021 gab Entrust, ein Partner von „The Good Health Pass“, der vom Vereinigten Königreich mit der Herstellung digitaler Covid-Zertifikate beauftragt wurde, seine zertifizierte Partnerschaft mit Visa Ready und die Visa Fintech-Partnerschaft bekannt.

- Der Fintech-Partner von Visa, Alloy, ist eine „globale End-to-End-Identitätsrisikolösung“ für Banken, die „eine sofortige digitale Identitätsprüfung und Dokumentenüberprüfung ermöglicht.“

- Das „Global Data Consortium“, das im April 2022 von der London Stock Exchange Group (LSEG) übernommen wurde, ist ein weiterer Fintech-Partner von Visa. Die Übernahme durch LSEG diente speziell dazu, „das globale Angebot an digitalen Identitätslösungen zu erweitern“. LSEG bietet eine globale Identitätsüberprüfung an, die durch biometrische und Dokumentenüberprüfung unterstützt wird.

- Ein weiterer Fintech-Partner von Visa, Idemia, ist ein „weltweit führendes Unternehmen im Bereich Biometrie“, das Regierungen mit IDway versorgt, einer „Suite digitaler Identitätslösungen“, die mehrere Komponenten in ein einheitliches System integrieren. Diese Komponenten, zu denen Standesämter, Personalausweise, Pässe und Sozialregister gehören, arbeiten „als einheitliche Systemlösung zusammen, um die Identitäten der Bevölkerung eines Landes effizient zu verwalten“.

- Jumio ist ein weiterer Fintech-Partner von Visa, der von sich behauptet, „führend in der Online-Identitätsprüfung“ und „auch bei der digitalen Identität weit vorne“ zu sein. Jumio bietet Lösungen an, die es seinen Kunden ermöglichen, „digitale Identitäten aus vertrauenswürdigen Quellen auszustellen und zu verifizieren“, wozu auch Smart Wallets gehören.

- Visa arbeitet auch mit dem Fintech-Unternehmen Neuro-ID zusammen, einem Pionier „im Bereich der Verhaltensanalyse“, das im Februar 2022 „bahnbrechende digitale Identitätsprodukte“ auf den Markt gebracht hat, die Verhaltensdaten einbeziehen.

- Onfido, ein weiterer Fintech-Partner von Visa, bietet eine „Real Identity Platform“ für die digitale Identitätsüberprüfung auf der Grundlage von KI an, die sowohl biometrische als auch Dokumentenüberprüfungen umfasst.

- Im Januar 2022 ging Visa eine Partnerschaft mit dem Blockchain-Technologieunternehmen ConsenSys ein, um Zentralbanken eine Plattform zum Testen von Central Bank Digital Currencies (CBDCs) und Visa-Produkten anzubieten. Die Plattform kann ein System „für Zentralbanken zur Ausgabe und Verteilung von CBDCs“ ermöglichen.

- Im Dezember 2023 ging Visa eine Partnerschaft mit TECH5 ein, einem „Innovator auf dem Gebiet der Biometrie und des digitalen Identitätsmanagements“, um eine „digitale ID-basierte Zahlungsinfrastruktur und -dienste auf nationaler Ebene“ zu implementieren.

- Am 19. Februar 2024 kündigte Capital One, ein großer Aussteller von Visa und Mastercard, an, Discover in einem Aktientausch im Wert von 35,3 Milliarden Dollar zu übernehmen. Sollte dieser Deal zustande kommen, wäre Capital One damit der größte Kartenaussteller, wenn man die ausstehenden Kartenkredite misst.

- Visa steht an der Spitze dessen, was sie „die Token-Transformation“ nennen, und bietet Händlern, regionalen Netzwerken, Banken und Zentralbanken „verschiedene Tokenisierungs-Technologien“ an, um „ihre eigenen Tokenisierungs-Fähigkeiten aufzubauen, zu verwalten und zu kontrollieren“. Die Bank für Internationalen Zahlungsausgleich (BIZ) hat sich mit dem Ziel der Tokenisierung aller Vermögenswerte, Informationen und Menschen in einem globalen, einheitlichen Hauptbuch eingehend befasst, wie aus ihrem Bericht für 2023 mit dem Titel „Blueprint for the future monetary system: improving the old, enabling the new“ hervorgeht. CBDCs wären „das Herzstück“ dieses tokenisierten digitalen Raums und würden als Reservewährung im einheitlichen Hauptbuch dienen, wie im BIZ-Bericht festgestellt wird.

Mastercard

- Der neue Präsident der Weltbank, der im Februar 2023 von Biden ernannt wurde, ist der ehemalige CEO von Mastercard, Ajay Banga. Als Präsident und CEO von Mastercard führte Banga das Unternehmen „durch einen strategischen, technologischen und kulturellen Wandel. Im Laufe seiner Karriere hat sich Ajay Banga zu einer weltweit führenden Stimme in den Bereichen Technologie, Daten, Finanzdienstleistungen und Innovation für Integration entwickelt“, heißt es in der Mitteilung des Weißen Hauses.

- Biden ernannte außerdem den Chief Legal Officer und Head of Global Public Policy von Mastercard, Richard Verna, für das Amt des Staatssekretärs für Management und Ressourcen im Dezember 2022.

- Mastercard vermarktet die Sicherheits- und Komfortmerkmale einer Reihe von digitalen Identitätsdiensten, die das Unternehmen anbietet. Darunter sein digitales ID-Netzwerk, für den Zugang zu „allem, von Finanz- und Behördendiensten bis hin zu Gesundheitsfürsorge, Bildung, Reisen, Einkaufen“ und mehr in dem, was es als „digitale Transformation“ bezeichnet. Das Unternehmen hat auf seiner Website eine Reihe von Whitepapers veröffentlicht, in denen eine Vielzahl von Anwendungsfällen für seine digitalen Identitätsdienste beschrieben werden.

- 61 von 115 der jüngsten Investitionen von Mastercard entfielen auf den Bereich Fintech – den größten Investitionssektor des Unternehmens.

- Mastercard und Paypal haben eine globale strategische Partnerschaft, in deren Rahmen sie Paypal-Nutzern verschiedene Dienstleistungen anbieten. Paypal ist einer der Vorreiter, wenn es darum geht, die digitale Identität voranzutreiben, da es das größte Unternehmen für digitale Geldbörsen ist und 69% der Amerikaner seine Dienste nutzen.

- 2016 waren MasterCard und Visa beide Teil des Multi-Stakeholder-Workshops des Weltwirtschaftsforums „A Blueprint for Digital Identity: The Role of Financial Institutions in Building The Digital Identity„. Auf Seite 41 beschreiben sie „Identität“ als „eine Sammlung von Informationen, die eine Person beschreiben“, wie z. B. „Alter, Größe, Geburtsdatum, Fingerabdrücke, Gesundheitsdaten, Vorlieben und Verhaltensweisen, Telefon-Metadaten, nationale Identifikationsnummer, Telefonnummer, E-Mail-Adressen und Vermögen“. Auf Seite 95 wird erläutert, wie die neuen Möglichkeiten für Finanzinstitute aussehen könnten: digitale Identitätsattribute in Verbindung mit Zahlungs-Tokens, digitale Steuererklärungen und die Verfolgung der gesamten Weiterverpfändung von Vermögenswerten. Mastercard und Visa sind beide „strategische Partner“ des WEF.

- Im Jahr 2018 war Mastercard einer von zwanzig Experten in dem von Melinda Gates und Jack Ma geleiteten hochrangigen Gremium der Vereinten Nationen für digitale Zusammenarbeit, das den Bericht „The Age of Digital Interdependence“ erstellte. In dem Bericht heißt es, dass „die immense Macht und der Wert von Daten in der modernen Wirtschaft genutzt werden können und müssen, um die SDGs (Nachhaltige Entwicklungsziele der UN) zu erreichen“. Auf Seite 10 des Berichts heißt es: „McKinsey & Company untersuchte sieben große Länder und kam zu dem Schluss, dass digitale Ausweissysteme zwischen 3 und 13% zum Bruttoinlandsprodukt beitragen könnten.“

- Im Dezember 2018 schloss Mastercard eine Partnerschaft mit GAVI mit dem Ziel, „Millionen von Kindern effizient mit Impfstoffen zu versorgen, die Identität und Impfdaten digital zu verfolgen und Anreize für die Bereitstellung von Impfstoffen zu schaffen“, indem die „Mastercard Wellness Pass“-Chipkarte in verschiedenen Ländern eingesetzt wird. Sie nutzt tokenisierte biometrische Daten, um „Impfzyklen einzuhalten“. Die Karte wird offiziell im Dezember 2021 eingeführt. Mastercard hat über 50 Millionen US-Dollar zugesagt, um die Einführung der COVID-19-Impfungen zu unterstützen und die Wellness-Pass-Projekte mit GAVI durchzuführen.

- Im März 2019 stellte Mastercard sein neues Rahmenwerk für die Entwicklung digitaler Identitäten vor, in dessen Mittelpunkt seine Plattform steht. Das Rahmenwerk von Mastercard sieht seine Rolle als zentraler Koordinator vor, der „Stakeholder“ wie Banken, Regierungen und Einzelpersonen zusammenbringt, um digitale Identitäten als Voraussetzung für den Zugang zu Waren und Dienstleistungen auszustellen und zu verifizieren. Im Bericht von Mastercard heißt es: „Wir sind in einer einzigartigen Position als Nutzer-Champion für digitale Identitäten“, wenn man bedenkt, dass das Unternehmen „Erfahrung mit der Verwaltung und dem Betrieb von Netzwerken“ hat und sich auf finanzielle Integration, Datenschutz und Investitionen in eine „globale Infrastruktur“ konzentriert. Mastercard sagt, dass sie „die Serviceplattform und das Netzwerk erleichtern“ werden, die „Kerntechnologien“ wie Blockchain und Biometrie beinhalten.

- Vertreter von Mastercard haben zum Bericht des Weltwirtschaftsforums vom Januar 2020 mit dem Titel „Reimagining Digital Identity: A Strategic Imperative“ beigetragen, in dem digitale Identitäten für den Zugang zu Gesundheitsversorgung, Finanzdienstleistungen, Lebensmitteln, Reisen, humanitärer Hilfe, Online-Aktivitäten, Regierungsdienstleistungen, Telefondiensten und Smart Cities von zentraler Bedeutung sind.

- Im September 2020 kündigte Mastercard den Start seiner CBDC-Testplattform für Zentralbanken an, um die „Ausgabe, Verteilung und den Austausch von CBDCs zwischen Banken, Finanzdienstleistern und Verbrauchern“ zu simulieren.

- Mastercard hat mit der „Good Health Pass Initiative“ zusammengearbeitet, um 2021 eine Blaupause für Organisationen zu entwickeln, die digitale Gesundheitsausweise, auch bekannt als Covid-Pässe, einführen und umsetzen wollen.

- Im April 2021 erwarb Mastercard das Unternehmen Ekata für 850 Millionen Dollar, um seine Bemühungen um digitale Identität „durch KI-gestützte Identitätsüberprüfung“ voranzutreiben. Ekata wird als „weltweit führender Anbieter von Lösungen zur digitalen Identitätsüberprüfung beschrieben, die Unternehmen weltweit die Möglichkeit bieten, jede digitale Transaktion mit dem Menschen dahinter zu verknüpfen.“

- Im Juni 2021 führte Mastercard die digitale ID E-Livestock für die Rinderlieferkette ein. Der digitale Herkunftsnachweis, der im Wesentlichen eine digitale ID für landwirtschaftliche Erzeugnisse und Vieh ist, wird immer häufiger eingesetzt. Die Weltbank, der der ehemalige CEO von Mastercard jetzt vorsteht, fördert digitale Identitäten für Landwirte, damit diese finanzielle Unterstützung erhalten und die Lebensmittelversorgung besser verfolgt werden kann.

- Ajay Bhalla, President of Cyber & Intelligence bei Mastercard, sagte: „Um die digitale Welt wirklich für alle nutzbar zu machen, müssen wir die traditionellen Vorstellungen von digitaler Identität überdenken und künstliche Barrieren abbauen. Wir brauchen ein neues Modell, das mit dem Bekenntnis zum Grundrecht des Einzelnen beginnt: ‚Ich besitze meine Identität und ich kontrolliere meine Identitätsdaten. Und wir brauchen Unternehmen, Regierungen, Nichtregierungsorganisationen und andere, um Partnerschaften zu schmieden und Ressourcen zur Unterstützung eines gemeinsamen Rahmens, von Prinzipien und Standards zu investieren.“

- Im April 2023 umriss Sarah Clark, Senior VP of Digital Identity bei Mastercard, die integrale Rolle von Mastercard bei digitalen Identitäten weltweit. Sie erklärte, dass Länder „Vertrauensrahmen“ einführen, um die Rolle von digitalen Identitätsnetzwerken wie dem von Mastercard zu definieren. Die Netzwerke bemühen sich dann um eine „Akkreditierung“ im Rahmen des „Vertrauensrahmens“. Sobald sie „akkreditiert“ sind, würde das Mastercard-Netz in „staatliche Ökosysteme integriert werden, wenn es um digitale Identitäten und digitale Ausweise geht, die online gestellt werden“. Jedes Land hat seinen eigenen „Vertrauensrahmen“. Sie sagte: „In den USA ist es ein staatlicher Ansatz“, der „an das bestehende Führerschein-Ökosystem gebunden ist“, in das Mastercard „einsteigen will“. Clark fügte hinzu, dass digitale Identitäten, die von der Regierung ausgestellt werden, in einigen Ländern nicht auf breiter Front akzeptiert werden, da man befürchtet, dass die Regierung zu weit geht und alles, was man tut, verfolgt“.

- Im August 2023 erläuterte Sarah Clark die Fortschritte von Mastercard im Bereich der digitalen Identität und erklärte, dass das Unternehmen „an der Spitze des Paradigmenwechsels steht, den wir alle heute in Bezug auf die Identität beobachten können“. Sie wies darauf hin, dass das digitale ID-Netzwerk von Mastercard in zwei Märkten – Australien und Brasilien – aktiv ist. In Australien haben Gesetze, Vorschriften und das „Trusted Digital Identity Framework“ (TDIF) den Weg für die Implementierung des digitalen Identitätsnetzwerks von Mastercard geebnet. Im Juni 2022 erhielt Mastercard als erstes privates Unternehmen die Akkreditierung im Rahmen des TDIF. Sie fügte hinzu, dass Australien eine „Vorlage für andere Teile der Welt“ sei und dass das digitale Identitätsnetzwerk von Mastercard „Pilotaktivitäten durchgeführt und den Start in zwei anderen Märkten – Großbritannien und den USA – vorbereitet hat.“

Sind CBDCs notwendig, damit das digitale ID-Kontrollsystem greift?

Sind Visa und Mastercard eine treibende Kraft für das Digital ID-Kontrollsystem? Auf jeden Fall, wie oben dargelegt! Sind CBDCs ganz oder teilweise notwendig, damit dieses Kontrollsystem greift, oder reichen die Bank- und Kreditkartenstrukturen in einem vollständig digitalen System aus, um dies zu erreichen? Das ist die eigentliche Frage. Nach Angaben der Bank für Internationalen Zahlungsausgleich (der „Zentralbank der Zentralbanken“) und der Weltbank scheint es plausibel zu sein, und sie haben bereits große Fortschritte gemacht.

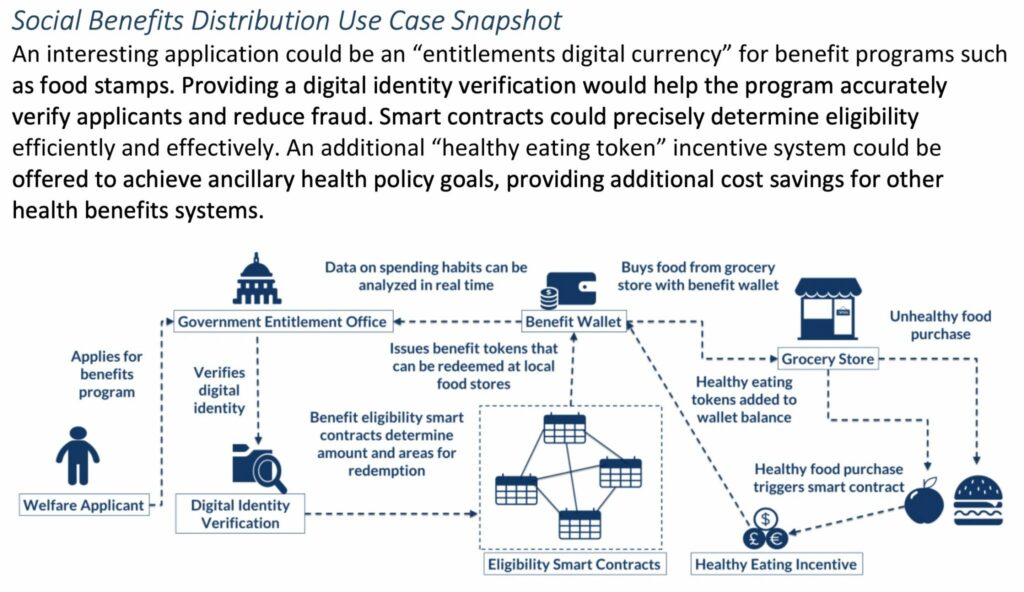

Bevor wir uns mit diesen Fakten befassen, soll ein visuelles Diagramm zeigen, wie die Auswahl und der Zugang zu Lebensmitteln im Rahmen der „intelligenten Verträge“ der Digitalen ID verboten werden könnten, um zu verdeutlichen, wie diese „hilfreichen Werkzeuge“ in allen Branchen funktionieren würden.

Im Folgenden finden Sie eine Momentaufnahme der Pläne von Illinois für digitale Währungen, digitale ID, Berechtigungen, intelligente Verträge und „Token für gesunde Ernährung“. In ihrem Strategiedokument gibt es noch mehrere andere Diagramme, darunter Drohnen und andere lustige Dinge. Beachten Sie, dass in diesem Diagramm unten, wenn der Sozialhilfeantragsteller seine digitale ID in Verbindung mit seiner Sozialhilfebörse in einem Lebensmittelgeschäft verwendet, der intelligente Vertrag die Bestellung bearbeitet, während der Token für gesunde Ernährung den Kauf eines Burgers verhindert. Jetzt können Sie Ihrer Fantasie freien Lauf lassen.

Es geht nur darum, sie in einer einzigen ID zusammenzufassen, die zu einem einheitlichen Hauptbuch führt, das mit anderen Hauptbüchern integriert ist, so dass sie alle zusammen die Regeln und Vorschriften untereinander kommunizieren und den Menschen ein unerwünschtes Ergebnis liefern.

In diesem Bericht der Bank für Internationalen Zahlungsausgleich (BIZ) aus dem Jahr 2022 wird auf Seite 13 eine sehr wichtige Aussage darüber getroffen, ob ein System ohne die Verwendung von CBDCs möglich ist:

„Es ist anzumerken, dass viele dieser Merkmale für sich genommen auch von anderen Zahlungsinnovationen angeboten werden können, und viele Lücken könnten durch Regulierung und solide Aufsichtsregelungen geschlossen werden.“ Möglicherweise sind CBDCs nicht notwendig, weil „die Kombination verschiedener Zahlungsinnovationen wie offene Anwendungsprogrammierschnittstellen (APIs), schnelle Zahlungsdienste, kontaktlose Chips und QR-Codes viele der gleichen Ziele erreichen könnten.“ Weiter heißt es: „Dies gilt insbesondere dann, wenn sie von robusten Regulierungs- und Aufsichtsregelungen begleitet werden, die die Behörden nutzen können, um die Akteure des Privatsektors zu katalysieren, solide Governance-Regelungen durchzusetzen und die erforderliche Koordination und Zusammenarbeit zu fördern.“

Sie fassen es folgendermaßen zusammen: „Das wirklich Besondere an CBDCs ist, dass es sich um eine direkte Forderung an die Zentralbank handelt. Es ist eine offene Frage für die Zentralbanken, ob CBDCs oder andere politische Interventionen die beste Lösung für ihren Zuständigkeitsbereich sind.“

In einem Bericht der Weltbank aus dem Jahr 2021 heißt es, dass ein CBDC-Netzwerk und ein Schnellzahlungsnetzwerk nicht unbedingt miteinander konkurrieren müssen. Eine mögliche Option in diesem Bereich wäre die Verwendung eines CBDCs als Abrechnungswährung für ein schnelles Zahlungssystem. Dies könnte besonders im grenzüberschreitenden Kontext attraktiv sein, wo das Abwicklungsrisiko aufgrund langsamer und ineffizienter Prozesse für grenzüberschreitende Zahlungen heute hoch ist.“

Derzeit verfügen über 60 Länder über ein „Fast Payment System“ (FPS), und mehrere andere haben angekündigt, dass sie die Einführung planen. Nach Angaben der Weltbank ist „das Grundprinzip in allen Ländern dasselbe, nämlich die Bereitstellung einer Echtzeit-Überweisungsmöglichkeit rund um die Uhr“. Die Fortschritte und Besonderheiten der FPS-Systeme in den einzelnen Ländern können auf dem globalen Tracker der Weltbank verfolgt werden.

In einem Bericht vom 22. August 2023 auf der Website der BIZ mit dem Titel „Financial stability risks from cryptoassets in emerging market economies“ [Risiken für die Finanzstabilität durch Krypto-Assets in aufstrebenden Volkswirtschaften, Anm. d. Übersetzers] kommt die BIZ zu dem Schluss, dass „den Behörden eine Reihe von politischen Optionen zur Verfügung stehen, um die Risiken von Krypto-Assets anzugehen, die von einem vollständigen Verbot über die Eindämmung bis zur Regulierung reichen.“

Weiter heißt es in diesem Bericht: „In letzter Zeit hat die Branche verstärkt darüber nachgedacht, wie diese Technologie in Fast Payments integriert werden könnte. Einige Akteure in der Branche glauben zum Beispiel, dass die Verbindung mit bestehenden verteilten Ledgern programmierbare Fast Payments erleichtern würde.„

An dieser Stelle kommen die QR-Codes ins Spiel. Wenn diese Technologie programmierbar ist, bedeutet das, dass die Zentralbanken kontrollieren können, was Sie kaufen, ganz zu schweigen von den Regierungen. Dies wurde in dem Buch „The Global Landscape on Vaccine ID Passports“ von Corey Lynn ausführlich behandelt.

Der „BIS Innovation Hub“ befindet sich im vierten Jahr seines Bestehens mit fünf abgeschlossenen und 21 in Arbeit befindlichen Projekten, wobei sich 15 der 26 Projekte auf CBDCs konzentrieren. Ein spezielles Projekt namens Nexus konzentriert sich auf grenzüberschreitende Zahlungen mit der Möglichkeit, alle schnellen Zahlungssysteme zu verbinden, damit Länder das Nexus-Gateway hinzufügen können. Es wurde ein 12-monatiger „Proof of Concept“ zwischen dem Eurosystem, Malaysia und Singapur durchgeführt, um zu zeigen, wie Nexus das Wachstum von grenzüberschreitenden Sofortzahlungen beschleunigen kann. In ihrem Bericht 2023 heißt es, dass dies „anderen alternativen Zahlungsinfrastrukturen, wie z. B. Zentralverwahrern, die Tür zur Anbindung an Nexus öffnet“. Am 28. September 2023 folgte ein Bericht über den erfolgreichen Test von grenzüberschreitenden Großkunden-CBDCs, der durch die BIZ und die Zentralbanken von Frankreich, Singapur und der Schweiz durchgeführt wurde. Sie erklären, dass „dies die Grundlage für eine neue Generation von Finanzmarktinfrastrukturen bilden könnte.“

Sobald die schnellen Zahlungssysteme über ein einziges Gateway länderübergreifend miteinander verbunden sind, das ISO 20022-Nachrichtensystem für Transaktionen genutzt wird, das viele Daten übertragen kann, und Personen ein QR-Code als digitale ID zugewiesen wurde, der die Informationen jeder Person bereits an einem bequemen digitalen Ort gespeichert hat – ist es dann plausibel, dass Banken, Branchen und Institutionen intelligente Verträge für Dienstleistungen und Käufe einführen könnten, um dieses digitale ID-Kontrollsystem ohne CBDCs zu erleichtern? Das scheint durchaus plausibel zu sein.

Mastercard hat fleißig daran gearbeitet, Banken auf der ganzen Welt zu unterstützen, damit sie mit den neuen ISO 20022-Datenstandards für Transaktionen arbeiten, die bis November 2025 mit dem Messaging für grenzüberschreitende Zahlungssysteme konform sein sollen. Das Unternehmen wirbt damit, dass es „50 Jahre Erfahrung mit dem Betrieb einer technischen Infrastruktur und eines Systems hat, um anderen Zahlungsverkehrssystemen zum Erfolg zu verhelfen“, und führt weiter aus, dass es „mit The Clearing House (TCH) zusammengearbeitet hat, um dessen RTP Network® einzuführen, das die ISO 20022-Datenstandards verwendet.“ Mastercard weist auch darauf hin, dass „in einigen Märkten, wie z. B. den Vereinigten Staaten, mobile Person-to-Person-Zahlungen (P2P) als ein früher Anwendungsfall angenommen wurden, um den Umfang und die Reichweite von Echtzeit-Zahlungssystemen zu vergrößern“.

Mastercard hebt hervor:

ISO 20022 bietet die Möglichkeit, mehr Daten über den gesamten Zahlungsvorgang zu übermitteln, sei es in Form von erweiterten Datenfeldern, zugehörigen Risikobewertungen, Geräteanalysen oder anderen überprüfbaren Metriken, die dazu dienen, die Sicherheit einer echten Transaktion zu erhöhen und so Falschmeldungen und Zeitaufwand für die Bearbeitung von Ausnahmen zu reduzieren. Die Anpassungsfähigkeit der Nachricht bedeutet, dass es viel Spielraum für die Anpassung und Lokalisierung gibt. Dies ist ein weiterer potenzieller Vorteil, da es den verschiedenen Märkten ermöglicht, die Nachricht an die Besonderheiten ihrer Behörden, gesetzlichen Regelungen und anderen Datenanforderungen anzupassen.

Die Bank sprengen

Den Verbrauchern wachsen die Kreditkarten über den Kopf, während die Kreditkartenunternehmen Milliardenbeträge einnehmen. Die Zahl der Zahlungsausfälle steigt ins Unermessliche. Kleine Unternehmen stehen vor dem Nichts, weil sie ihre Rechnungen nicht bezahlen können. All dies schadet den Gemeinden und fördert gleichzeitig das Ziel dieser Akteure. Wenn ein Kunde eine Kreditkarte statt Bargeld zückt, verliert der Kleinunternehmer Geld und die Kreditkartenunternehmen gewinnen. Das System ist zersplittert, und jeder „Swipe“ zählt, weil es weiterhin den Bankern die Macht gibt und nicht dem Einzelnen und den Gemeinschaften.

Diese Statistiken sind verblüffend:

- Visa und Mastercard sind heute die beiden größten Kreditkartennetze, gefolgt von American Express und Discover (die beide sowohl Kreditkartennetze als auch Kartenaussteller sind). Visa und Mastercard erzielen den Großteil ihrer Einnahmen durch Gebühren, die sie den Instituten berechnen, die ihre Kartenmarken ausgeben. Die Einnahmen aus den erhobenen Zinsen gehen an die Institute, die die Karten ausgeben.

- Sowohl die Aktien von Visa als auch von Mastercard haben sich gut entwickelt, seit die Zentralbanker im August 2019 über den Going-Direct-Reset abgestimmt haben.

- Unter den Netzwerken führt Visa mit einem Marktanteil von 52% und einem Kaufvolumen von 2,09 Billionen US-Dollar in den ersten drei Quartalen 2022 laut Daten von Nilson Report. Mastercard folgt mit einem Marktanteil unter den Netzwerken von 24% und einem Kaufvolumen von 967 Milliarden US-Dollar im gleichen Zeitraum.

- Der Jahresumsatz von Visa lag 2023 bei 32,653 Mrd. US-Dollar, ein Anstieg von 11,41% gegenüber 2022. Der Jahresumsatz von Visa lag 2022 bei 29,31 Mrd. $, was einem Anstieg von 21,59% gegenüber 2021 entspricht, und 2021 bei 24,105 Mrd. $, was einem Anstieg von 10,34% gegenüber 2020 entspricht.

- Der Jahresumsatz von Mastercard lag im Jahr 2023 bei 25,098 Mrd. USD, was einem Anstieg von 12,87 % gegenüber 2022 entspricht. Der Jahresumsatz von Mastercard lag 2022 bei 22,237 Mrd. USD, ein Anstieg von 17,76 % gegenüber 2021, und 2021 bei 18,884 Mrd. USD, ein Anstieg von 23,42 % gegenüber 2020.

- Die Top-Emittenten von Universal-Kreditkarten nach Einkaufsvolumen in der ersten Hälfte des Jahres 2023 sind laut dem Nilson Report: Chase (602,1 Milliarden Dollar), American Express (547,6 Milliarden Dollar), Citi (287,2 Milliarden Dollar), Capital One (272,6 Milliarden Dollar), Bank of America (244,2 Milliarden Dollar), Discover (105,8 Milliarden Dollar), U.S. Bank (98,8 Milliarden Dollar) und Wells Fargo (90,6 Milliarden Dollar).

- Das Volumen der Kreditkartenkäufe im Jahr 2023 betrug 5,82 Billionen US-Dollar, was einem Anstieg von 6,8% gegenüber 2022 entspricht, wie aus den Daten des Nilson Reports hervorgeht.

- Im Jahr 2022 stieg die Zahl der Kreditkartenkonten laut Experian-Daten im Vergleich zum Vorjahr um 32 Millionen auf fast 530 Millionen, und 82% der erwachsenen Amerikaner besaßen in diesem Jahr eine Kreditkarte, so die Federal Reserve. Laut einer Umfrage aus dem Jahr 2023 bezahlen 32% der Amerikaner ihre Einkäufe hauptsächlich mit physischen Kreditkarten und weitere 4% hauptsächlich mit virtuellen Kreditkarten. Physische Kreditkarten waren nach den Debitkarten die zweitwichtigste Form der Bezahlung unter den Umfrageteilnehmern.

- Die Rentabilität von Kreditkartenunternehmen ergibt sich aus zwei Haupteinnahmequellen: der Transaktionsfunktion (Gebühren) und der Kreditfunktion (Zinsen). Nach Angaben der Federal Reserve macht die Kreditfunktion etwa 80 Prozent der Rentabilität von Kreditkarten aus, wobei die Zinserträge die Haupteinnahmequelle darstellen.

- „Allein im Jahr 2022 berechneten die großen Kreditkartenunternehmen über 105 Milliarden Dollar an Zinsen, den Hauptkosten der Kreditkarten für die Verbraucher“, so das „Consumer Financial Protection Bureau“ (CFPB). In ihrem Bericht heißt es: „In den letzten 10 Jahren haben sich die durchschnittlichen effektiven Jahreszinsen für Kreditkarten von 12,9 Prozent Ende 2013 auf 22,8 Prozent im Jahr 2023 fast verdoppelt – das ist der höchste Stand seit Beginn der Erhebung dieser Daten durch die Federal Reserve im Jahr 1994.“ Die CFPB fügt hinzu: „Im Jahr 2023 könnte die überschüssige APR-Marge den durchschnittlichen Karteninhaber über 250 Dollar gekostet haben. Die großen Kreditkartenunternehmen haben durch die Erhöhung der effektiven Jahreszinsmarge schätzungsweise 25 Milliarden Dollar an zusätzlichen Zinseinnahmen erzielt.“

- Trotz der steigenden Kreditkosten nutzen die Verbraucher ihre bestehenden Kreditlinien mehr denn je, um die hohen Kosten für Waren und Dienstleistungen aufgrund der Inflation zu decken, so ein Bericht von Transunion für das dritte Quartal 2023. Der Bericht stellt fest, dass das durchschnittliche Guthaben pro Verbraucher im 3. Quartal 2023 gegenüber dem Vorjahr um 11% auf 6.088 US-Dollar gestiegen ist, was dem höchsten durchschnittlichen Guthaben pro Verbraucher im letzten Jahrzehnt entspricht.

- Nach Angaben von JPMorgan Chase „lag der durchschnittliche revolvierende Saldo bei Kreditkarten für kleine Unternehmen im Jahr 2022 bei etwas mehr als 7.000 US-Dollar. Mit anderen Worten: Der durchschnittliche Saldo der Karteninhaber, die ihren Saldo nicht jeden Monat vollständig beglichen, betrug 7.000 US-Dollar.“

- „Schwerwiegende Zahlungsrückstände“, die sich auf Kreditkartenkonten beziehen, die 90 Tage oder mehr überfällig sind, haben laut den jüngsten Daten von Transunion den höchsten Stand seit 2009 erreicht.

- Die Federal Reserve Bank of New York veröffentlichte einen Bericht, in dem sie feststellte, dass die Kreditkartensalden im vierten Quartal 2023 um 50 Milliarden Dollar auf ein Rekordhoch von 1,13 Billionen Dollar gestiegen sind, und meldete gleichzeitig einen Anstieg der Zahlungsrückstände. In dem Bericht heißt es, dass die Zahlungsrückstände bei Kreditkarten im Jahr 2023 um mehr als 50% gestiegen sind. Die Gesamtverschuldung der privaten Haushalte stieg ebenfalls um 212 Milliarden Dollar und erreichte im vierten Quartal 2023 17,5 Billionen Dollar, so der Bericht.

Staatliche Gesetzgeber und Konsumenten müssen aktiv werden

Wie in diesem Bericht dargelegt, sind die Kreditkartenunternehmen – insbesondere Visa und Mastercard – tief in das Vorhaben eingebunden, die Finanzlandschaft durch die Einführung digitaler Identitäten und digitaler Zentralbankwährungen in ein Transaktionskontrollnetz zu verwandeln. Ihre Rolle in diesem Vorhaben ist aufgrund ihrer Investitionen in die globale Infrastruktur, die zur Erleichterung der Umstellung erforderlich sind, von größter Bedeutung; die Infrakstruktur ist bereits am Platz.

Diese Kreditkartennetzwerke sind sich des mangelnden Vertrauens der Öffentlichkeit in staatlich ausgestellte digitale Identitäten durchaus bewusst und bieten ihre Dienste im Rahmen einer öffentlich-privaten Partnerschaft für die Einführung digitaler Identitäten an, um eine breite öffentliche Akzeptanz zu fördern. Als marktbeherrschende Kräfte im Bereich der Kreditkartennetzwerke sind Visa und Mastercard durch ihre strategischen öffentlich-privaten Partnerschaften mit Regierungen und global agierenden Organisationen in einer einzigartigen Position, um den Übergang zur vollständigen Kontrolle von Finanztransaktionen zu beschleunigen.

Visa ist aktiv dabei, Banken durch Partnerschaften mit Fintech-Unternehmen an Bord zu holen, um die Einführung digitaler Identitäten vor dem Finanz-Reset zu ermöglichen. In der Zwischenzeit bietet Visa eine Plattform für Zentralbanken an, um CBDCs auszugeben und zu vertreiben, sowie Technologien zur Tokenisierung von Vermögenswerten, Informationen und Personen – ein System, das die Bank für Internationalen Zahlungsausgleich genau unter die Lupe nimmt. Mastercard verfügt derzeit über eine gut etablierte Abteilung für digitale Identitätsdienste, die bereits in zwei Märkten aktiv ist und sich auf den Start in den Vereinigten Staaten vorbereitet. Mastercard hat auch eine Plattform für Zentralbanken angeboten, die sich auf die Ausgabe und den Vertrieb von CBDCs vorbereiten sollen.

Es erübrigt sich zu sagen, dass die Bedrohung unserer finanziellen Freiheit durch diese großen Kreditkartennetze und ihre Partner unmittelbar bevorsteht und ein sofortiges, entschiedenes Handeln erfordert. Jeder Einzelne hat es in der Hand, in seinem täglichen Leben einfache Maßnahmen zu ergreifen, um seine finanzielle Freiheit zu sichern, wie im Corey’s Digs-Bericht „TAKE ACTION: Steps to Secure Financial Freedom“ dargelegt.

Die Gesetzgeber der Bundesstaaten haben die Pflicht, diese Initiative zu einer Priorität zu machen, indem sie mutige Maßnahmen ergreifen, um in ihren Bundesstaaten Gesetze zu verabschieden, die Folgendes vorsehen: Verbot von Digitalen IDs und CBDCs, Schutz der Verwendung von Bargeld, Einrichtung souveräner staatlicher Banken und Edelmetalldepotstellen und Angebot von Alternativen zu den großen Kartennetzen der Unternehmen durch unabhängige Debitkarten, die an Edelmetalldepotstellen gebunden sind. Bei digitalen Systemen, die Visa oder Mastercard verwenden, besteht die Gefahr, dass sie sich einfach in die größeren digitalen Kontrollsysteme einklinken, insbesondere wenn sie Edelmetall verwenden, das in den Staaten knapp, in den Zentralbanken aber reichlich vorhanden ist.

Während einige Staaten bei der Sicherung der finanziellen Freiheit führend sind, hinken viele andere bedauerlicherweise hinterher. Die Vertreter der Bundesstaaten müssen unverzüglich Maßnahmen ergreifen, um neue Gesetze nach dem Vorbild der erfolgreichen Gesetzgebung in anderen Bundesstaaten zu erlassen, um die finanzielle Freiheit zu sichern und die tyrannische Übernahme zu verhindern. Wenn die staatlichen Gesetzgeber nicht handeln, um nicht nur die Einführung dieses waffenartigen Finanzsystems zu verhindern, sondern auch legitime Alternativen anzubieten, wäre dies verheerend für ihre Wähler.